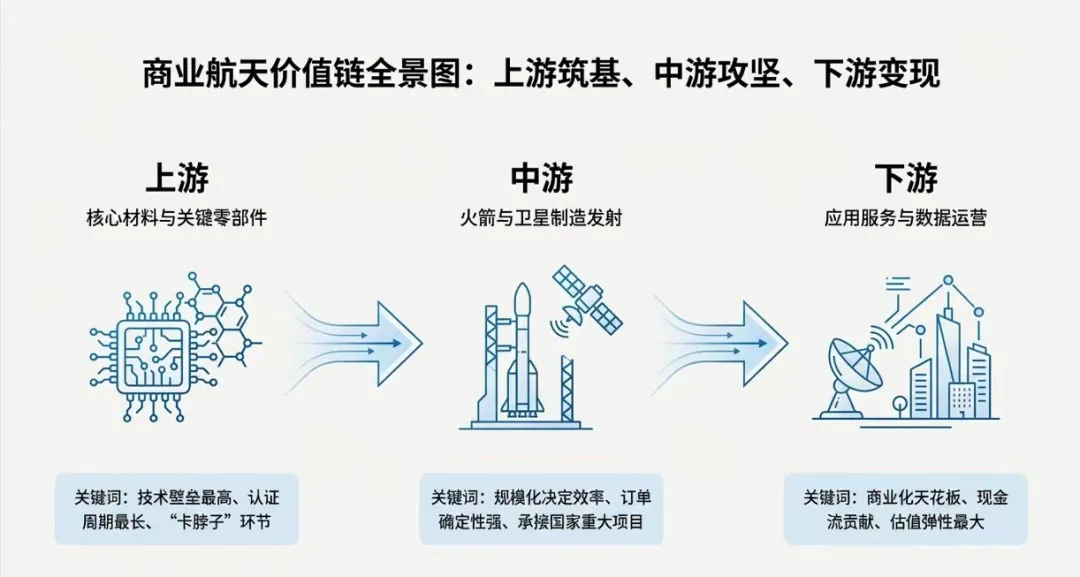

(一)商业航天产业链全景图

商业航天是国家战略以及长坡厚雪赛道,火箭研制是产业链关键环节。作为商业航天产业链的动脉和成本中枢,运载火箭承担将卫星和探测器等航天器送入太空的“运输”功能。 产业链以火箭制造与发射服务为核心,覆盖从原材料到终端应用的全流程,技术密集且资本投入大,是整个商业航天产业链技术壁垒较高的环节之一。 上游:基础原材料和电子元器件。 中游:火箭总体设计与总装集成。 下游:卫星制造与运营以及发射服务延伸及相关应用。 此外,运载火箭主要由结构系统(箭体结构)、推进系统(动力装置系统)以及控制系统三大主系统组成。

(二)商业航天行业概述

商业火箭,是由企业按市场化方式提供的载荷发射工具,其核心由三大系统构成:

• 箭体结构:罐体、整流罩、舱段、连接件等

• 推进系统:固体/液体发动机

• 控制系统:飞控、制导、测控、地面链路等

行业最重要趋势是:可重复使用。

以SpaceX 为例:

• 可复用后单次发射成本下降 70%

• 发射频次年增速超 40%

国内企业普遍认为:复用是产业商业化的“拐点技术”,也将是中国商业火箭未来 10 年的核心竞争力。

(三)商业航天产业链上游

上游:原材料与零部件

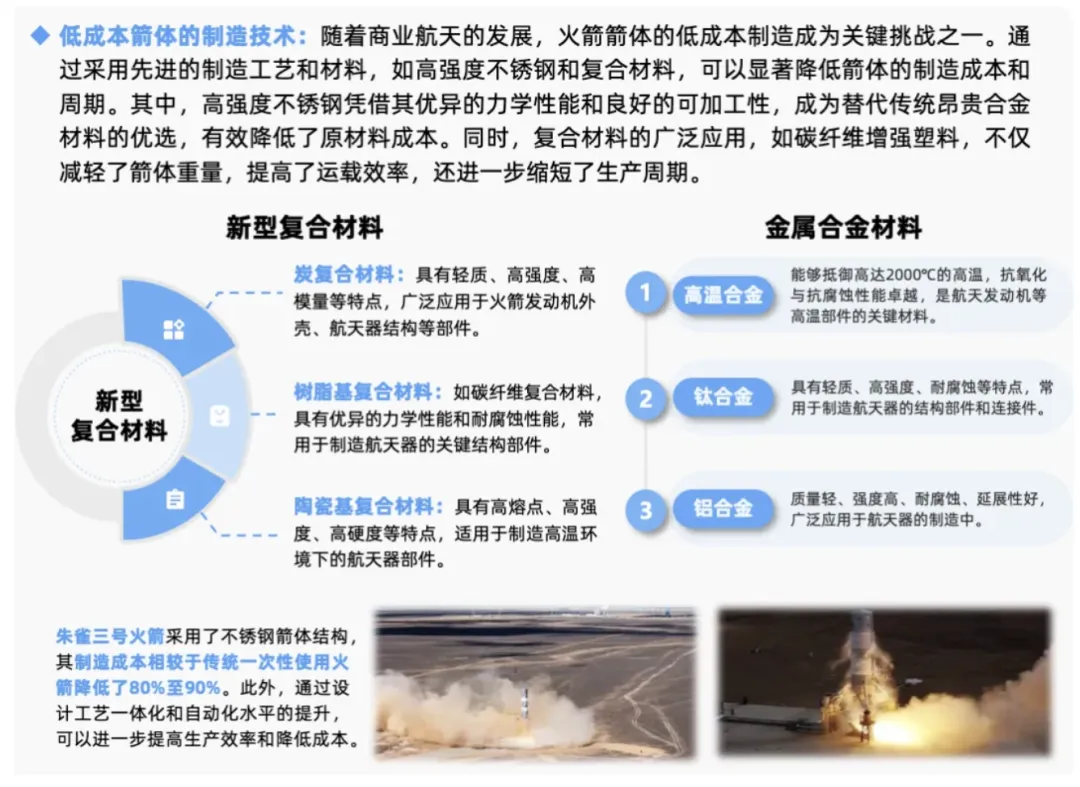

火箭运力端上游环节是火箭性能与成本的关键,核心部件制造技术直接影响中游火箭的竞争力。基础材料和元器件企业负责提供小型固体火箭箭体结构、发动机等核心部件所需要材料和电子元器件等配套产品。火箭箭体原材料铝合金材料

用于火箭箭体结构,是火箭主体框架的重要组成部分。其价值量占比相对较高,可能在15%-30%左右,具体取决于火箭的设计、规模以及铝合金在整体结构中的使用量。 大型运载火箭由于箭体规模大,铝合金材料的使用量多,占比可能相对较高。部分相关厂商中,例如明泰铝业通过AS9100D航空航天质量管理体系认证,进军航空航天领域;亚太科技作为新能源汽车铝材领先者,同步布局航空航天市场。

钛合金材料

主要用于火箭发动机壳体、舵轴等高温高压部件,使用量相对铝合金较少,但由于其材料成本高、加工工艺复杂,价值量占比也不容忽视,大约在5%-15%左右。对于一些对发动机性能要求极高、大量使用钛合金的火箭,该比例可能会更高。

宝钛股份供应钛合金板、管、锻件,适配火箭贮箱、发动机壳体;西部超导掌握高端钛合金技术,产品用于航天紧固件;西部材料产品核心供应六院,以及头部民营火箭公司如蓝箭、天兵科技、星河动力等;银邦股份牵头,承担国家级项目(2022YFB3705800)研制全国首个铝钽金属复合材料,已应用于云海三号02星,为卫星壳体提供极致的空间环境防护能力;联合精密供货航天一院旗下的中国长征火箭公司,同时在与蓝箭、天兵、中科宇航等企业合作,产品主要是钛合金精密结构件,用于箭体结构系统和发动机系统中。

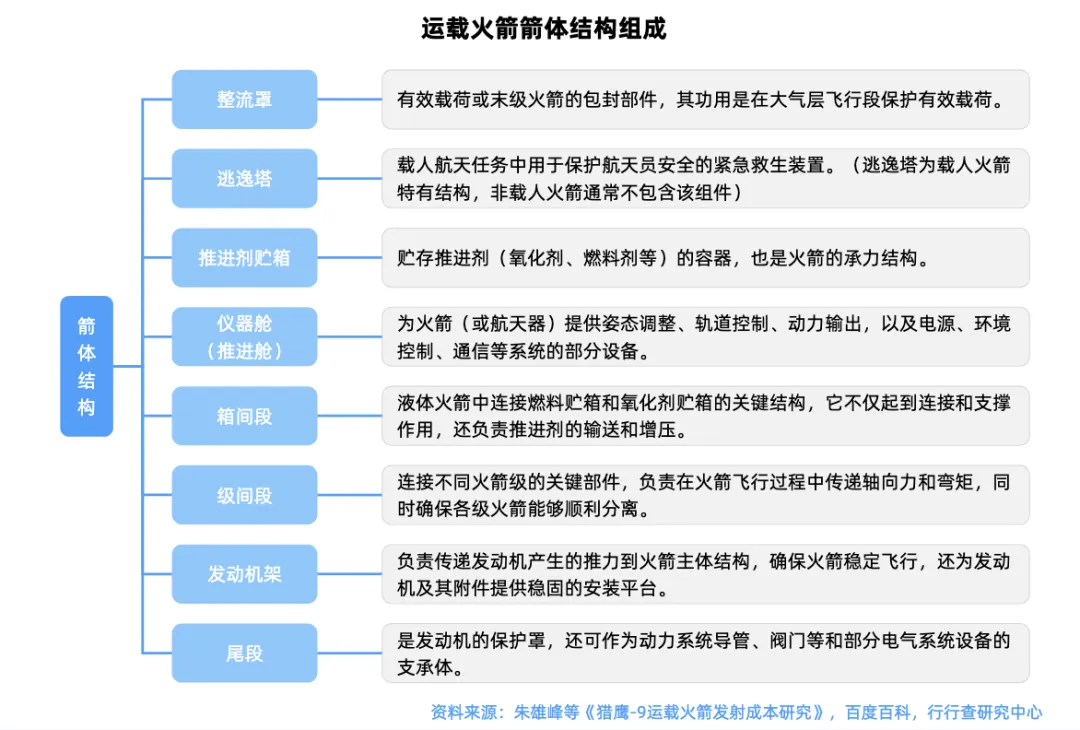

箭体结构零部件

箭体结构需要具备足够的强度和刚度,以承受发射过程中的巨大载荷和振动。

制造火箭的箭体结构包括外壳、框架、贮箱等部件。

外壳:为火箭的外层保护结构,直接面对外界环境。框架起到支撑和连接各个部件的作用,保证箭体结构的整体稳定性。

贮箱:占火箭总成本约25%,用于储存火箭发动机所需的燃料和氧化剂,是火箭动力系统的重要组成部分,大尺寸不锈钢贮箱可降低制造成本并支持可回收。例如,寰宇乾堃完成4.2米直径火箭贮箱验收,九天行歌覆盖2.25米至10米级贮箱直径。

整流罩:占火箭总成本约10%,碳纤维复合材料是主流。例如,爱思达航天为多家商业火箭企业提供整流罩,光年探索通过木蒙皮整流罩技术将成本降至工业级水平。

国内运载火箭结构件供应商中例如上海沪工从事航天系统装备及相关产品的设计、研发生产和装配等服务,是我国多家航天总装单位的核心供应单位,参与众多重要的航天项目。超捷股份设立专门商业航天业务团队,主要为商业运载火箭箭体结构件制造,包括壳段、整流罩、发动机阀门等。

电子元器件

电子元器件构成火箭的“神经网络”,支撑导航、通信和电源管理等系统。随着火箭智能化程度的不断提高,电子元器件的价值量占比呈上升趋势,约在10%-20%左右。

国企主要包括航天科技九院(集成电路测试中心)、航天电器(电子元件百强)、中航光电、振华科技。民企高华科技(传感器)、航宇微(SOC芯片)、新雷能(电源)、全信股份、华菱线缆(电线电缆)等。

推进系统

推进系统是火箭的“心脏”,决定推力与运载能力。关键部件的价值量占比通常较高,约20%-40%左右。

火箭发动机将推进剂转化为工作介质的动能,形成高速射流而产生推力用于航天器的推进。

商业航天常用的发动机类型包括液体火箭发动机和固体火箭发动机。例如,SpaceX公司的“猎鹰”系列火箭使用的梅林发动机,具有较高的推力和可重复使用性。

我国固体、液体火箭发动机均有所突破先易后难,固体起步。

固体发动机

固体运载火箭具有结构简单、可靠性高、使用维护简单等特点,但是其推力不可调,难以重复使用,适用于小型卫星快速组网。

固体火箭发动机资质受严格管控,主要研制单位为体制内。如航天四院下属企业为多型固体火箭提供动力,推出6款为商业航天量身定做的固体火箭发动机及其型谱,已用 于捷龙三号、力箭一号和引力一号等商业运载火箭。

液体发动机

占火箭总成本约50%,技术难点在于大推力、深变推力、多次启动能力。

液体火箭发动机在商业航天应用中具有两大优势,一是成本结构利于调节;二是适用于可复用技术路线。

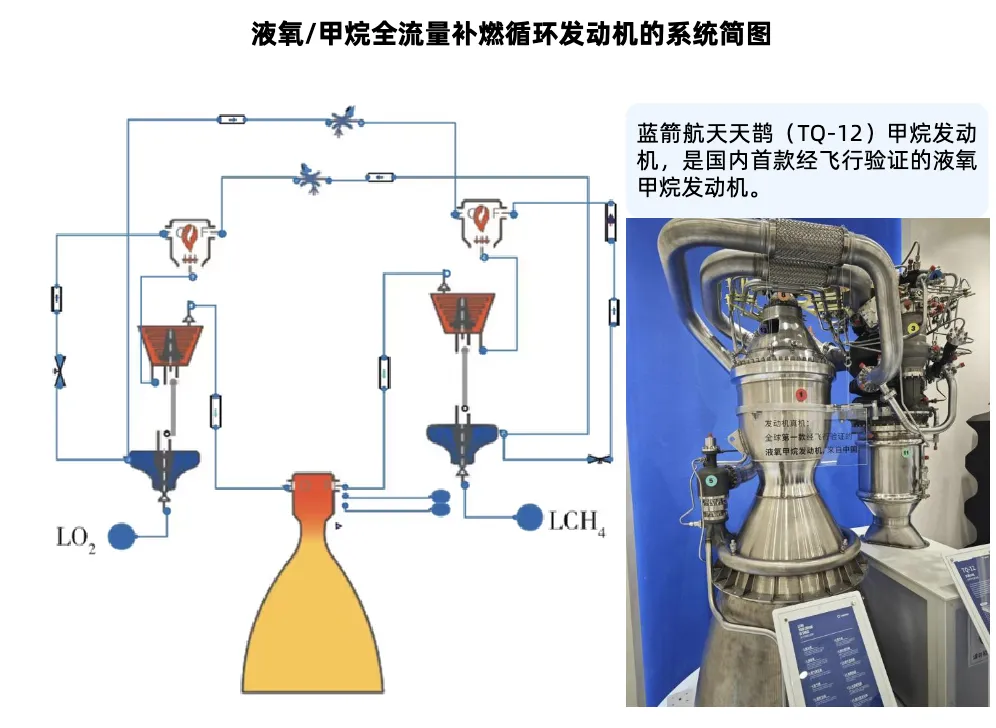

航天六院发布三款为商业航天量身定做的液体火箭发动机,涉及液氧甲烷与液氧煤油两大技术路线,其中YF-209液氧甲烷发动机,设计重复使用次数不少于30次。

蓝箭航天的“龙云”70吨级液氧甲烷发动机,支持可回收火箭垂直软着陆。

天回航天研发“巧龙一号”液氧煤油发动机,采用抽气燃烧循环技术,大幅降低发动机结构复杂度,推重比达160。

九州云箭专注液氧甲烷发动机研发,核心产品为70吨级“龙云”发动机,具备多次启动、深度变推力能力,支持可回收火箭需求。 装机火箭包括长征十二甲、箭元科技“元行者一号”等,是国内商业化最成熟的可回收发动机供应商。

在运载火箭发动机端,国内厂商中天火箭、航天动力(发动机)、斯瑞新材(发动机内壁材料)等在各细分环节均有所布局。

结构件与增材制造

实现火箭箭体的轻量化与高强度,增材制造技术如3D打印,在制造复杂构件方面具有优势。该环节的价值量占比约在25%左右,具体取决于火箭结构设计的复杂程度以及增材制造技术的应用范围。超捷股份目前主要产品包括整流罩和尾段,是星箭分离机构核心供应商,客户包括蓝箭航天、天兵科技、中科宇航等;铂力特航天金属增材制造龙头,3D打印火箭发动机复杂构件;华曙高科、金太阳、大族激光、金橙子、隆基机械等在3D打印细分领域均有所布局。

(四)商业航天产业链中游

中游深度剖析:规模化制造与发射的攻坚执行层

中游是连接上游先进技术与下游广阔应用的核心枢纽。其核心目标是实现运载火箭与卫星的“低成本、高频次、规模化”,直接承接以中国星网、千帆星座为代表的国家级重大项目的批量订单,是当前政策支持力度最大、订单确定性最强的产业链环节。市场数据显示,中国商业航天正迎来爆发式增长。2018至2023年,我国商业航天产值从0.6万亿元增至1.9万亿元,年均增长率高达23%。进入2024年,商业发射更是占据了国内航天发射总量的63%,成为绝对主力。

火箭制造与发射服务:天地通路的“核心载体”

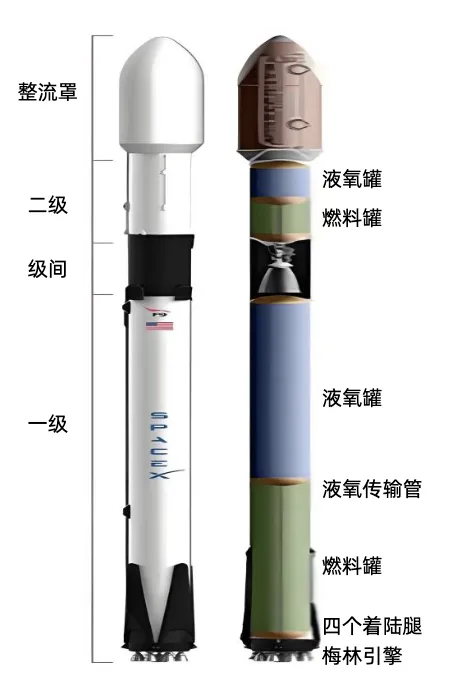

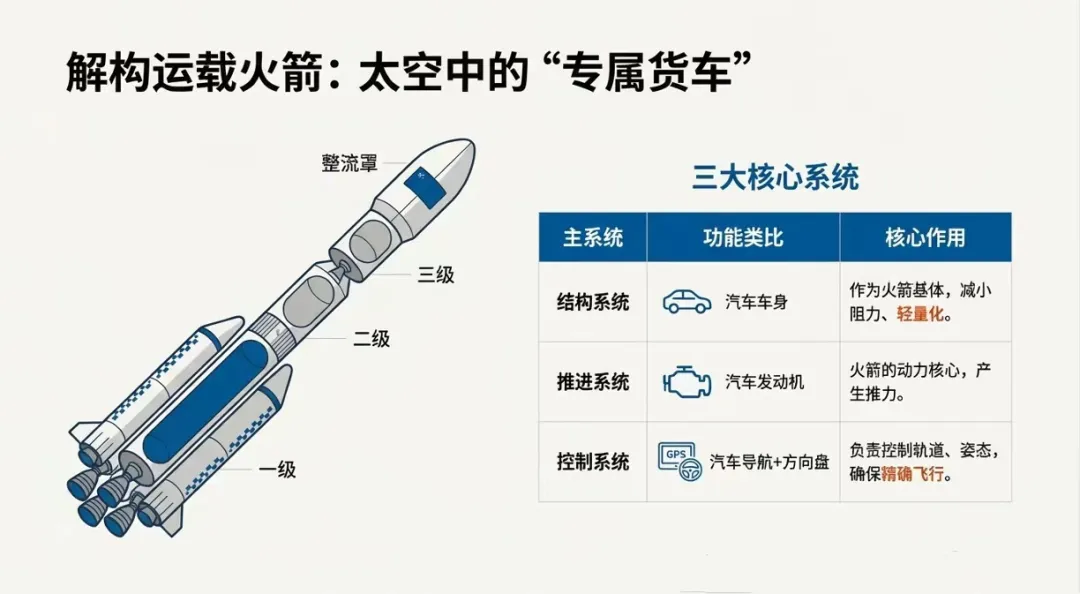

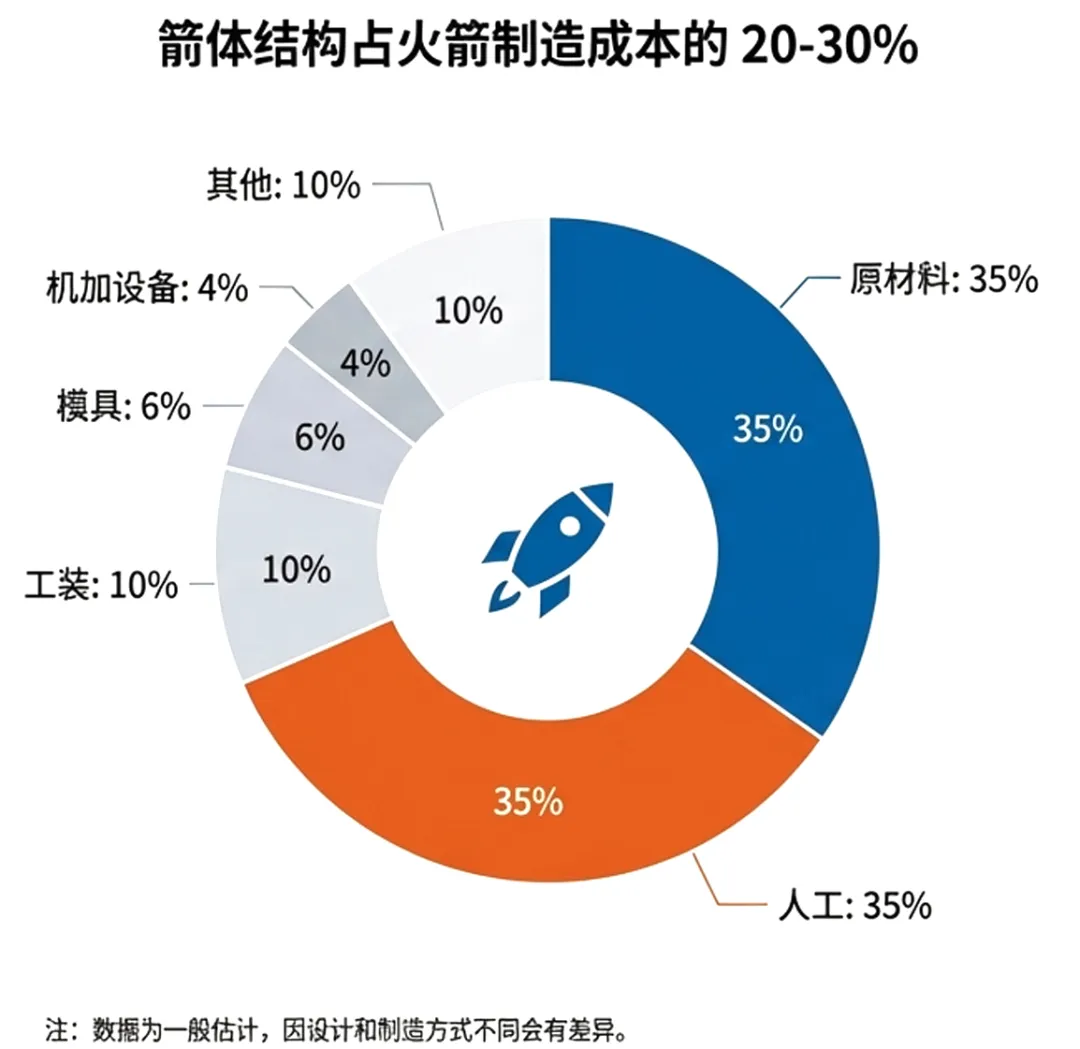

●结构系统(箭体): 相当于“汽车车身”,为火箭提供骨架支撑,占火箭制造成本的 20-30% ,并需兼顾气动外形与轻量化。

●推进系统(动力): 相当于“汽车发动机”,通过火箭发动机产生巨大推力,是火箭飞行的动力核心。

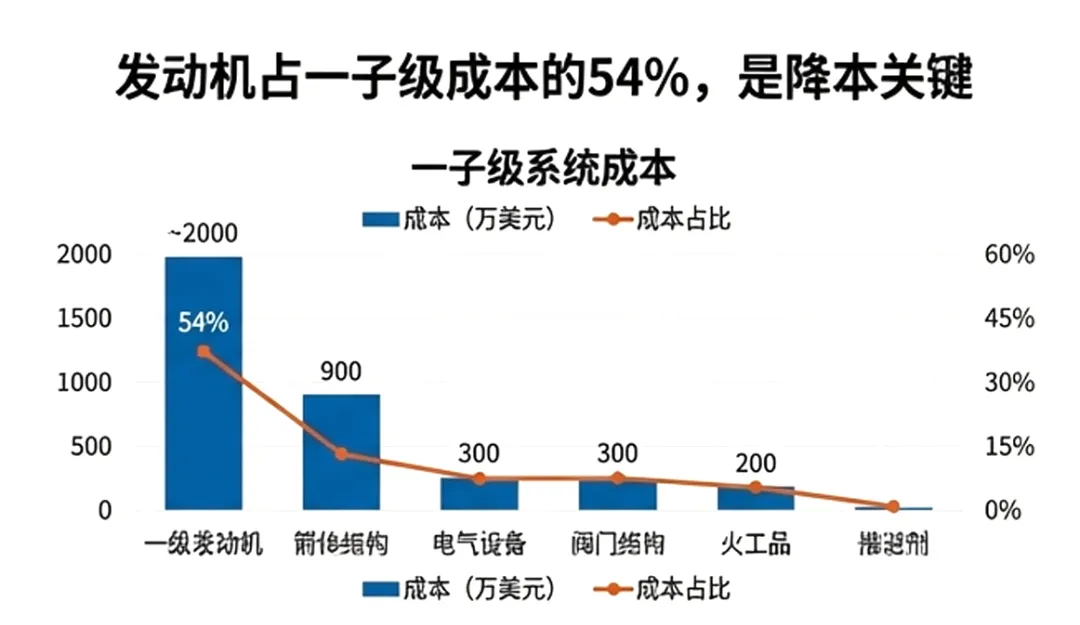

●控制系统: 相当于“汽车导航 方向盘”,负责精确控制火箭的飞行轨迹与姿态。当前,火箭制造领域的核心趋势是 可回收技术 的突破。以长征十二号甲为代表的回收尝试,标志着行业正从技术验证阶段向规模化应用过渡。火箭回收技术(尤其是垂直回收)通过复用一级火箭,有望将单次发射成本从“亿元级”革命性地降低至“千万元级”,这是商业航天实现经济可行性的关键。从成本构成来看, 推进系统(发动机)是火箭成本的“大头” ,占总费用的40%-50%。以SpaceX的猎鹰9号一级火箭为例,其发动机成本占比高达54.3%。因此,发动机的技术突破与成本控制对整个产业至关重要。目前A股市场暂无纯粹的商业火箭整机制造商,投资机会主要集中于核心的配套企业。除了上游提及的 航天动力 (发动机部件)、 铂力特 (3D打印燃烧室)、 超捷股份 (箭体结构件)等, 中天火箭 聚焦小型固体火箭,在商业发射细分领域具备优势。控制系统方面, 航天电子、 智明达提供核心硬件,而 紫光国微(FPGA)和 复旦微电(FPGA)等芯片企业则为火箭的“大脑”提供算力支持。

卫星制造与组网:天基互联网的“核心节点”

随着天基互联网星座建设的全面铺开,卫星制造产业正在发生一场深刻变革,即从过去“十年磨一剑”的定制化模式,转向“批量化、流水线”的工业化生产模式。核心需求来自于中国星网(规划约1.3万颗卫星)千帆星座等国家级项目的大规模部署。近期创下的“21天5次发射”的密集节奏,充分说明了星座组网的紧迫性和订单的确定性。在这一变革中,“总龙头” 中国卫星 的核心竞争力尤为突出:

●国家队背景:作为航天五院唯一的上市平台,承担了国家级星座的大部分制造任务,地位稳固。

●规模化生产能力:拥有年产数百颗卫星的柔性智能生产线,能够满足星座建设的批量化需求。

●成本优势:其制造成本比国际同行低约35%,在全球竞争中具备显著优势。此外,深度绑定卫星总装测试及地面测控设备环节的 航天环宇 也将直接受益。其高精密测控天伺馈系统是低轨星座地面站建设的核心设备,将随星座部署同步放量。中游环节的核心驱动力在于国家级项目的明确订单,而这些天基基础设施的最终价值,则需要在下游的应用与服务中得以变现。

(五)商业航天产业链下游

下游:发射 回收 复用的商业闭环

下游是真正“赚钱的地方”,是火箭企业的最终商业模式。

1)整机总装与测试:决定发射频次的效率瓶颈

一枚火箭的总装流程一般包括:

1 部件到厂

2子系统装配

3台架试车

4箭体合并

5 整机测试

6发射场联试

7 发射 回收

传统火箭整装周期长达3–6 个月。复用火箭目标是将整装周期压缩到 30 天以内(某些公司提出“一周复飞”计划)。

2)发射场与工位:未来最大瓶颈

我国目前四大主场:酒泉、西昌、太原、文昌。但 2030 年需求预测为900 次发射,现有工位远远不够。

因此:海南商业发射场、海上发射母港、民营发射中心、将成为重要增量。

海上发射可实现:

• 快速移动

• 避开人口区

• 选择最佳轨道倾角

• 连续发射多箭

预计未来海上发射占比将提升至20–30%。

3)回收与复用运维:火箭商业模式的关键

复用是商业火箭能否进入“工业化时代”的关键。

三大主流回收路线

①垂直回收(VTVL) ——最成熟路线

②伞降/空天捕获 ——成本低但精度差

③带翼飞回 ——技术难度大,适合大型可返飞火箭

复用的经济性数据若复用成功:

• 单次发射成本可下降 50%–70%

• 年发射频率可提升 3–5 倍

• 多次复飞可将制造成本摊薄至传统火箭的 1/4 左右

复用检修流程包括:

• 结构完整性检测(超声/渗透探伤)

• 发动机拆检

• 航电系统复校

• 热防护层更换

复飞速度越快,商业价值越高。国内部分企业目标是实现10 次以上复用。

4)发射服务商业模式:从卖火箭到卖能力

未来火箭公司不仅卖发射,还将提供:

· “一箭多星”拼车服务

· 星座快速部署服务

· 整星座发射方案

· 轨道运输/补给

· 在轨服务(延寿、拖曳、维护)

火箭行业正在从“制造业”向“服务业”转变。

(六)国外/国内商业航天产业链关键环节与核心企业

用国际视野看,商业航天产业主要是看美中两国的发展现状及趋势。

美国在这个领域的发展更早更成熟,他们的发展已超越国家任务的阶段,开始以私营企业主导创新,市场需求强力牵引,资本深度参与的生态模式进行运作,进入创造全新市场和需求的引领期。

我们从上游核心制造与核心技术驱动,中游发射与运营和下游应用生态三个环节对国外商业航天产业链进行分析(参考图1),并且筛选出在相关环节的主要企业(参考表1)。

图1:国外商业航天产业链(以美国为引领)

国外产业链核心特征:

驱动模式:市场与资本驱动,追求颠覆性创新

技术路径:可回收火箭实现成本数量级下降,卫星批量化制造

企业格局:SpaceX形成垂直整合垄断,新兴企业在细分领域创新

商业闭环:已形成“技术突破-商业运营-现金流”的完整闭环

表1:国外商业航天产业链核心企业及受益企业

产业链环节 | 核心企业 | 相关上市公司 | 企业/产品亮点 |

上游制造 | SpaceX | 尚无直接主要供应商上市 | 因其高度垂直整合,核心部件自研自产,外部供应链较为分散 |

上游制造 | 蓝色起源 | 波音(BA)、洛克希德·马丁 (LMT) (通过ULA合资公司) | BE-4发动机是ULA“火神”火箭的核心动力,后者为波音和洛马的合资公司,为其国防与航天合同提供发射服务 |

上游制造 | Rocket Lab | RKLB (纳斯达克) | “航天即服务”模式的代表,为全球小型卫星市场提供端到端解决方案 |

中游发射与运营 | SpaceX (Starlink) | 尚无直接公开的终端核心供应商 | 用户终端供应链封闭,关键组件由SpaceX内部或未上市企业提供 |

中游发射与运营 | Planet Labs | PL (纽约证券交易所) | 全球遥感数据订阅服务的领导者,直接受益于下游数据需求的增长 |

下游应用与服务 | Apple | AAPL (纳斯达克) | 集成卫星紧急通信功能直接提升了iPhone的产品竞争力和品牌价值,开辟新市场 |

下游应用与服务 | Globalstar | GSAT (纽约证券交易所) | 作为Apple卫星服务的基础设施合作方,获得巨额设备与服务采购订单,现金流与技术升级能力大幅改善 |

下游应用与服务 | Amazon (Kuiper) | AMZN (纳斯达克) | 柯伊伯星座与AWS云服务深度融合,旨在强化其全球云基础设施的统治力和生态壁垒 |

我国商业航天处于“国家战略引领与市场活力激发并存”的快速追赶期。发展逻辑是确保战略自主、完善航天体系、并抢占未来经济与科技制高点。

为了方便国内外商业航天产业的异同,我们同样从上游核心制造与核心技术驱动,中游发射与运营和下游应用生态三个环节对国内产业链进行分析(参考图2),并且筛选出在相关环节的主要受益企业(参考表2)。

图2:中国商业航天产业链

中国产业链核心特征:

驱动模式:国家战略与市场需求双轮驱动

技术路径:液氧甲烷等下一代动力追赶,星座建设规模领先

企业格局:“国家队”保障体系安全,民营企业在关键环节突破

发展逻辑:构建自主可控的完整产业链,应用从行业级向消费级拓展

表2:中国商业航天产业链核心企业及相关上市企业

产业链环节 | 核心企业 | 相关上市公司 | 企业/产品亮点 |

上游制造 | 航天科技/科工集团 | 中国卫星(600118) 航天电子(600879) 航天电器(002025) | 集团旗下核心上市公司,直接承接国家卫星、火箭的配套研制任务,订单稳定,是商业航天项目最确定的受益者 |

上游制造 | 蓝箭航天 | 九丰能源(605090) 斯瑞新材(688102) | 九丰能源:为液氧甲烷火箭提供关键燃料(液态甲烷)保障,切入航天能源赛道。 斯瑞新材:为“天鹊”发动机提供推力室关键材料,是核心供应商 |

上游制造 | 银河航天 | 铖昌科技(001270) | 为通信卫星提供核心的相控阵T/R芯片,技术壁垒高,直接受益于星座建设及技术路线的推广 |

中游发射与运营 | 航天科技集团(发射) | 中天火箭(003009) 等配套企业 | 承担“长征”系列火箭部分配套任务,受益于高密度发射任务 |

中游发射与运营 | 中国星网(星座运营) | 未来将带动全产业链,目前以中国卫通(601698) 等为潜在运营协同方 | 中国卫通作为我国主要卫星运营商,在频率协调、运营经验上与星网协同,未来可能参与融合运营 |

下游应用与服务 | 华为(终端) | 卓胜微(300782) 唯捷创芯(688153) 等射频芯片公司 | 为卫星通信手机提供卫星射频前端芯片或模组,是功能实现的硬件基础,受益于该功能在高端机型渗透 |

下游应用与服务 | 各大星座运营商 | 海格通信(002465) 信科移动(688387) | 地面终端和网络设备的主要供应商,为卫星互联网用户提供手机直连、车载、便携等终端产品及网络侧设备 |

下游应用与服务 | 行业应用商 | 航天宏图(688066) 中科星图(688568) 华测导航(300627) | 直接利用卫星数据或信号开展业务: |

(七)展望未来

当前国家政策和产业端持续加码商业航天产业。

政策层面,“十五五”规划建议明确将航空航天列为战略性新兴产业集群重点发展方向,航天局印发《推进商业航天高质量安全发展行动计划(2025-2027年)》、设立商业航天司。

产业层面,国内商业航天已形成涵盖“星、箭、场、测、用”的完整产业链。“十五五”卫星端有望进入商业化阶段,火箭端有望实现常态化可复用,应用端有望在多场景规模应用。

根据上交所明确商业火箭科创板第五套上市标准,商业航天产业将加速进入“硬科技 商业化”双门槛时代

VIP复盘网

VIP复盘网