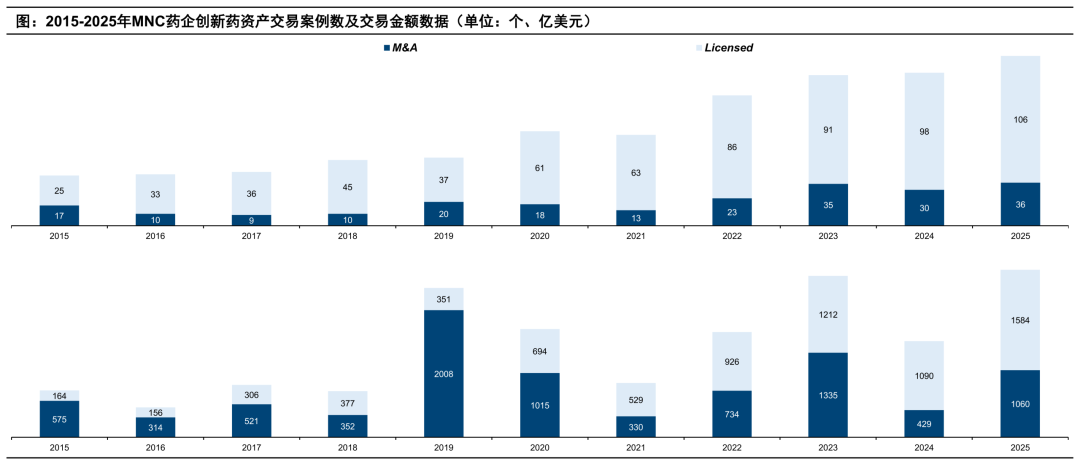

国信证券统计,2025年,创新药交易事件达到142起,其中并购/BD分别为36/106起,均创2015年至今新高。

目前来看,不论中外,MNC的“买单力”不仅是全球生物医药生态的“燃料”,也是Biotech估值的关键锚点。就此而言,2026年行业发展几何,或许也要看MNC是否有意、有能力再造一个“交易大年”。

MNC刚需:用交易换时间和确定性

目前,MNC们多少都处于专利悬崖的“漩涡”中心。根据Evaluate Pharma预测,2023-2028年,按产品销售额计,原研药专利到期带来的总风险敞口将达到3,540亿美元,占2022年全球医药市场总规模的32%。

中期来看,国信证券指出,至少5款100 亿美元级别产品(Darzalex / Stelara / Semaglutide / Keytruda / Eliquis)及5款50 亿美元级别产品(Trulicity / Entresto / Farxiga / Opdivo / Revlimid)将于2030年前专利到期。大部分MNC的风险敞口都将在30%以上。

这意味着,如果有多款产品在3~5年后集中专利到期,MNC很难单靠内部管线的生命周期管理完全覆盖营收端缺口。雪上加霜的是,药企创新药研发回报率(ROI)近年来十几年来持续下降,进一步加大了依靠内部管线覆盖营收缺口的难度。

德勤2025年度追踪医药创新回报的报告显示,全球头部制药企业的研发回报率从2010年的10.1%下降到2022年的1.2%,直到近两年,得益于肥胖症和糖尿病等领域中,大量高价值产品产品进入后期阶段,研发回报率才有所上升,2024年回到5.9%。

但是,研发成本和临床开发周期仍然居高不下,这让研发回报率的复苏显得极为脆弱。报告指出,一款创新药从靶点发现到注册上市的平均开发成本,已由2013年的12.96亿美元上升至2024年的22.29亿美元,而整体研发与注册周期从2020年的93.4个月上升到了2024年的100.4个月。

可以想见,在未来3~5年乃至更长的时间内,稳定持续的创新药交易将是MNC扩充产品组合、激发更多增长曲线的“刚需”,也构成了行业发展的最大背景。

MNC创新药交易持续的确定性不仅在于有需求,也在于有能力。

2025年10月,美国投行Stifel发布了一份全球制药公司交易能力的分析报告。报告指出,全球前18家制药公司资金充裕,交易上限额度(理论上通过杠杆手段可以达到的最大交易规模)高达1.2万亿美元,正常交易额度(保持财务稳健和股东回报前提下可投入的安全资金规模)也有5,000亿美元。

这份报告还以上限交易额度统计出了MNC“火力榜”,其中前五名为:强生和罗氏(1,190亿美元)、默沙东(1,150亿美元)、诺和诺德(1,130亿美元)、诺华(920亿美元)。其中,强生、默沙东、诺华都在2025年一锤定音地完成了总额超100亿美元的创新药并购交易。

但“并购大年”并非唯一的交易叙事。事实上,MNC也在以BD交易或中小规模并购小步慢跑,尤其是以这种方式完成对前沿创新或未来增长曲线的布局,多点开花。

“火力”最为充足的强生和罗氏,目前都倾向中小规模并购交易。强生的态度尤其明确——在2025年初以146亿美元收购Intra-Cellular,拿下抗抑郁药物卢美哌隆后,强生宣布未来的交易规模将控制在中小范围。

强生首席执行官 Joaquin Duato在当年9月的摩根士丹利全球医疗健康会议上明确表态:现阶段不需要通过大型并购来推动增长,而是选择依靠内部创新来持续扩张。

相应的,强生近一年多来更多开展早期资产孵化与技术授权合作,尤其关注阿尔茨海默病等神经退行性疾病领域,就靶点发现平台、AI技术平台和潜力资产等达成多次早期合作。

罗氏则选择以中小规模并购 BD“双驱”捕捉临床中后期资产,从传统的肿瘤与免疫优势领域向MASH、肥胖等代谢疾病领域拓展。

2025年,罗氏以35亿美元总价收购89bio,获得3期阶段FGF21类似物pegozafermin,杀入MASH领域。同时,罗氏2025年至今规模最大的BD交易也花落代谢领域:以16.5亿美元首付款、最高53亿美元总额与Zealand Pharma共同开发和商业化处于2期阶段的胰淀素类似物petrelintide,用于治疗肥胖和超重患者。

“火力”处于第二梯队的默沙东和诺华反而比较活跃。默沙东面临K药“药王”易主、专利即将到期,2025年先后以100亿美元和92亿美元收购Verona Pharma和Cidara Therapeutics,获得已上市的首创COPD药物恩司芬群和3期阶段的创新流感疫苗。尤其是收购Verona Pharma,是默沙东继115亿美元收购Acceleron布局肺动脉高压、108亿美元并购Prometheus进入自免疾病领域后的第三大并购补位。

在2025年9月的投资者会议上,默沙东首席执行官Rob Davis公开表示,公司希望通过“并购 内部研发”的双轨策略持续巩固核心竞争力,并提前为Keytruda的专利到期做准备,不排除未来发起更大规模交易的可能。

诺华也不遑多让。在2025年7月的财报会上,诺华首席财务官Harry Kirsch直言正在寻找“创造价值的bolt-on(补强型)交易”,尤其关注中枢神经系统、自身免疫与罕见病等高价值赛道,希望通过连续的bolt-on并购构建中期增长梯队。

由此,2025年,诺华达成了4笔并购交易,其中规模最大的是10月以120亿美元、溢价46%收购罕见病生物技术公司Avidity,创下公司十多年来最大收购案。据悉,Avidity有三种在研药物预计2030年前上市,峰值年销售额可达数十亿美元。

在BD方面,诺华2025年至今达成了14笔受让交易,在MNC中排名第5,在其聚焦的三大赛道达成了多笔早期药物发现或创新技术合作。

手握减肥药现金奶牛的诺和诺德和礼来(“火力榜”排名第6),也显示出这样的分化。

诺和诺德近年来在创新药资产交易上相对谨慎。2025年新任首席执行官Maziar Mike Doustdar上任后,也在公开场合多次强调“在战略调整期间不会急于发起大型交易”。不过,在2025年10月,诺和诺德宣布以52亿美元收购Akero Therapeutics,由此获得一款3期FGF21类似物,拓展MASH产品组合。

谨慎收购的同时,诺和诺德一直在通过BD巩固其通过GLP-1药物在肥胖和心血管代谢领域的优势。医药魔方NextPharma数据库显示,诺和诺德在过去一年多达成10余项临床前交易,涵盖了多种药物类型。

相较而言,礼来近两年在BD交易和并购市场都比较活跃。据医药魔方NextPharma数据库,2025年至今,礼来作为受让方达成的BD交易是MNC中最多的,高达30起,主要是心血管代谢、肿瘤和自免领域的临床前资产或技术合作。

同时,礼来更喜欢通过并购拓展前沿创新领域的增长潜力,自2025年至今已达成7笔并购交易,平均规模在15亿美元,涉及非阿片类止痛疗法、基因编辑疗法、体内CAR-T等,且都处于早期阶段。

而就在今年1月,礼来传出正在与Abivax谈判收购,后者的核心资产是全球首个口服miRNA药物Obefazimod,2025年7月已在治疗中重度溃疡性结肠炎(UC)的3期试验中达到主要终点,也意味着miRNA机制首次在自身免疫疾病中完成三期临床验证。

对于这个机制创新、进度领先的潜在颠覆性药物,礼来开出了高达150亿欧元的价格,这也成为2026年最值得期待的MNC创新药交易之一。

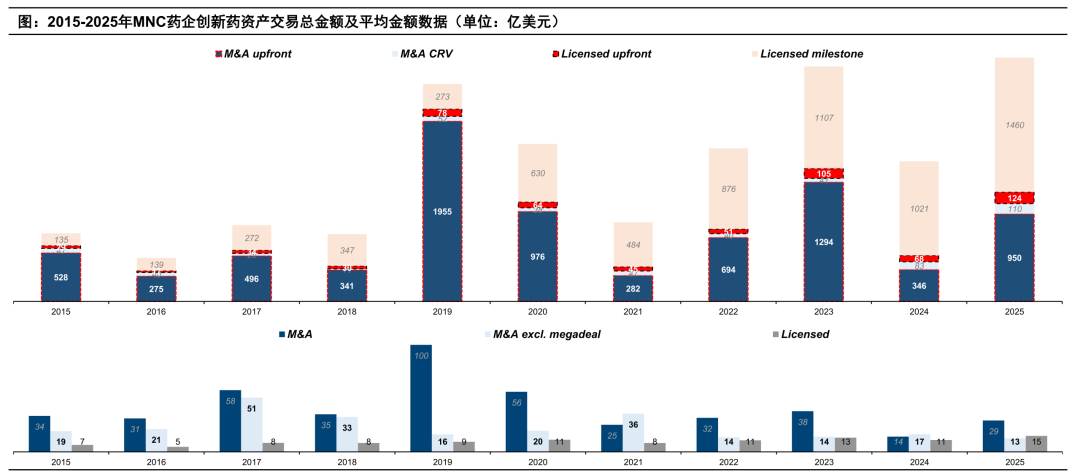

国信证券指出,2025年MNC达成的2,645亿美元交易总金额中,对应首付款(包括一次性现金/股份支付的收购款)为1,074亿美元,其中并购/BD分别为950/124亿美元,这也是历年来的最高值。

这一趋势,在中国创新药近年来的对外授权交易热潮中尤为突出。

据外媒报道,根据生物医药情报机构Evaluate提供的数据显示,海外生物医药企业与中国药企之间的BD合作平均首付款金额从2022年的5200万美元攀升至2026年迄今的1.72亿美元,涨幅达230%。

2026年迄今的平均首付款金额较2025年全年平均值高出22%。若当前的交易价值趋势保持稳定,2026年中国创新药企参与的授权合作首付款金额将持续增长。而这也意味着投资者对其价值的看好。

Evaluate的分析师马克·兰斯德尔对于当前海外药企从中国引进创新药资产现状,给出了明确的观点:中国创新药BD交易已告别“低价时代”。

他说:“这里再也不是廉价洼地了。”

近年来,中国创新药BD交易数量稳步上升,交易金额也彻底改变了市场对中国技术授权合作的固有印象。

Evaluate资产与投资组合战略业务负责人兰斯德尔透露,中国生物科技产品的跨境授权合作总数量从2022年的42笔增至2025年的93笔,涨幅达120%;同期,这些交易的首付款总额从2022年的11亿美元增至2025年的56亿美元,涨幅约400%。

凭借多年来自身资产持续的市场需求,中国生物科技企业的领军者逐渐意识到,其创新成果能够要求更高的首付款和里程碑付款。

兰斯德尔称:“中国企业如今的首付款报价,已与其他国家企业的交易水平持平。海外药企最初能拿到性价比极高的合作条件,但随着市场逐渐意识到中国创新资产对海外的价值,合作价格也水涨船高。”

兰斯德尔自21世纪初进入生物科技行业,彼时的中国,还只是以药物研发外包和合同研究组织服务为海外所知。而如今,中国实现了研发基础设施的现代化升级,人才留存率大幅提升,临床试验入组门槛也相对较低,这些因素推动中国生物医药产业实现了跨越式发展。

在部分药物研发领域,中国已成为全球主导力量,进入临床试验阶段的产品中,约有一半来自中国。

Evaluate的数据显示,在双抗领域,中国创新资产占全球临床阶段项目的48%;ADC领域的临床试验中有51%是中国企业的产品;嵌合抗原受体疗法相关临床试验里,48%采用的是中国原创创新资产。

兰斯德尔表示:“即便海外药企并非专门赴华寻求合作,但若计划为研发管线布局这类创新资产,其筛选的候选项目中,绝大多数都源自中国药企。”

中国生物科技创新资产的全球普及性意味着,即便合作价格上涨,交易另一端的投资者和企业也几乎没有其他渠道获取同类优质创新候选项目。因此,尽管价格大幅攀升,中国对外的生物科技合作交易数量保持稳定,投资者依然认可其价值。

尽管近年有地缘政治等因素的影响,中国生物医药的BD交易数量和金额仍在持续增长。

2025年末至2026年初,多家海外药企与中国药企密集达成合作,如艾伯维、阿斯利康、赛诺菲、施维雅等。

兰斯德尔指出,这一背景下,美国生物科技行业的领军者担忧其竞争优势被中国赶超,但同时又自我安慰,认为美国仍在基础科学研究和新作用机制发现领域占据主导地位。

尽管中国药企跻身全球顶尖制药企业行列仍需时日,但兰斯德尔认为,低估中国在新作用机制发现领域的潜力,是一种短视行为。

他表示:“这种想法未免有些自大。中国科学家完全有能力实现新作用机制的突破,只是中国生物医药产业在这一研发赛道上,起步稍晚而已。”

VIP复盘网

VIP复盘网