我国居民消费率偏低,具备明显提升空间,同时居民消费特征已出现显著转变,线下商业地产未完全跟上该转型趋势。当前消费趋势包括:从商品消费主导向服务消费主导转变,从生存消费转向精神消费,享乐型消费和情绪消费保持高景气度。从另一个角度看,线下商业具备重估价值,尤其在一些商业价值高的城市。我们认为人口多、消费能力强、具备情绪价值等差异化标签的城市具备显著的线下商业价值,是未来商业运营和商业投资的主战场。率先布局这些高价值城市且已有较强品牌影响力的商业地产商具备优势,布局在这些城市的消费基础设施REITs及商业不动产REIT也值得关注

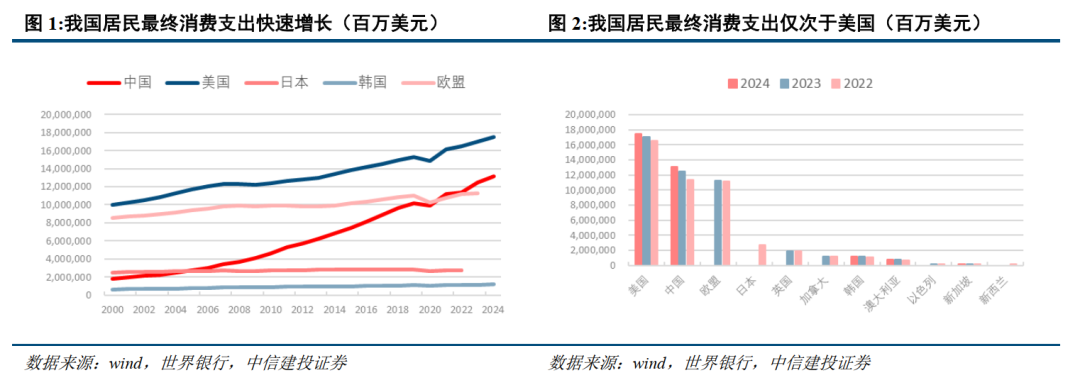

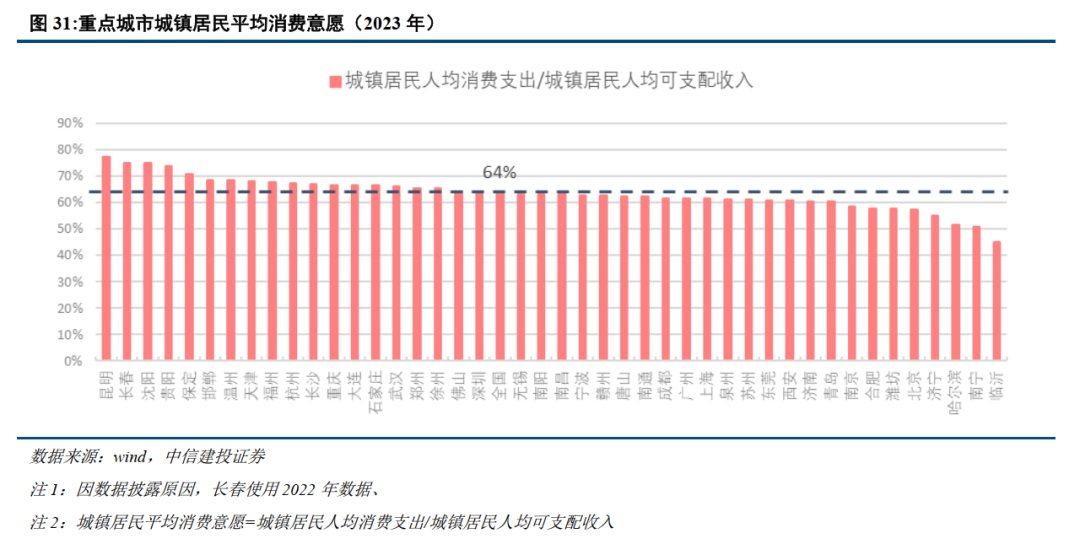

我国居民消费率偏低,具备提升空间,同时居民消费特征已经出现显著转变,线下商业地产未完全跟上转型趋势。根据世界银行数据,2024年我国居民消费率(居民最终消费支出/GDP)为39.9%,低于中高等国家平均水平48.2%。“十五五”规划也将“居民消费率明显提高”纳入经济社会发展的主要目标。拆解来看,我国居民消费意愿与发达国家差距较大,主因受到收入和财富分配不平等的影响。在消费结构表现为:第一、2024年我国人均GDP达到13303美元,国际经验表明,人均GDP达到1.5万美元左右时,消费结构将加快从商品消费主导向服务消费主导转变,我国服务消费具备巨大的市场空间;第二、我国居民消费特征从生存消费转向精神消费,需求变得更加多元化,享乐型消费和情绪消费保持高景气度。当前线下存量商业体虽供给充裕,但同质化严重且不符合当前的需求趋势,高质量消费场景供给相对缺乏。

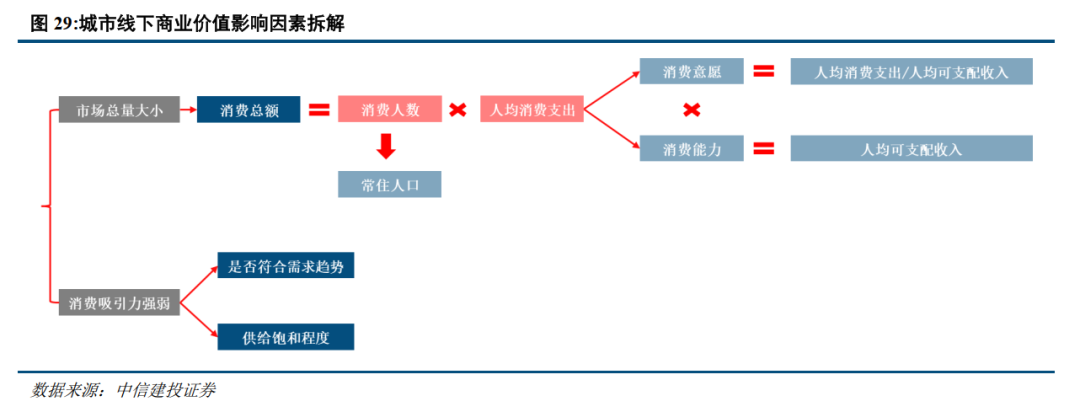

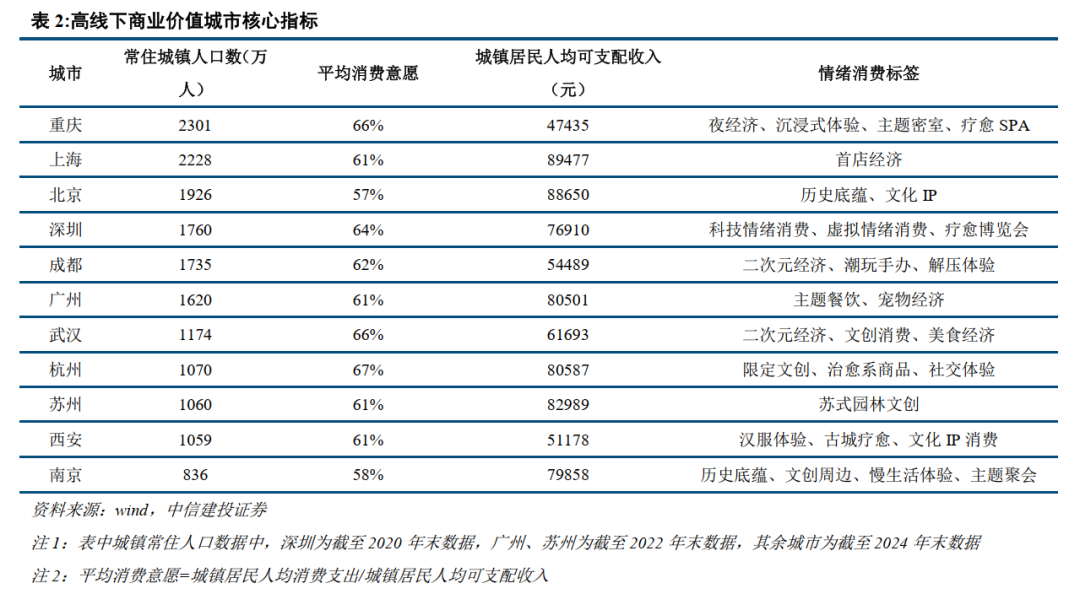

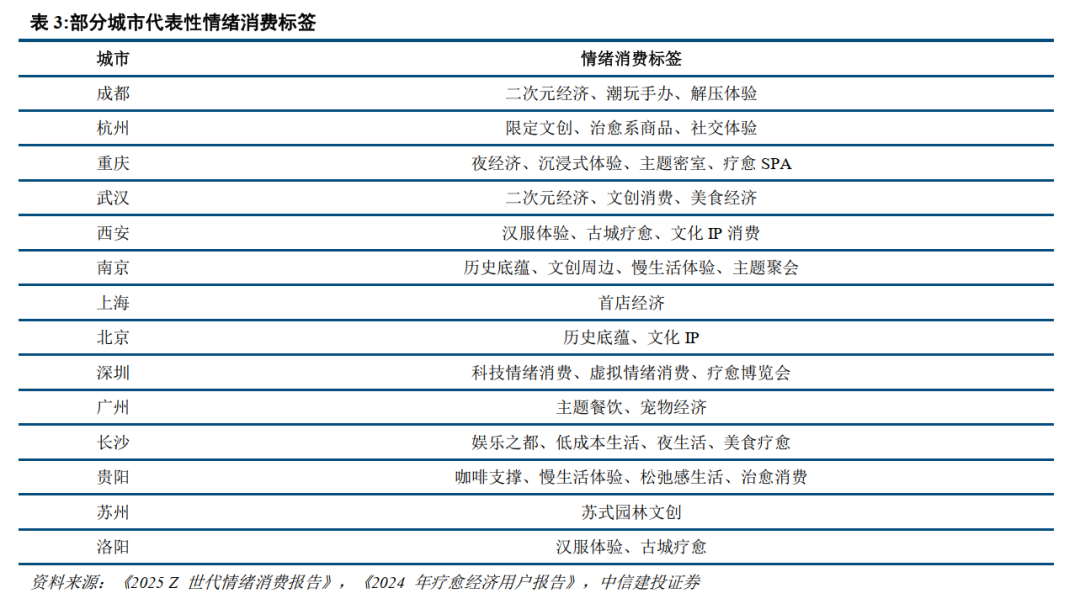

“人多、收入高”及已形成差异化标签的城市具备较高的线下商业价值,是运营商进行资产运营和资产投资的温床。城市商业价值主要受到市场总量及消费吸引力的影响,消费人数越多、或是居民消费能力越高的城市潜在消费总量越高。此外,由于大部分城市商业市场已进入存量竞争阶段,在情绪价值逐步成为重要的消费驱动力的背景下,部分城市已经打造出标志性的情绪消费标签,具备更强的消费吸引力。综合分析,上海、北京、深圳、广州、苏州、杭州、南京、重庆、成都、武汉、西安等11个城市城市具备更高的线下商业价值。

看好率先布局高价值城市且已有较强品牌影响力的商业地产持有运营商、消费基础设施REITs及商业不动产REITs。

1、消费增速下降的风险:若消费增速整体下行,则商业地产商持有商场的销售额将受到冲击,进而影响其商场租金收入,进而造成商业地产商的收入和利润下降;

2、存量竞争压力进一步加大的风险:若商业地产商持有的商场所在区域内,商业项目数量进一步增多,则商场的经营将面临更大的竞争压力,客流和销售额可能受到冲击;

3、商业地产商自身经营不善的风险:消费的热点方向存在变动,若商业地产商无法迅速捕捉到变动方向、对商场业态进行调改,则商场对顾客的吸引力可能下行,进而影响到客流和销售额

VIP复盘网

VIP复盘网