新疆天顺供应链股份有限公司(股票简称:天顺股份),2008年成立,2016年5月在深交所上市,是西北地区首家以物流为主业的 A 股上市公司。天顺股份立足新疆区位优势,核心业务覆盖国际航空物流、国际铁路物流、第三方物流、供应链管理四大板块,依托中欧班列、中亚班列及航空货运通道,构建 “陆空联动、东联西出” 的跨境物流网络。

天顺股份深度融入 “一带一路” 建设,以新疆自贸区为支点,重点布局国际航空货运、中欧班列运营、跨境多式联运。业务聚焦跨境电商、大宗商品、整车出口等领域,提供从订舱、通关到境外配送的全链条服务,同时拓展海南自贸港等区域,打造 “国内稳基、跨境拓增” 的一体化供应链服务体系。

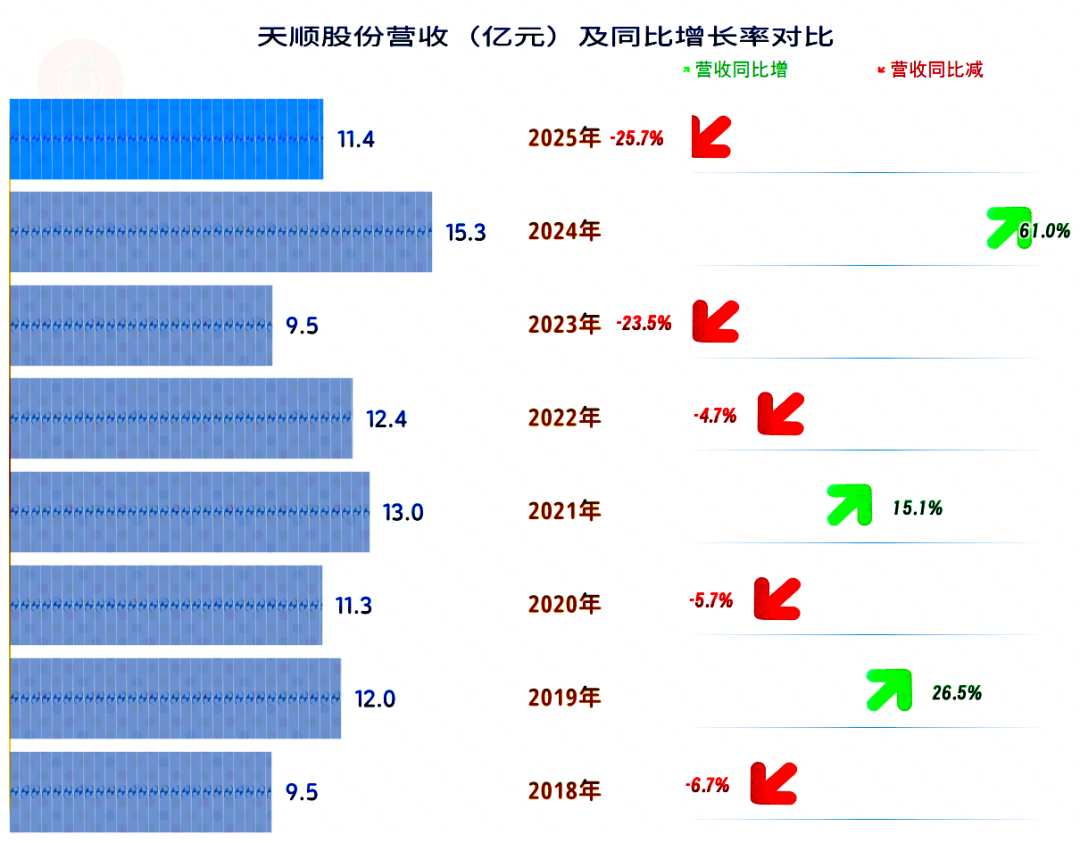

2025年,天顺股份的营收同比下跌超1/4,这就把上年超六成增长的成果,打翻了一多半。从近八年的营收规模看,实际上都是在10亿元左右,只有2024年超过了15亿元。

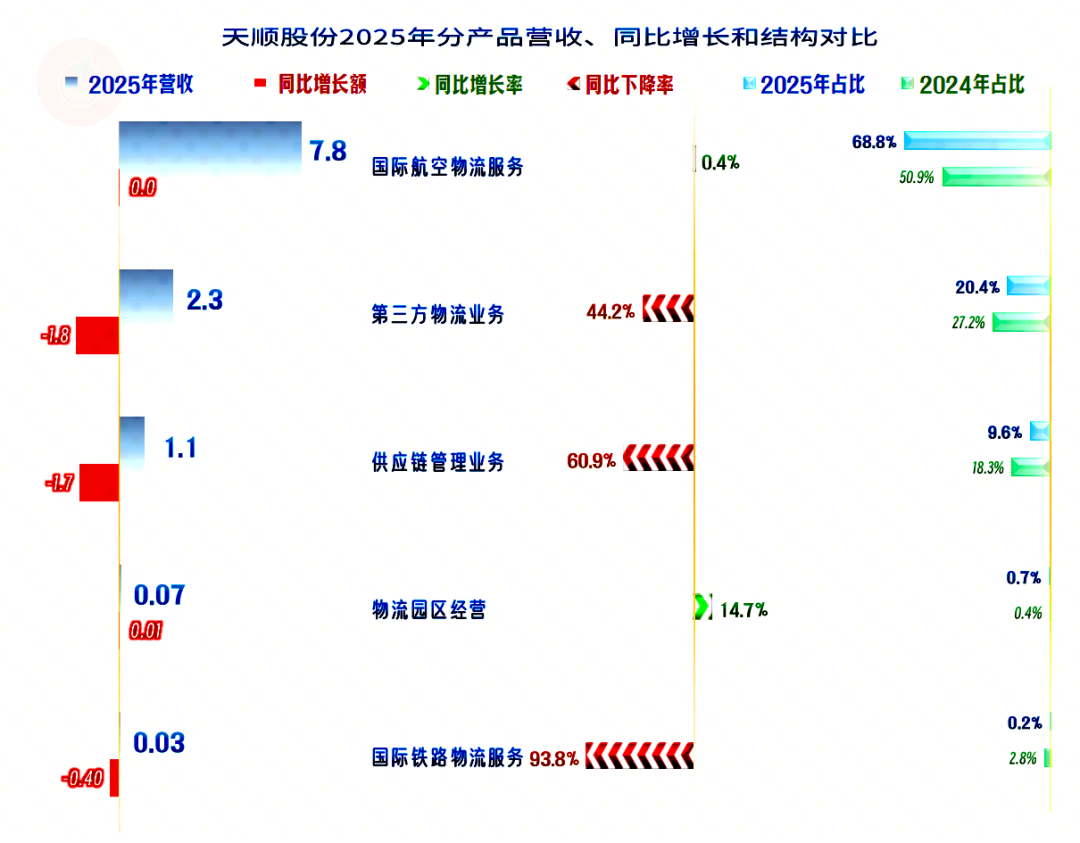

核心的“国际航空物流服务”业务稳中有增,同样还有增长的还有“物流园区经营”;“第三方物流业务”和“供应链管理业务”接近腰斩,正是这两大业务拖累2025年的营收,下跌幅度更大的还有“国际铁路物流服务”业务。

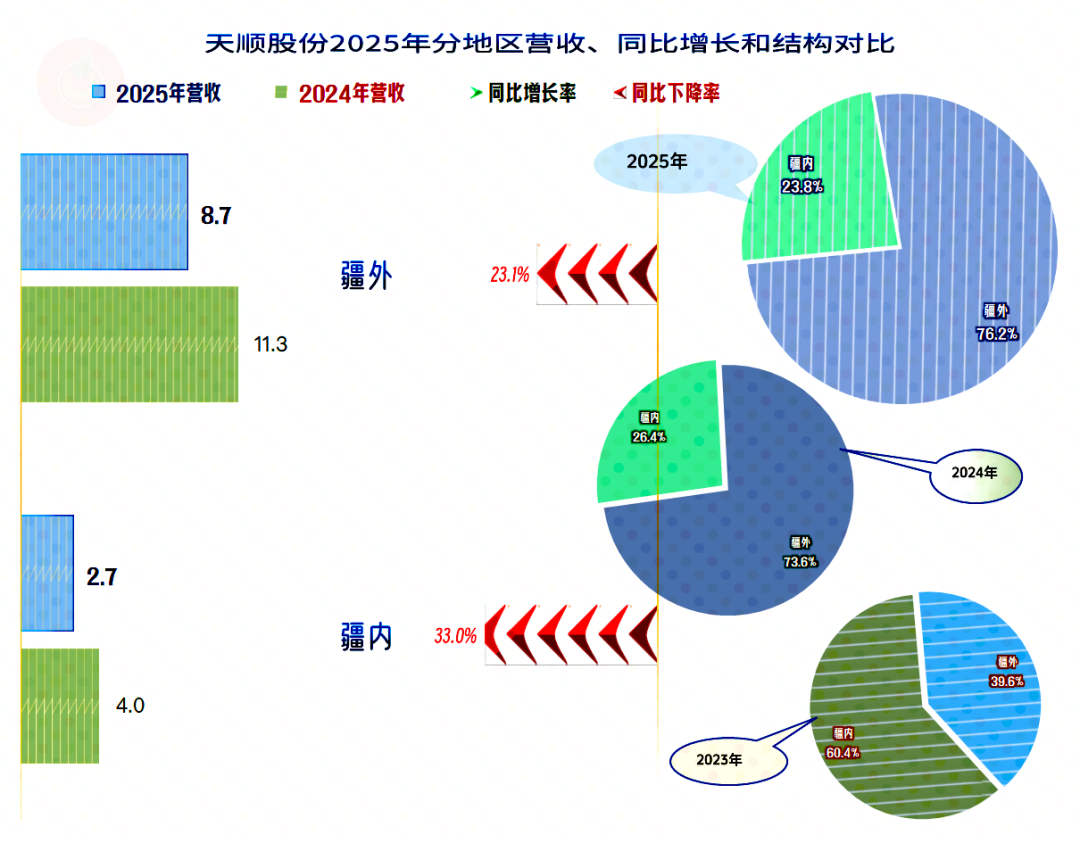

疆内和疆外市场都在下跌,疆内市场下跌幅度近1/3,其占比进一步下降至不足1/4。同样规模,在不同的年份,营收结构的地区结构差异还是相当大的。

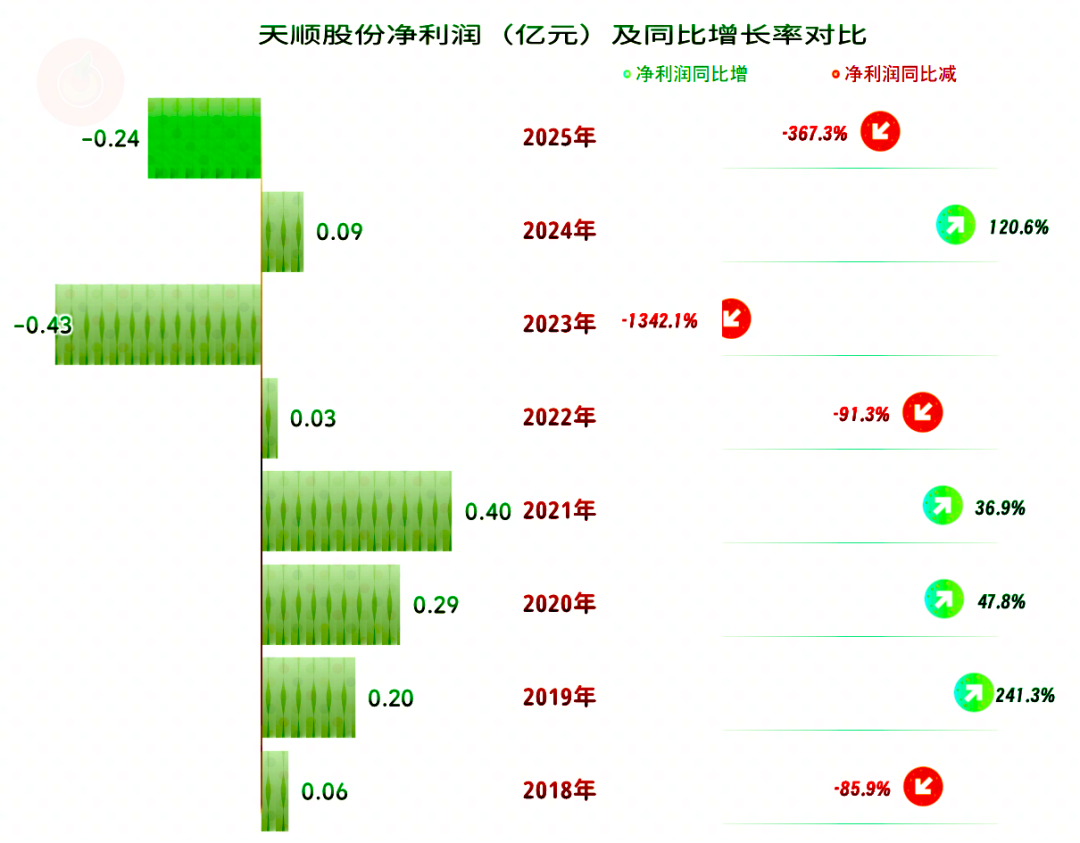

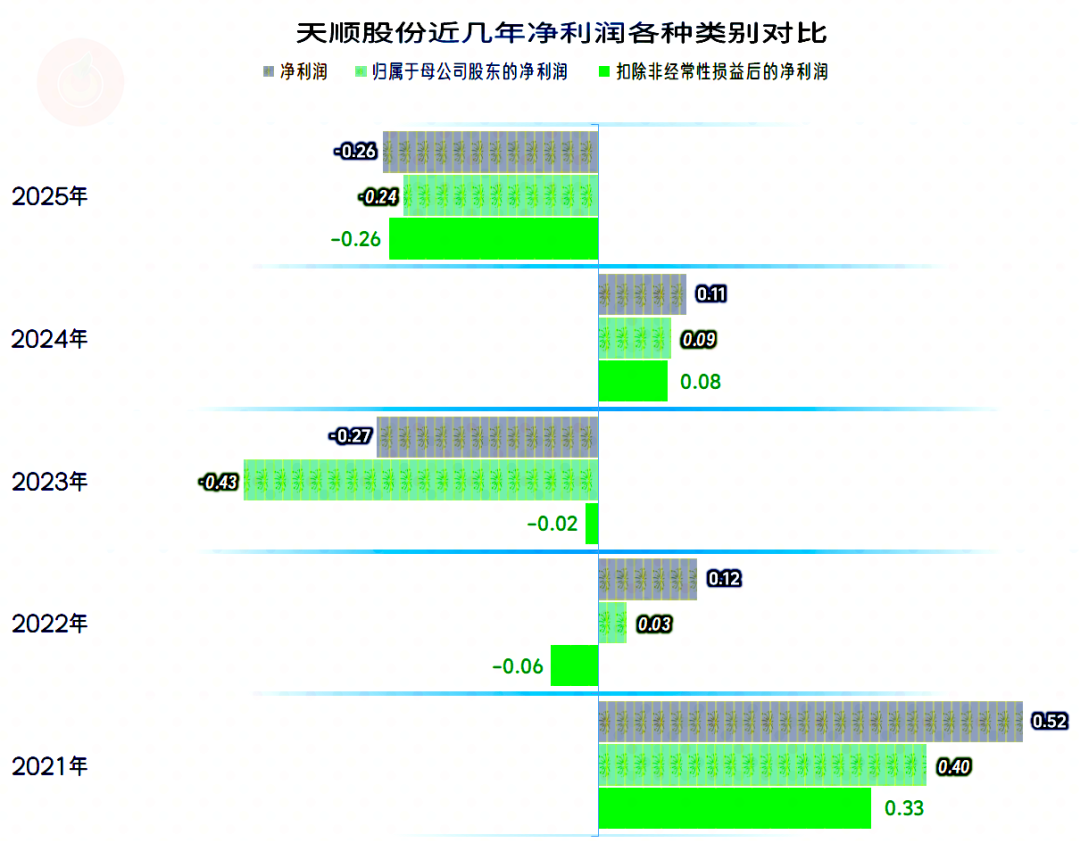

2025年再现亏损,实际上最近四年的业绩表现都不太好,包括营收创下纪录的2024年,也只是微利状态。

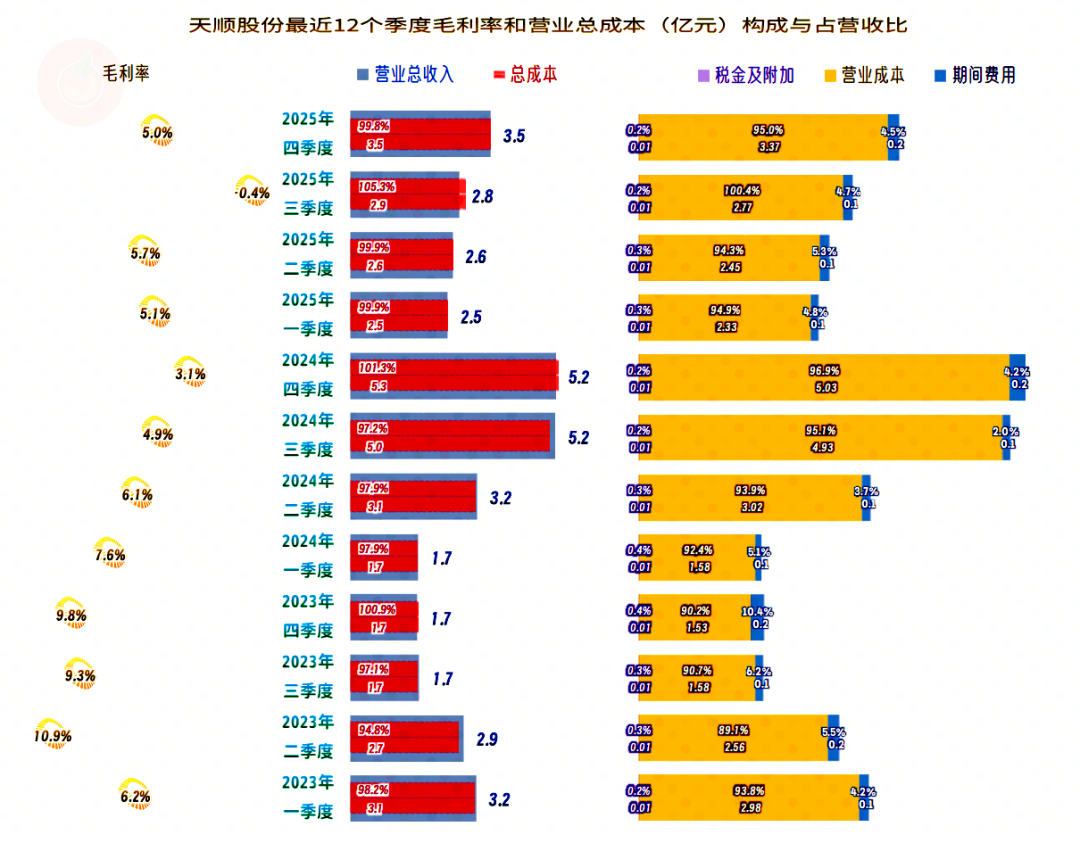

毛利率的波动极大,别看就几个百分点的差异,关键是其最高也刚过10个百分点。2024年的毛利率创下新低,就算营收创纪录,对业绩提升的效果也不大;2025年的毛利率再创新低,再结合着营收同时下跌,亏损并不是特别严重,反倒显得其控制费用的水平比较高了。

销售净利率和净资产收益率只有2021年表现优秀,在其之前的两年也算及格,最近四年不管是盈利还是亏损状态,都是不及格的表现。

“物流园区经营”毛利率较高,2025年还在大幅增长,但其规模只有数百万元,起不到太大的支撑作用;核心业务“国际航空物流服务”的毛利率略有增长,起到了一定的稳定作用。只是“供应链管理业务”毛利率跌成负数,就算其规模和占比下降,也大大拉低了平均毛利率。

主营业务盈利空间持续下滑,2025年是首次出现亏损,2023年的归母净利润亏损,并非主营业务导致的,而是当年的营业外支出损失较大。

期间费用稳中有跌,但其占营收比却受营收波动的较大影响。2025年受毛利率下滑和期间费用占营收比上升的双重挤压,经营形势就严峻起来了。

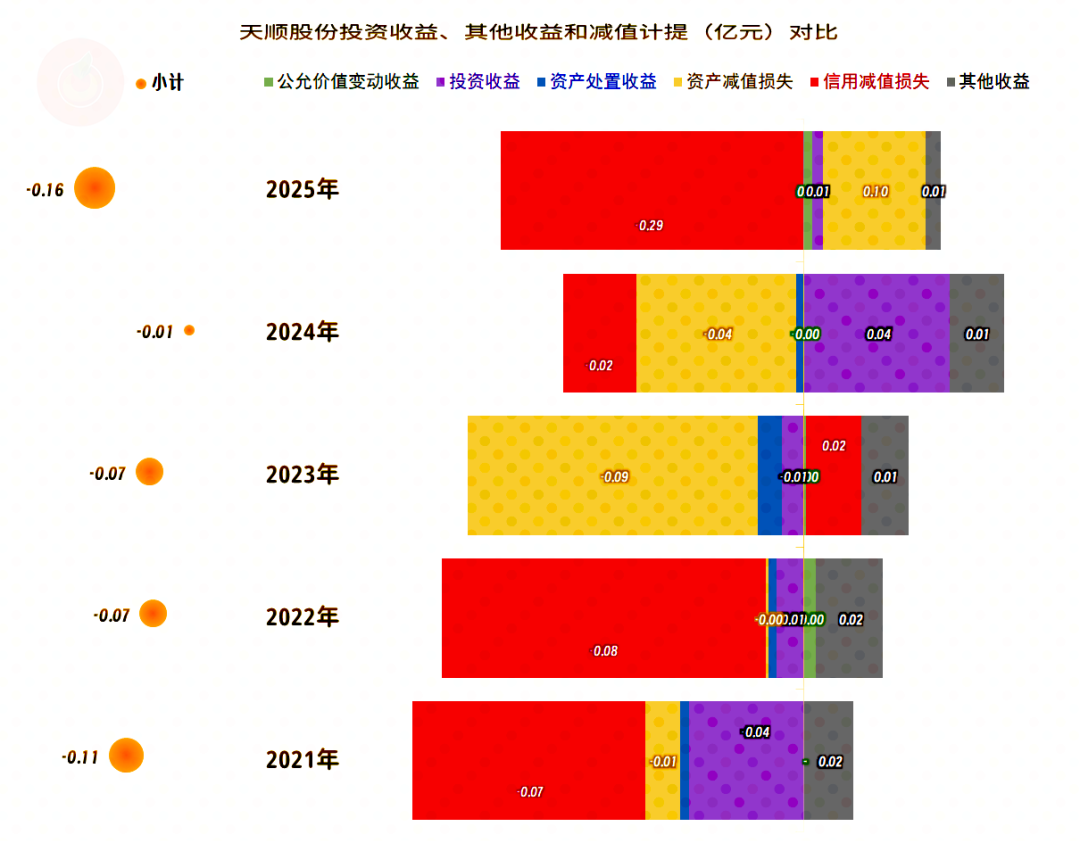

在其他收益方面,每年都是净损失的状态,主要是这一行的政府补助等收益不高,投资收益等也不稳定,而“资产减值损失”和“信用减值损失”就基本无法被收益项抵消掉。特别是2025年,由于上年末的应收账款增长幅度较大,“信用减值损失”也就比较高了,全年在这方面的净损失金额也比前四年都高。

如果看“扣非净利润”,还是和归母净利润有不小的区别,2022年这方面是亏损的,2023年,这方面的亏损也没有归母净利润那么严重。

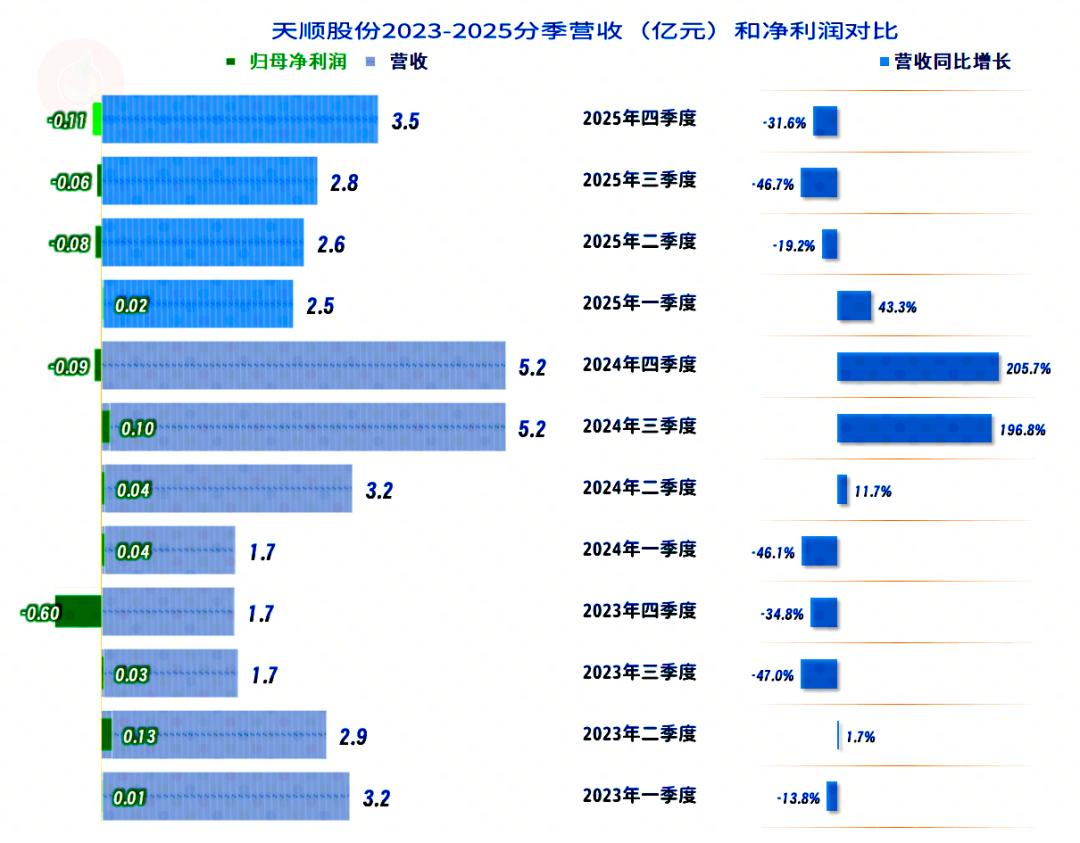

分季度来看,营收是按三、四个季度为周期轮替着涨跌波动。最近三个季度都在下跌,会不会持续四个季度呢?应该是可能性比较大的,毕竟基数高,下滑的压力就更大。

前两年都只有四季度出现亏损,2025年却是后三个季度都在亏损,虽然2025年全年亏损额度上还没有2023年严重,但主营业务方面却要更严峻一些。

如果看主营业务,2025年也只有一个季度出现亏损,但亏损幅度更深;而盈利的三个季度,只有0.1和0.2个百分点的空间,实际上就是保本状态。从这方面看,主营业务方面的形势确实不及前两年,但紧靠着保本点,也不是不能通过提升收入,或者压缩开支来扭亏的。

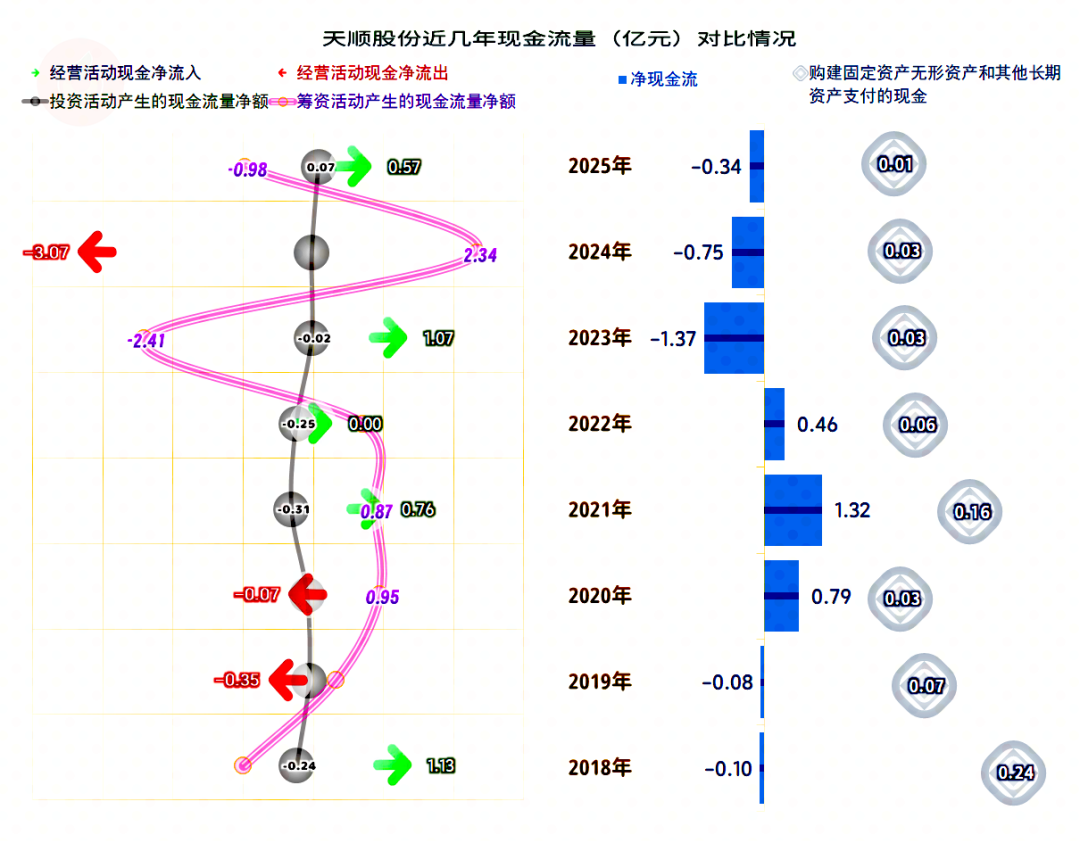

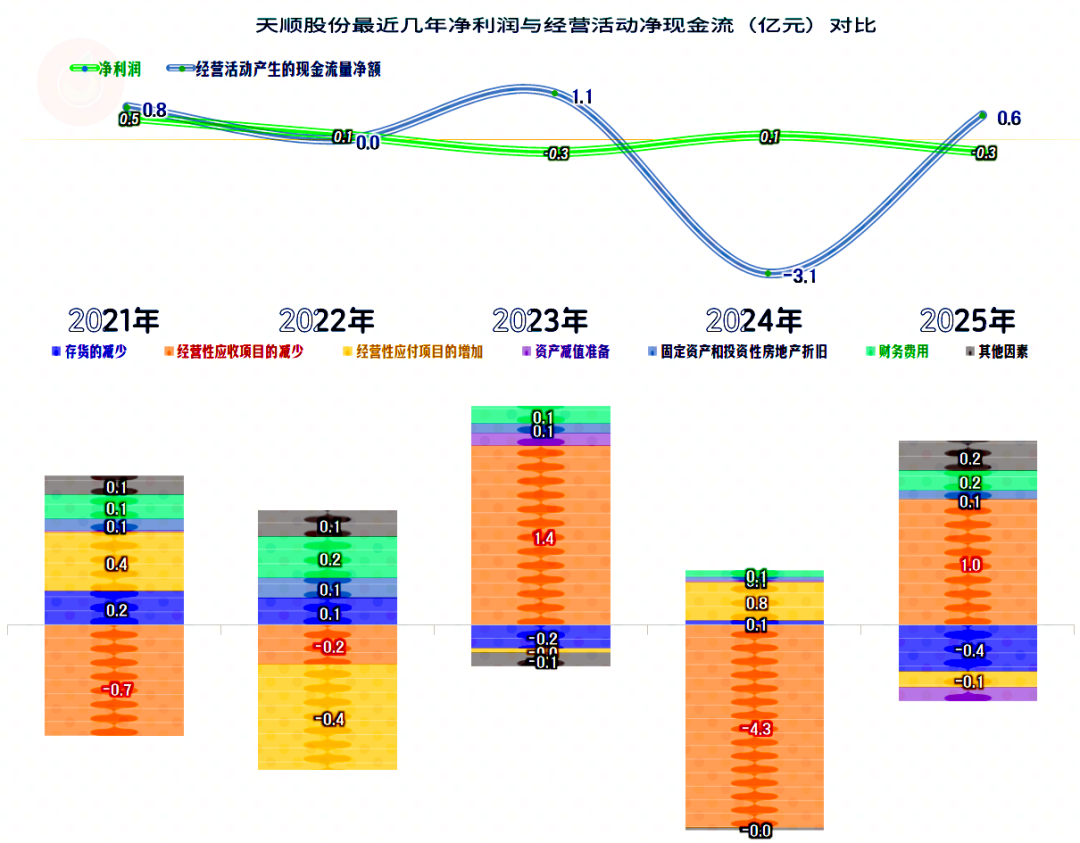

“经营活动的现金流量净额”表现并不稳定,2024年出现过大额净流出的现象。固定资产投入规模极低,物流这一行对这类投入需求并不大。

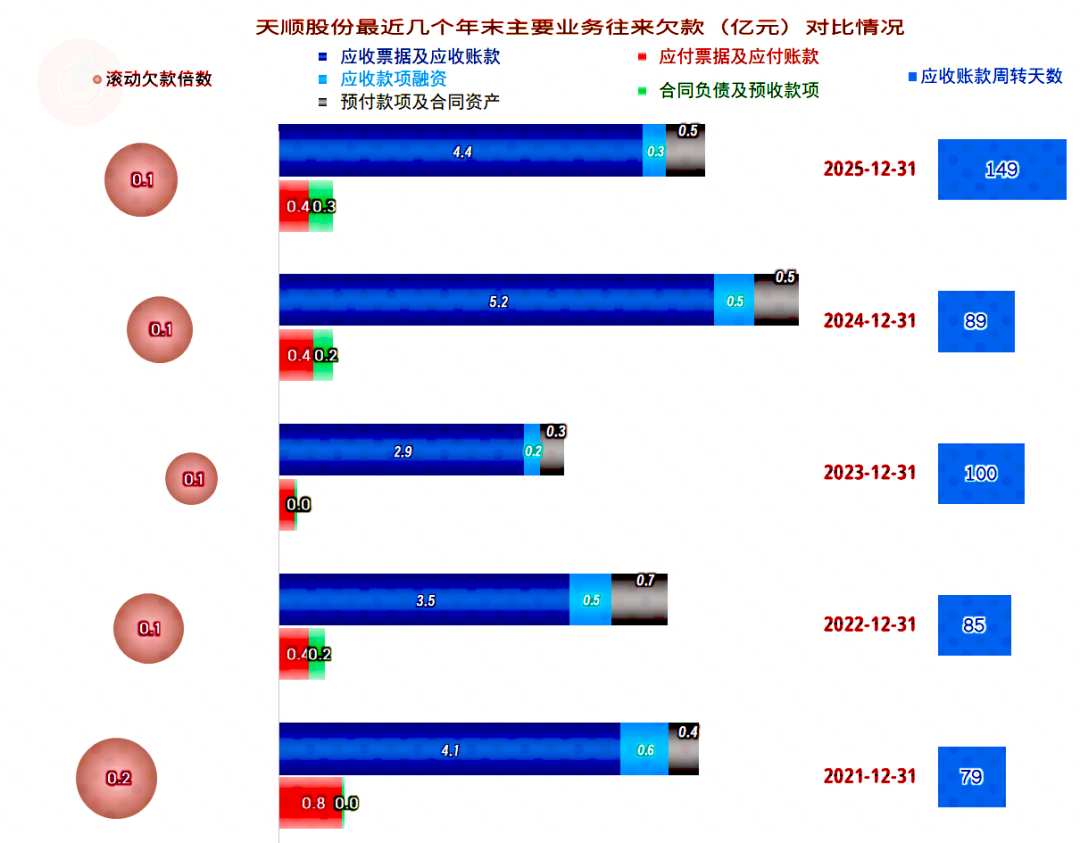

导致“经营活动的现金流量净额”与净利润差异较大的主要原因是“应收项目”的影响,近三年都是该因素在起决定性作用。

2024年末的“应收票据及应收账款”大幅增长,主要是营收增长导致的运营资金增加;其应收账款周转天数反而在大幅下降,但这必然会影响到“经营活动的现金流量净额”表现不佳。

而2025年末有所下降,应收账款周转天数反而在拉长,一轮涨跌后,营收高得不多,应收账款却增加了,经营形势当然是变差了。

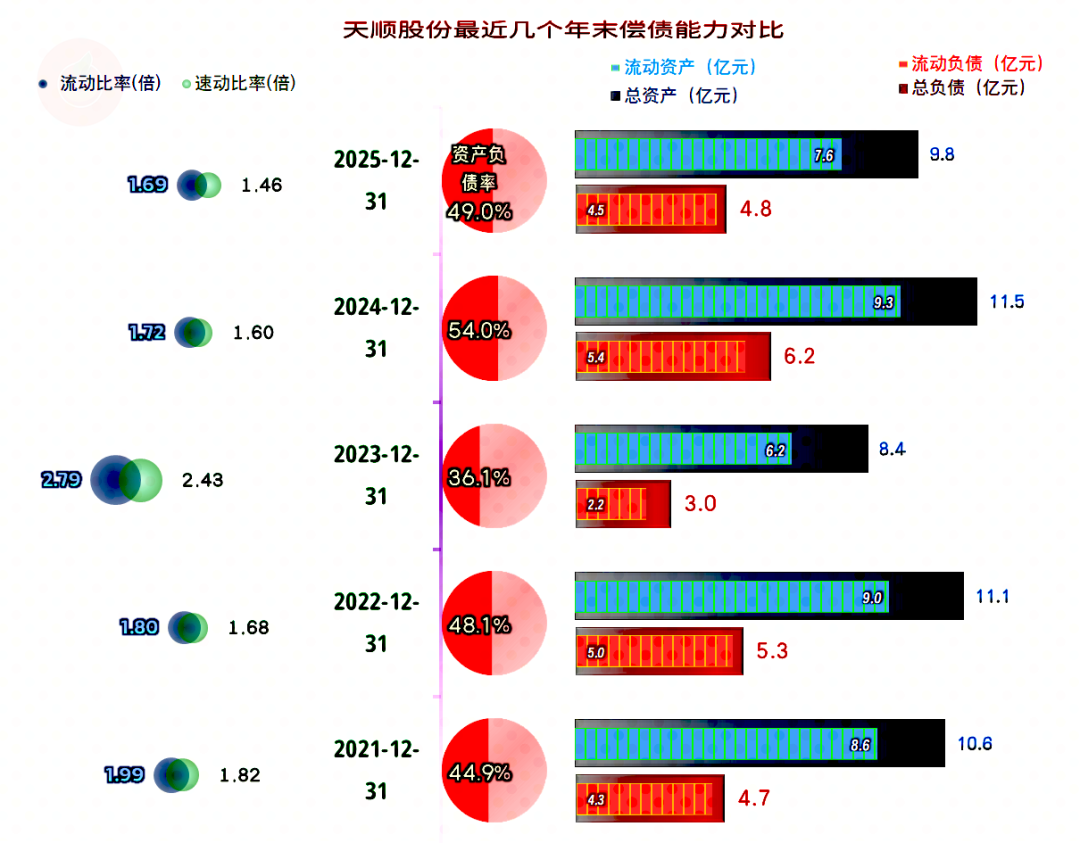

天顺股份在“扩表”与“缩表”中波动,实际上就是增长动力不足的表现。资产负债率不算高,长期偿债能力较强;流动比率和速动比率也不低,短期偿债能力也是较强的。

天顺股份的经营形势并不算好,日子还能过,也不会出大的问题。麻烦主要是营收增长缺乏动力,靠着保本点,很难取得像样的盈利水平。如果是一家普通公司,在现在的经济形势下,其实是不错的表现; 对于一家上市公司来,这两个小麻烦,其实就让其成为了所谓的“鸡肋”。

VIP复盘网

VIP复盘网