百强房企最新成绩单出炉。

克而瑞数据显示,刚刚过去的2月份,典型百强房企实现单月销售操盘金额1234.2亿元,同比下降超三成,单月业绩规模维持在历史较低水平。1-2月,累计实现销售操盘金额2888.7亿元,整体处于近五年低位。

从榜单来看,保利发展、中海地产、华润置地稳居前三,前两月销售操盘金额分别达236亿元、218.4亿元和205.9亿元。

绿城中国、招商蛇口、建发房产及中国金茂四家房企,销售操盘金额也均突破百亿,前两月分别实现183亿元、145.3亿元、138.4亿元、114.6亿元,守住了行业基本盘。

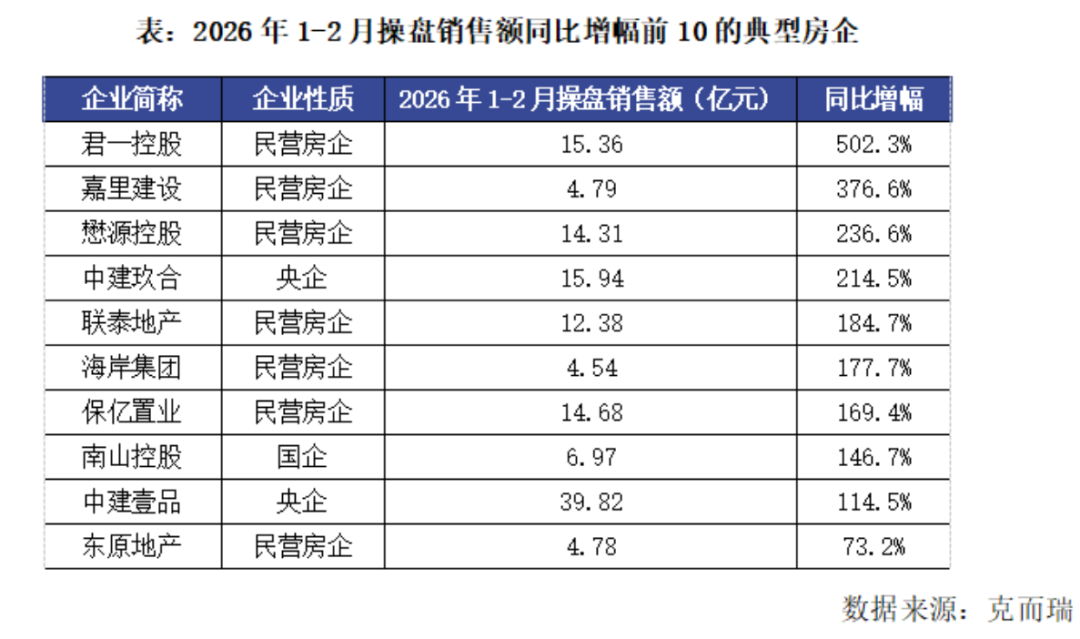

值得一提的是,在行业整体承压、业绩筑底的背景下,前两月房企销售业绩仍有一大突出亮点:29家典型房企实现累计业绩同比增长,且有9家房企同比增幅大于100%。

其中,民营房企君一控股前两月累计销售操盘金额15.36亿元,同比大增502.3%,同为民企的嘉里建设和懋源控股,也均实现翻倍及以上增长,同比增幅分别达376.6%、236.6%。

在1-2月操盘销售额同比增幅前10的典型房企中,中建壹品操盘金额最高,达到了39.82亿元,同比增长114.5%。这主要得益于其上海外滩元境项目单月贡献超18亿元,占总销售额近一半,凸显出核心城市、高端改善产品的稀缺价值与竞争力。

业内人士表示,市场正在加速分化,头部房企凭借资源禀赋稳守基本盘,优质民企则依托精准布局与灵活策略实现超预期突破,验证了“结构性机会仍在”的行业判断。

市场方面,2月,全国重点50城市新建商品住宅成交面积约675万平方米,其中三四线城市市场波动较小,成交有企稳的势头;二手房成交面积约497万平方米,1-2月累计成交面积约1509万平方米,同比微增2%。

克而瑞指出,2月作为春节月,房地产市场无论是新房、二手房还是土地市场都进入了“淡季休整期”,春节返乡与出行高峰导致有效客群外流,房企营销铺排也普遍选择避开春节假期,将推盘节点集中在3-4月份的“小阳春”。

“假期积压需求释放,叠加各城市在松绑限制性政策、城市更新、收购二手房等方面的发力,3月‘小阳春’成色可期,预计成交规模环比均将出现较大幅度的回升。”

据克而瑞监测,3月份不少重点城市新房市场将迎来供应的小高峰,带动成交的反弹。典型如:广州3月项目入市步伐提速,市区将有4盘迎来首开,新房供应环比倍增,叠加二手房学位需求驱动,新房、二手房成交将实现大幅攀升;武汉3月份将迎来阶段性供应高峰,多个新盘有首开计划;杭州同样3月多个纯新盘预期入市,包含2025年多板块地王项目,预期3月供求量都会大幅上涨,由于推盘量较高的红盘及豪宅盘入市影响,去化率预期能达6-7成。

VIP复盘网

VIP复盘网