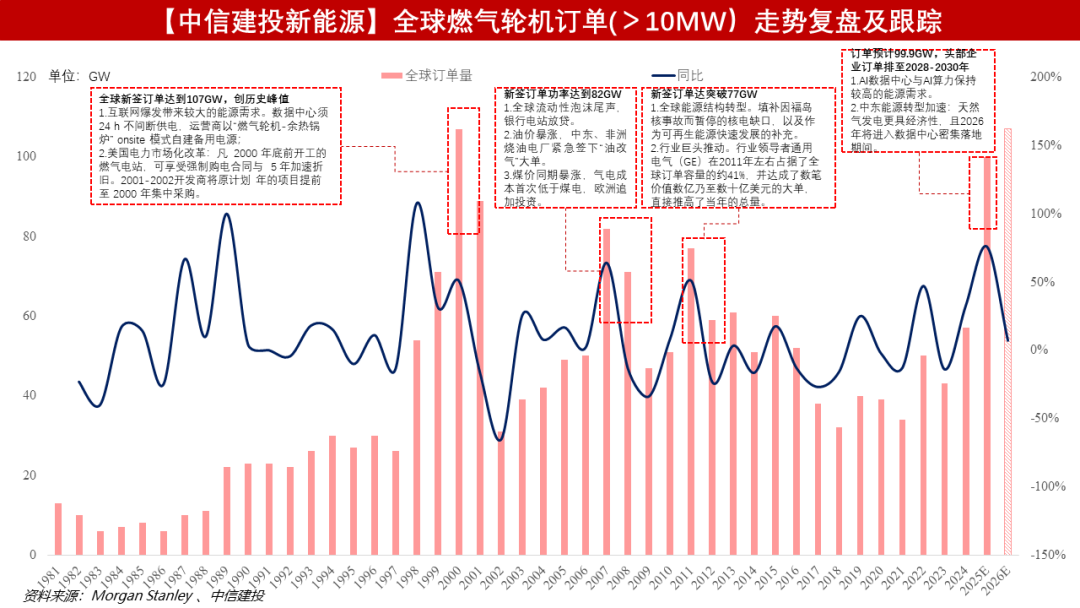

2026年开始北美AI电力需求将首次超过常规负荷增量成为影响北美电力需求的最核心因素,我们预计北美2026-2028年燃机交付合计60-66GW,与北美同期AI电力需求152GW相距甚远,26年全球燃机订单仍具备上行动力,有望提升至100GW以上,2026年底行业排产将至2030年,考虑燃机需求在过往呈现周期性剧烈波动,叶片、铸锻件等环节的海外扩产意愿较弱,国内供应链积极扩产、加快导入海外产品认证有望实现量利双增,同时,国内自主燃机、燃机集成商、柴改燃、船改燃供应商均具备对海外出口的供应潜力。

1、行业背景:

1)AI电力需求将在2026年持续激化北美缺电矛盾:2026年开始,AI成为驱动北美电力负荷增长的核心动力,北美AI电力需求25、26、27、28年分别19、32、49、71GW,2026年开始AI电力需求将首次超过常规负荷增量成为影响北美电力需求的最核心因素

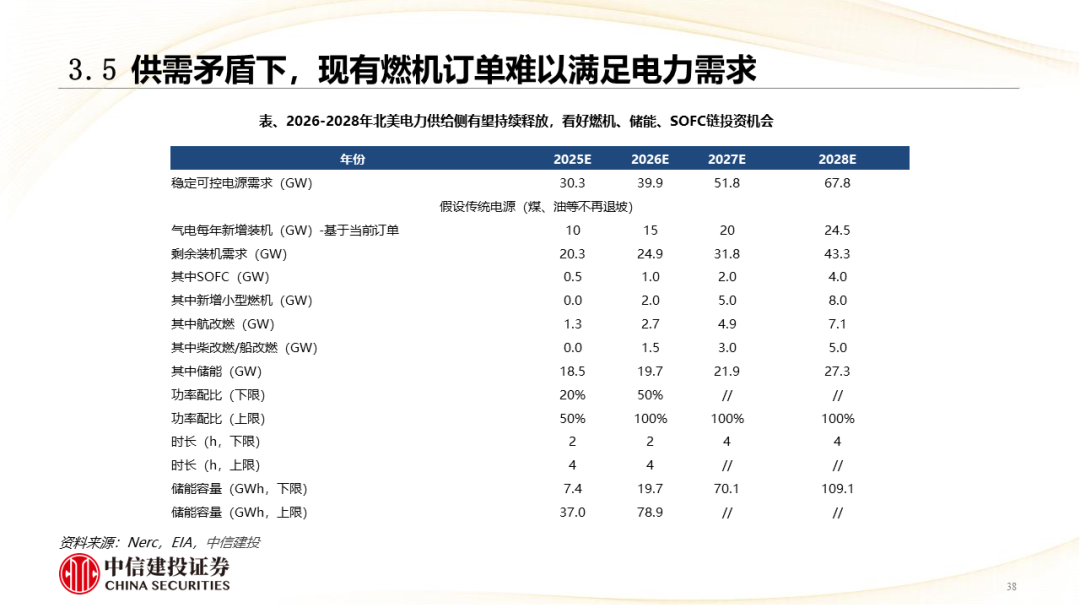

2)未来三年燃机订单交付与供电需求相距甚远:北美CSP并网缓慢,且当前并网量远不及需求,数据中心开启自备电站时代,燃机作为基荷能源是自备电站发电的关键。基于当前订单,我们预计北美2026-2028年燃机交付合计60-66GW,与北美同期AI电力需求152GW相距甚远。

2、燃机产业链供给侧及供应链格局推演:

1)2026年订单持续上行动力充足:复盘燃机订单历史周期,25年订单仍未触达互联网周期的前高,在本轮AI需求确定性和持续性的预期下,我们认为26年全球燃机订单仍具备上行动力,有望提升至100GW以上,2026年底行业排产将至2030年

2)产业链扩产需求急迫:继25Q4以来头部燃机企业扩产计划落地,今年订单激增仍在推动三菱、西门子继续筹备新产能,上游零部件需求仍在增长

3)供需矛盾下产业链利润中枢有望上移:自2024年以来燃机价格上调10-20%,OEM新签订单的利润中枢仍在不断抬升,上游紧缺环节利润有望同步增厚

4)海外燃机供应链扩产保守,国内燃机链扩产意愿强烈将成为本轮全球燃机订单周期下的最大赢家:考虑燃机需求在过往呈现周期性剧烈波动,叶片、铸锻件等环节的海外扩产意愿较弱,国内供应链积极扩产、加快导入海外产品认证有望实现量利双增

3、投资建议:

1)欧美原供应链扩产意愿较低,国内叶片、铸锻件等燃机零部件企业正在推进产品认证及订单导入

2)国内自主燃机、燃机集成商、柴改燃、船改燃供应商均具备对海外出口的供应潜力

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;数据中心资本开支不及预期

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,影响基建速度。

3)政策方面:新型电力市场相关支持力度不及预期;基础设备建设速度不及预期

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。

VIP复盘网

VIP复盘网