中金研究

我们看好在三重催化共振下锂电板块的春季攻势:1)需求回暖带来的主链beta 修复;2)固态电池产业化进展持续推进,头部电池厂商固态电池设备及传统锂电设备招标或逐步启动;3)产业链开启温和通胀,基本面弹性加速释放。

Abstract

摘要

节后需求回暖叠加出口抢装,或加大行业需求复苏斜率。节后伴随新车密集发布叠加以旧换新政策加码驱动,我们认为国内新能源车需求有望迎来复苏;此外,国内出口退税退坡以及美国关税调整,有望带来锂电出口抢装需求,进一步加大复苏斜率。根据鑫椤资讯和产业链摸排,我们预计3月电池环节排产环比提升20-30%、同比增长40-100%,呈现高斜率复苏态势。

固态电池产业趋势向上,有望与主链共振。一方面,固态电池与太空应用场景高度适配,我们认为太空固态有望打开固态电池应用场景,进一步提升固态电池估值与市场空间。另一方面,头部电池厂商固态中试线招标陆续开启、固态电池上车测试加速推进,我们看好固态电池产业化节奏明确,固态电池产业链核心设备包括干法电极、等静压、激光设备;核心材料硫化物、锂金属负极、集流体等环节有望率先受益。

全产业链通胀逐步启动,基本面弹性有望加速释放。我们认为,在供需关系改善驱动下,产业链4Q25逐步开启温和通胀趋势:中上游材料环节率先迎价格反转,部分环节如6F、隔膜、箔材、铁锂正极等基本面拐点确立;电池环节在顺价之后、基本面亦将进入修复通道。

风险

全球新能源车销量不及预期;全球储能装机需求不及预期;市场价格竞争加剧致盈利下滑;新技术产业化进展不及预期。

Text

正文

备库意愿较强,产业链1-2月排产淡季不淡

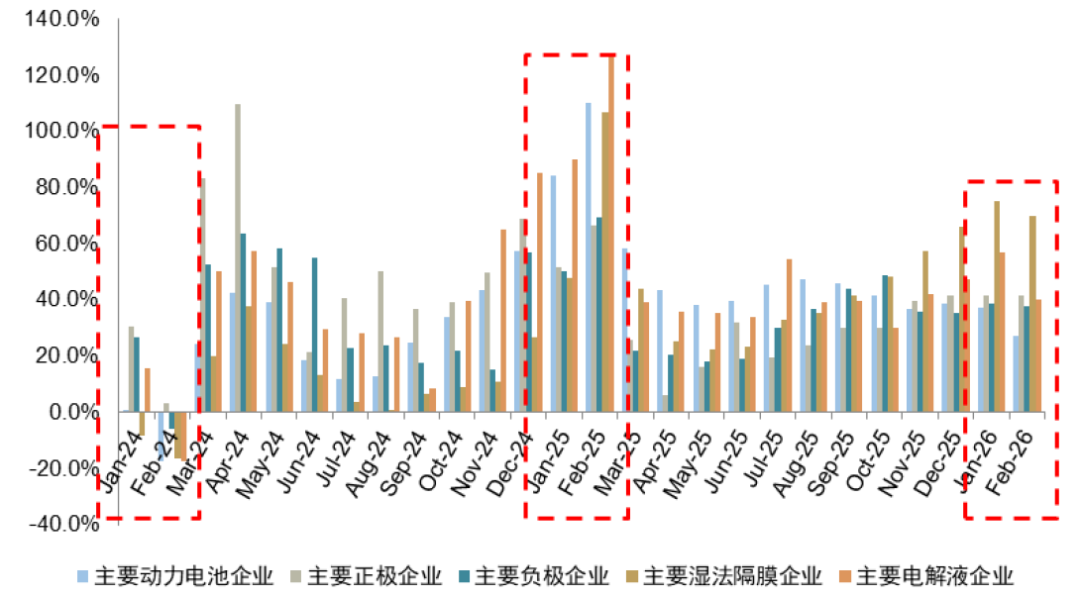

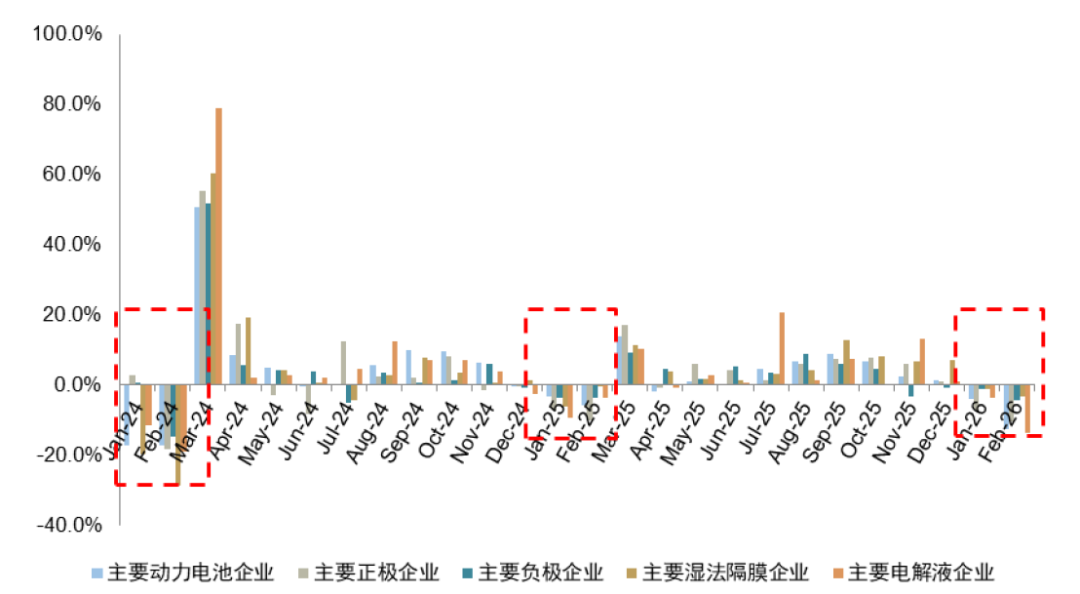

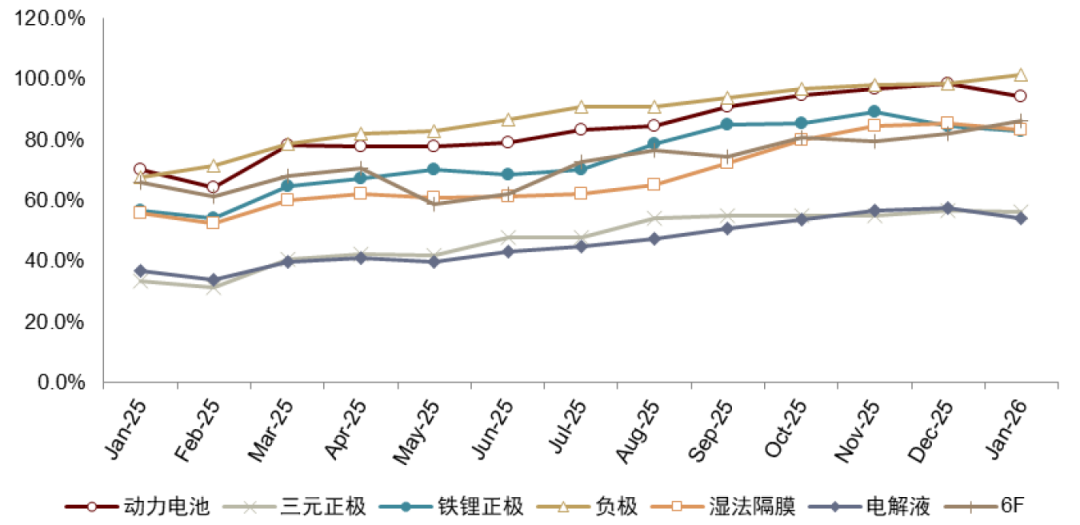

26年1-2月产业链排产整体呈现淡季不淡的特征。尽管受季节性以及新能源车补贴政策切换影响、终端需求偏淡,但在中上游原材料价格通胀背景下,电池以及下游对低价原材料补库意愿较强;此外,考虑到1Q26产业链新增产能较少,尤其储能电芯、6F等环节仍然处于供给偏紧状态,电池厂为应对后续需求回暖、产量快速拉升带来的交付压力,在淡季增加了备库。从数据看,我们测算截至25年底电池厂侧电池库存(含在途)预计在2-3个月,与24年底库存水平相当,库存整体可控,为1-2月产业链备库预留空间;产业链各环节1月、2月排产环比降幅控制在5%、13%以内,其中2月主要受春节假期以及自然天数较少影响,而1-2月同比增幅在30-70%,1月电池、铁锂正极、负极、隔膜、6F等环节产能利用率维持在80%以上的高位、较25年同期大幅提升。

图表1:产业链各环节主要公司排产同比变化

资料来源:鑫椤资讯,中金公司研究部

图表2:产业链各环节主要公司排产环比变化

资料来源:鑫椤资讯,中金公司研究部

图表3:产业链各环节产能利用率

注:产能利用率=当月产量/当月产能,其中26年1月产能数据暂未更新,考虑到年初产能释放较少,计算时假设与25年12月一致。

资料来源:鑫椤资讯,中金公司研究部

出口退税退坡 美关税调整有望带来抢装,或加大行业复苏斜率

新车密集发布叠加以旧换新政策加码,我们预计3月后国内新能源车需求有望迎来复苏。

► 新车密集发布:伴随北京车展4月底即将开幕,各大车企多款新车型将密集发布,比亚迪大唐、小鹏GX、理想L9 Livis、小米YU 7GT、问界M6等新车型即将上市,我们认为有望带动国内新能源车市场升温,新能源车需求有望快速修复。

► 以旧换新政策发力:据央视财经数据,截至2月19日,全国汽车以旧换新61.2万辆,带动新车销售额1,005.3亿元[1],以旧换新政策对汽车消费需求的带动成效逐步显现。当前国内已有超过20个省份发布2026年汽车以旧换新补贴实施细则,我们认为有望持续拉动国内新能源车需求、支撑国内新能源车市场维持较好增长态势。

图表4:1H26国内部分车企新车型统计(截至2026年2月26日)

资料来源:懂车帝,各车企官网,中金公司研究部

国内出口退税退坡以及美国关税调整,我们认为有望带来锂电出口抢装需求,进一步加大复苏斜率:

► 出口退税退坡:1月8日,财政部、税务总局发布关于调整部分产品出口退税政策的公告,自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年取消电池产品增值税出口退税[2]。

► 美国关税调整:2月21日,美国最高法院宣布取消实施对等关税及芬太尼关税,此后特朗普以行政命令发布10-15%的122关税[3],我们测算国内储能电池出口美国关税有望下降(从48.4%下降至38.4%)。

受益于春节后需求回暖以及出口抢装,锂电3月排产进入旺季,根据鑫椤资讯和产业链摸排,我们预计3月电池环节排产环比提升20-30%、同比增长40-100%,呈现高斜率复苏态势。

固态电池产业趋势向上,有望与主链共振

固态电池产业催化不断,商业化进程加速。

► 固态电池上车测试陆续开启:1月4日,一汽红旗宣布,红旗研发总院自主研发的首台全固态电池包成功装载于红旗天工06车型试制下线[4]。我们认为固态电池上车测试提前开启,有望推动固态电池产业化进程加速。

► 太空场景打开固态应用空间:1月22日,马斯克在2026年世界经济论坛达沃斯年会中提到[5],SpaceX与特斯拉目标在未来3年左右实现每年100GW的光伏产能,未来SpaceX会发射太阳能AI卫星,并建设太空光伏基地来部署AI数据中心。固态电池凭借本征安全、宽温域、真空无泄漏/低析气、抗辐照、能量密度高等优势,与太空应用场景高度适配,我们认为太空固态有望打开固态电池应用场景,进一步提升固态市场空间。

往后看,短期而言我们认为头部厂商招标、工信部中期审查结果等催化有望带来板块持续性行情。中长期而言为了满足工信部要求的2027年固态电池示范性装车要求,我们预计2026年固态电池即将迎来GWh级别量产线的密集落地,2027年开启示范性装车和样车路试,2028-2029年工艺持续成熟和供应链降本持续推进,2030年有望实现商业化量产。我们看好固态电池产业化节奏明确,固态电池产业链核心设备包括干法电极、等静压、激光设备;核心材料硫化物、锂金属负极、集流体等环节有望率先受益。

► 材料端:全固态电池技术路线持续收敛,产业化进程加快。1)电解质:硫化物电解质为全固态电池的主流电解质技术路线,硫化物电解质当前成本较高,主因核心原材料硫化锂生产制备成本高;硫化锂生产路线多元,核心关注纯度和降本,降本空间较大。2)正极:中长期往高电压、高比容正极迭代。其中富锂锰基兼具高比容量、低成本,应用前景广阔。3)负极:中长期聚焦锂金属负极。锂金属凭借高比容量 低电极电势,有望成为负极材料的长期迭代方向;锂金属负极工艺主要包括压延法、蒸镀法、自生成负极等,目前商业化加速推进中。4)集流体:多孔铜箔和耐腐蚀铜箔与硫化物体系更为适配。

► 设备端:设备先行,全固态电池设备价值量明显提升。全固态电池在前段和中段引入新工艺和新设备,中段激光焊接设备数量增加,同时后段设备需要升级改造,推升固态电池设备价值量。1)前段:干法技术路线更为适配。干法成膜环节精度要求高、工艺难度较大,设备价值量较高。2)中段:采用叠片替代卷绕,新增胶框印刷 等静压处理等。固态电解质适用叠片工艺、且对叠片的精度要求提升;新增胶框印刷环节、在压力下起到支撑和绝缘作用;新增等静压处理环节、确保固态电解质与电极界面紧密接触。3)后段:取消注液环节,高压化成环节的压力提升。

图表5:固态电池设备厂商布局

资料来源:公司公告,公司官网,中金公司研究部

全产业链通胀逐步启动,基本面弹性有望加速释放

我们认为,在供需关系改善驱动下,产业链4Q25逐步开启温和通胀趋势:中上游材料环节率先迎价格反转,部分环节如6F、隔膜、箔材、铁锂正极等基本面拐点确立;电池环节在顺价之后、基本面亦将进入修复通道。

材料:涨价率先启动,基本面进入高斜率修复阶段

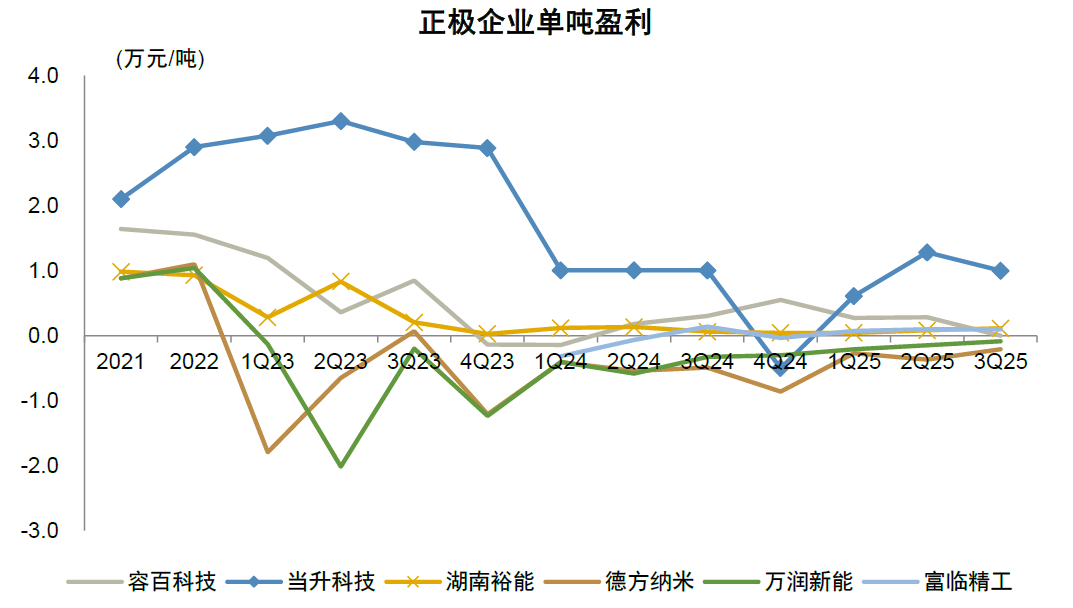

正极:4Q25以来铁锂行业整体开工率较高,尤其头部厂商稼动率饱满,铁锂加工费有所修复。往后看,下游景气度高叠加优质产能释放放缓,行业供需关系将持续改善,我们认为行业涨价支撑仍然较强,单吨盈利有望修复;我们看好头部铁锂厂商凭借高压实产品溢价、原材料一体化布局降本以及产能利用率高位运行,单位盈利水平进一步提升。

图表6:正极企业单吨盈利情况

资料来源:Wind,中金公司研究部

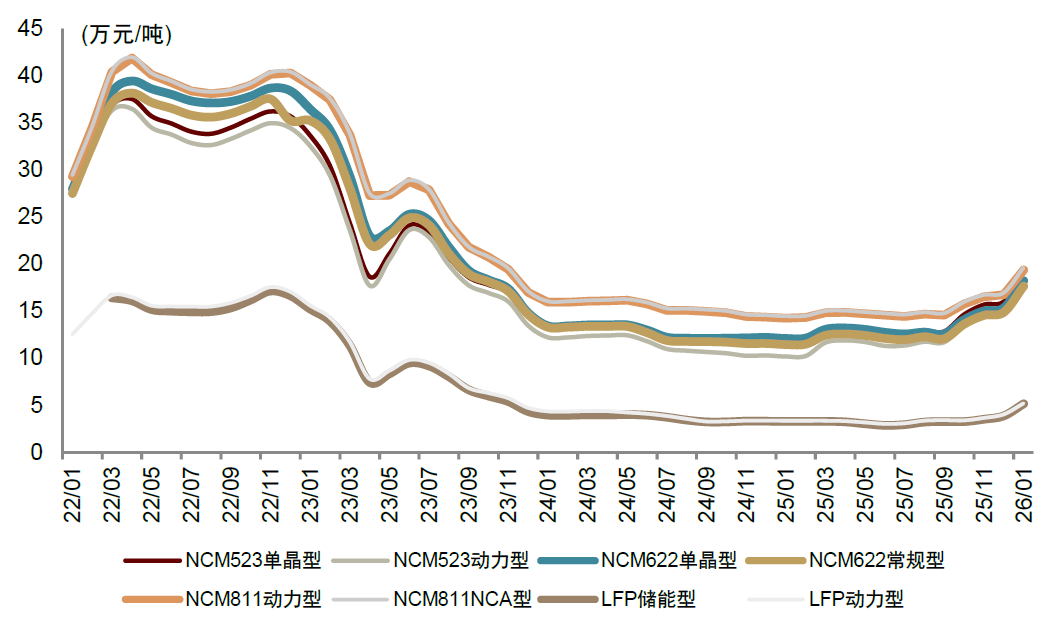

图表7:正极材料价格

资料来源:鑫椤锂电,中金公司研究部

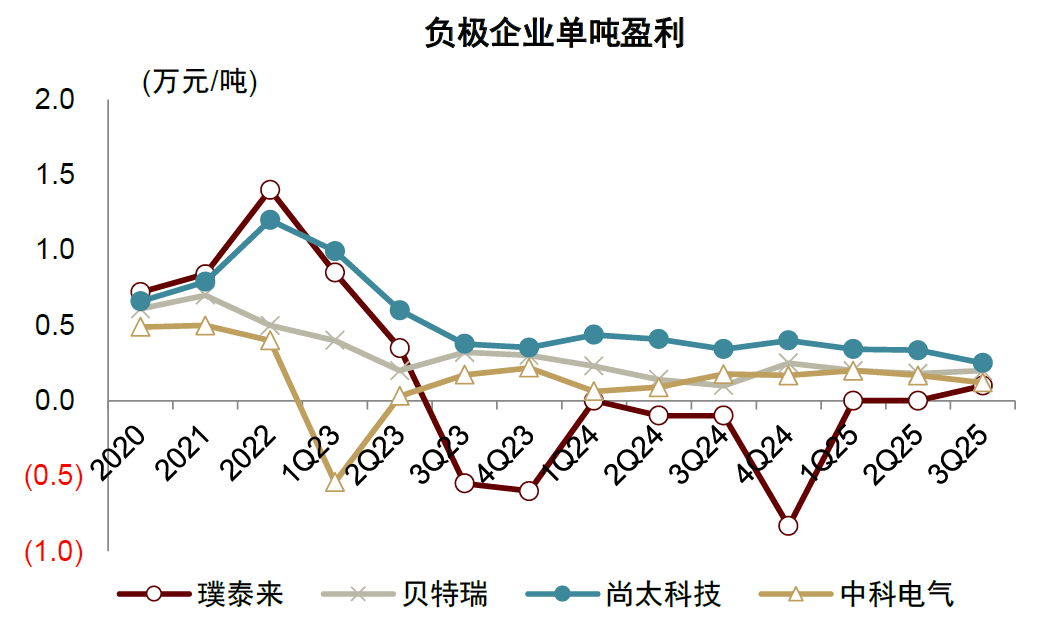

负极:负极价格自23年以来整体维持低位运行态势,当前仅尚太科技凭借成本优势盈利尚可,其余头部厂商处于微利状态,二三线厂商基本处于盈亏平衡或亏损状态。往后看,当前负极行业整体开工率较高,头部厂商稼动率饱满,我们认为负极价格亦有望迎来修复,我们看好具备成本优势的负极厂商迎来市场份额和盈利的持续提升。

图表8:负极厂商单吨盈利情况

资料来源:Wind,中金公司研究部

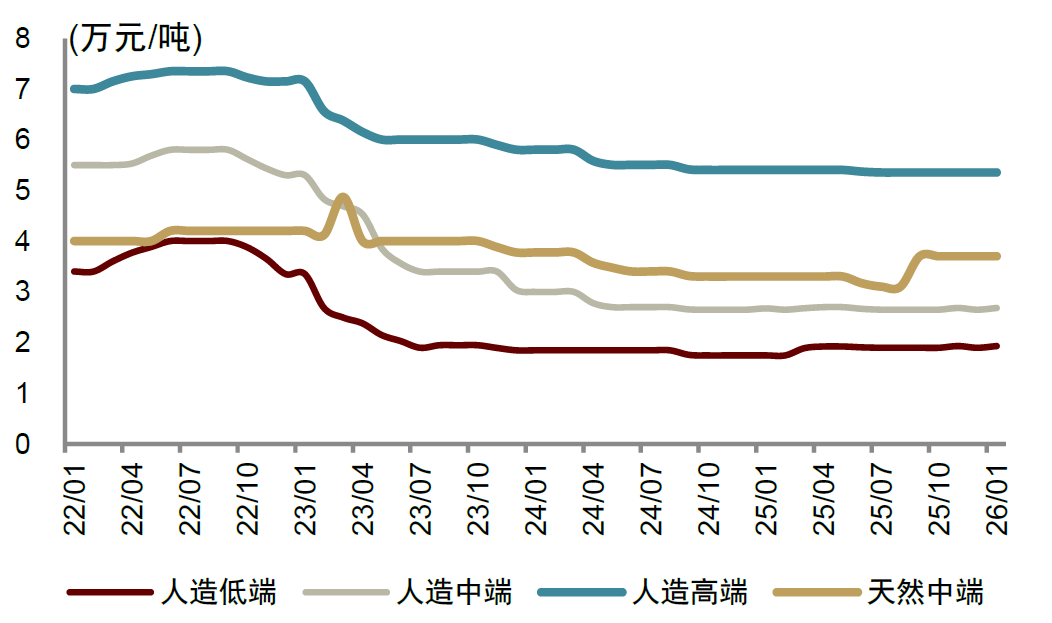

图表9:主要负极材料价格

资料来源:鑫椤锂电,中金公司研究部

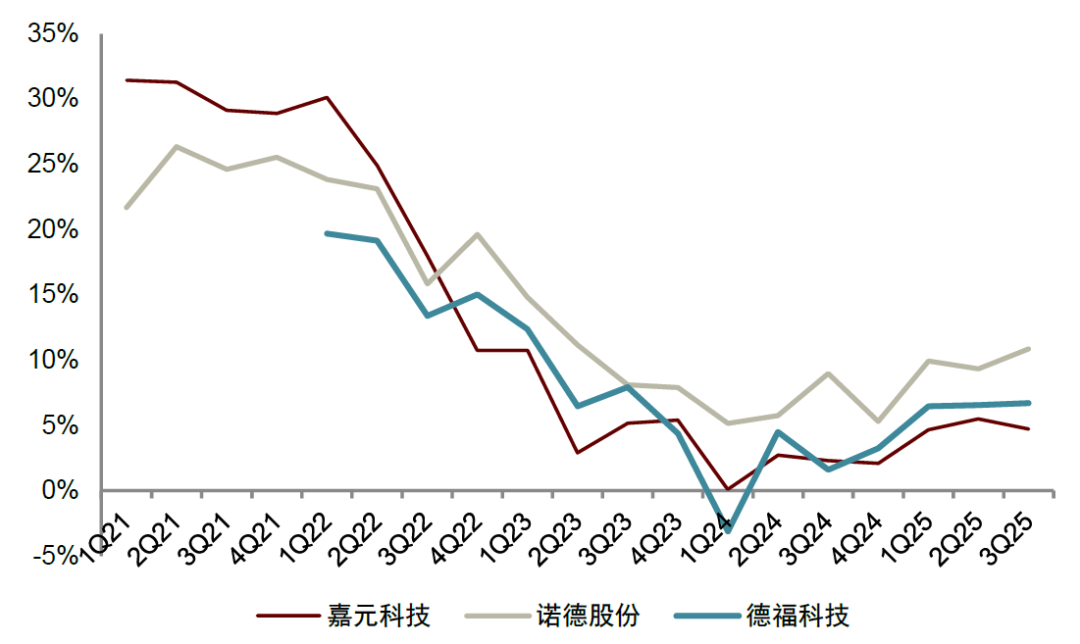

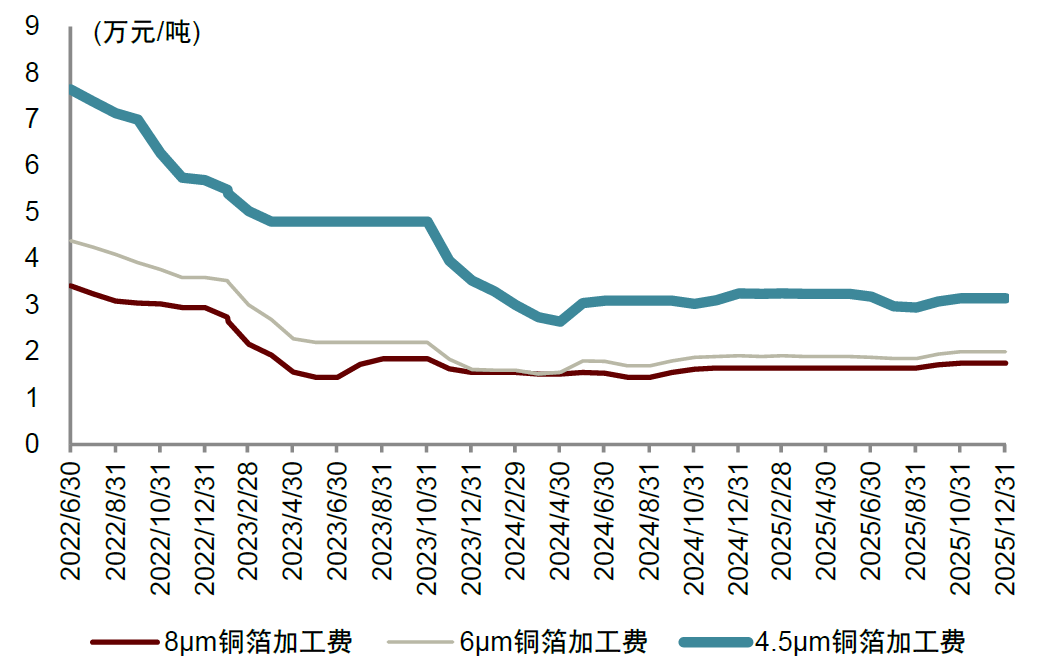

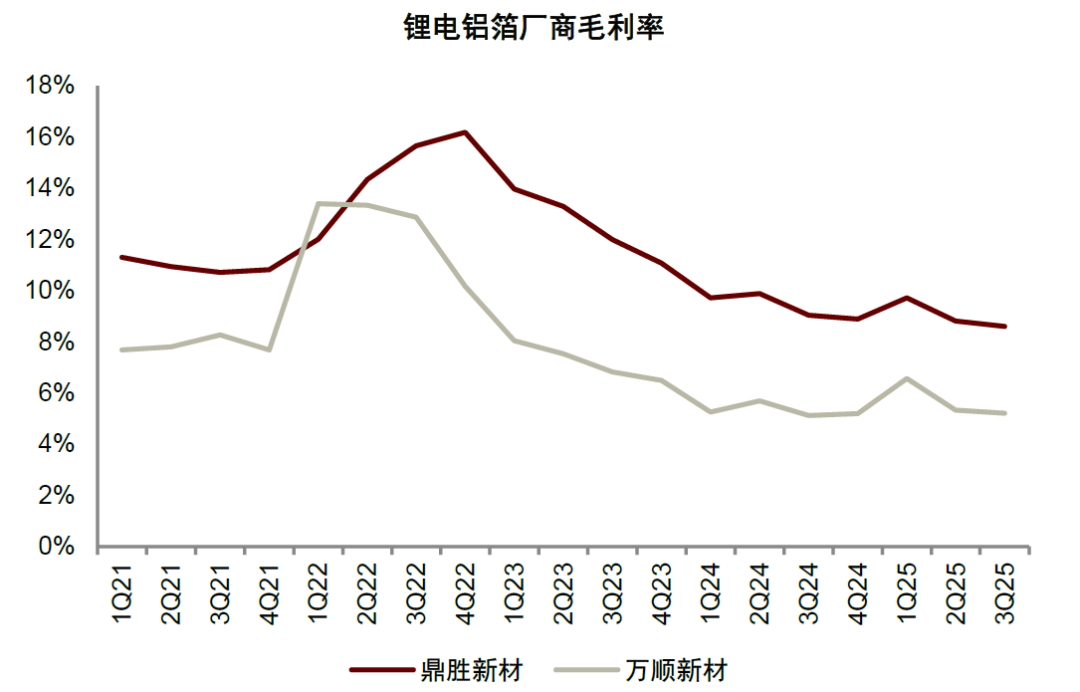

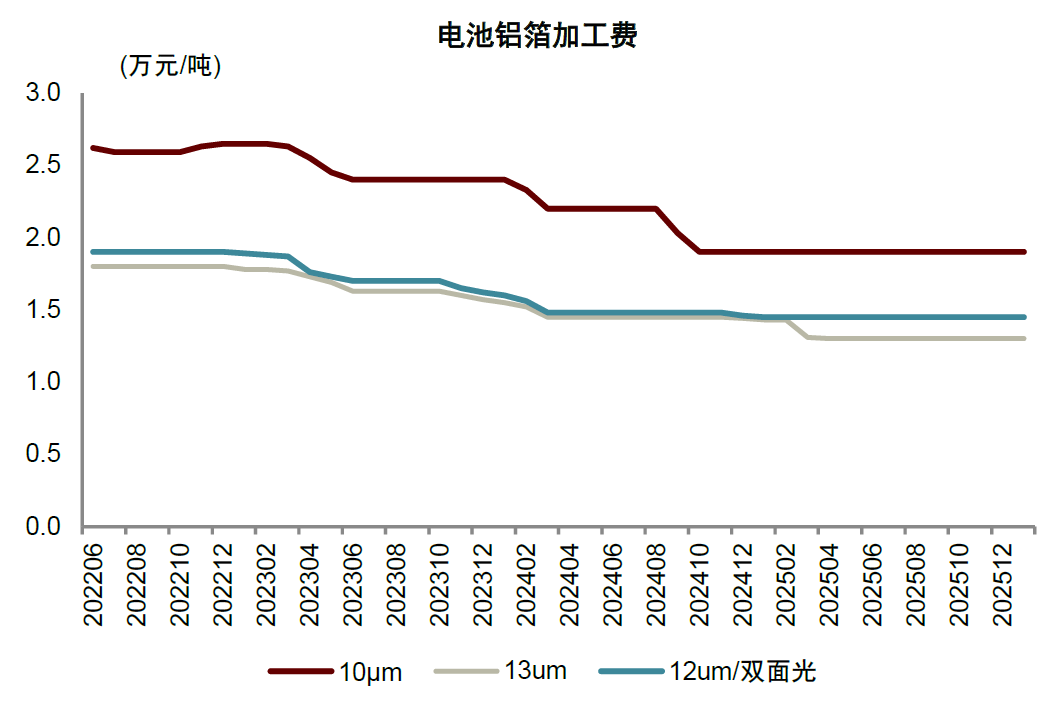

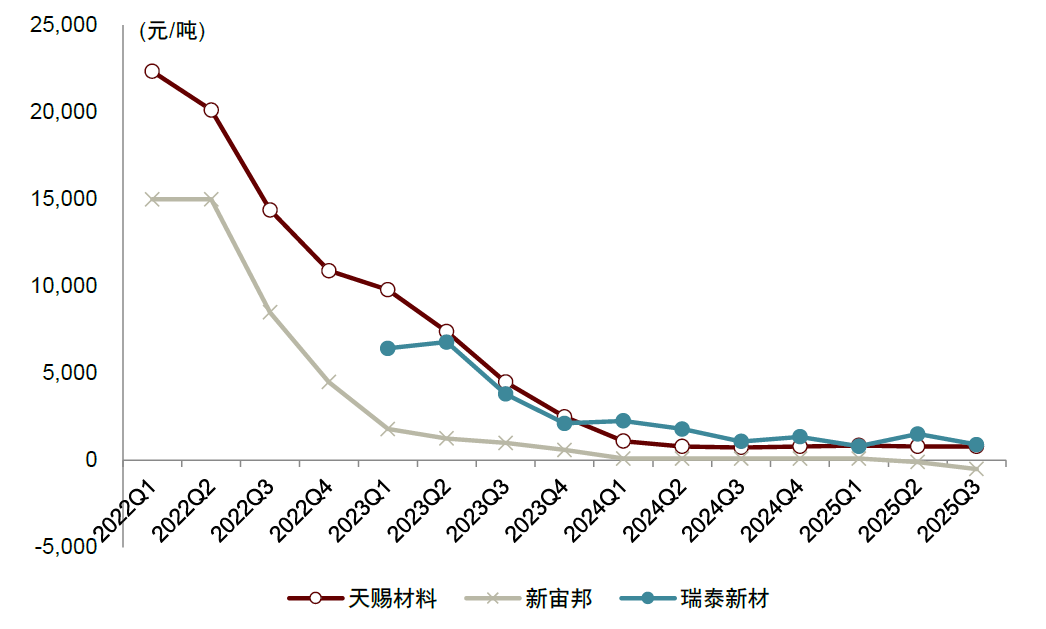

箔材:1)铜箔:26年以来锂电铜箔加工费有所修复,但铜箔企业当前单吨盈利仍处于较低水平。此外,铜箔行业属于重资产行业,投资回报率低导致铜箔厂商扩产意愿相对较弱,且有部分铜箔厂商将锂电铜箔产能切换至附加值更高的AI铜箔,锂电铜箔行业供需关系将持续修复,我们认为锂电铜箔加工费有望提升。2)铝箔:4Q25以来锂电铝箔加工费有所修复,但多数铝箔企业仍处于微利或亏损状态,且行业新增产能速度放缓,行业供需关系将持续改善,我们认为铝箔加工费有望进一步修复。

图表10:锂电铜箔厂商毛利率情况

资料来源:Wind,中金公司研究部

图表11:电池级铜箔加工费

资料来源:鑫椤锂电,中金公司研究部

图表12:锂电铝箔厂商毛利率情况

资料来源:Wind,中金公司研究部

图表13:电池级铝箔加工费

资料来源:鑫椤锂电,中金公司研究部

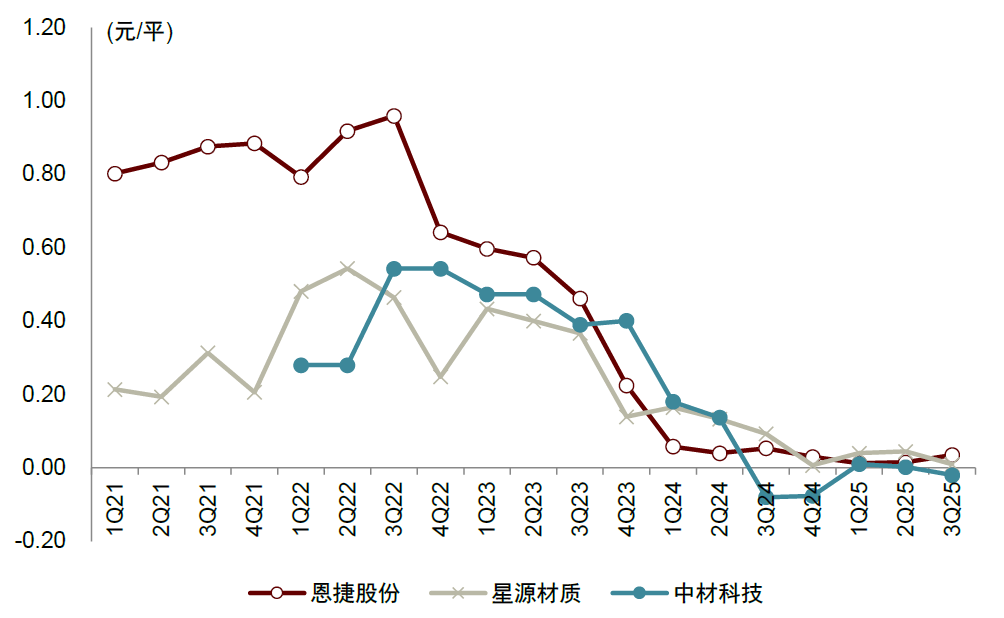

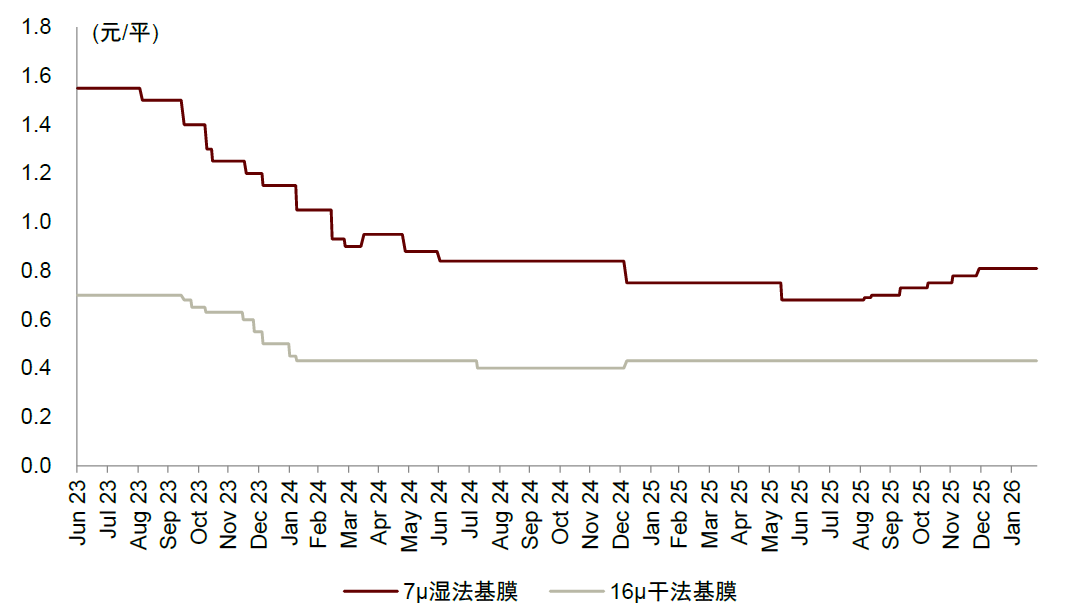

隔膜:4Q25以来,隔膜龙头企业产能利用率饱满,陆续对下游客户提价10%-20%。目前各企业单位盈利均低于0.1元/平,回本周期长、扩产意愿低,且隔膜扩产周期较长,我们认为26-27年隔膜涨价趋势较为明确。目前隔膜龙头企业已针对下游客户展开第二轮涨价,后续随行业产能利用率进一步提升,隔膜产品涨价范围及涨价幅度仍有望进一步扩大。

图表14:隔膜企业单位盈利情况

资料来源:公司公告,中金公司研究部

图表15:隔膜产品价格

资料来源:鑫椤锂电,中金公司研究部

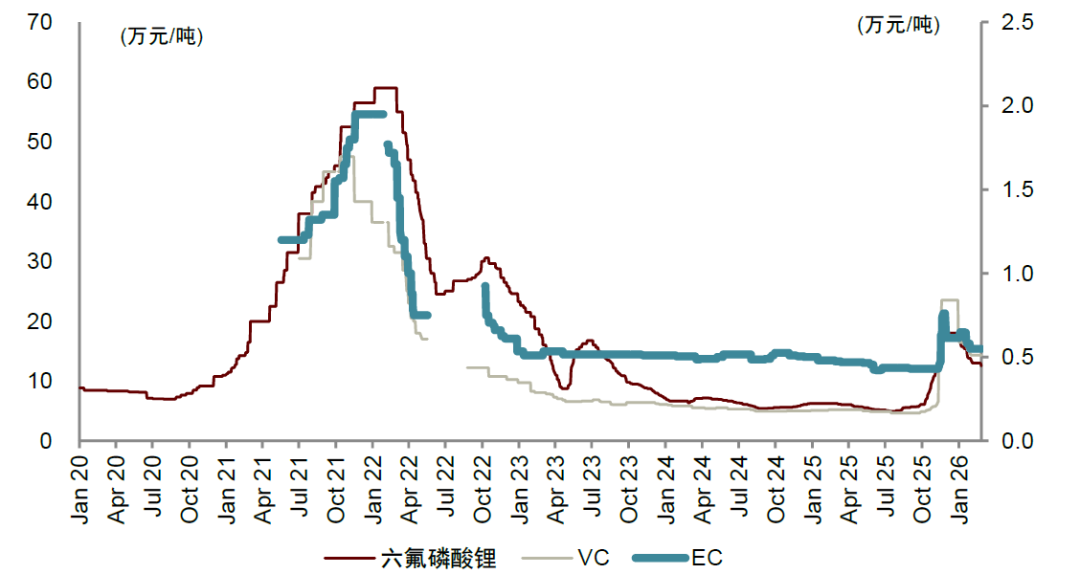

电解液:25年9年以来,在下游需求驱动下,电解液中的锂盐六氟磷酸锂、添加剂VC、溶剂EC相继出现价格大幅上涨,25年年底六氟散单价格最高达18万元/吨。26年1-2月行业排产回落带动六氟价格回落至13万元/吨,3月起随终端需求回暖、龙头企业检修六氟产能,行业供需关系或逐步趋紧,六氟价格或重回上涨趋势。全年维度看,六氟企业新增有效产能有限,我们预计行业产能利用率或进一步提升,26年供需紧张态势依然明晰,价格稳中向上带动企业盈利持续修复。VC端,价格趋势与六氟相近,1月后价格有所回落,我们预计三四月价格或仍有上行机会。

图表16:电解液企业单位盈利

资料来源:公司公告,中金公司研究部

图表17:六氟、VC、EC价格

注:六氟价格对应左轴,VC、EC对应右轴

资料来源:Wind,中金公司研究部

电池:原材料冲击或可控,顺价后基本面有望加速改善

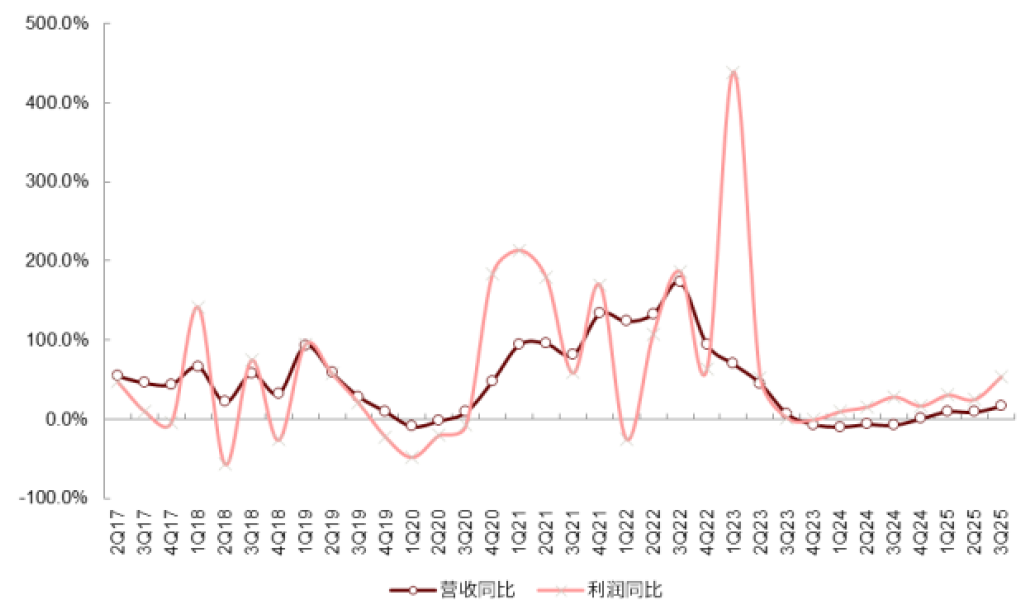

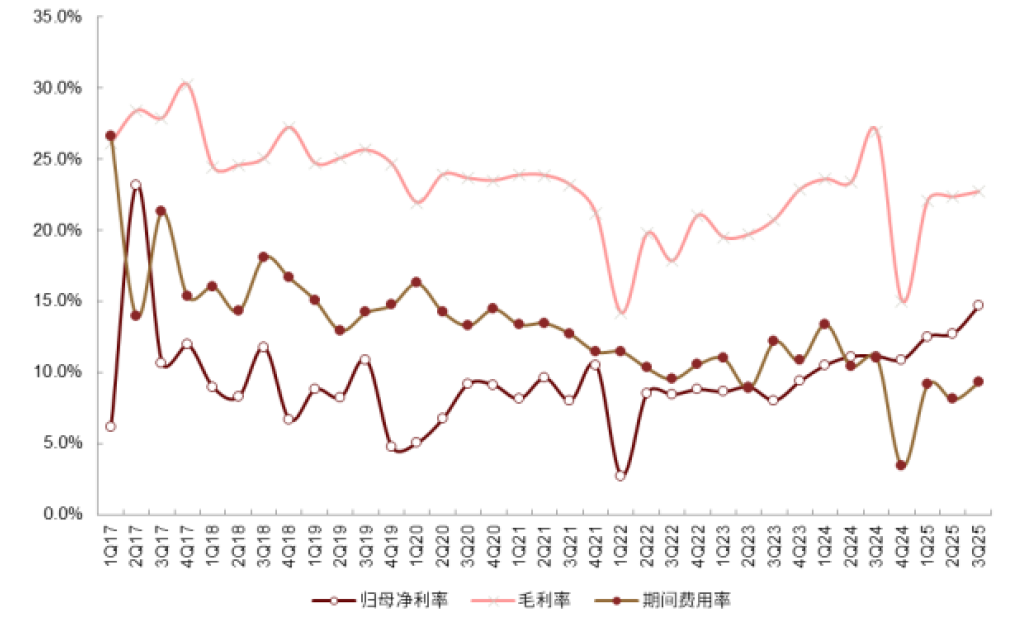

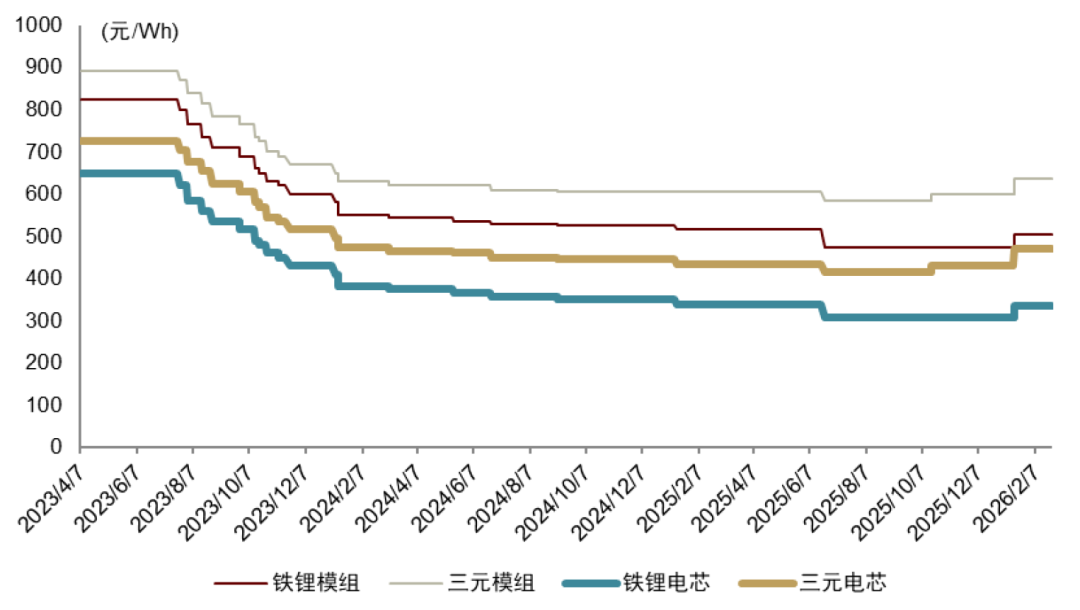

受益原材料价格持续下行、电池价格企稳以及规模效应释放,电池环节2025年以来进入基本面上行趋势中,龙头宁德时代业绩维持稳健,部分二、三线电池厂如中创新航、正力新能等基本面迎拐点;其中,储能电池细分方向3Q25进入供需反转趋势、部分低价订单价格有所修复。我们判断电池环节4Q25在储能电芯涨价落地、高稼动率以及低价原材料库存支撑下,基本面仍将延续改善趋势。但4Q25部分中上游原材料如碳酸锂、6F、VC等价格出现较大涨幅,市场担心原材料涨价冲击后续电池环节盈利,我们认为短期影响整体或可控:一方面,动力电池22年以来针对金属材料如碳酸锂、镍、铜等建立联动机制,金属价格波动可按照联动公式进行传导(部分金属基准价或需要与下游重新协商);储能电池整体处于供需偏紧状态,散单及中小客户订单价格传导较顺畅,大客户新签订单亦逐步推动金属联动机制建立;因此,对于电池成本影响权重较大的金属材料,最终大部分可传导,但考虑到顺价周期以及部分存量订单(如储能)较难调价,金属材料短期影响的程度取决于各电池厂商原材料库存管理以及订单的结构情况;另一方面,对于不在原有联动机制内的主辅材,如6F、VC等,我们认为完全传导涨价或有难度、需与下游客户共担,但通过稼动率提升带来的规模效应,技术降本以及电池基准价年降收窄,或可对冲主辅材部分的涨价影响。从电池价格看,截至2月24日市场报价(散单)已上涨3-5分/Wh,大客户长单价随着2Q26电池顺价落地,我们预计电池环节盈利弹性将逐步释放。

图表18:锂电池板块季度营收及利润增速

资料来源:Wind,公司公告,中金公司研究部

图表19:锂电池板块季度盈利能力情况

资料来源:Wind,公司公告,中金公司研究部

图表20:电池环节市场报价已经开始上调

资料来源:鑫椤资讯,中金公司研究部

投资策略

我们看好在三重催化共振下锂电板块的春季攻势:1)需求回暖带来的主链beta 修复;2)固态电池产业化进展持续推进,头部电池厂商固态电池设备及传统锂电设备招标或逐步启动;3)产业链开启温和通胀,基本面弹性加速释放。投资策略:

主线一:下游需求回暖叠加出口抢装带动产业链排产高斜率回升,板块beta修复。

► 先推荐材料环节,涨价带来基本面加速修复。短期弹性较大的仍为供需偏紧的6F、VC、碳酸锂等环节,3月需求复苏斜率高,我们预期价格或有进一步上行的空间;其他材料环节我们从中期维度推荐隔膜、铜铝箔,格局相对较优,同时行业资本开支较重,头部厂商资本开支较谨慎、大幅扩张意愿不强,我们预计2H26-2027年有望迎来供需拐点、具备涨价潜力。

► 电池环节短期可能面临原材料涨价和价格传导的错配,但随着2Q26顺价落地,将后于材料环节释放盈利弹性;从中期看,电池环节仍然是产业链格局最优、议价能力较强的环节。

► 泛零部件:2026年我们继续看好熔断器、集成母排环节在储能下游高增长及新产品持续放量驱动下,基本面有望延续较高增长趋势。

主线二:新技术方向我们继续看好固态电池和钠电池产业化突破:

► 固态电池:我们认为短期头部厂商招标、工信部中期审查结果以及太空场景等密集催化有望带来板块持续性行情。推荐顺序上,我们优先二阶导设备环节,固态电池进入产线化后、设备订单率先起量,而后期我们看好材料环节放量;重点把握变量或增量环节。

► 钠电池:我们认为钠电有望在汽车启停、两轮车领域逐步替代铅酸,在低温地区的动力、以及储能场景有望部分替代铁锂,伴随无负极钠电等技术迭代提升钠电能量密度、循环寿命,同时供应链规模化降本、实现锂钠平价后,钠电在储能及动力领域的渗透率有望加速提升。

风险提示

全球新能源车销量不及预期。全球新能源车销量存在不达预期风险,将会对产业链供需结构造成影响,部分环节或存在竞争加剧导致利润不达预期风险。

全球储能装机需求不及预期。储能作为当前锂电池第二大应用场景,若需求不达预期,亦将对产业链供需结构造成影响,导致竞争加剧致盈利下滑。

市场价格竞争加剧致盈利下滑。当前锂电上游、中游材料价格已处于底部回升,但往2026年看产业链仍有新增产能投放,若需求端无法消化导致行业竞争加剧,则可能带来激烈价格竞争,影响产业链盈利释放。

新技术产业化进展不及预期。当前众多锂电新技术处于产业化早期阶段,若相关的测试认证进度不达预期,或对企业新技术对应业务需求造成不利影响,进而影响企业业绩。

VIP复盘网

VIP复盘网