投资要点

导弹(火箭)固体发动机与控制产品:已列装多型现役装备,内需外贸空间广阔。公司是国内少数从事导弹(火箭)固体发动机动力模块及总装科研生产的企业之一,发动机动力模块产品广泛应用于各类导弹、火箭弹系统动力,发动机总装主要应用于靶弹、各类助推器。随着“固体火箭 发动机制造应急能力建设项目”和“航天动力建设项目”的持续推进,不仅能够满足新批产任务交付需求,更有助于公司在产业链上的延伸拓展。军贸订单落地将为公司开启更大成长空间,未来业绩有望续创历史新高。

弹药装备:核心技术优势明显,充分受益行业高景气。公司是国内重 要的弹药装备研制生产企业之一,主要产品包括主用弹药、特种弹药和引 信及智能控制产品,广泛应用于防空反导、装甲突击、反恐处突等领域。 公司在弹药总体设计、精度控制、毁伤效果等环节积累了多项研发成果和 技术,在小口径防空反导弹药方面具备国内先进水平。目前,公司正在由常规弹药向智能化、信息化弹药转型,未来有望充分受益行业的高景气。

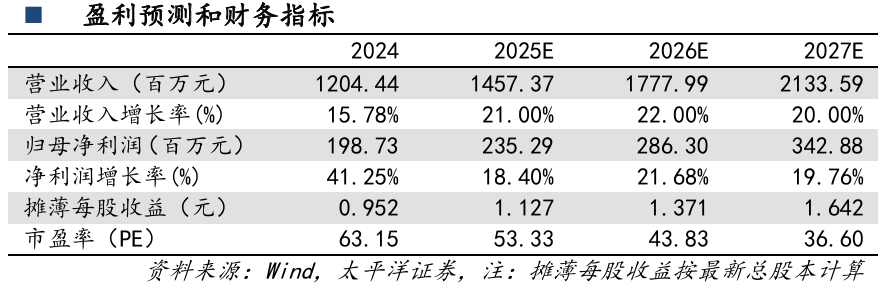

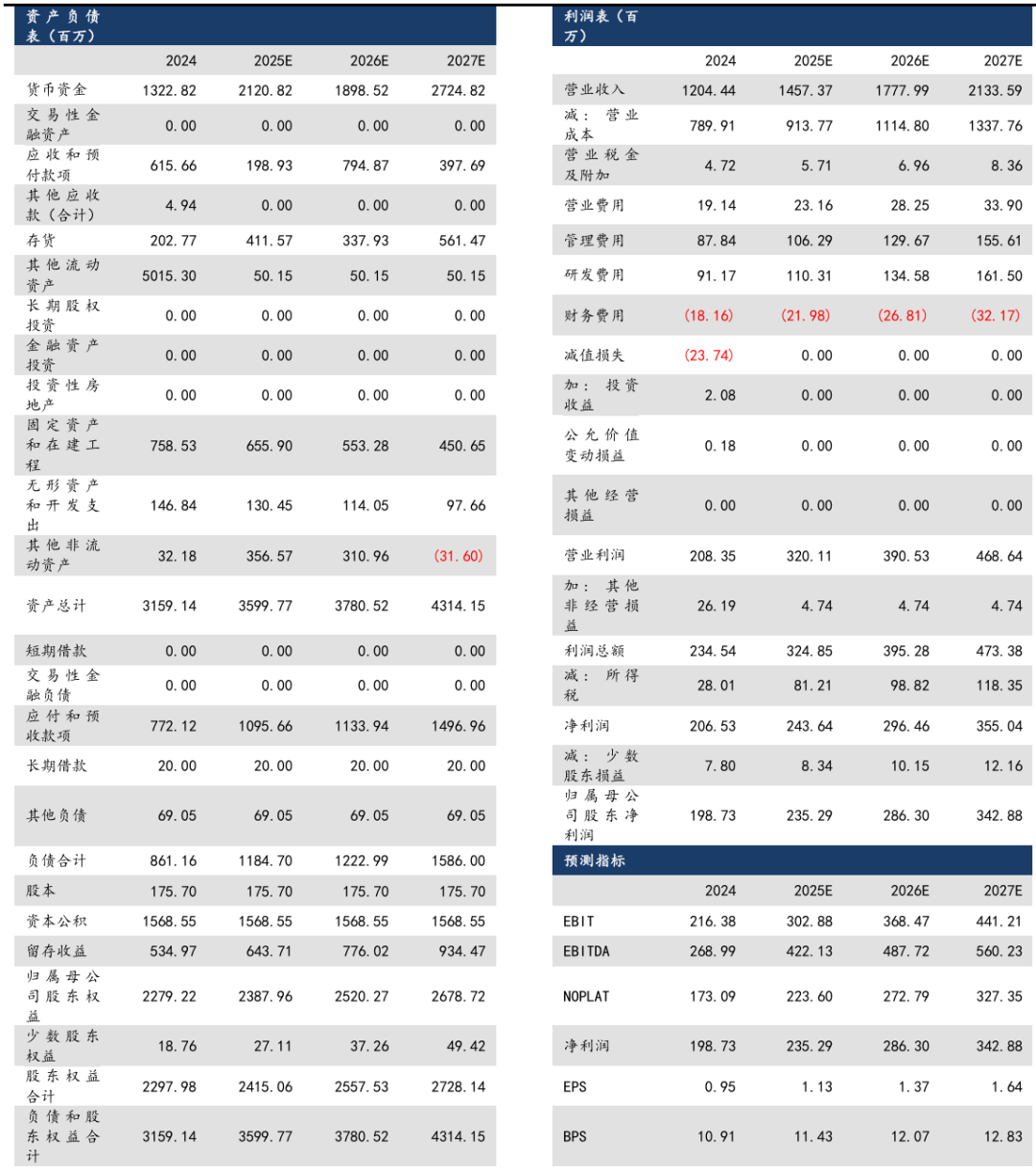

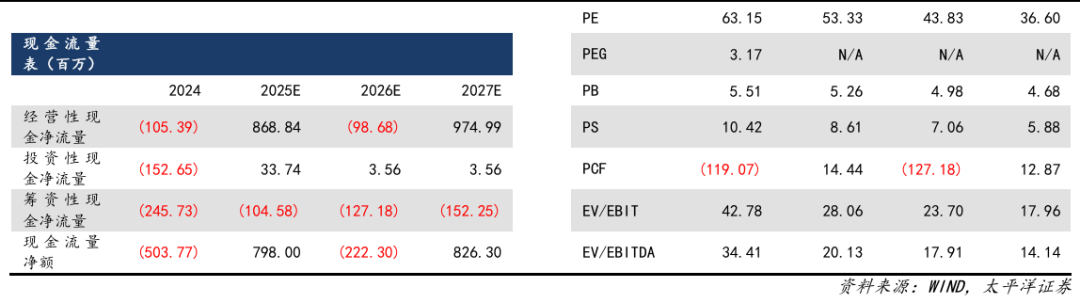

盈利预测与投资评级:预计公司2025-2027年的净利润为2.35亿元、2.86亿元、3.43亿元,EPS为1.13元、1.37元、1.64元,对应PE为53倍、44倍、37倍,维持“买入”评级。

风险提示:订单增长不及预期;新产品研发进度不及预期。

报告正文

01

深耕国防重点领域,打造地方军工龙头企业

江西国科军工集团股份有限公司(简称“国科军工”)自成立以来一直深耕于国防科技工业 领域,专注于导弹(火箭弹)固体发动机动力与控制产品及弹药装备的研发、生产与销售,以军 用产品为主,辅以少量民用产品业务。公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安 全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品,广泛应用于防空 反导、装甲突击、火力压制、空中格斗、空面(地、舰)与舰舰攻防等作战场景,承担了军方多 项重点型号的科研生产任务和国家重点工程任务,是我军重要的武器装备供应商之一。

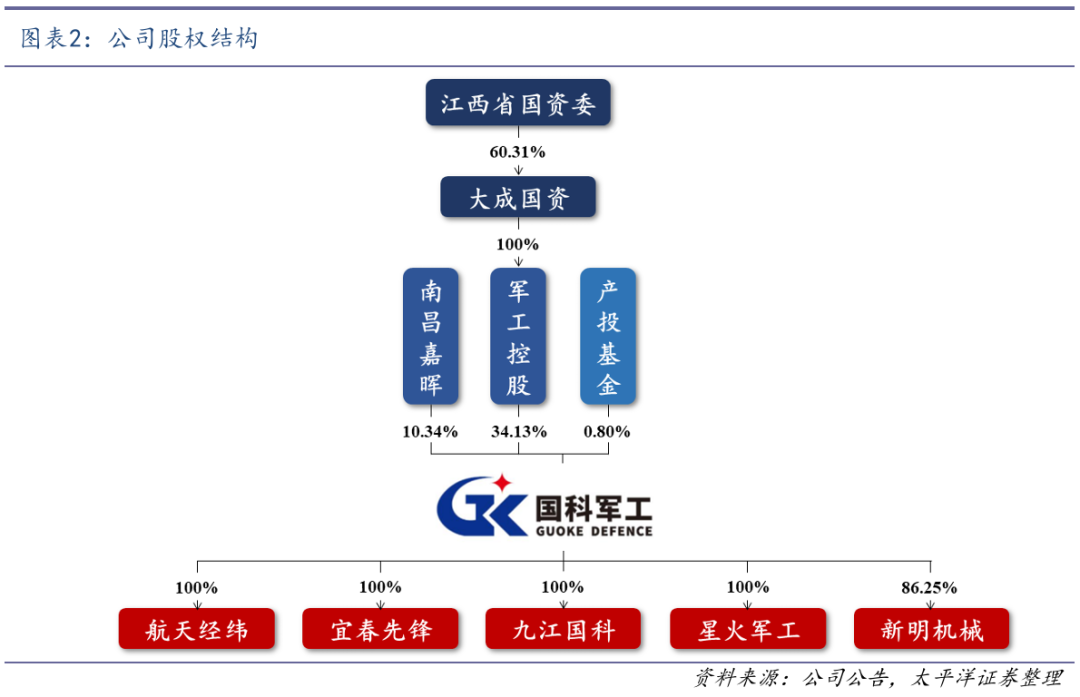

1.1 江西国资控股混改,整合五家军工企业,聚焦两大产品体系

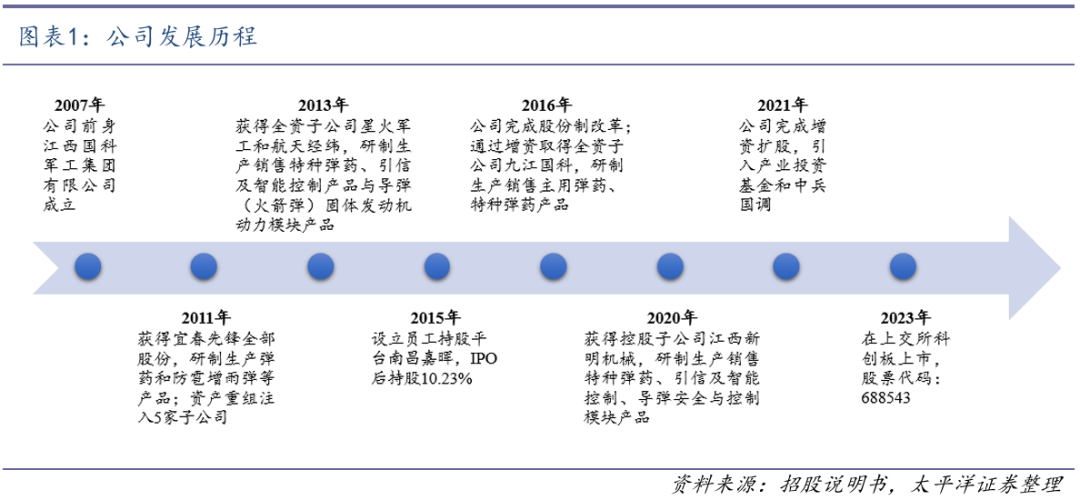

公司前身“江西国科军工集团有限公司”于2007年12月29日注册成立,是江西省军工控股 集团所属的国有控股混改企业。2011年,公司获得宜春先锋全部股份并通过资产剥离和重组继承 了5家子公司全部军品业务及其相关知识产权,初步构建起以导弹固体发动机动力与控制、弹药 装备为核心的产品体系,为后续专业化发展奠定了基础。2013年获得全资子公司星火军工和航天 经纬。2016年公司完成股份制改革,整体变更为江西国科军工集团股份有限公司,并于同年获得全资子公司九江国科。2020年获得控股子公司新明机械,2021年完成增资扩股,引入产业投资基 金和中兵国调。2023年公司在上交所科创板上市,股票代码:688543。

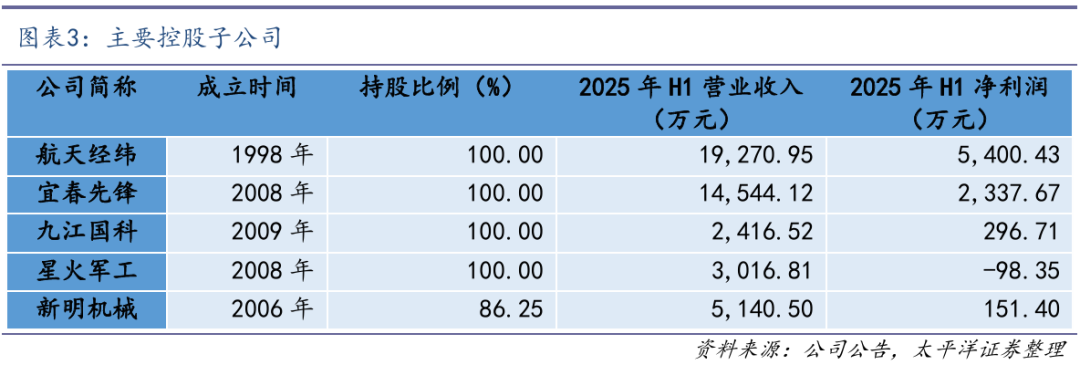

根据公司发布的最新财报显示,公司第一大股东是江西省军工控股集团有限公司(简称“军 工控股”),持股比例为34.13%,公司实际控制人是江西省国资委。公司第二大股东南昌嘉晖投 资管理中心(有限合伙)是员工持股平台,持股比例为10.34%。目前,国科军工旗下共有6家控股子公司,其中5家主营军品业务的子公司是:江西航天经纬化工有限公司(简称“航天经纬”)、 江西先锋军工机械有限公司(简称“宜春先锋”)、九江国科远大机电有限公司(简称“九江国 科”)、江西星火军工工业有限公司(简称“星火军工”)、江西新明机械有限公司(简称“新 明机械”)。

国科军工作为一家控股型公司,由母公司负责公司整体发展规划的制定,统一规范内部运营体系,筹集资源支持各子公司、业务板块的发展,统筹推进市场、研发与科研生产能力建设,具 体科研生产主要通过下属五家军品子公司航天经纬、宜春先锋、九江国科、星火军工、新明机械开展实施。

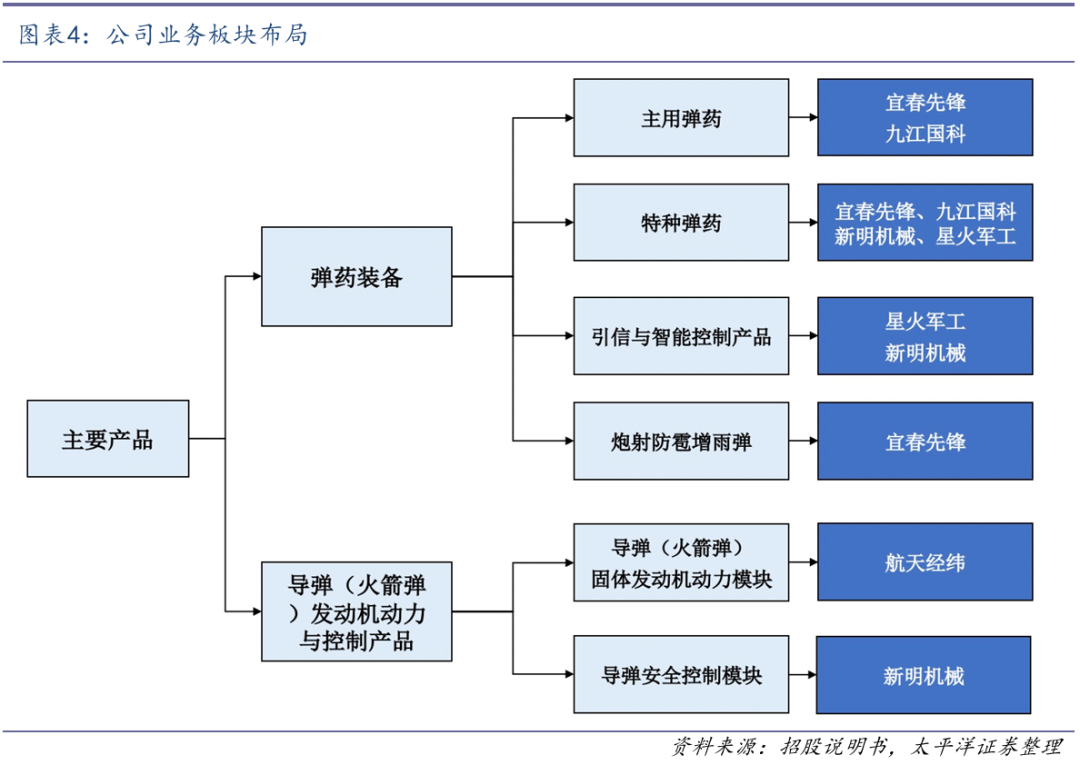

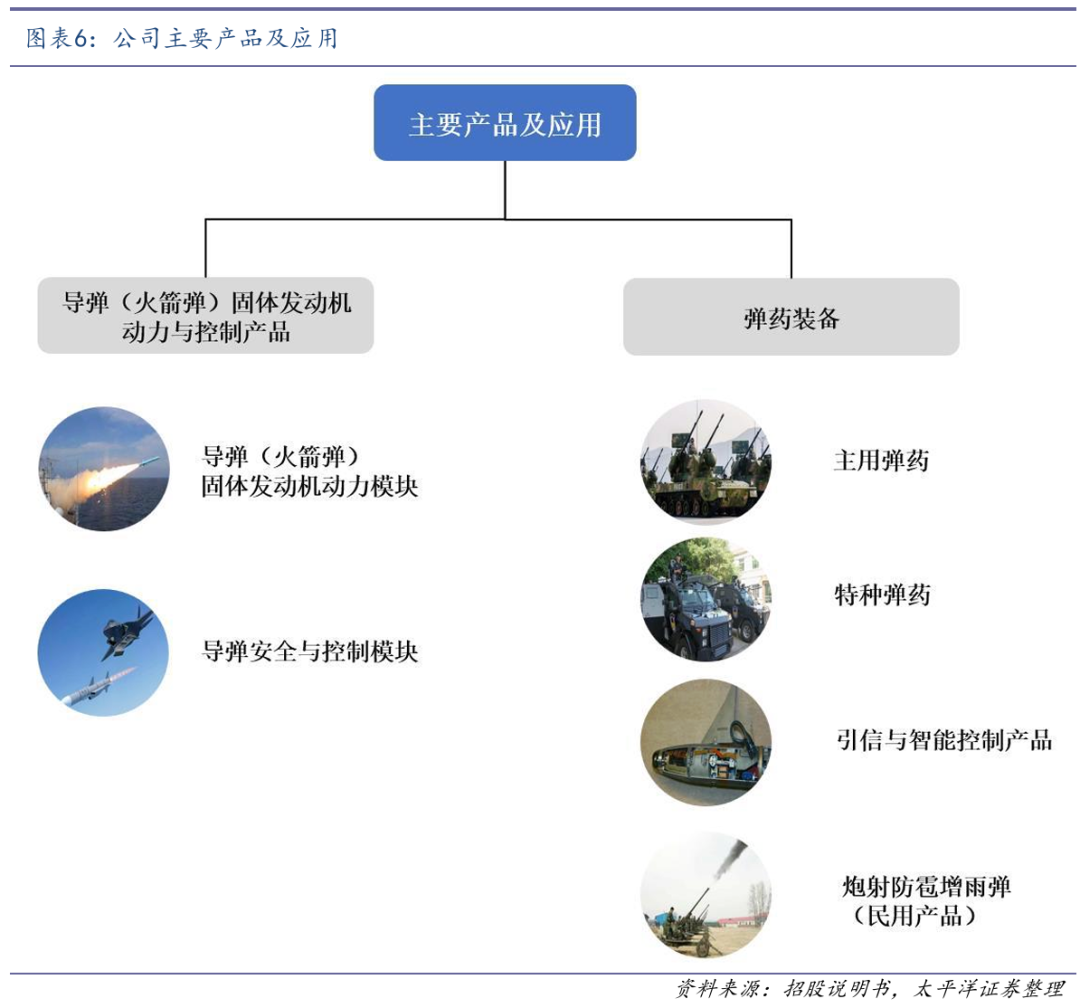

公司产品主要分为两大类:一是导弹(火箭弹)固体发动机动力与控制产品,二是弹药装备产品。目前,公司各业务板块布局情况如下:

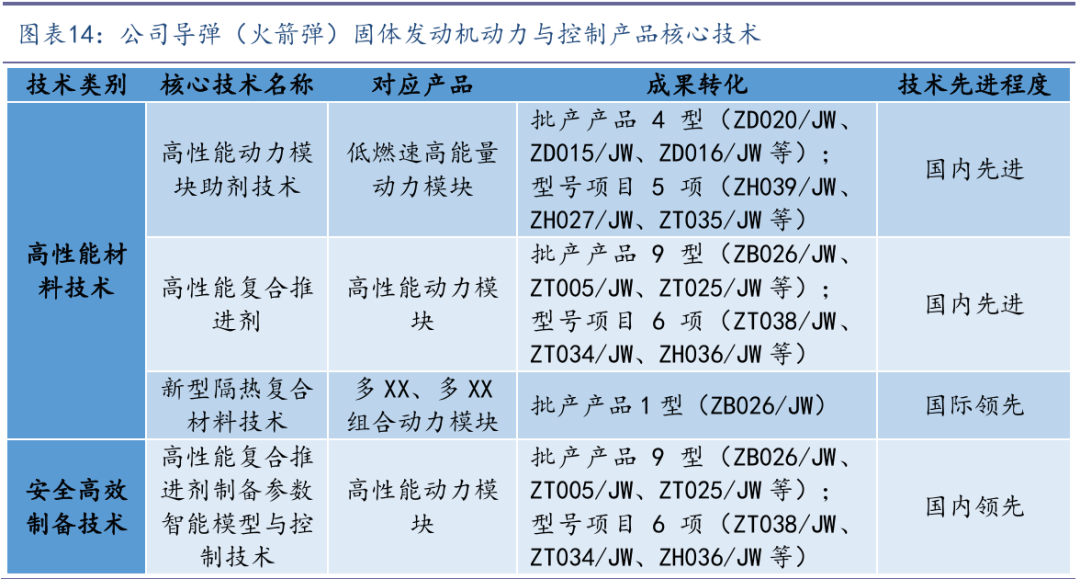

在导弹(火箭)固体发动机动力领域:公司是国内少数从事导弹(火箭)固体发动机动力模 块及总装科研生产的企业之一,发动机动力模块产品广泛应用于各类导弹、火箭弹系统动力;发动机总装主要应用于靶弹、各类助推器。凭借多年自主研发积累,在高性能材料技术与安全高效 制备技术等产品研制与生产全领域形成了完善的自主技术体系,具有全产品自主研发技术能力,掌握多项核心技术,部分技术达到国际领先水平。

在弹药装备领域:公司是国内重要的弹药装备研制生产企业之一,主要产品包括主用弹药、特种弹药和引信及智能控制产品,广泛应用于防空反导、装甲突击、反恐处突、海洋调查等多个领域。通过长期研发及型号迭代,公司围绕弹药建立并完善了自有技术体系,拥有各类型弹药的 完整研发技术能力。在弹药总体设计、精度控制、毁伤效果等核心环节积累多项研发成果和核心技术,在小口径防空反导弹药方面具备国内先进水平,多项关键技术和产品处于行业领先水平。同时,公司应用成熟军品技术投入民用领域,生产的炮射防雹增雨弹系行业首型B级弹(高炮形 式作业),具备消雹效果好、性价比高、安全可靠性高等优良特性,产品已应用于云南、贵州、四川等多个省份。

1.2 营收利润保持平稳较快增长,募投项目助力业绩迈上新台阶

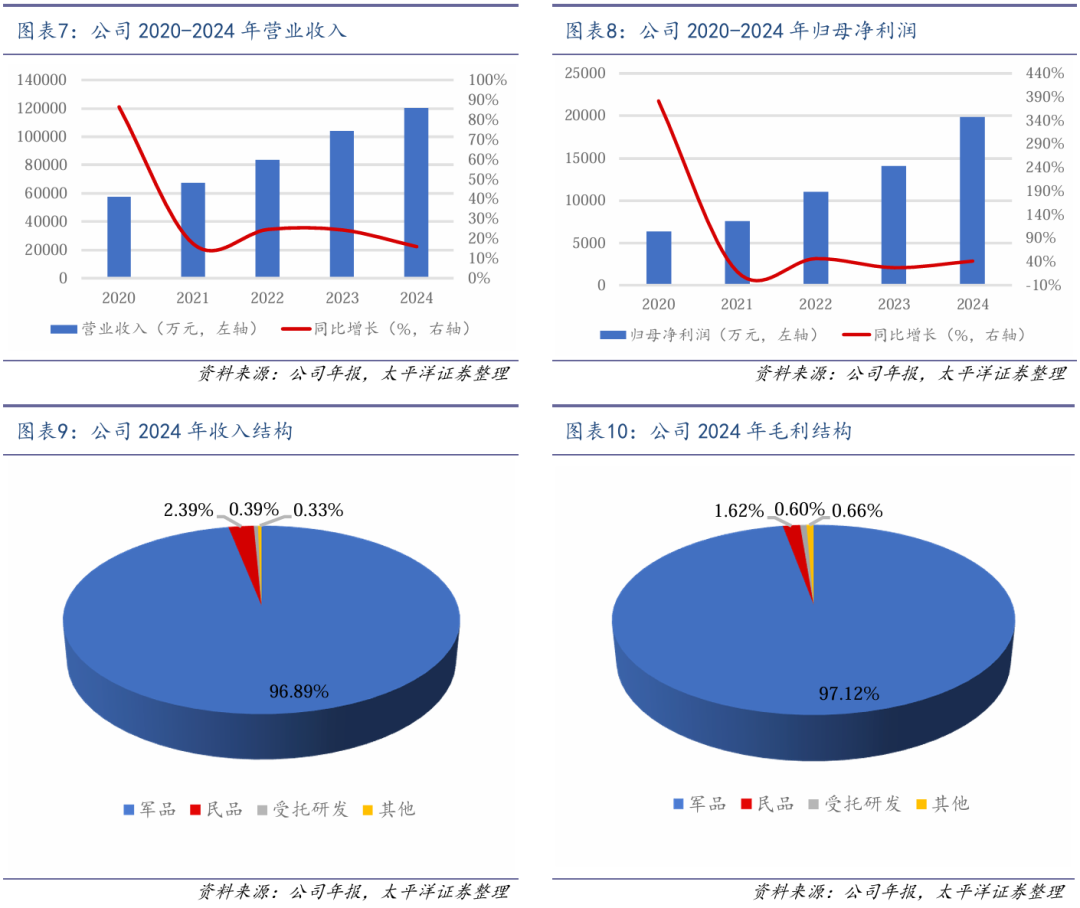

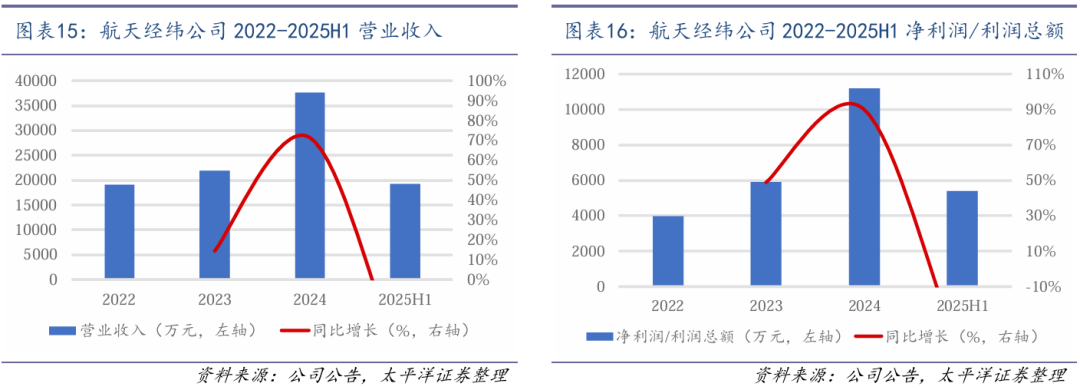

近年来,公司整体经营业绩保持平稳较快增长态势。2019-2024年公司营业收入的年复合增长率为31.36%,归母净利润的年复合增长率为72.09%,综合毛利率水平维持在30%以上。从公司 2024 年的收入和毛利结构来看,军品业务是公司主要的收入和利润来源,占比超过95%。2024年 公司军品业务实现营业收入11.67亿元,较上年同期增长17.34%。其中,弹药装备收入保持稳定 增长,导弹(火箭)固体发动机动力模块收入实现快速增长。

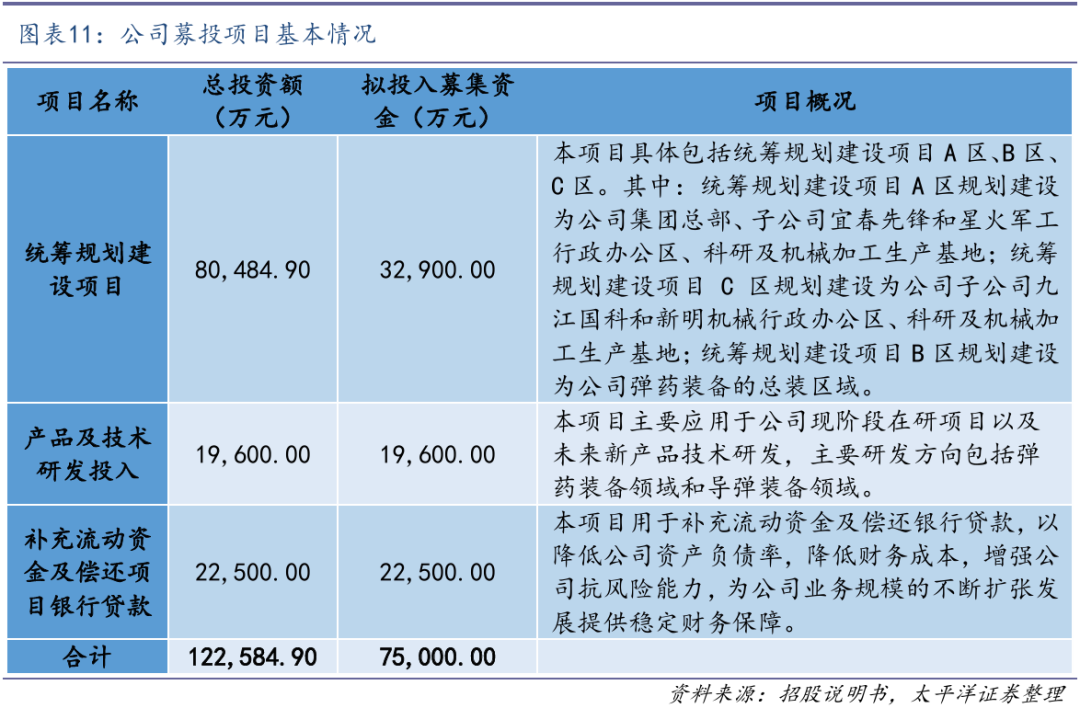

公司IPO募集资金投资项目与公司现有业务关系密切,是从公司战略角度出发,对现有业务进行的扩展和深化,主要内容包括统筹规划建设项目、产品及技术研发投入、补充流动资金及偿 还项目银行贷款。公司通过开展统筹规划建设项目,将实现现有技术和产品的产业化落地,将进一步提升公司产品质量和交付能力;通过增加产品及技术研发投入,进一步提高技术研发能力和 自主创新能力、提升核心技术整体水平和新产品研制能力;通过补充流动资金及偿还项目银行贷 款为公司业务发展提供资金支持。

我们认为,这些募投项目建成后将大幅提升公司科研生产能力,实现各子公司协同发展,有利于确保公司产品和技术的不断升级与创新,增强核心竞争力,将公司打造成区域性重要的武器装备和创新型科研生产基地,整体经营业绩有望迈上新台阶。

02

导弹(火箭)固体发动机与控制产品:已列装多型现役装备, 内需外贸空间广阔

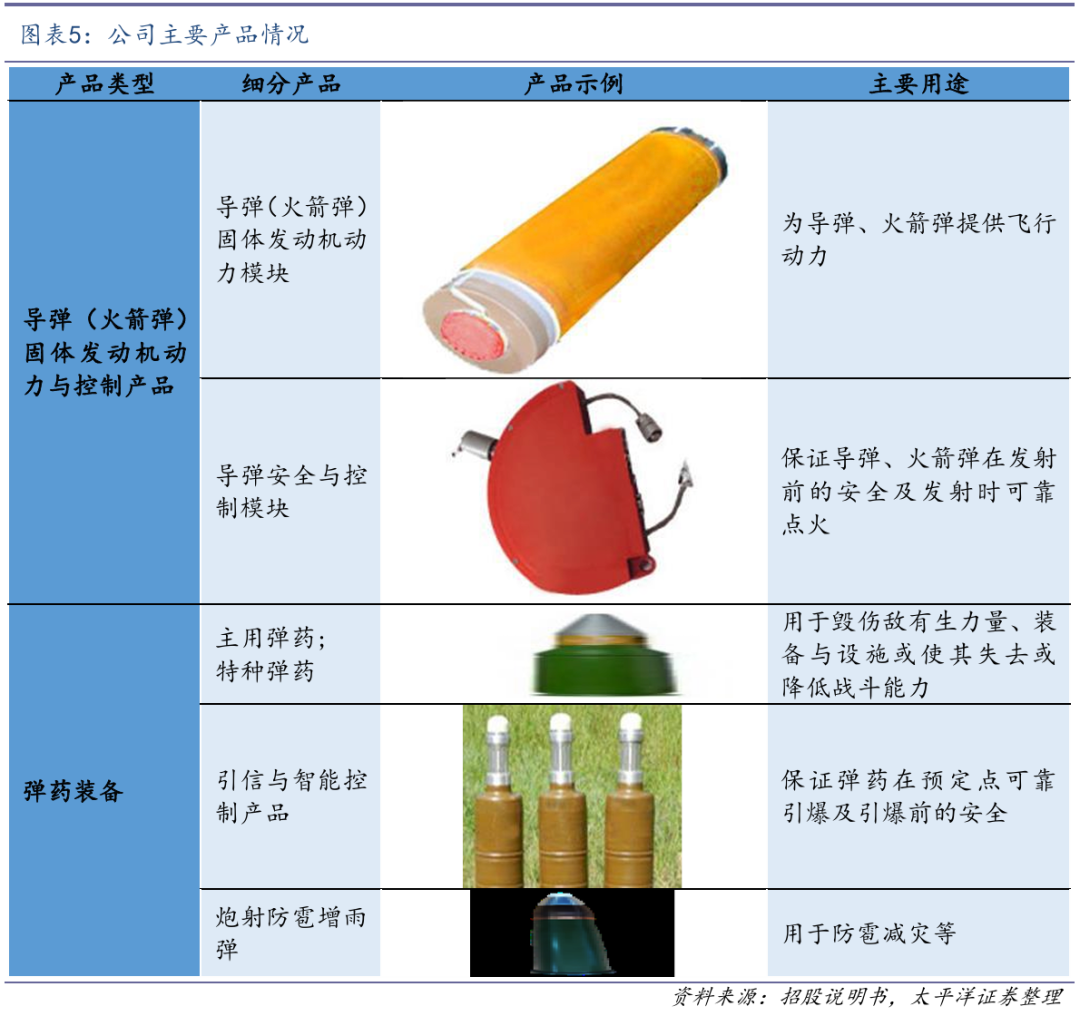

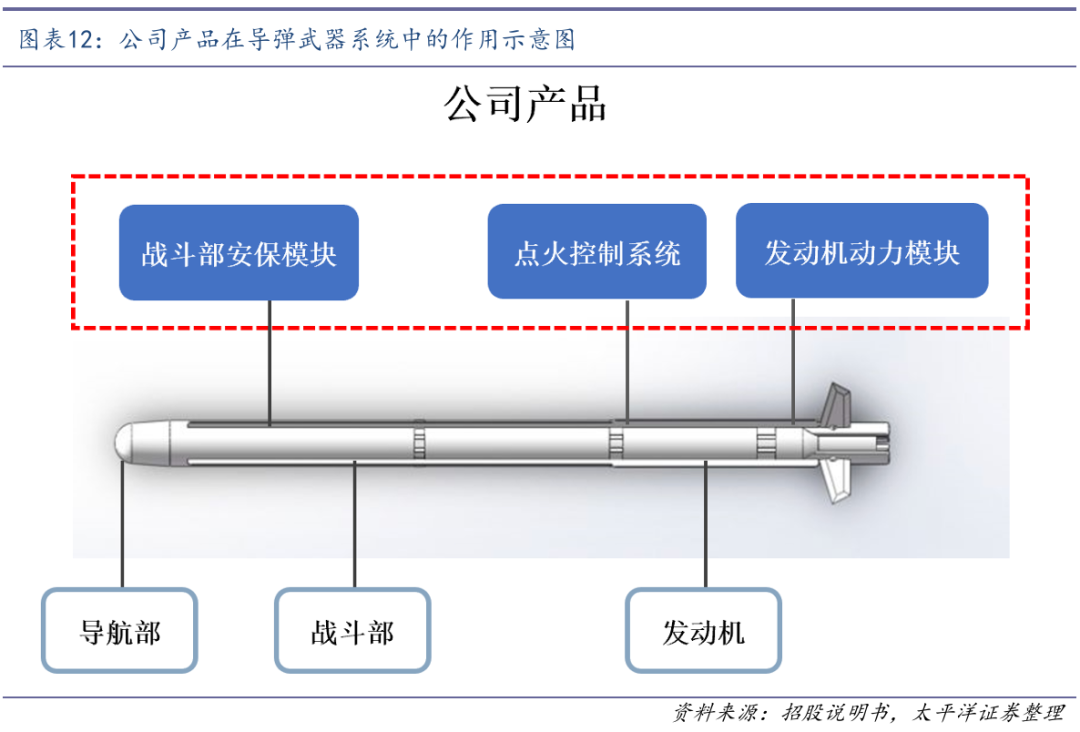

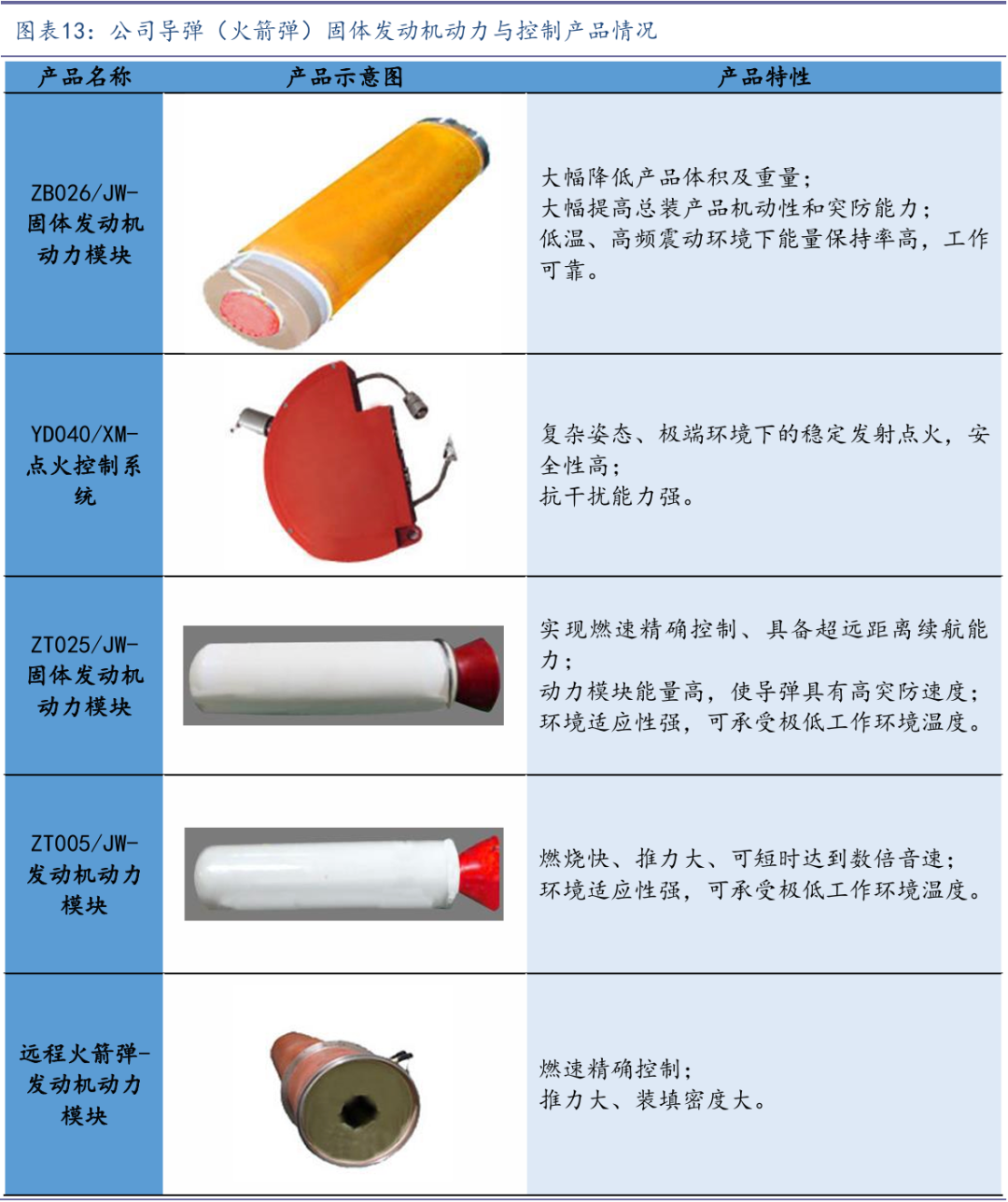

导弹主要由导航部、战斗部、发动机及控制舱等构成。发动机是导弹的推进系统,为导弹系统提供飞行动力。目前主流的导弹发动机根据其推进方式主要分为固体发动机、液体发动机、涡轮发动机及冲压发动机等。固体发动机以其储存运输方便、可靠性高、反应速度快及初始推力大 的特点成为导弹、火箭弹最广泛应用的核心动力系统。导弹(火箭弹)固体发动机安全与控制产品,作为实现战斗功能的重要模块,满足现代战争条件下强电磁干扰、快速变化的极端环境温度、大过载等恶劣环境下,保证导弹(火箭弹)储存、运输、发射等过程中的安全性及规定时点稳定、可靠作用。

在导弹(火箭弹)固体发动机动力与控制领域,公司产品主要包括各型固体发动机动力模块,适配于不同口径、射程、燃速或其他技术要求的导弹、火箭弹,承担了Yx系列、Px系列等多项国 家重要列装导弹和军贸C系列导弹、WS系列火箭弹等多项固体发动机装药的研制批产任务。截至2025年6月30日,公司主要导弹(火箭)固体发动机动力与控制产品包括军方定型列装批产产品43型,型号研制项目26项。

03

弹药装备:核心技术优势明显,充分受益行业高景气

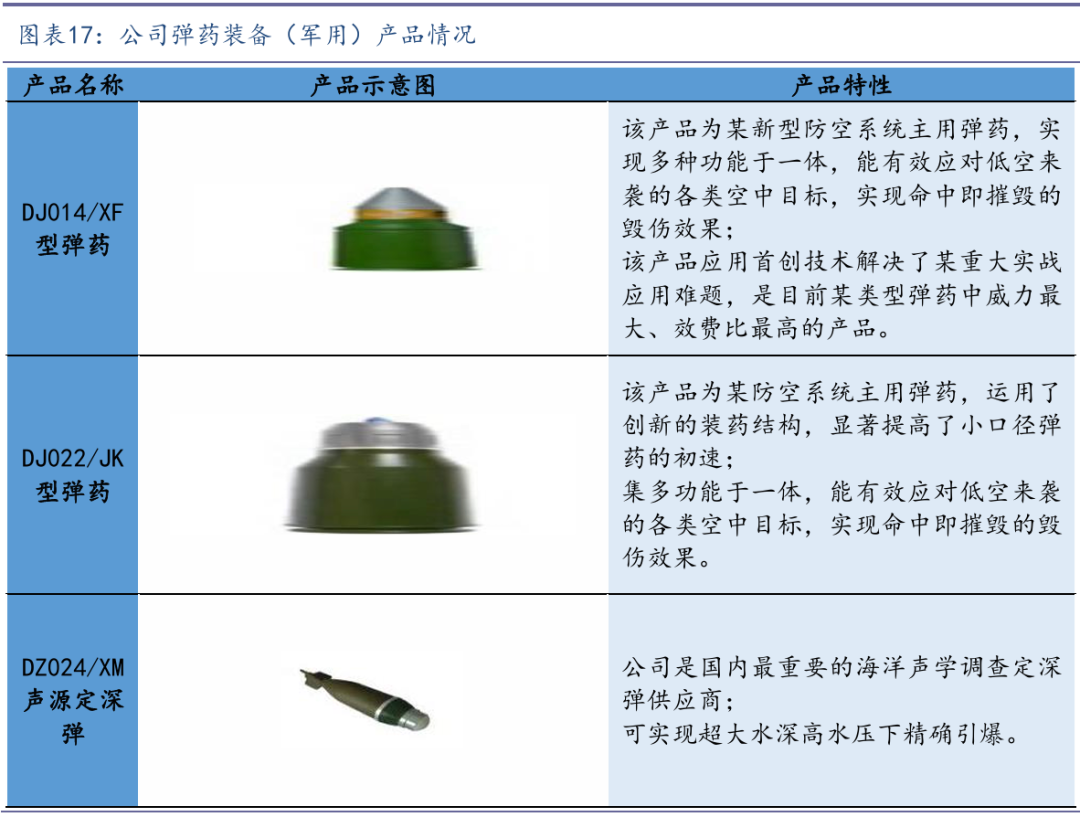

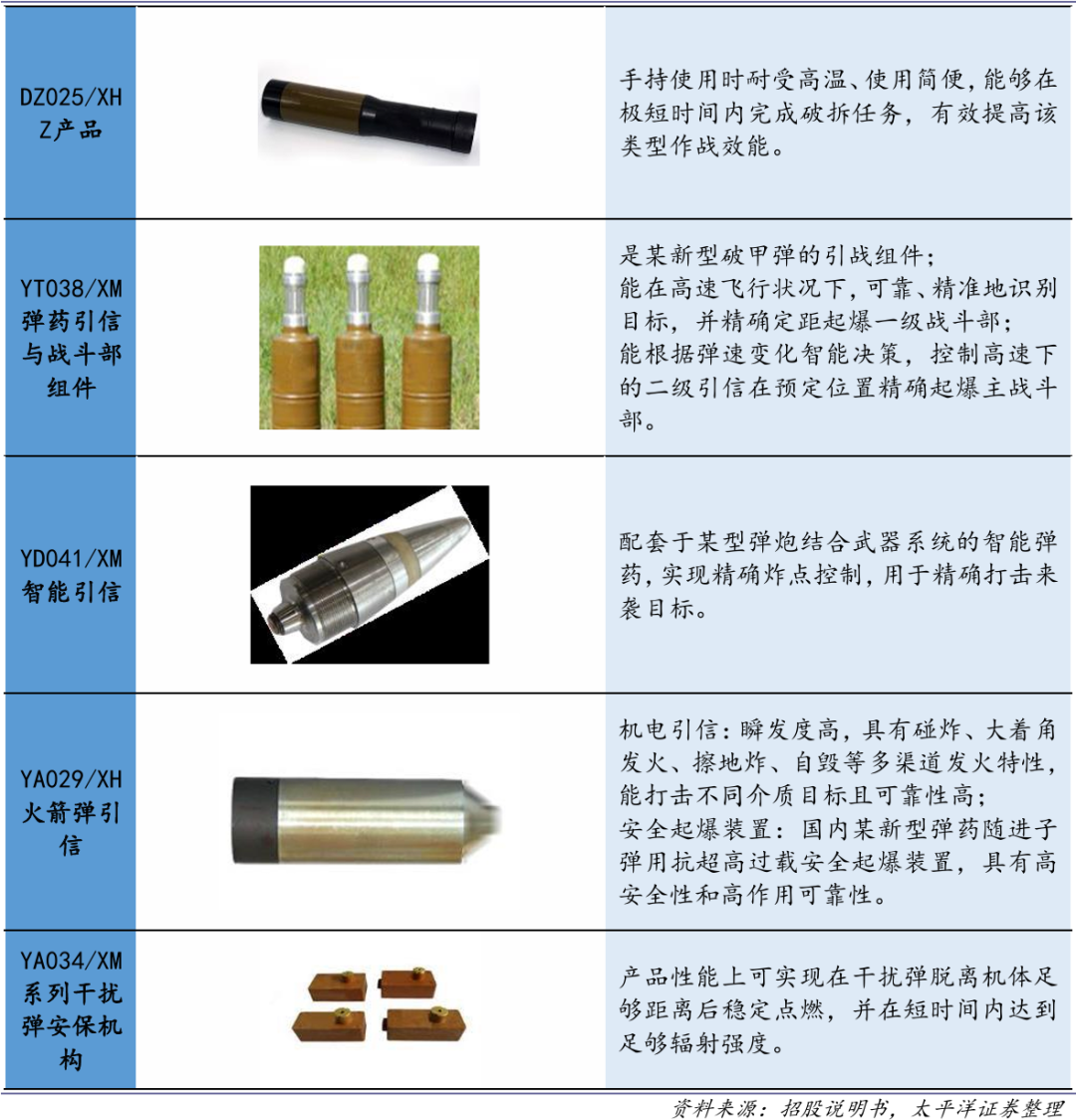

弹药装备按照实现功能可分为用于杀伤、爆破、穿甲、破甲、燃烧等单一或复合功能的主用 弹药,以及用于发烟、照明、训练等用途的特种辅助弹药;按照作战对象、空间特点,可分为防 空高炮系统弹药、地面压制弹药、装甲对抗弹药等。引信及智能控制产品是弹药领域的重要子系 统,作为感受环境和目标信息,从安全状态转换到待发状态,适时作用以控制弹药发挥最佳效果的一种装置。引信系统主要由目标探测器、信号处理装置、安全起爆装置组成,起到保险、环境 信息识别、解除保险和起爆的功能。其技术的先进性、作用的可靠性和控制的精确性直接关系到 弹药的安全可靠性及对目标的毁伤效果。

在弹药装备领域,公司产品主要包括防空反导弹药、各型特种弹药、弹药引信、弹药智能控 制产品等。截至2025年6月30日,公司主要弹药装备类产品包括军方定型列装批产产品13型, 型号研制项目21项。

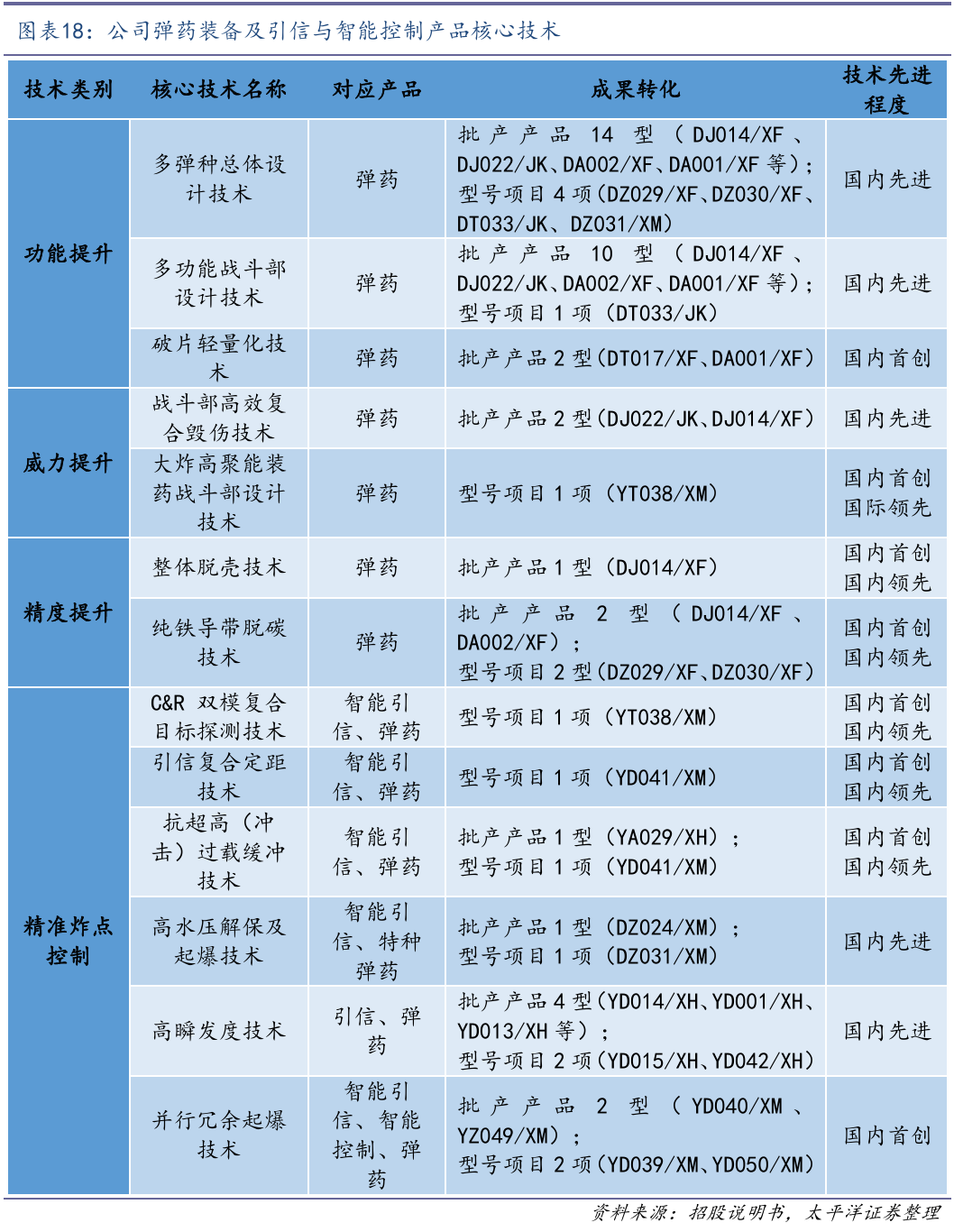

公司在弹药装备领域的核心技术主要体现在弹药总体设计技术、弹药战斗部技术、引信精确探测等方面。在弹药总体设计技术方面,经过长期各类弹种、多型号研制任务历练,较一般弹药企业仅具有单一弹种或少数弹种研发能力相比,公司掌握了全弹种总体设计技术,处于行业先进行列;在弹药战斗部技术方面,公司开发的战斗部高效毁伤技术,弹药毁伤性能得到大幅度提升,处于国内先进水平;在引信精确探测方面,公司已形成了多种智能引信技术体制,首创的C&R双模复合目标探测技术,应用于主战坦克弹药,首次实现某重要作战功能。

3.1 地缘政治紧张局势推动军费增长,弹药采购量大幅提升

根据瑞典斯德哥尔摩国际和平研究所(SIPRI)2025年4月28日发布的报告显示,2024年全球军费开支创下自冷战结束以来最大增幅。报告指出,地缘政治紧张局势的持续升级是推动全球 军费攀升的核心因素,其中欧洲和中东地区的增幅尤为显著。2024年,全球军费开支增至约2.72万亿美元,比2023年实际增长9.4%。这是全球军费连续第10年增长,累计涨幅高达37%。据统计,超过100个国家和地区在2024年增加了军费开支。其中,北约成员国军费开支创历史新高,总开支达到15060亿美元,占全球军费开支的55%。美国作为北约成员和全球最大军费开支国,2024 年军费开支增长5.7%,达到9970亿美元,占北约总军费开支的66%,占世界军费开支的37%。

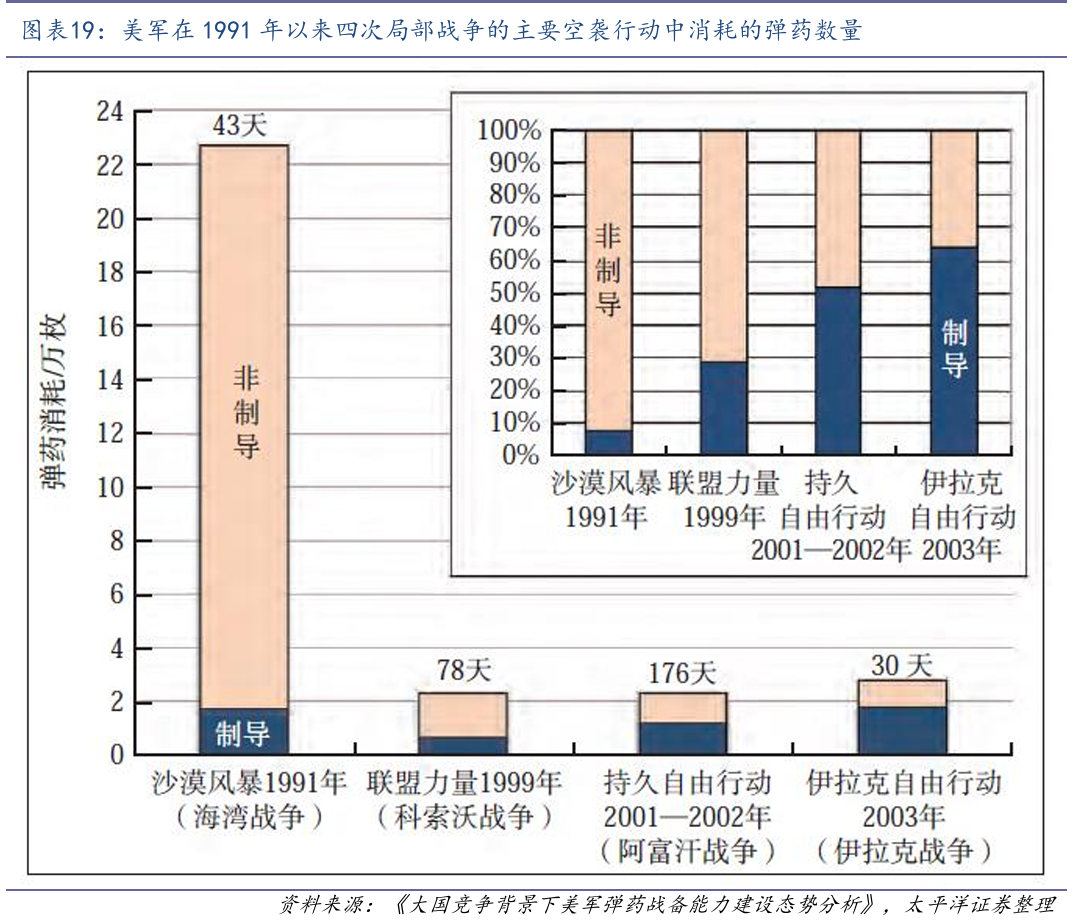

近年来,美军大幅增加弹药采购,采购数量达近20年来峰值。以精确制导弹药为例,基于对 美国国防部历年来预算文件中武器采购情况的统计,2001-2017年,美军采购的骨干精确制导弹药数量达46万枚,以保障打赢历次小规模局部战争。特朗普政府上台以来,美国着眼打赢大规模战争,大幅提升弹药采购数量,2018-2020年新增采购20万枚,几乎达到过去17年采购总量的一半。根据国防部2021财年预算文件,在2018-2020年新增采购20万枚基础上,2021-2025年初步安排再采购13.60万枚。据CSBA统计,美军在1991年以来四次局部战争(海湾战争、科索沃战争、阿富汗战争、伊拉克战争)的主要空袭行动中,共消耗精确制导弹药约5.40万枚,而2018-2025年采购的33.60万枚精确制导弹药中,空地弹药采购量达21.60万枚,相当于过去15场局部战争的消耗量。近年来,美军将提升弹药战备水平作为重点工作予以大力推进。2017年, 美国国防部采办与保障(A&S)副部长办公室成立了弹药战争室(Munitions War Room),以摸底 弹药库存短缺状况及产能约束因素。2018年,美国国防部办公厅(OSD)启动弹药战备计划(MRI), 并在2019年4月公开的《改革国防部运行机制提升效率初始计划》文件中,将弹药战备作为美军供应链与后勤改革的三大顶级任务之一。

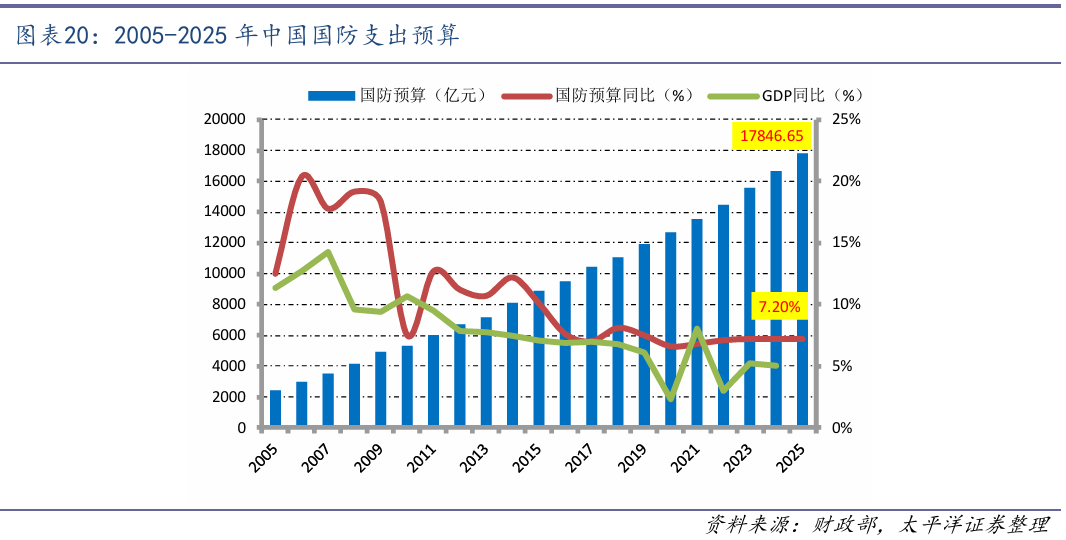

根据2025年3月5日公布的中央和地方财政预算草案报告,2025年我国国防支出预算为17846.65亿元,同比增长7.20%。我国国防支出主要是用在加大武器装备建设投入,淘汰更新部分落后装备,升级改造部分老旧装备,研发采购大型水面舰艇、先进战机、飞行武器等新式武器装备,稳步提升武器装备现代化水平。目前,美国军费占GDP的比重大于3%,北约成员国中有23个国家的防务支出占GDP的比重超过2%。相比之下,我国国防支出占GDP的比重还不到1.5%,未来仍有较大提升空间。随着现代战争形态向信息化、智能化方向加速演进,传统弹药体系正面临革命性升级需求,对信息化弹药的需求也将逐渐增大。信息化弹药本身技术含量较高,结构复杂,而且大量采用电子元器件、光学器件等,与传统弹药相比,其储存寿命会有所下降,更新采购的比例较高。在国防现代化进程加速推进的背景下,部队实战化训练强度持续提升,智能化装备列装规模快速扩大,弹药消耗基数呈现结构性增长态势。

公司作为国内重要的弹药装备研制生产企业之一,主要产品包括主用弹药、特种弹药和引信及智能控制产品,广泛应用于防空反导、装甲突击、反恐处突、海洋调查等多个领域。通过长期研发及型号迭代,公司围绕弹药建立并完善了自有技术体系,拥有各类型弹药的完整研发技术能 力。在弹药总体设计、精度控制、毁伤效果等核心环节积累多项研发成果和核心技术,在小口径防空反导弹药方面具备国内先进水平,多项关键技术和产品处于行业领先水平。目前,公司正在开展系列智能弹药装备研制,由常规弹药向智能化、信息化弹药转型,未来有望充分受益行业的高景气。

04

盈利预测及估值

国科军工自成立以来一直深耕于国防科技工业领域,专注于导弹(火箭弹)固体发动机动力与控制产品及弹药装备的研发、生产与销售,以军用产品为主,辅以少量民用产品业务。公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品,广泛应用于防空反导、装甲突击、火力压制、空中格斗、空面 (地、舰)与舰舰攻防等作战场景,承担了军方多项重点型号的科研生产任务和国家重点工程任务,是我军重要的武器装备供应商之一。

在导弹(火箭)固体发动机动力领域:公司是国内少数从事导弹(火箭)固体发动机动力模 块及总装科研生产的企业之一,发动机动力模块产品广泛应用于各类导弹、火箭弹系统动力;发动机总装主要应用于靶弹、各类助推器。凭借多年自主研发积累,在高性能材料技术与安全高效 制备技术等产品研制与生产全领域形成了完善的自主技术体系,具有全产品自主研发技术能力,掌握多项核心技术,部分技术达到国际领先水平。随着“固体火箭发动机制造应急能力建设项目” 和“航天动力建设项目”的持续推进,不仅能够满足新批产任务交付需求,更有助于公司在产业 链上的延伸拓展。军贸订单落地将为公司开启更大成长空间,未来业绩有望续创历史新高。

在弹药装备领域:公司是国内重要的弹药装备研制生产企业之一,主要产品包括主用弹药、特种弹药和引信及智能控制产品,广泛应用于防空反导、装甲突击、反恐处突、海洋调查等多个 领域。通过长期研发及型号迭代,公司围绕弹药建立并完善了自有技术体系,拥有各类型弹药的完整研发技术能力。在弹药总体设计、精度控制、毁伤效果等核心环节积累多项研发成果和核心 技术,在小口径防空反导弹药方面具备国内先进水平,多项关键技术和产品处于行业领先水平。 目前,公司正在由常规弹药向智能化、信息化弹药转型,未来有望充分受益行业高景气。

我们预计公司2025-2027年的净利润为2.35亿元、2.86亿元、3.43亿元,EPS为1.13元、1.37 元、1.64元,对应PE为53倍、44倍、37倍,维持“买入”评级。

05

风险提示

VIP复盘网

VIP复盘网