投资要点

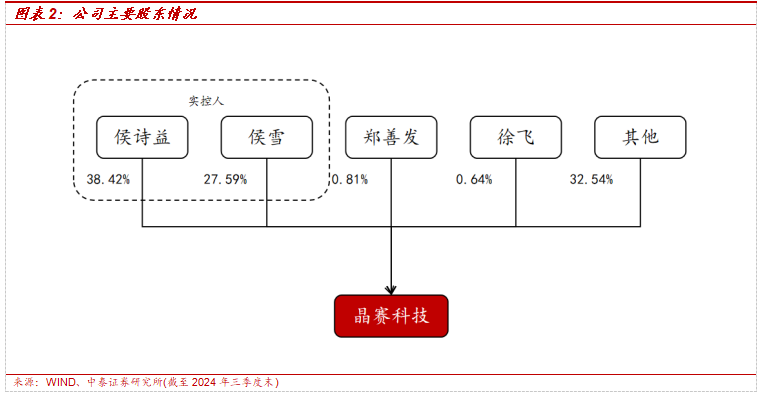

◼ 石英晶振领先企业,公司股权结构稳定。公司成立于2005年,深耕石英晶振材料二十年,产品包括各类型石英晶体谐振器和石英晶体振荡器。截至2024年三季报,公司董事长侯诗益先生持有公司38.42%的股权,其女侯雪女士持有公司27.59%股权,二人合计持有66.01%的股权,股权结构稳定。

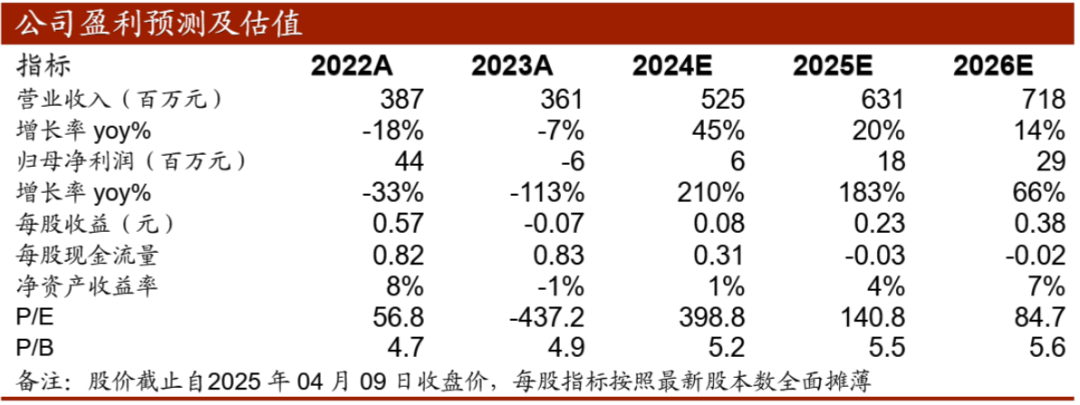

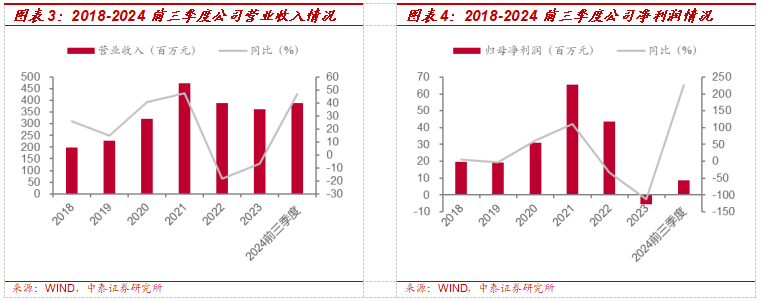

◼ 高端产品占比提升,2024年业绩扭亏为盈。2015-2021年公司营收、利润持续增长,营业收入复合增长率为25.71%,归母净利润复合增长率达到 12.6%。2022年开始,由于行业扩产、竞争加剧等因素影响,公司收入、净利润出现下滑。随着公司高端产品占比的提升,以及下游行业复苏,2024年前三季度公司营业收入同比 47.18%。根据公司最新业绩预告,2024年公司归母净利润预计为621万元,同比扭亏为盈。

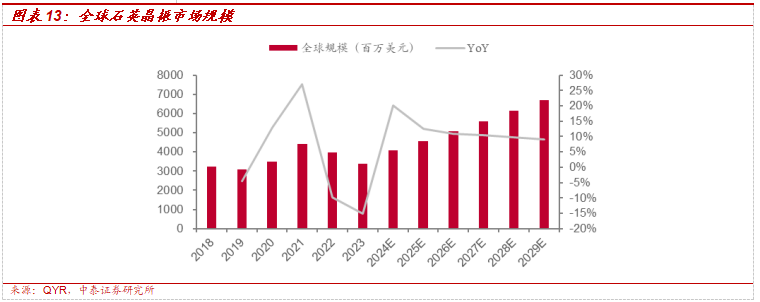

◼ 石英晶振下游应用广泛,未来市场空间广阔。石英晶振广泛运用于各类频率控制、频率稳定、频率选择和计时系统中,特别适用于对频率准确度要求较高的电子产品,如通信网络、移动终端、物联网、汽车电子、智能家居、家用电器等领域,是各类电子产品不可或缺的基础元器件。根据QYResearch,2023年全球石英晶振市场规模为33.86亿美元,未来随着下游服务器、消费电子等行业的蓬勃发展,预计到2029年全球石英晶振市场规模将达到67.09亿美元,2023-2029年CAGR为12.07%。

◼ AI推动电子元件小型化、高精度化,有望推动石英晶振性能升级与需求提升。随着人工智能技术的飞速发展,算力已成为推动AI进步的核心动力。高性能芯片对晶振的精度和稳定性提出了更高要求,推动了晶振产品性能的提升。石英晶体频率元器件在服务器内部用于维持CPU、GPU等处理器的高稳定性。AI服务器的广泛部署,对时钟产品的需求量随之大幅增加,而随着光模块向小型化、高速率、低功耗趋势不断发展,交换机传输速率的不断升级,都将拉动高附加值时钟产品的需求量。

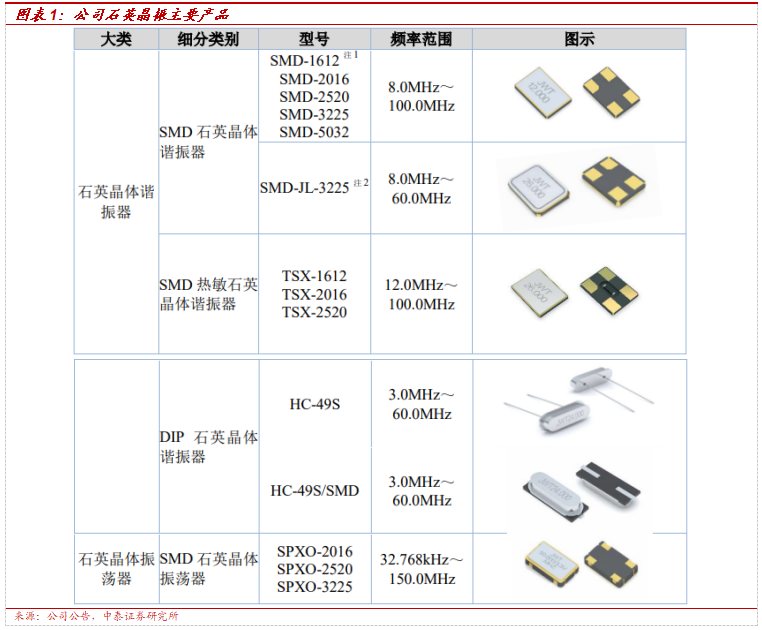

◼ SMD晶振满足小型化需求,募投项目打开成长空间。石英晶体谐振器产品按安装方式可划分为 DIP 和 SMD。SMD 晶振具有尺寸小、易贴装等特点,主要用于空间相对较小的电子产品中,在移动终端、通讯设备的产品升级周期加快的背景下,呈现稳步增长的态势,已成市场主流形态。公司募投项目新增6亿只SMD石英晶振产品产能,现项目已投入使用,有望打开公司长期成长空间。

风险提示:项目推进不及预期风险、研报使用的信息更新不及时的风险、行业规模测算偏差风险。

正文分析

1、深耕石英晶振材料二十年,高端产品助力业绩反转

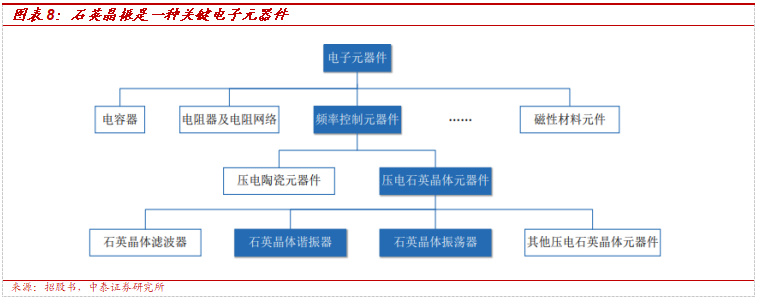

◼ 公司深耕石英晶振二十年。公司成立于2005年,深耕石英晶振材料二十年,产品主要分为石英晶振和其封装材料两类。石英晶振产品包括各类型石英晶体谐振器和石英晶体振荡器。封装材料产品主要包括各类型石英晶振封装外壳、可伐环等,为石英晶振上游材料,另有少量其他电子元件外壳等。

◼ 石英晶振是电子元件的基础部件之一,下游应用广泛。石英晶振是利用石英晶体的压电效应制成的频率元器件,可以产生稳定的脉冲,为微芯片提供基准频率信号。石英晶振产生的基准频率信号主要有无线数据的传输和时钟两种用途。石英晶振广泛运用于各类频率控制、频率稳定、频率选择和计时系统中,特别适用于对频率准确度要求较高的电子产品,如通信网络、移动终端、物联网、汽车电子、智能家居、家用电器等领域,是各类电子产品不可或缺的基础元器件。

◼ 公司董事长与其女共同为公司实际控制人,股权结构稳定。截至2024年三季报,董事长侯诗益先生直接持有公司38.42%的股权,其女侯雪女士直接持有公司27.59%的股权,二人作为一致行动人共同持有66.01%的股权,公司其余股东多为自然人。母公司、子公司分工明确。2013年,公司成立子公司合肥晶威特电子有限责任公司,负责生产和销售石英晶振产品,封装材料由母公司生产销售。

◼ 母公司、子公司分工明确。2013 年,公司成立子公司合肥晶威特电子有限责任公司,负责生产和销售石英晶振产品,封装材料由母公司生产销售。

◼ 产品结构进一步优化,2024年业绩扭亏为盈。2015-2020年公司持续拓宽下游市场,营收稳定增长,2020年下半年开始,因为疫情对产业链的备货影响,以及中美贸易的冲突影响,导致整个产业链需求回暖。各类主控MCU(ST、NXP等)国内外品牌的缺货蔓延到半导体产业链的各个环节,晶振的缺货从EPSO、NKD、TXC蔓延到了许多品牌,2021年公司收入、归母净利润分别达到4.75亿元、0.66亿元,达到近年来高点,2015-2021年收入CAGR为25.71%。归母净利润CAGR达到12.6%。2022年开始,由于行业扩产、竞争加剧等因素影响,公司收入、净利润出现下滑,2024年前三季度,公司积极调整产品结构,公司收入达到3.88亿元,同比增长47.18%,归母净利润为850万元,同比扭亏为盈。根据公司业绩快报,预计2024年归母净利润为621.9万元。

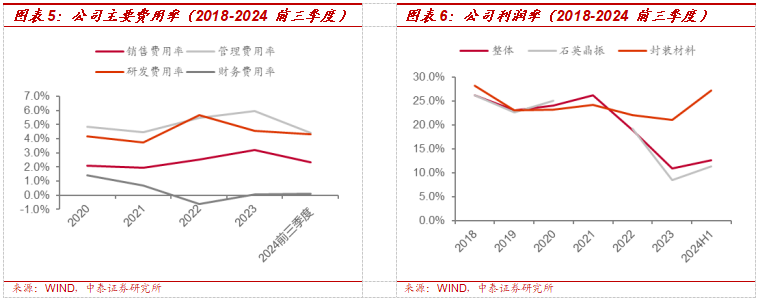

◼ 2024年收入回暖,费用率下降。2021-2023年公司收入同比持续降低,致费用率提升,随着2024年公司调整产品结构,拓宽海外市场,公司收入回暖,费用率也出现下滑。

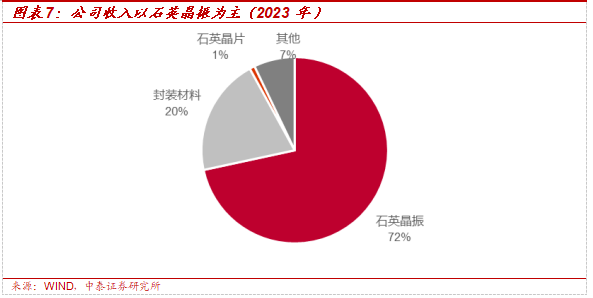

◼ 高端产品占比提升,公司毛利率回升。公司毛利率自2021年以来呈下滑趋势,主要由于晶振行业竞争较激烈,随着公司调整高端产品结构,2024H1公司毛利率上升。

2、晶振市场空间大,AI算力有望成为行业新增长点

2.1 石英晶振是一种关键的电子元器件,市场空间广阔

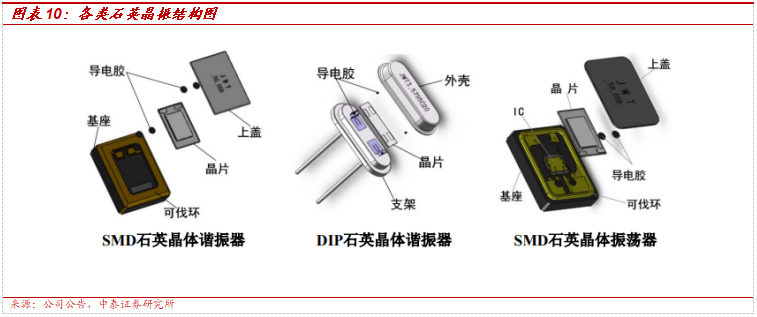

◼ 石英晶振分为有源和无源晶振。石英晶体振荡器是一种关键的电子元器件,利用石英晶体(SiO₂)的压电效应制造而成。它能产生稳定的脉冲信号,为微芯片提供精确的基准频率,对整个电路的正常运行至关重要。根据属性,石英晶体振荡器(有源晶振)和石英晶体谐振器(无源晶振)是石英晶振的两种主要类型。

◼ 无源晶振按安装方式可划分为 DIP(Dual Inline-pin Package,双列直插式封装技术)和 SMD(Surface Mounted Devices,表面贴装器件)。SMD 晶振具有尺寸小、易贴装等特点,主要用于空间相对较小的电子产品中,在移动终端、通讯设备的产品升级周期加快的背景下,呈现稳步增长的态势,已成市场主流形态。无源晶振又可分为普通无源晶振和内置热敏电阻的无源晶振(TSX)。热敏晶振成本相对低廉,可在一定程度上替代同型号温度补偿晶体振荡器(TCXO)。有源晶振按功能和实现技术可划分为温度补偿晶体振荡器(TCXO)、压控晶体振荡器(VCXO)、普通晶体振荡器(SPXO)和恒温晶体振荡器(OCXO)。

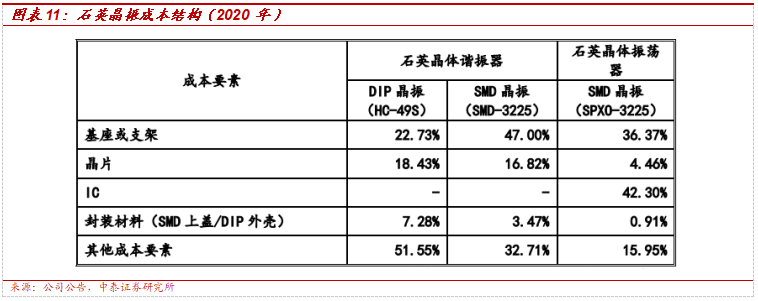

◼ 石英晶体谐振器产品按安装方式可划分为 DIP 和 SMD,SMD 型产品由上盖、晶片、基座等组成,DIP 型产品由外壳、晶片、支架等组成。公司石英晶体振荡器产品为 SMD 安装方式,由上盖、晶片、IC 芯片、基座等组成。

◼ 封装材料消耗量与石英晶振主要产品数量之间的对应关系均为 1:1。即一只SMD 型石英晶振产品消耗一只 SMD 上盖和一只 SMD 可伐环,一只 DIP 型石英晶振产品消耗一只 DIP 外壳。石英晶振分为谐振器和振荡器两类,谐振器主要原材料为基座或支架、晶片和封装材料,振荡器主要原材料为基座、晶片、IC 和封装材料。

◼ 石英晶振的核心功能主要由晶片实现,在其两端镀上金属电极,在电流作用下由于逆压电效应便产生谐振,从而在特定的条件下具有固定的振动频率。但是,晶片受到空气氧化和工作环境的污染会加剧老化速率并影响频率稳定。通过封装,晶片被密封在氮气或者真空条件下,避免受到空气氧化和工作环境的污染,有利于石英晶振持续、稳定地提供振荡频率。因此,封装材料不直接决定石英晶振的核心功能,但影响石英晶振产品核心功能实现,在石英晶振产品中发挥的具体功能主要是避免晶片受到空气氧化和工作环境的污染。

◼ 封装材料在石英晶振产品中的技术附加值主要体现在:①封装材料具有良好的耐腐蚀性和可焊性,可以满足石英晶振电阻焊封装要求;②封装材料的热膨胀系数与陶瓷基座热膨胀系数相近,产生的应力较小、年老化率长期稳定,可以满足石英晶振密封性技术要求;③封装材料具有高、低温稳定性,可以满足石英晶振在恶劣环境下正常工作的要求。

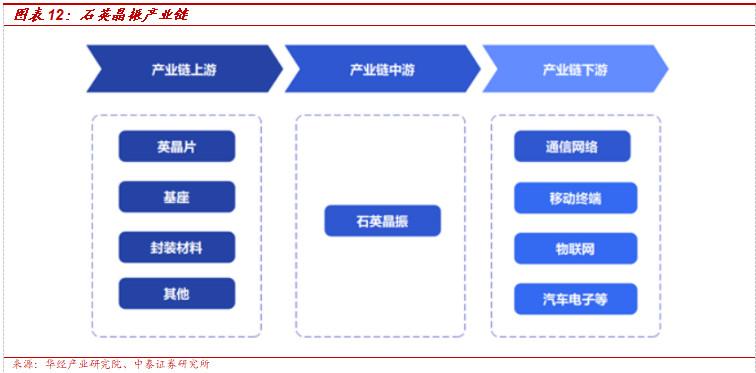

◼ 石英晶振下游应用场景广泛。石英晶振上游主要包括石英晶片、基座以及封 装材料,其中石英晶片的国内供应商较多。石英晶体元器件中游企业一般生产滤波器、谐振器、振荡器等各类石英晶体元器件。石英晶体元器件下游的应用场景广泛,包括汽车电子、物联网、通信网络、移动终端、航空航天、智能家居、家用电器等领域。

◼ 石英晶体可作为时钟频率信号,应用于CPU和智能终端设备等。石英晶体振荡器产生的基准频率信号主要用于无线数据的传输和时钟。在万物互联的时代,石英晶体频率信号经过调制处理后可以作为数据无线传输的载体,为各种终端设备提供信号接收和传输的功能。随着网络连接的普及,越来越多的终端设备需要使用石英晶体振动来实现信号处理和传输。这将为石英晶体振荡器带来可观的市场增长。此外,石英晶体频率信号还可以为中央处理器(CPU)的指令执行提供基准,作为时钟频率信号。在智能终端设备中,石英晶体振荡器是不可或缺的元件,为设备的正常运行提供稳定的时钟信号。石英晶体振荡器作为电子电路中的基础元件,具有广泛的应用前景。无论是通信、消费电子、工业控制还是汽车电子等领域,石英晶体振荡器都发挥着重要的作用。

◼ 石英晶振全球市场规模有望持续增长。2017年至2019年,宏观经济增长下行压力加大,电子消费、汽车等传统需求放缓,这导致石英晶振市场出现较为明显的收缩。2020年疫情开始影响全球,在通信需求的增长、供应链迟缓等因素的影响下,石英晶振市场开始重回增长轨道,并在2021年创造新高,后续由于全球经济下行,石英晶振需求萎靡,2023年全球市场规模收缩至33.86亿美元,根据QYResearch的预测,未来随着下游服务器、消费电子等行业的蓬勃发展,预计到2029年全球石英晶振市场规模将达到67.09亿美元,2023-2029年CAGR为12.07%。

◼石英晶体元器件产品发展呈现如下主要特征:

1、小型化、片式化:随着下游各类电子产品以轻、薄、短、小为发展方向,石英晶体元器件产品同样须往小型化方向发展;SMD式石英晶体元器件具有尺寸小、易贴装等片式化特点,适用于内部空间较小的电子产品,因此,SMD式产品逐渐成为市场主流。

2、高精度、高稳定性、低功耗化:一方面,石英晶体元器件的精度和稳定性对下游产品的质量、性能以及后期维护成本具有重要影响,石英晶体元器件的频率精度和稳定性要求将会向更高标准方向发展;另一方面,由于下游电子产品趋于多功能化,将导致电子设备的耗电量急剧增加,为减少硬件能耗,延长电子设备续航时间,石英晶体元器件需要向低功耗方向发展。

2.2 AI推动行业复苏,算力、汽车电子有望打开石英晶振长期需求空间

◼ 历史上消费电子行业已走过两轮明显周期,主要受创新驱动。在过去的20-30年间,电子行业大致遵循着一个十年左右的技术革新周期,在此期间行业经历创新期、增长期、成熟期,随后进入平台期,直到下一轮的创新出现并推动行业的进一步增长。

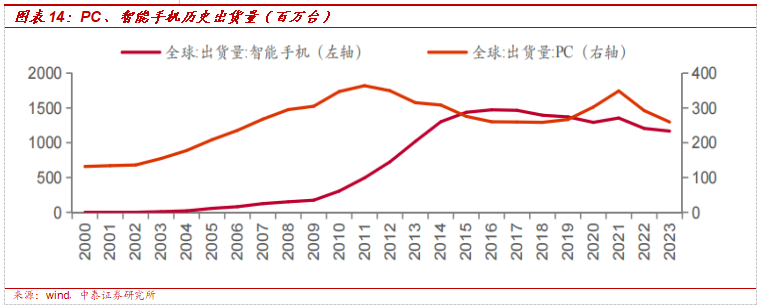

◼ 1)PC时代(1998-2009):受益于互联网、CPU的发展,此阶段PC的出货量快速提升,2000年全球PC出货量为1.32亿台,2009年超过3亿台,CAGR为9.8%;

2)智能手机时代( 2010-2020):2010年iphone 4发布,成为智能手机里程碑式的产品,开启了手机智能化的浪潮,2009年全球智能手机出货量为1.74亿部,2016年达到最高点的14.7亿部,CAGR为35.7%,随后智能手机市场逐渐进入存量市场,出货量进入平台期。除了创新驱动,消费电子行业也受换机周期影响。换机周期指消费者出于个人偏好、经济状况、产品技术更新等因素进行产品的更新换代,通常为2-3年。

◼ AI技术有望接力下一轮创新周期,推动消费电子行业复苏:

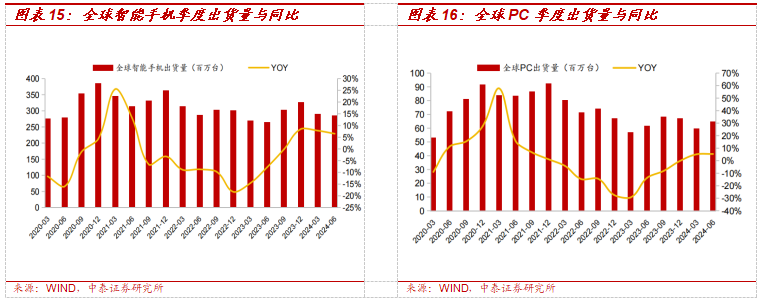

1)手机:根据Wind,2023年Q4全球智能手机出货量为3.26亿部,同比 9%,基本恢复到2021Q3的水平;2024Q2全球智能手机出货量为2.85亿部,同比 7%;

2)PC:根据Wind,全球 PC 出货量自 2021 年四季度开始数个季度同比出现下滑,2023 Q1同比降幅开始收窄,2024Q1-Q2全球PC出货量分别为5980万台、6490万台,同比增速已经回正。

◼ 随着AI技术的不断成熟以及相关应用的逐步落地,各大海内外厂商开始推出AI手机、AI PC引领换机潮流,消费电子行业有望迎来新一轮复苏周期。

◼ 复盘智能手机出货量及份额变化,端侧创新有望带动渗透率爆发式增长。2010年iphone4上市开启智能机时代,根据艾媒咨询,2010年第一季度全球智能手机占手机总销量的比重为17.3%,2010-2014年智能手机渗透率爆发式提升,至2014年底全球智能手机渗透率已达到70%以上。

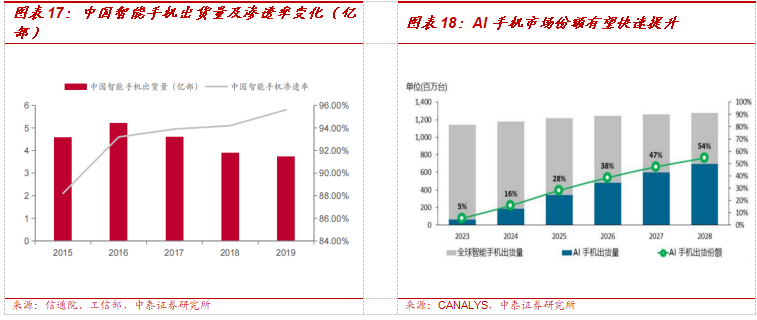

◼ 参考智能手机演化路径,AI手机渗透率有望快速提升。随着大模型技术迅速发展,引发智能移动终端的交互变革,各类手机进入Al时代。根据Canalys,2023年AI手机市场份额约5%,预计到2028年全球AI手机累计销售量将超过10亿部,AI手机将占全球智能手机总出货量的比重超过50%。

◼ AI算力:石英晶振元件用于服务器内部CPU、GPU稳定

◼ 人工智能技术的飞速发展,算力已成为推动AI进步的核心动力。AI模型复杂性的日益增加,需强大的计算能力来支持大量的数据训练和复杂算法的运算,对高性能芯片的需求随之增长,对晶振的精度和稳定性提出了更高要求,推动了晶振产品性能的提升。

◼ 服务器是算力提供的核心平台,石英晶体频率元器件在服务器内部用于维持CPU、GPU等处理器的高稳定性。AI服务器的广泛部署,对时钟产品的需求量随之大幅增加,而随着光模块向小型化、高速率、低功耗趋势不断发展,交换机传输速率的不断升级,都将拉动高附加值时钟产品的需求量。

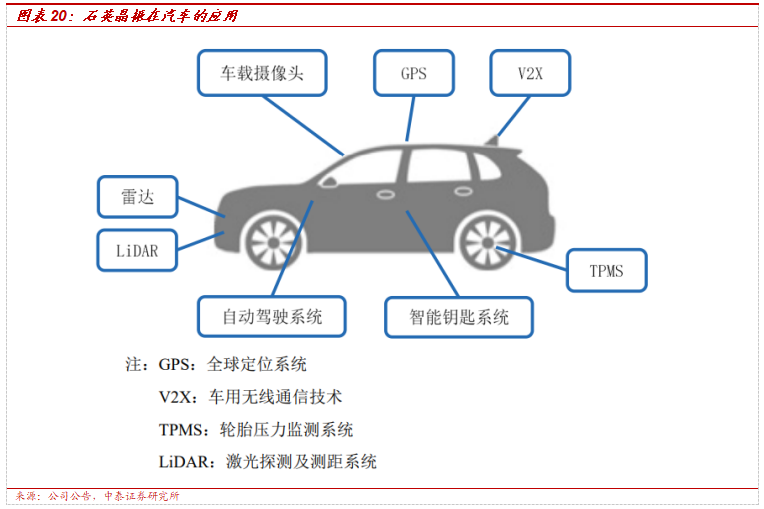

◼ 汽车电子:车载电子系统复杂化拉高车规级晶振需求

◼ 汽车智能化、电动化和网联化趋势的加速,涵盖了从车载信息娱乐系统、高级驾驶辅助系统(ADAS)、电动动力总成控制、电池管理系统(BMS)到车辆通信和数据的传输等多个方面。相关系统和组件的集成和协同工作,不仅提升了汽车的性能,还为驾驶者带来了更加便捷和安全的驾驶体验。

◼ 石英晶体频率元器件在汽车电子系统中为微控制器(MCU)和数字信号处理器(DSP)等提供稳定的时钟信号,确保系统运行的同步性和可靠性。例如在ADAS系统中,高精度的时钟产品能够确保传感器数据的实时和准确传输,实现车辆的主动安全驾驶。此外,随着车载电子系统的复杂化,对车规高等级晶振的需求不断增长。

2.3 石英晶振市场竞争激烈

◼ 日资企业领先,国产厂商快速响应优势加速赶超。从世界范围来看,全球石英晶振厂家主要集中在日本、美国、中国台湾及大陆。其中,日本厂商行业领先,产品档次高,产值最大,引领行业发展,约占50%的市场份额;美国厂商研究水平高,但产量较小,以军工产品为主,约占 10%的市场份额;中国台湾及大陆厂商贴近市场,对市场反应速度较快,约占 40%的市场份额。

◼ 根据CS&A 的统计数据,2019 年全球石英晶振生产企业前五名合计占据市场份额比例为 46.70%,分别为 Seiko Epson、NDK、TXC、KCD、KDS。

①Seiko Epson 精工爱普生公司:成立于 1942 年,总部位于日本长野县诹访市,主要从事印刷解决方案、视觉传达、可穿戴和工业产品以及其他业务的产品开发、制造、销售和提供服务。其中,石英设备业务为消费、汽车和工业设备应用提供晶体单元、晶体振荡器和石英传感器。根据 CS&A 统计的数据,2019 年晶振相关业务收入 355 百万美元,占全球市场份额的 11.70%。

②NDK 日本电波工业株式会社:成立于 1948 年,总部位于日本东京,公司 主营业务为晶体谐振器、晶体振荡器等晶体元器件、应用器件、人工水晶及晶片等晶体相关产品的制造与销售。公司主要产品有晶体谐振器、钟用晶体振荡器、SPXO、 TCXO、VCXO/VCSO、高精度晶体振荡器、晶体滤波器、声表面波器件、人工水晶/水晶片/光学晶体器件等。根据 CS&A 统计的数据,2019 年晶振相关业务收入 336 百万美元,占全球市场份额的 11.10%。

③TXC 台湾晶技股份有限公司:成立于 1983 年,总部位于台北市,主要从事石英晶体相关谐振器、振荡器等频率组件之研发、设计、生产与销售,并根据市场应用与需求,开发出各式感测组件,产品可广泛使用于行动通讯、穿戴式装置、物联网、服务器储存设备、车用、电信、医疗等市场。根据 CS&A 统计的数据, 2019 年晶振相关业务收入 281 百万美元,占全球市场份额的 9.20%。

④KCD 京瓷株式会社:成立于 1959 年,总部位于日本京都府,主营业务包括汽车等工业零部件、半导体零部件、电子元器件、信息通信、办公文档解决方案、生活与环保/其他等。公司的水晶元件产品主要有晶体谐振器、时钟振荡器(SPXO)、压控晶体振荡器(VCXO)、温度补偿晶体振荡器(TCXO)和 kHz 晶体元件。根据 CS&A 统计的数据,2019 年晶振相关业务收入 257 百万美元,占全球市场份额的 6.30%。

◼ 国内石英晶振主要企业有晶赛科技、东晶电子、惠伦晶体、泰晶科技。

①东晶电子:成立于 1999 年,2007 年上市,位于浙江省金华市,主要从事石英晶体元器件的研发、生产和销售,主要经营产品包括谐振器、振荡器等。2024年前三季度,东晶电子营业收入1.64亿元,全年预计归母净利润-0.6~0.9亿元。

②惠伦晶体:成立于 2002 年,2015 年上市,位于广东省东莞市,主要从事压电石英晶体元器件系列产品研发、生产和销售,主要产品为 MHz 的 SMD 谐振器、TCXO 振荡器和 TSX 热敏晶体。2024前三季度,惠伦晶体营业收入 4.43亿元,全年预计亏损1.5~2.5亿元。

③泰晶科技:成立于 2005 年,2016 年上市,位于湖北省随州市,主要从事晶体谐振器、晶体振荡器等频控器件的研发、生产、销售,主要产品涵盖 KHz、MHz 晶体谐振器及晶体振荡器。2024前三季度,泰晶科技营业收入 6.18亿元,归母净利润为 0.84亿元。

3 盈利预测与估值

◼ 核心假设:

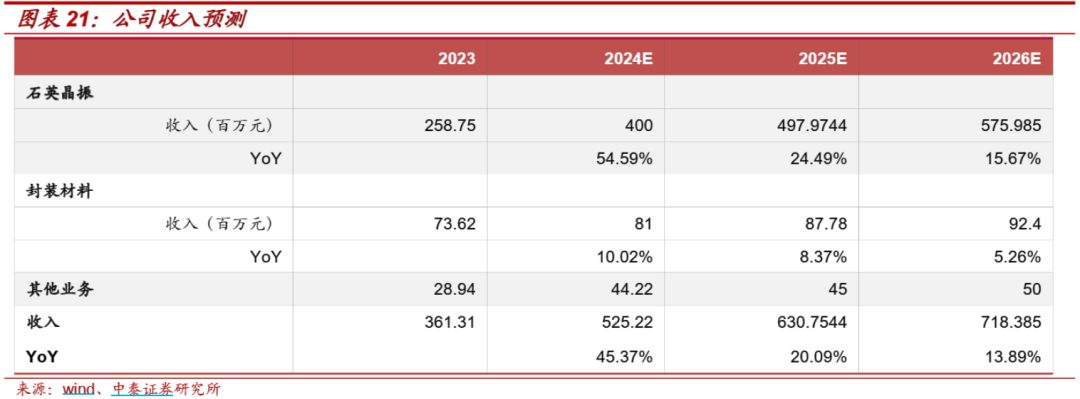

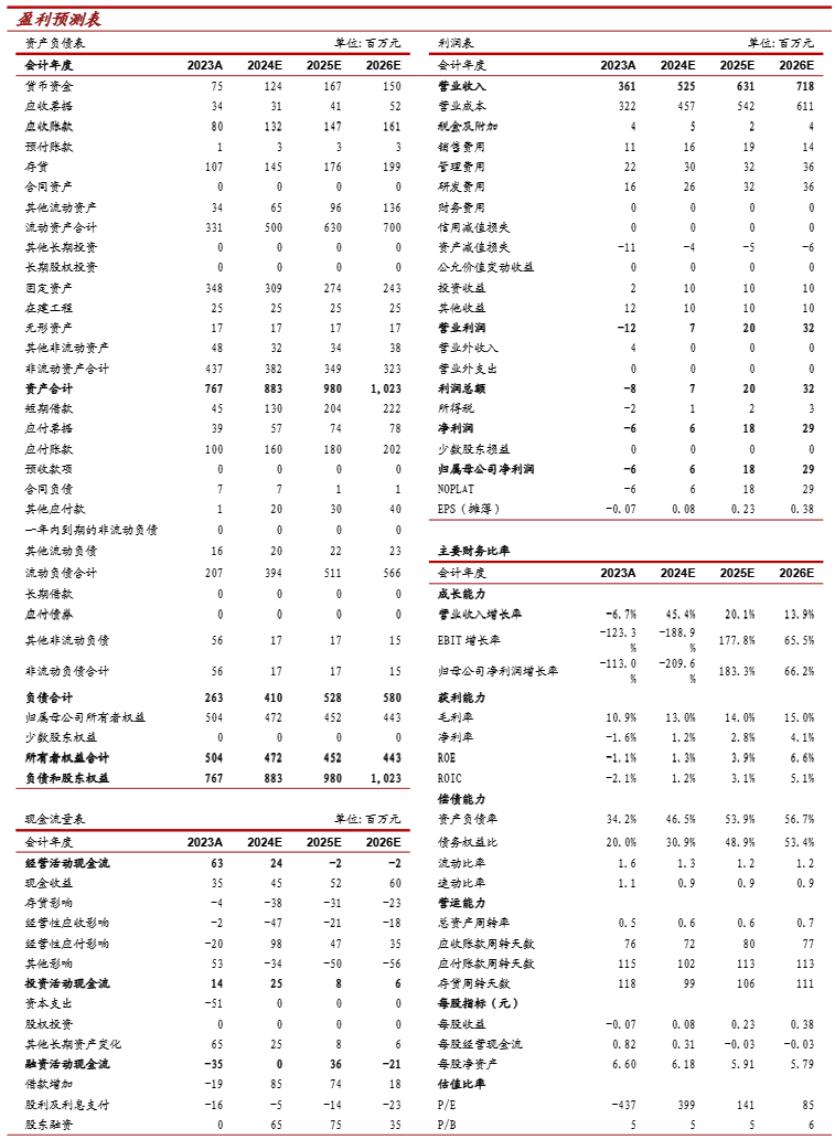

1、石英晶振:公司募投项目已于2023年投入使用,2023年公司石英晶振产量约14亿只,产能利用率69.93%,对应产能20.21亿只,封装产量112亿只,产能利用率72.87%,对应产能约154亿只。公司新投入产能为高端SMD晶振产品,单价较高。假设公司逐步进行产能爬坡,24-26年产能利用率分别达到79%、88%、95%,预计公司石英晶振业务营业收入24-26年同比分别 54.59%、24.49%、15.67%;

2、封装材料:根据公司公告,近年来封装材料未有新增产能,预计此业务收入将保持相对稳定状态,24-26年同比分别 10.02%、8.37%、5.26%。

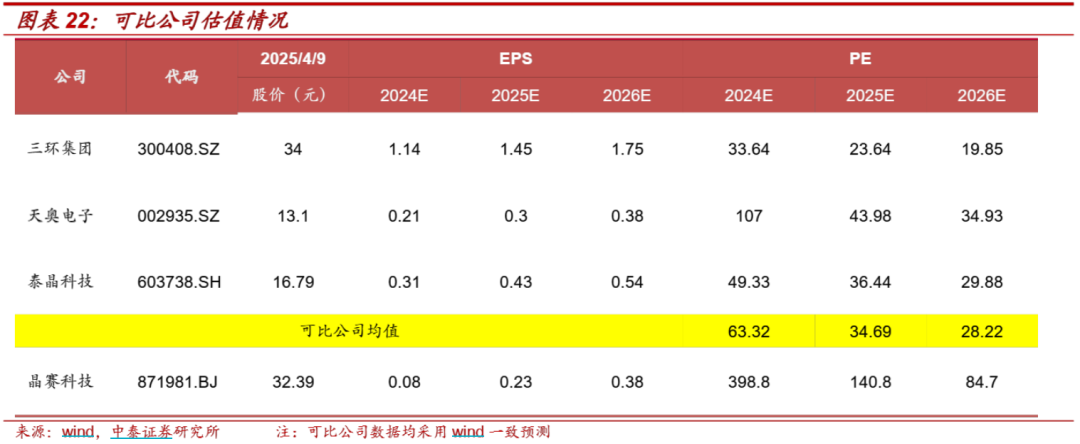

◼ 首次覆盖给予“增持”评级。公司深耕石英晶振领域二十年,募投项目有望打开成长空间。预计公司2024-2026年公司归母净利润分别为0.06、0.18、0.29亿元,对应PE分别为398.8、140.8、84.7倍。由于与公司业务重叠度较高的惠伦晶体、东晶电子暂无wind一致预测,此处选取与公司业务较相似的泰晶科技,以及主营业务为其他相关电子元件的三环集团、天奥电子作为可比公司,24-26年内平均PE为63.32/34.69/28.22。考虑到公司2024年扭亏为盈,估值较可比公司平均水平高,随着公司募投项目产能逐步释放,公司营业收入预计将保持较稳定的增长,高端产品占比提升也将提高公司盈利能力。未来AI有望驱动石英晶振产品性能提升、需求增长,公司拥有较大的成长空间,首次覆盖给予“增持”评级。

4 风险提示

◼ 项目推进不及预期风险。公司新增产能项目建设存在不及预期的可能性。

◼ 研报使用的信息更新不及时的风险。研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

◼ 行业规模测算偏差风险。报告中的行业规模测算是基于一定的假设条件,存在不及预期的风险。

VIP复盘网

VIP复盘网