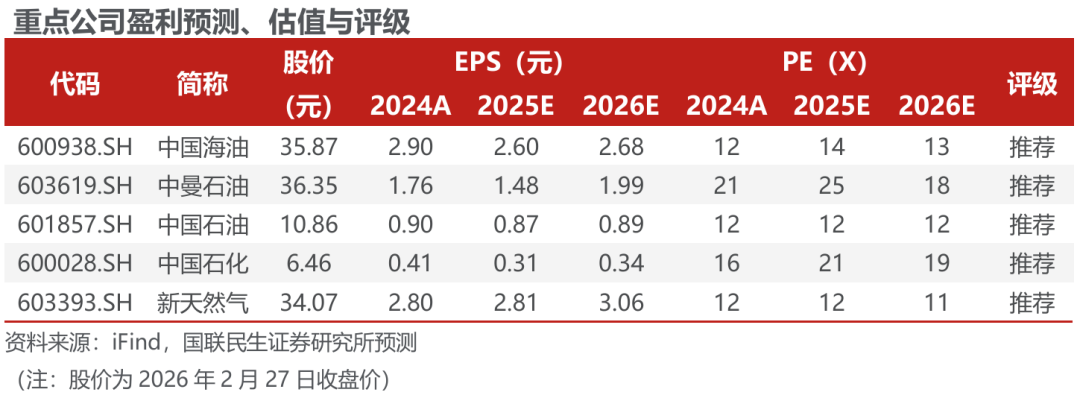

【国联民生能源】

2026年2月24日-2月27日

本周观点

本周行业动态分析

若美伊及相关国家的军事行动持续,伊朗的原油供给将受到直接影响,中东的原油供应链也存在中断可能。①伊朗:其前两轮制裁期间,原油产量约230~290万桶/日,相比2025年产量326万桶/日低30~100万桶/日。②霍尔木兹海峡:2024年通过该海峡的石油运量为20.3百万桶/日,占全球消费量约20%,占全球海运贸易量约27%。其中,原油运量为14.3百万桶/日,源于沙特、伊拉克、阿联酋的比重为38%、22%、13%,流向中国、印度、韩国的比重为34%、13%、12%。③中东国家:据OPEC数据,2025年阿联酋、卡塔尔、科威特的原油产量分别为314、188、248万桶/日,占全球供给的3.0%、1.8%、2.4%。我们预计,地缘影响下,油价短期上涨趋势较为确定,涨幅需关注3月初OPEC 的产量会议,同时,若美伊局势涉及范围扩大至霍尔木兹海峡和中东其他国家,则油价进一步上涨空间较大。

三大石油机构2月月报预期26年原油供给过剩。据国际石油机构2月月报,1)EIA:26年供给、需求增速预期分别上调19、7万桶/日,26年全球供给、需求预测分别为10785、10479万桶/日,过剩306万桶/日。2)OPEC:26年非DOC供给、全球需求增速预期维持不变,26年非DOC供给、全球需求预测分别为6355、10652万桶/日,若DOC维持25Q4的4305万桶/日的石油产量,则全球石油供需过剩8万桶/日。3)IEA:26年供给、需求增速预期分别下调10、8万桶/日,全球供应过剩预期量从384万桶/日下修至373万桶/日。

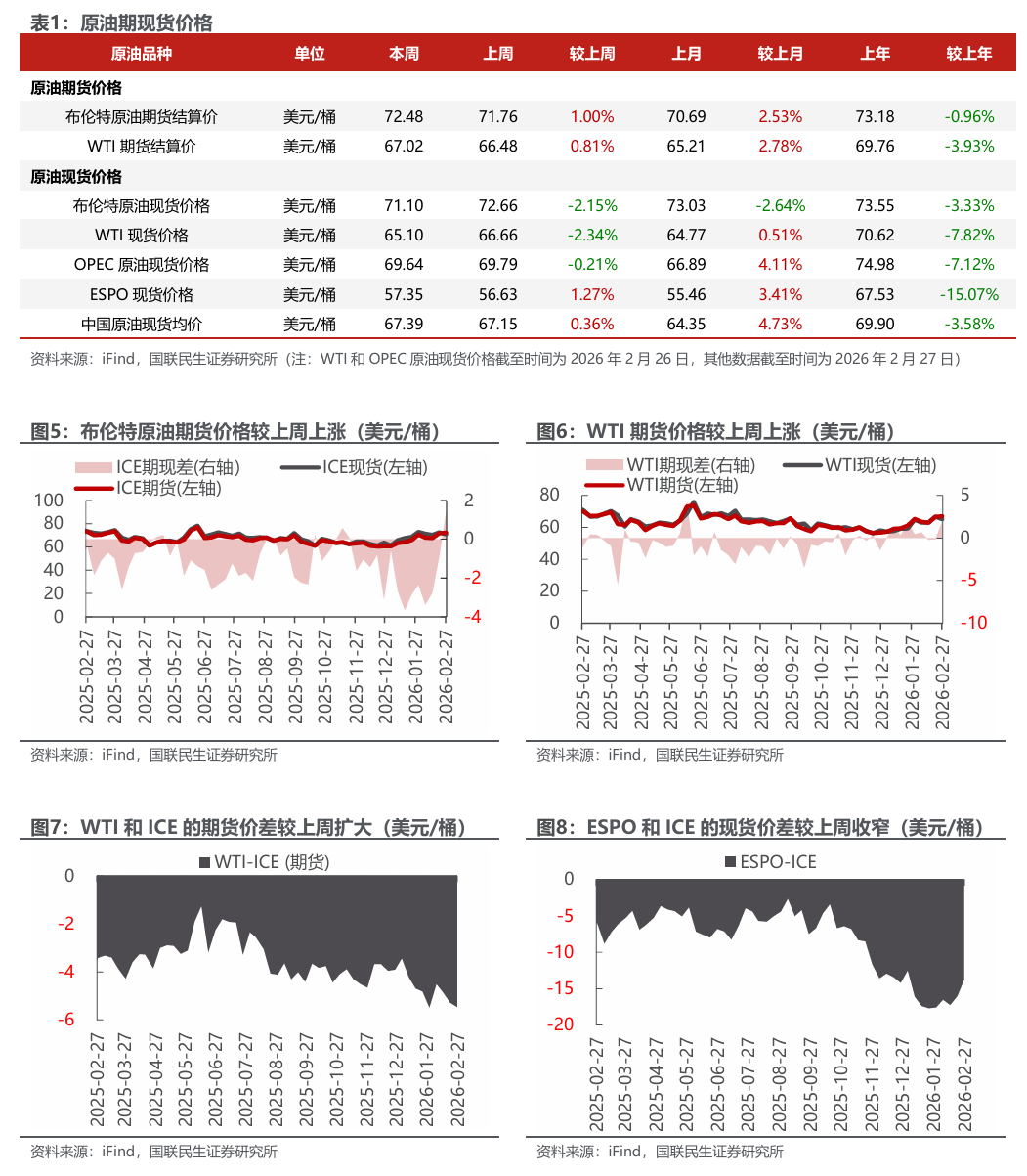

美元指数下降;布油价格上涨;东北亚LNG到岸价格下跌。截至2月27日,美元指数收于97.64,周环比-0.10个百分点。1)原油方面,布伦特原油期货结算价为72.48美元/桶,周环比 1.00%;WTI期货结算价为67.02美元/桶,周环比 0.81%。2)天然气方面,NYMEX天然气期货收盘价为2.86美元/百万英热单位,周环比-6.82%;东北亚LNG到岸价格为10.70美元/百万英热,周环比-3.96%。

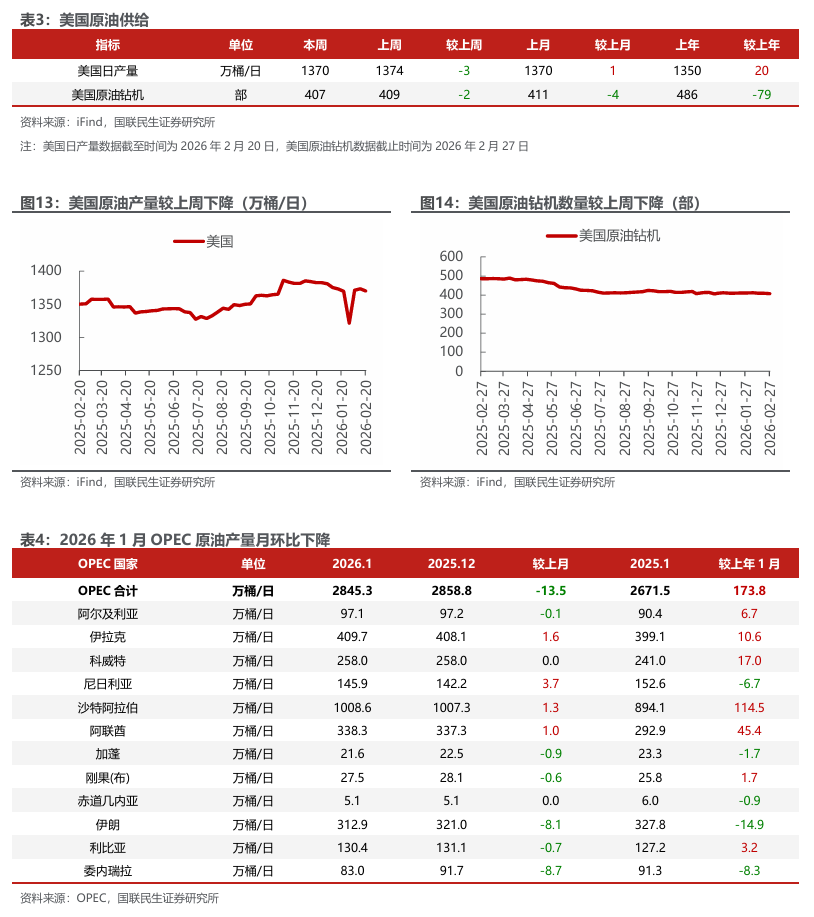

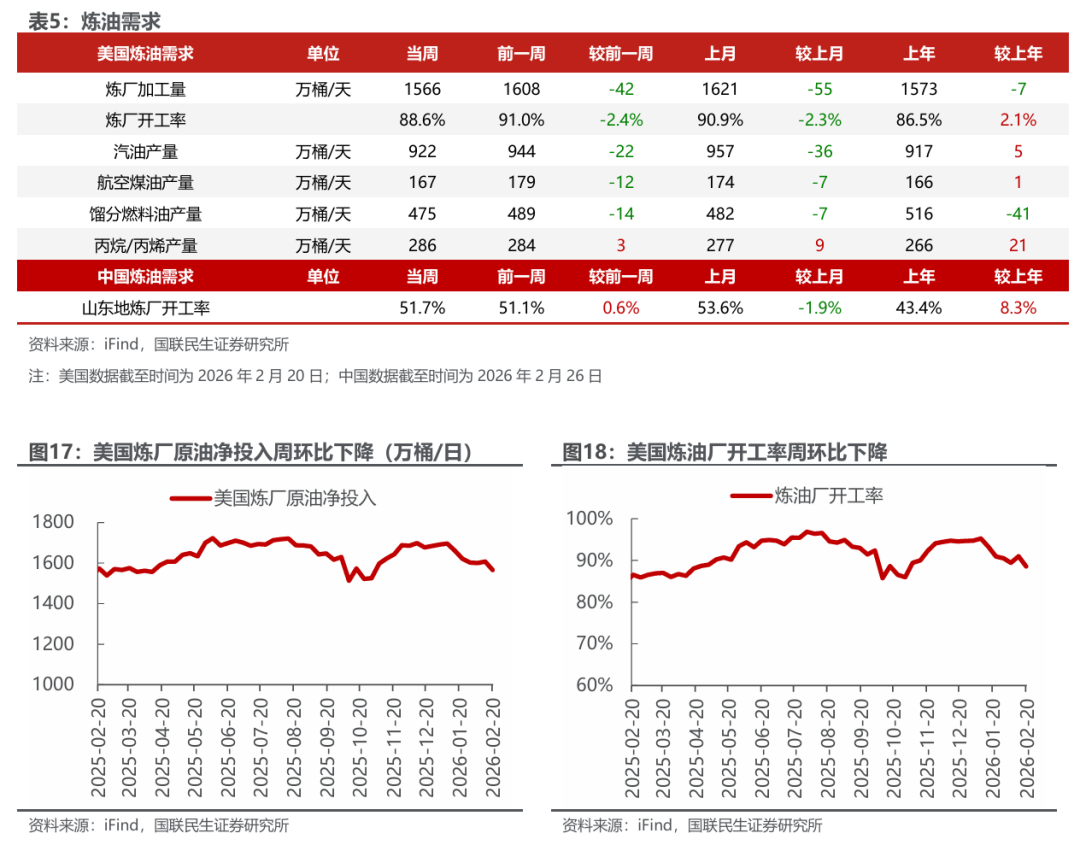

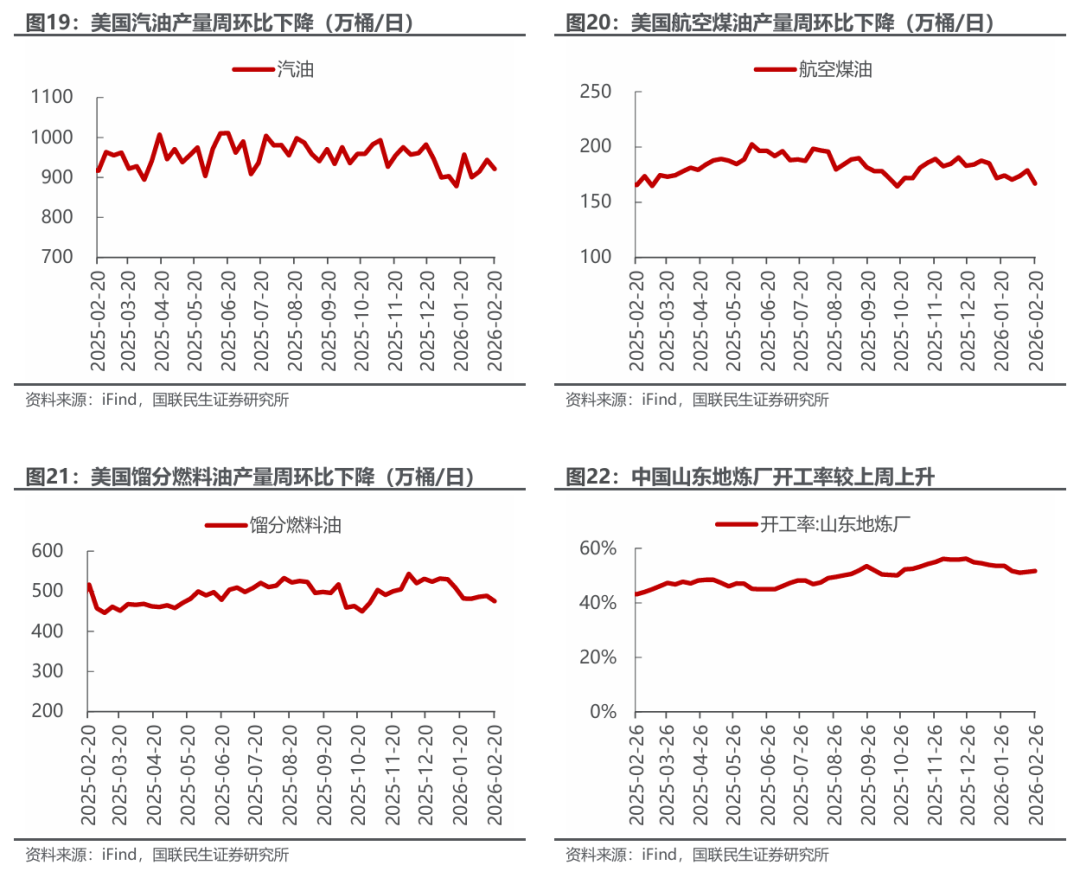

美国原油产量下降,炼油厂日加工量下降。截至2月20日,1)原油方面,美国原油产量1370万桶/日,周环比-3万桶/日。2)成品油方面,美国炼油厂日加工量1566万桶/日,周环比-42万桶/日;炼厂开工率88.6%,周环比-2.4pct;汽油/航空煤油/馏分燃料油产量分别为922/167/475万桶/日,周环比-22/-12/-14万桶/日。

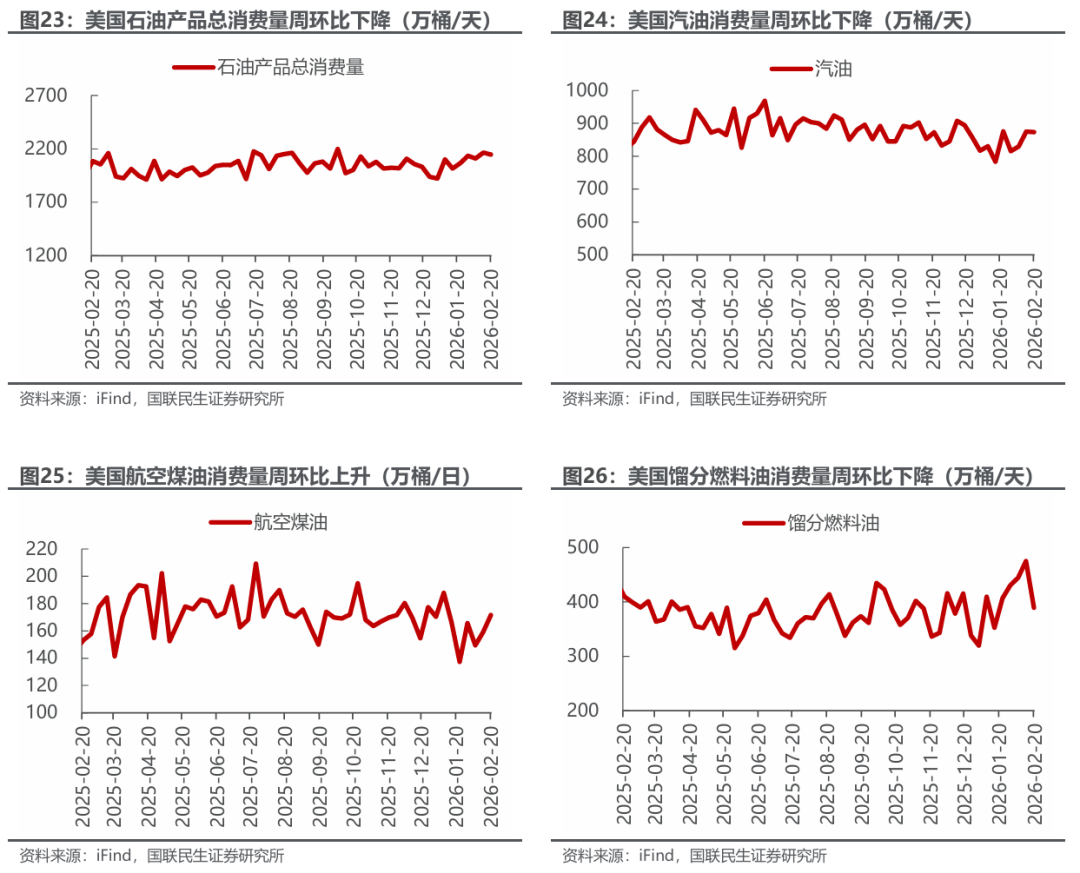

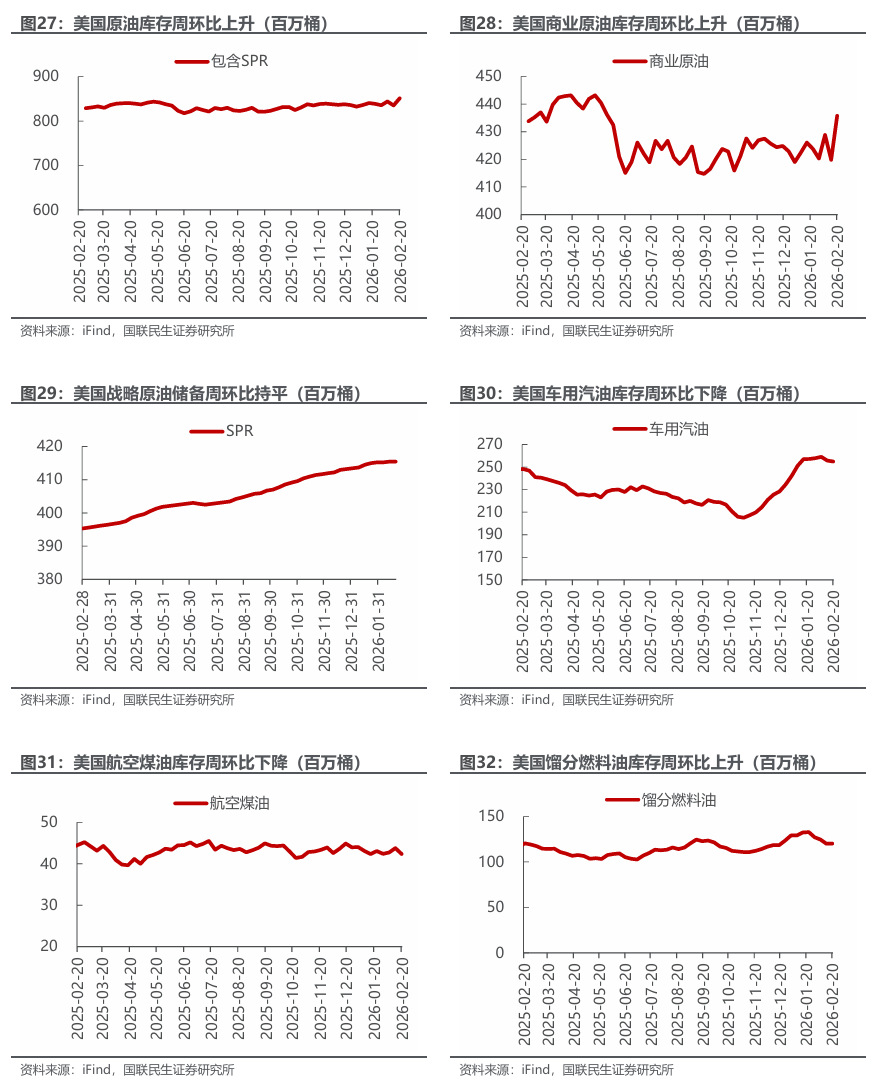

美国原油库存上升,汽油库存下降。截至2月20日,1)原油方面,美国战略原油储备41544万桶,周环比持平;商业原油库存43580万桶,周环比 1599万桶。2)成品油方面,车用汽油/航空煤油/馏分燃料油库存分别为25483/4234/12035万桶,周环比-101/-144/ 25万桶。

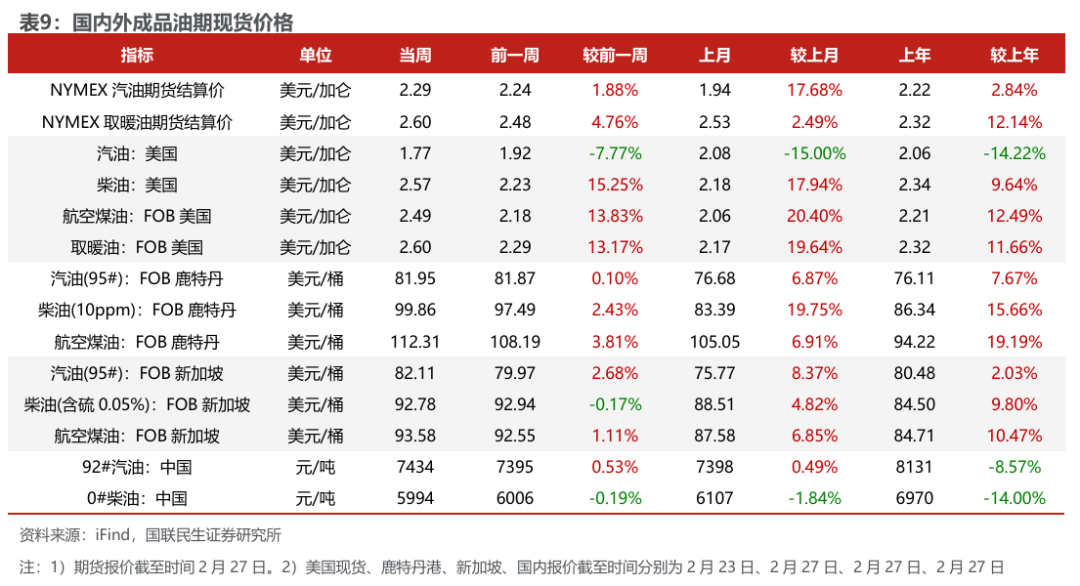

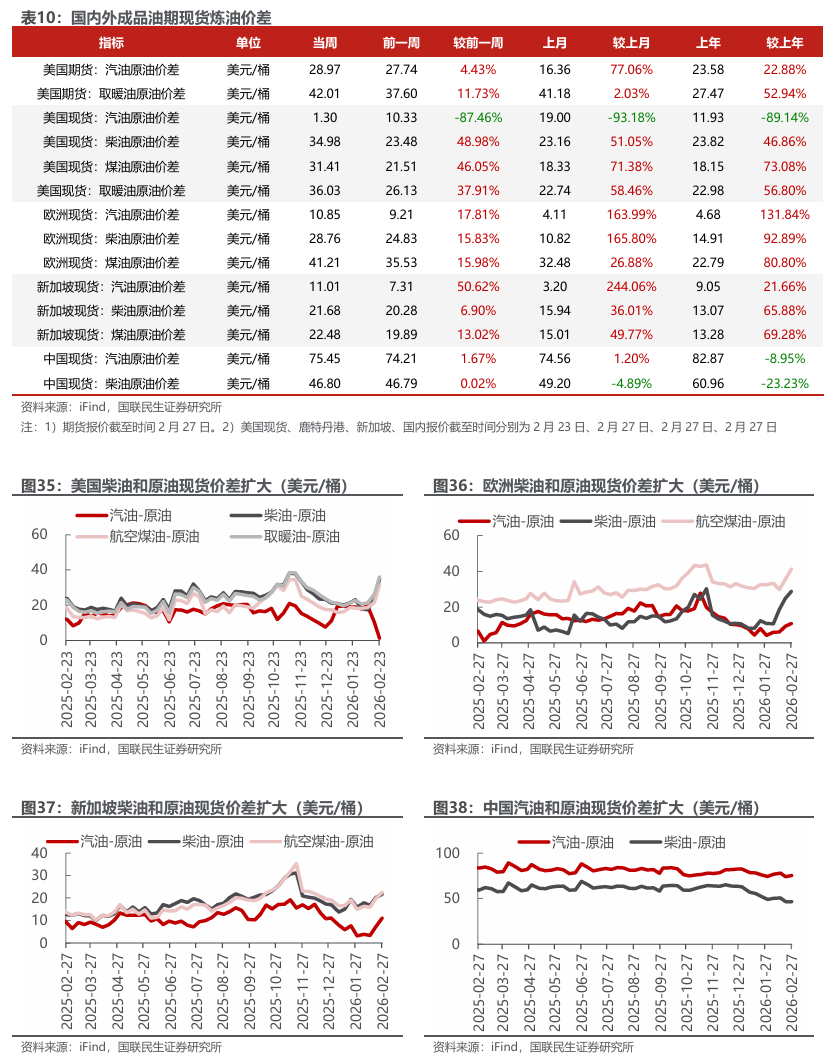

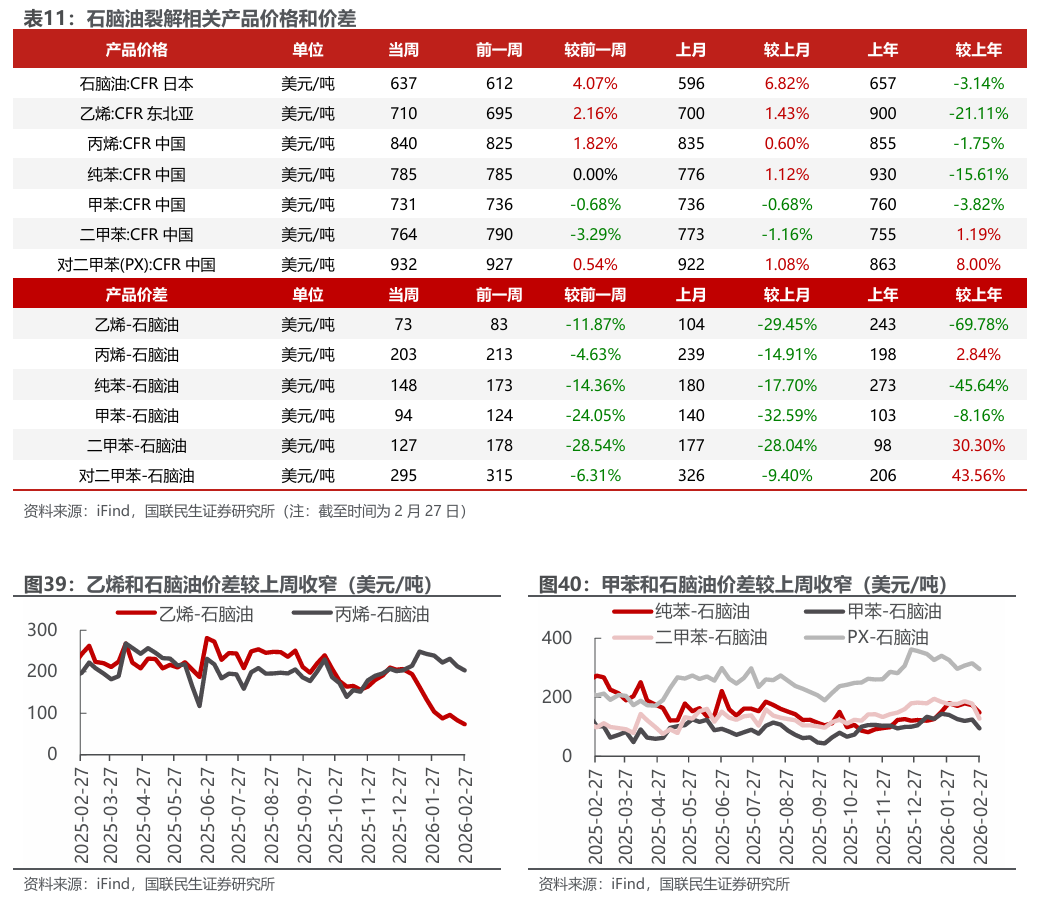

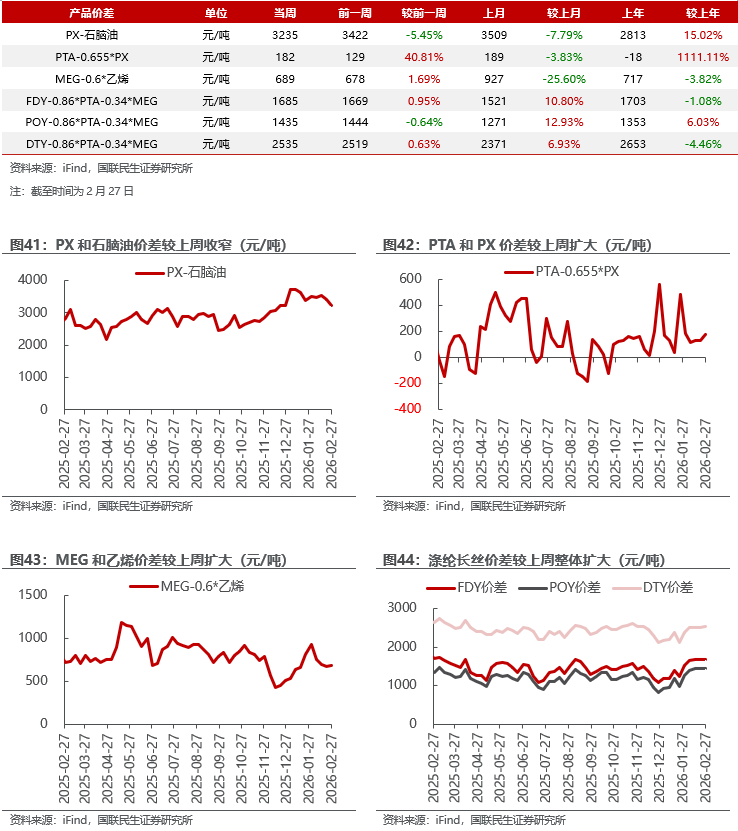

汽油价差扩大,烯烃价差收窄。截至2月27日,1)炼油板块,NYMEX汽油和取暖油期货结算价2.29/2.60美元/加仑,周环比 1.88%/ 4.76%,和WTI期货结算价差为28.97/42.01美元/桶,周环比 4.43%/ 11.73%。2)截至2月27日,化工板块,乙烯/丙烯/甲苯和石脑油价差分别为73/203/94美元/吨,较上周变化-11.87%/-4.63%/-24.05%;截至2月27日,FDY/POY/DTY价差为1685/1435/2535元/吨,较上周变化 0.95%/-0.64%/ 0.63%。

2

本周市场行情回顾

本周石化板块表现

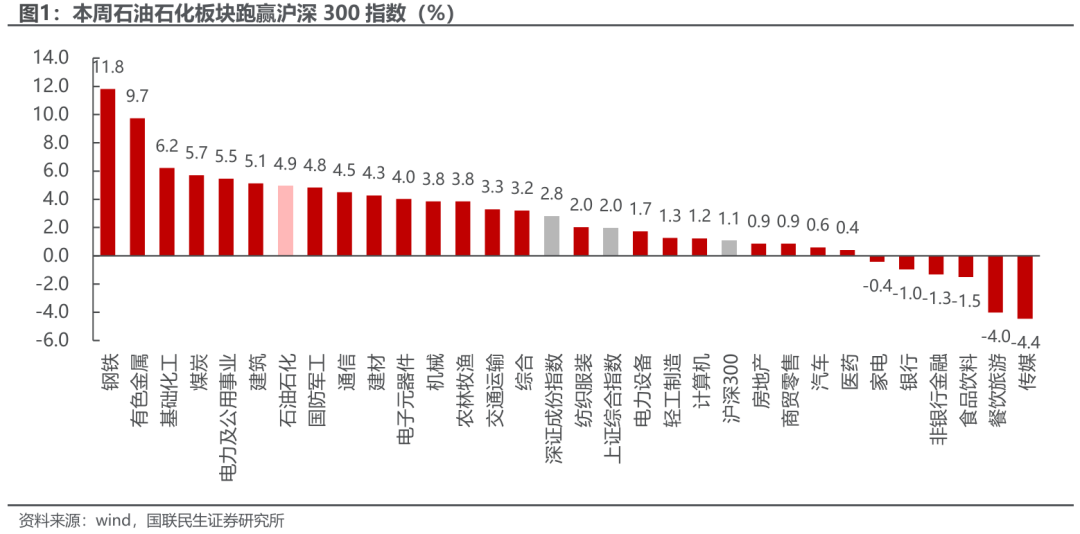

截至2月27日,本周中信石油石化板块上涨4.9%,沪深300上涨1.1%,上证综指上涨2.0%,深证成指上涨2.8%。

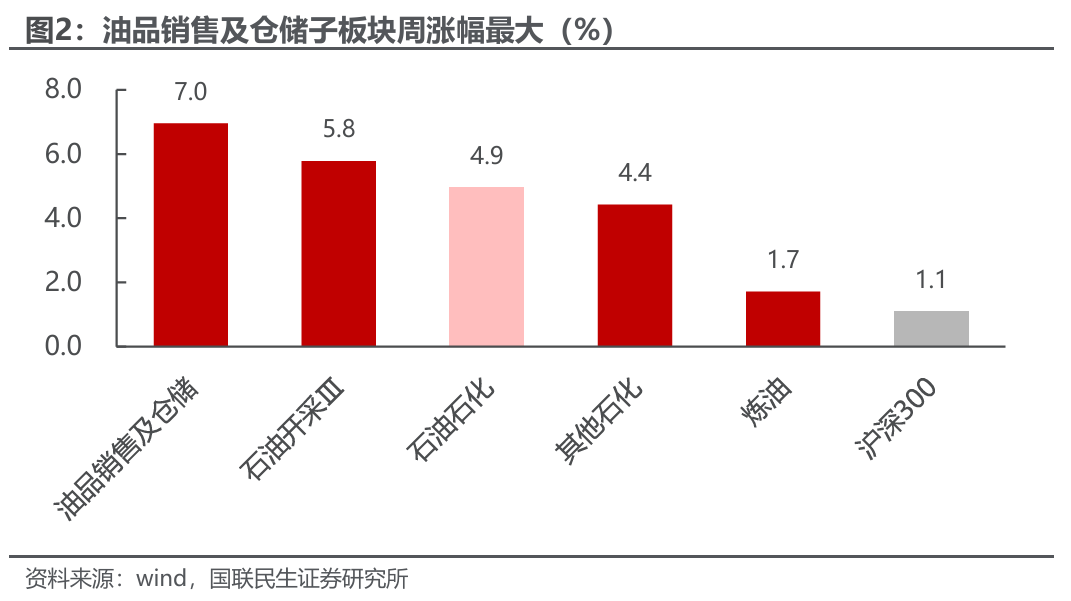

截至2月27日,本周沪深300上涨1.1%,中信石油石化板块上涨4.9%。各子板块中,油品销售及仓储子板块周涨幅最大,为7.0%;炼油子板块周涨幅最小,为1.7%。

本周石化行业上市公司表现

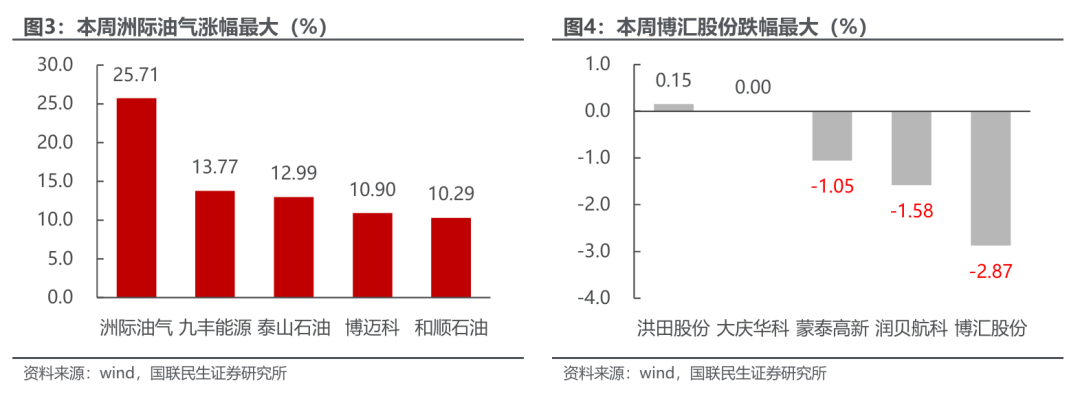

本周洲际油气涨幅最大。截至2月27日,石油石化行业中,公司周涨跌幅前5位分别为:洲际油气上涨25.71%,九丰能源上涨13.77%,泰山石迪上涨12.99%,博迈科上涨10.90%,和顺石油上涨10.29%。

本周博汇股份跌幅最大。截至2月27日,石油石化行业中,公司周涨跌幅后5位分别为:博汇股份下跌2.87%,润贝航科下跌1.58%,蒙泰高新下跌1.05%,大庆华科持平,洪田股份上涨0.15%。

3

本周行业动态

2026年2月24日

2月24日,金十数据报道,国家发改委:2月24日24时起,国内汽、柴油零售限价每吨分别上调175元、170元。

2月24日,金十数据报道,印度1月原油进口量同比下降0.6%,至2110万吨;1月柴油出口同比下降14.6%,至240万吨;1月汽油出口同比上升3.2%,达到140万吨。

2月24日,金十数据报道,市场人士称:澳大利亚、新西兰将降低俄罗斯原油价格上限。

2026年2月25日

2月25日,金十数据报道,特朗普表示,已收到超过8000万桶委内瑞拉石油。美国石油日产量增加逾60万桶。

2月25日,金十数据报道,伊拉克国家石油营销组织SOMO表示,2月伊拉克石油出口量为360万桶/日。

2月25日,金十数据报道,以色列宣布启动海上天然气勘探招标活动。

2月25日,金十数据报道,据市场人士及航运数据,委内瑞拉对印度的石油出口将扩大。

2月25日,金十数据报道,阿联酋富查伊拉石油工业区最新数据显示,截至2月23日当周,阿联酋富查伊拉港的成品油总库存为2052.8万桶,较前一周减少1.9万桶(跌幅0.1%),为四周内第三次下降。其中,轻质馏分油库存减少14.8万桶至973.7万桶,较此前一周创下的六个月高点回落;中质馏分油库存减少10.6万桶至292.1万桶,创三周新低;重质残渣燃料油库存增加23.9万桶至787.0万桶,为四周来首次增加。

2026年2月26日

2月26日,金十数据报道,金十期货2月26日讯,截至2月21日当周,日本商业原油库存较之前一周增加5.80亿升,至102.93亿升。日本汽油库存较之前一周下降4856.7万升,至16.58亿升。日本煤油库存较之前一周下降7473.7万升,至13.81亿升。

2月26日,金十数据报道,哈萨克斯坦在2月1日至24日期间的石油及凝析油产量增加至178万桶/日,而1月份的平均产量为127万桶/日。

2月26日,金十数据报道,市场人士称,欧佩克 将在3月1日的会议上考虑将4月份的石油日产量上调13.7万桶。

2月26日,金十数据报道,新加坡企业发展局报道,截至2月25日当周,新加坡燃料油库存上涨10.3万桶达到2263.2万桶的两周高点;轻质馏分油库存下降219.0万桶,至四周低点1728.4万桶;中质馏分油库存下降58.1万桶,至752.7万桶的两年低点。

2026年2月27日

2月27日,金十数据报道,2月份,英国向欧洲大陆的天然气出口量达到了三年来的季节性峰值,原因是该国供应充足且天气较为温和。本月截至目前,英国已通过一条连接其与比利时的重要管道输送了超过4亿立方米天然气,这与去年的净进口情况形成了鲜明对比。

2月27日,金十数据报道,交易员:沙特朱艾马港(Juaymah)输送系统部分结构受损,维修预计将持续一个多月。沙特阿美已取消2月和3月从朱艾马码头装运的液化石油气货物。

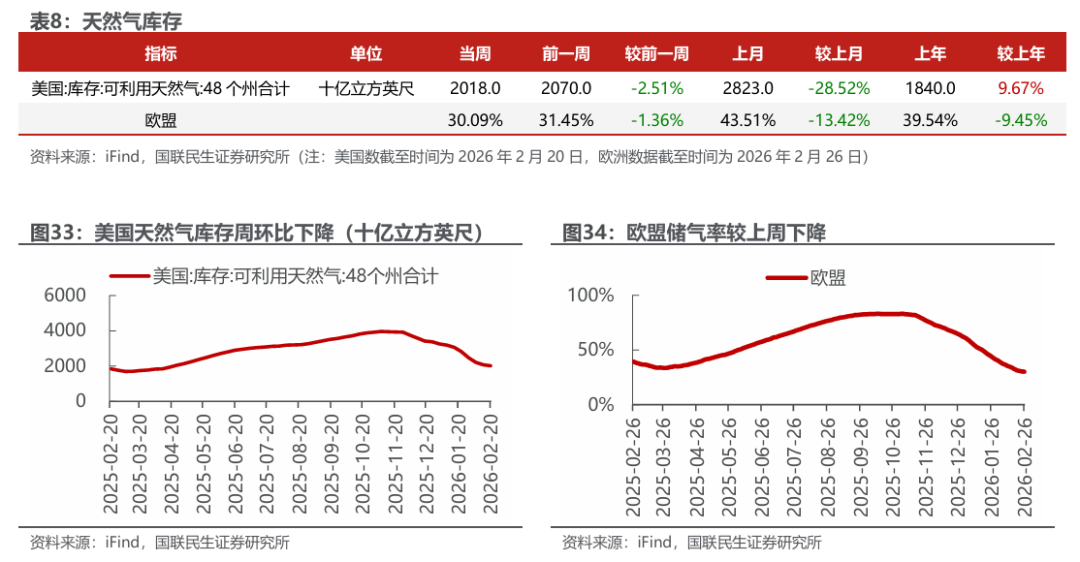

2月27日,金十数据报道,美国至2月20日当周EIA天然气库存-520亿立方英尺,预期-550亿立方英尺,前值-1440亿立方英尺。

4

本周上市公司动态

2026年2月24日

宇新股份:2月24日,广东宇新能源科技股份有限公司发布关于完成工商变更登记并换发营业执照的公告。公告显示:公司因完成2022年限制性股票激励计划部分限制性股票的回购注销,回购注销数量为337.88万股,公司总股本相应减少,注册资本由3.835亿元变更为3.801亿元。公司已就上述变更完成工商登记及章程备案手续,并取得惠州市市场监督管理局换发的新营业执照。

2026年2月25日

渤海化学:2月25日,天津渤海化学股份有限公司发布关于部分募投项目投产的公告。公告显示:公司投资建设的丙烯酸酯和高吸水性树脂新材料项目部分项目已具备投产条件,并于2026年2月24日正式投料运行。本次投产的丙烯酸丁酯项目,标志着公司将从丙烯单一产品转型为高分子新材料多产品领域。

新凤鸣:2月25日,新凤鸣集团股份有限公司发布关于实施“凤21转债”赎回暨摘牌的公告。公告显示:因公司股票自2026年1月6日至2026年2月6日连续24个交易日内有15个交易日收盘价格不低于“凤21转债”当期转股价格(15.78元/股)的130%(即20.514元/股),已触发“凤21转债”的有条件赎回条款。公司决定行使提前赎回权,对赎回登记日登记在册的“凤21转债”全部赎回。本次赎回有关事项如下:赎回登记日为2026年3月10日;赎回价格为101.6619元/张(含当期应计利息1.6619元/张);赎回款发放日为2026年3月11日。“凤21转债”最后交易日为2026年3月5日,最后转股日为2026年3月10日。本次提前赎回完成后,“凤21转债”将自2026年3月11日起在上海证券交易所摘牌。

2026年2月26日

国创高新:2月26日,湖北国创高新材料股份有限公司发布关于公司向银行申请并购贷款并质押全资子公司股权的公告、关于对外担保的进展公告。公告显示:

(1)公司第七届董事会第十七次会议、2025年第二次临时股东会审议同意公司以人民币2.25亿元分期支付的方式收购宁波定鸿创业投资合伙企业持有的宁波国沛石油化工有限公司100%股权,收购资金来源为公司自有或自筹资金。2025年10月,宁波国沛已完成上述股权变更的相关工商备案登记手续,公司持有宁波国沛100%股权,宁波国沛成为公司全资子公司。现公司质押其持有的宁波国沛1.28亿元股权,为公司就收购宁波国沛股权项目向中信银行股份有限公司武汉分行申请的1.4亿元并购贷款提供担保。截至本公告披露日,公司已将所持宁波国沛1.28亿元股权质押给中信银行武汉分行并办理完成质押登记手续。公司已于2026年1月21日召开2026年第一次临时股东会,同意2026年度公司(含下属控股子公司)向金融机构申请总额不超过人民币12亿元的综合授信额度。公司并购贷款的金额在上述年度融资额度范围内。

(2)公司全资子公司宁波国沛石油化工有限公司向宁波银行股份有限公司镇海支行申请借款1000万元,借款期限18个月。公司为宁波国沛该笔借款提供连带责任保证担保,并与宁波银行签署了《最高额保证合同》。截至本公告披露日,公司对外担保余额为2.4亿元,占公司最近一期经审计净资产的51.17%,其中公司为全资子公司提供担保1.9亿元,全资子公司为公司提供担保5000万元。

2026年2月27日

(1)截至2026年1月末,公司当年度累计新签合同额109.89亿元,同比增长9.15%,从市场区域看,国内市场新签95.20亿元,占比86.63%;国外市场新签14.69亿元,占比13.37%。从专业领域看,新兴业务与未来产业新签42.35亿元,占比38.54%;管道与储运工程业务新签28.23亿元,占比25.69%、油气田地面工程业务新签18.85亿元,占比17.15%、炼油与化工工程业务新签18.05亿元,占比6.43%,项目管理等其他业务新签2.41亿元,占比2.19%。2026年1月公司新签2笔单笔10亿元以上重大工程项目合同,合计24.42亿元,分别为与中石油吉林石化分公司合作的炼油化工转型升级EPC项目(10.85亿元)、与中煤陕西能源化工集团合作的EVA延链增链及配套工程EPC项目(13.57亿元)。

(2)公司及子公司1月仅发生1笔银行授信担保,为全资子公司廊坊中油朗威工程项目管理有限公司提供137.09万元连带责任保证,该担保在前期股东会审批的2026年度担保预计额度内,且已按授权完成审批,无反担保。公司此前经2025年临时董事会及股东会审议,确定2026年度为各级分、子公司新增担保额度不超469.45亿元,其中为资产负债率70%以上/以下主体分别提供276.81亿元、192.64亿元担保,还明确了董事长与董事会的不同审批权限。被担保人廊坊中油朗威为公司全资子公司,财务状况稳定,2024年经审计净利润80万元,2025年1-9月未经审计净利润161万元。截至2026年1月31日,公司及子公司累计担保余额约427.12亿元,占2024年末经审计净资产的161.11%,存在对外担保总额超净资产50%、100%,对合并报表外单位担保额超净资产30%的风险,无逾期担保情况,相关数据未经审计。公司表示该担保优化了担保管理流程,利于提升市场竞争力,符合股东利益。

贝肯能源:2月27日,贝肯能源控股集团股份有限公司发布关于对外担保的进展公告。公告显示:公司此前已审议通过2025年度合计不超4.2亿元的对外担保额度,近日为全资子公司贝肯成都与招商银行成都分行的授信协议提供3000万元连带责任保证,其中2000万元为新增、1000万元为续保,该担保在审批额度内。贝肯成都资产负债率46.38%,非失信被执行人,经营状况良好;本次担保后,公司对其担保余额达22850万元,剩余可用额度7150万元。截至公告日,公司及子公司累计对外担保余额22850万元,占最近一期经审计归母净资产的33.99%,均为合并报表内子公司担保,无其他对外担保及涉诉、败诉担保情形。

恒力石化:2月27日,恒力石化股份有限公司发布关于实际控制人增持公司股份结果的公告。公告显示:公司实际控制人之一陈建华先生计划自2025年4月9日起12个月内,以自有资金或自筹资金通过上海证券交易所交易系统以集中竞价交易方式增持本公司股份,增持金额不低于人民币5亿元,不超过人民币10亿元。截至本公告日,陈建华先生以自有资金,采取集中竞价交易方式累计增持公司股份2019.86万股,占公司总股本的0.29%,累计增持金额为50005.67万元(不含佣金、过户费等交易费用),达到增持计划的下限要求,本次增持计划已在增持期限内实施完毕。

海油发展:2月27日,新疆准东石油技术股份有限公司发布关于拟变更会计师事务所暨聘任公司2025年度审计机构的公告。公告显示:公司拟聘任北京国府嘉盈会计师事务所(特殊普通合伙),原聘任容诚会计师事务所(特殊普通合伙)。原审计机构容诚所因审计工作任务繁重及整体工作安排等原因,预计无法为公司提供2025年度财务报告及内部控制审计服务,向公司提出辞任2025年度审计机构。为确保公司年度审计工作顺利完成,拟聘请国府嘉盈为公司2025年度财务报告及内部控制审计机构,聘期一年。公司已就本事项与前后任会计师事务所进行充分沟通,前后任会计师事务所均已明确知悉本次变更事项并表示无异议。本次变更事项尚需提交公司股东会审议。

5

本周石化产业数据追踪

油气价格表现

原油供给

原油需求

原油库存

天然气库存

炼化产品价格和价差表现

成品油

石脑油裂解

聚酯产业链

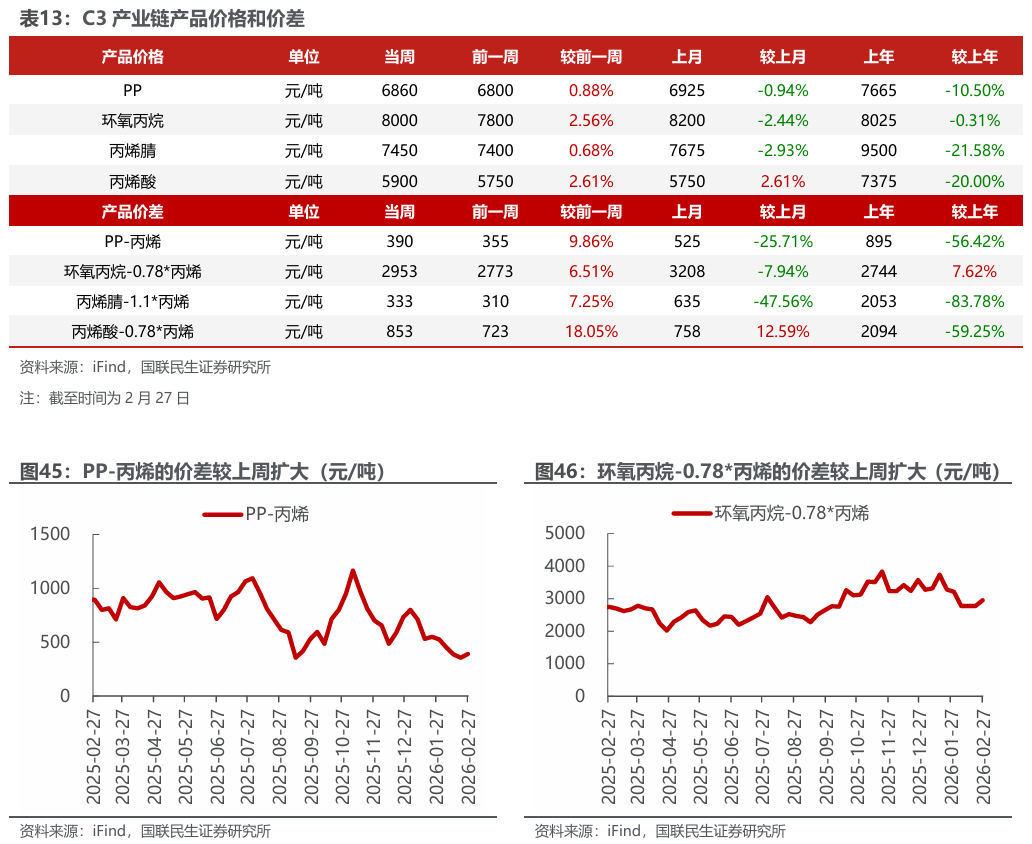

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济增速不及预期导致原油需求不及预期,油价可能超预期下跌。

VIP复盘网

VIP复盘网