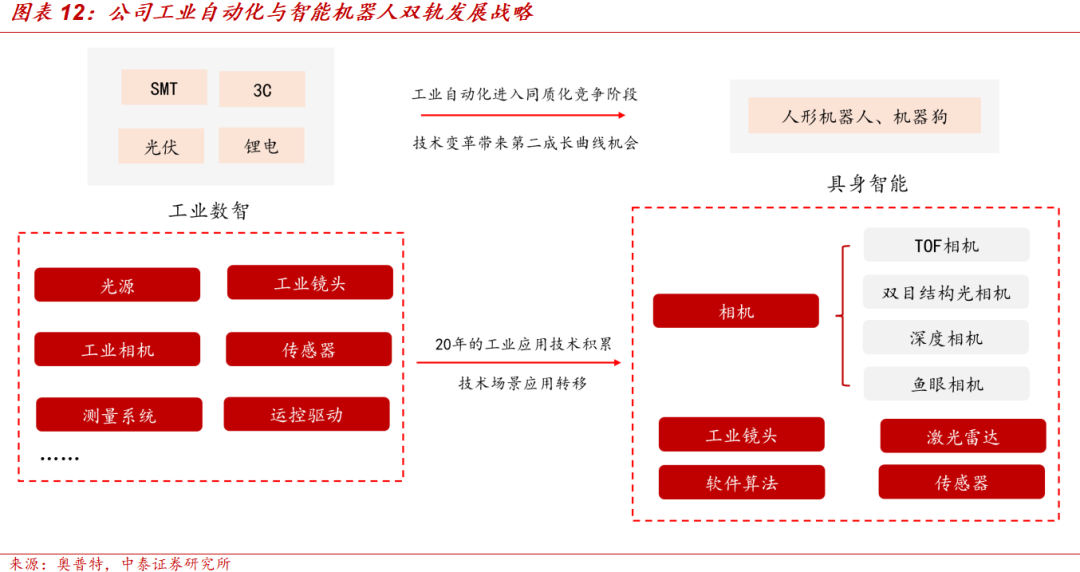

◼ 领跑机器视觉领域,工业自动化 智能机器人双轨发展。奥普特是机器视觉核心零部件龙头,技术与产品生态涵盖传统机器视觉与具身智能领域,机器视觉核心部件贡献近九成营收,毛利率超60%。公司持续加大研发投入,连续2年高于2亿元,研发费用占比达20%以上,高于行业平均。2025年4月公司发布股权激励,彰显公司增长信心。公司于2025年6月18日正式提出工业自动化与智能机器人双轨发展战略,加速推动AI质检落地及推出多款具身智能产品。

◼ AI质检加速渗透,公司具备算法、产品、应用全套解决方案。AI质检是基于AI技术进行自动化质量检测与评估,可自适应学习,解决传统机器质检减人不显著的问题,实现对检测工人和传统机器质检的替代。当前AI质检正在加速渗透,大模型蓬勃发展助力解决行业痛点,行业未来空间近万亿元。公司布局果链率先打开局面,提供算法-产品-应用全套解决方案,持续发力AI质检。公司底层算法持续突破,推出高效轻量预训练工业AI模型,自研高可信度检测算法、开发小样本学习技术。公司中间层产品不断迭代,全面升级DeepVision3软件,推出Web版AI平台,发布国内首家引导式视觉软件SmartWorks。公司上层行业应用打开局面,面向锂电行业推出行业通用AI模型,面向3C电子行业研发AI解决方案,还将拓展至半导体等多个领域。

◼“视觉、运控”双轮驱动,加速布局人形机器人。据高盛预测,人形机器人2035年全球市场规模有望达到1540亿美元,市场空间广阔。当前国内外巨头纷纷入局,业内多家公司计划量产,政策持续助推,短期内To B端有望率先放量。视觉与运控分别是人形机器人环境理解、自主决策的基础与灵活行动操作的基础,成为行业痛点。公司推出多款3D相机产品,收购运控企业东莞泰莱,以“视觉、运控”双轮驱动布局人形机器人。公司人形视觉3D相机产品包括线激光、投影结构光、散斑结构光、TOF相机。东莞泰莱深耕精密传动领域,将与公司业务深度协同,目前关节模组已送样,未来将在与人形机器人相关的空心杯电机、无框力矩电机等领域加大投入。

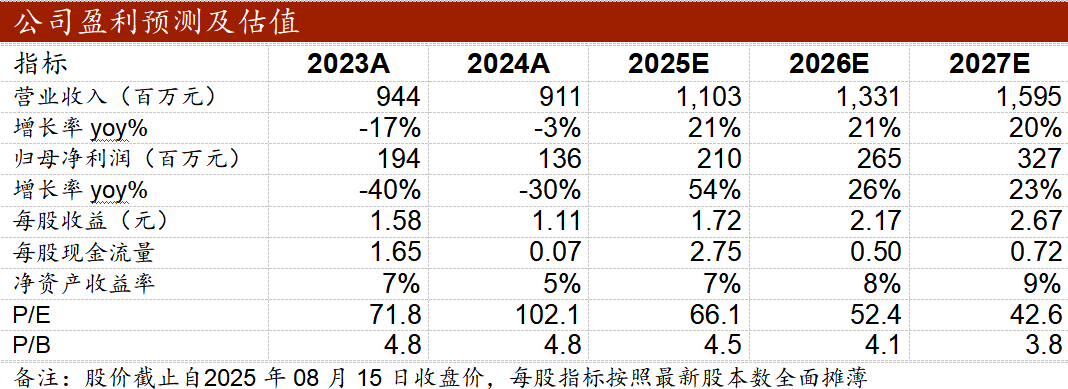

◼ 维持买入评级。公司发力AI质检,多场景落地已证明能力,且积极向人形机器人领域扩展业务。我们预计公司2025~2027年归母净利润分别为2.10、2.65、3.27亿元,根据8月15日股价,对应PE分别为66、52、43倍,维持“买入”评级。

◼ 风险提示:公司业务拓展不及预期的风险、产品研发不及预期的风险、行业规模测算偏差风险、研报使用的信息存在更新不及时风险。

正文分析

1、领跑机器视觉领域,工业自动化 智能机器人双轨发展

1.1 聚焦机器视觉领域,成就国内领军地位

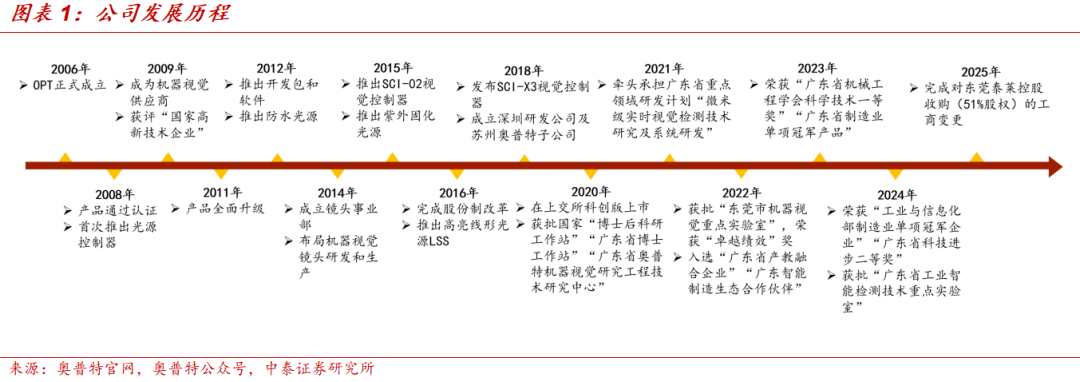

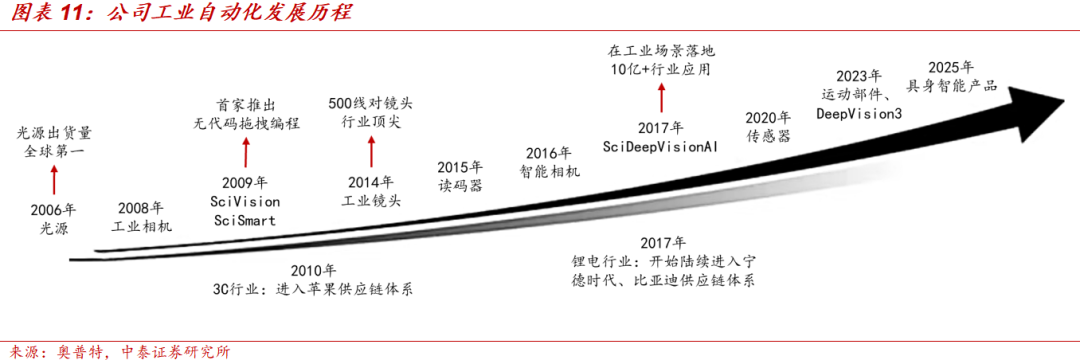

◼机器视觉核心零部件国产龙头。公司成立于2006年,定位于自动化核心零部件供应商,过去20年以机器视觉聚焦工业自动化。2009年公司成为机器视觉成套成像解决方案供应商;2012年公司推出开发包、智能视觉软件及防水光源;2014年公司布局机器视觉镜头;2020年公司于上交所科创板上市,发展至今已成为机器视觉应用技术领先供应商,其产品和解决方案应用于20多个国家和地区,服务超过15000家客户。

◼机器视觉核心部件全覆盖,具备一体化解决方案能力。奥普特拥有完整的机器视觉核心软硬件产品,自主产品线已全面覆盖视觉算法库、智能视觉平台、深度学习(工业 AI)、光源、光源控制器、工业镜头、工业相机、智能读码器、3D 传感器、一键测量传感器、工业传感器产品,可以进一步为客户提供软硬件一体化解决方案,具有较强的配套销售能力与非标化定制能力。

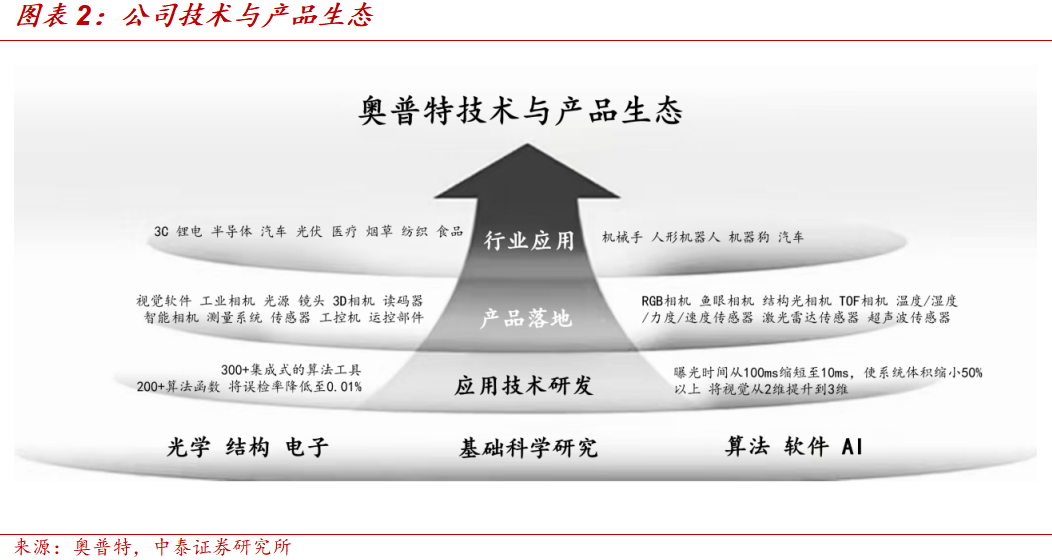

◼公司技术与产品生态涵盖传统机器视觉与具身智能领域。在传统机器视觉领域,公司拥有完整的核心软硬件产品,自主产品线已全面覆盖视觉算法库、智能视觉平台、深度学习(工业AI)、光源、光源控制器、工业镜头、工业相机、智能读码器、3D 传感器、一键测量传感器、工业传感器产品,产品已应用于3C、锂电、半导体等多个领域。在具身智能领域,公司布局了RGB相机、鱼眼相机、结构光相机、TOF相机、温度/湿度/力度/速度传感器、激光雷达传感器、超声波传感器等产品。公司未来将拓展至机械手、人形机器人、机器狗、汽车等行业。

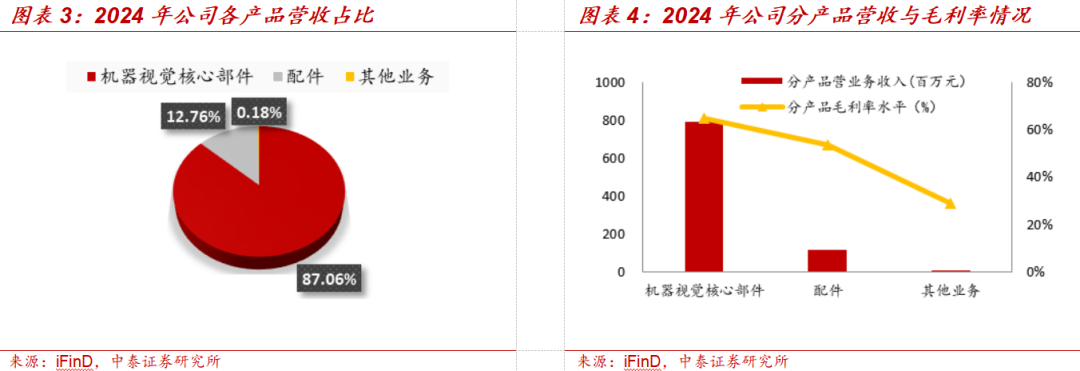

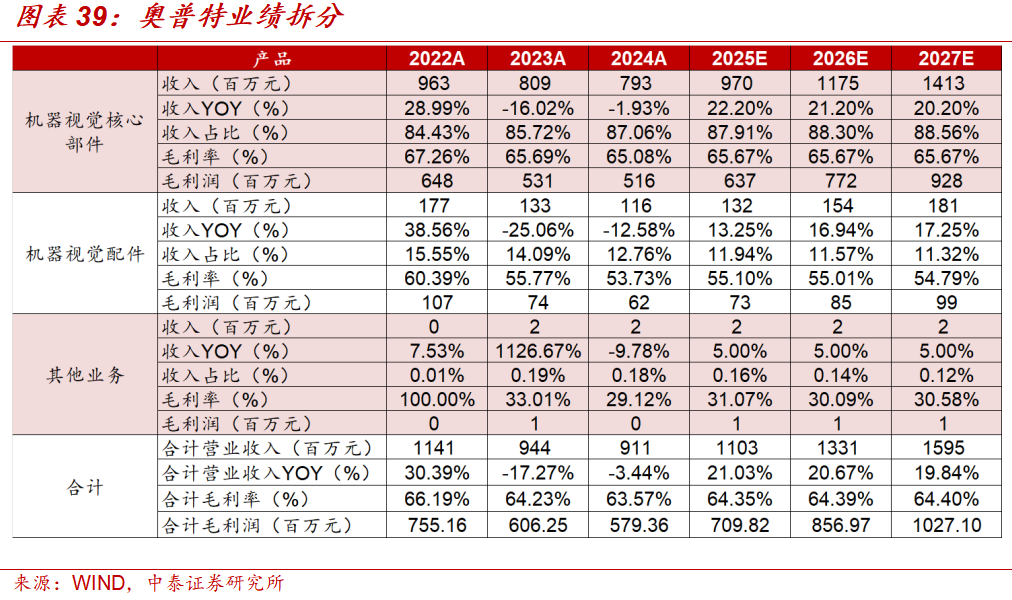

◼机器视觉核心部件贡献主要营收,毛利率超60%。2024年机器视觉核心部件的营业收入为7.93亿元,占据公司营业收入约87.06%,毛利率约65.08%,是公司毛利率最高的产品类别。

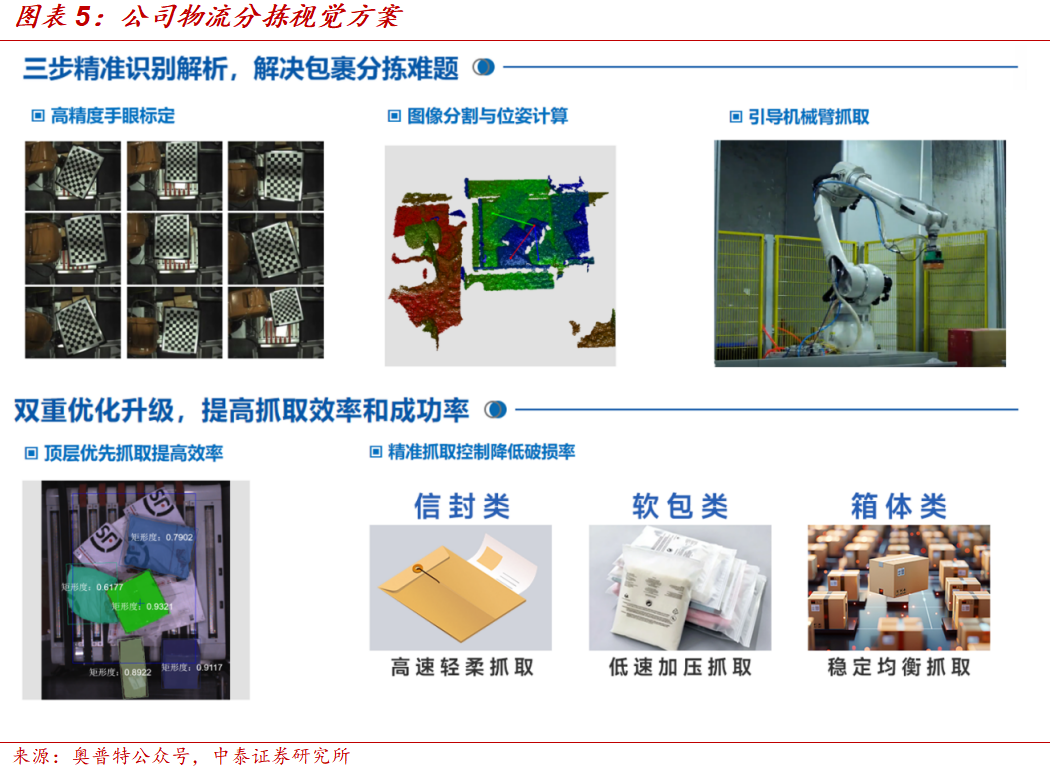

◼公司具备提供完整视觉解决方案能力。机器视觉解决方案包含机器视觉系统的部件选择与部件使用方式。经过多年实践,公司已在3C、锂电、物流等多个下游领域为客户提供机器视觉解决方案。以公司物流自动分拣视觉解决方案为例,方案依托双目散斑结构光3D相机和SmartWorks视觉软件,同时通过优化机械臂的抓取位姿、策略,提高分拣效率,降低包裹破损率,实现了分拣准确率达99%以上,单小时分拣数量超1800件。

1.2 公司业绩回稳,有望恢复增长

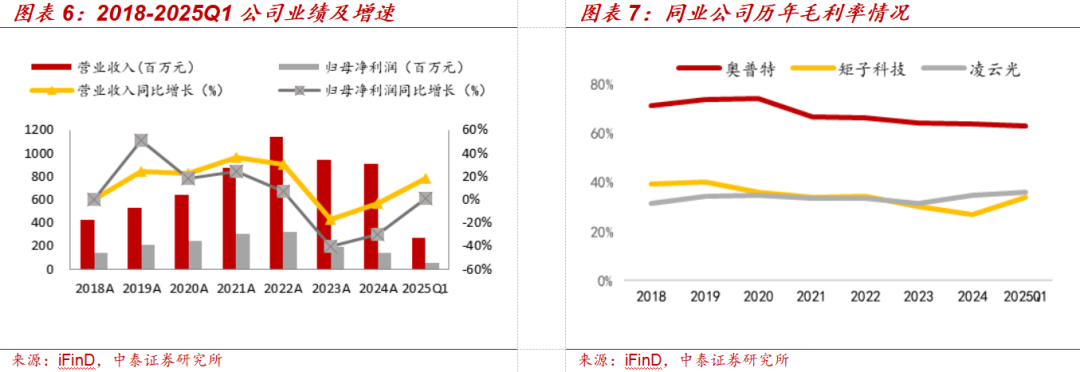

◼盈利能力强劲,毛利表现优于同行。2024年,由于主营3C业务复苏不显著、锂电业务需求疲软、公司逆势加大研发投入,公司营业收入与净利润下滑,同比分别下降3.44%与29.66%。2025年一季度营收回暖,营收同比增速达到18.09%。公司近5年毛利率持续高于60%,显著高于国内同业公司矩子科技与凌云光。

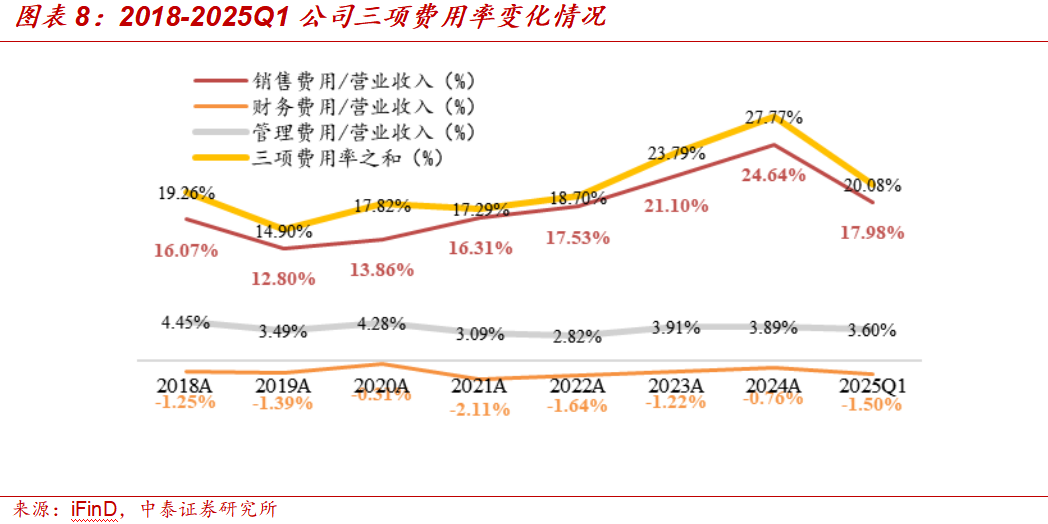

◼逆周期投入体现发展信心。从2019年至2024年公司销售费用率由12.8%提升至24.64%,提高的主要原因是公司大幅增加销售人员。截至2024年12月31日,公司员工人数2618人,较2023年同期增长350人,较2022年同期增长520人,公司在利润下滑的压力下,依然连续两年坚定加大投入,为未来发展积蓄力量,体现公司发展信心。

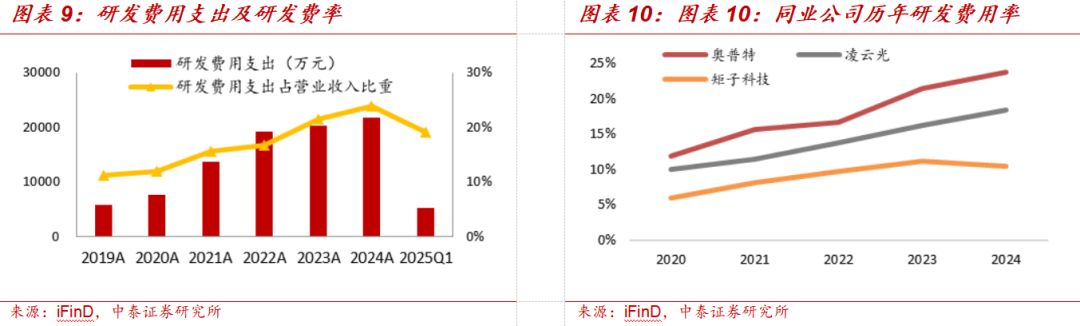

◼研发投入持续加码,费率高于行业平均。从2019年起研发费用连年加码,2023年至2024年连续两年研发费用超过2亿元,研发费率超过20%。公司研发费用率持续5年高于行业平均。

1.3 股权结构稳定,助力持续发展

◼股权结构稳定,董事长掌舵公司研发方向。公司控股股东、实际控制人为卢治临、卢盛林兄弟。卢治临直接持有公司29.85%的股权,卢盛林直接持有公司29.20%的股权,兄弟合计持有59.05%股权,拥有对公司绝对控制权。公司董事长卢盛林系机械制造及其自动化博士研究生,曾于高校任教,目前担任公司研发总监,掌舵公司研发方向。

◼公司发布股权激励,彰显增长信心。公司业绩目标为2025年营收增长率不低于20%,营收额达到10.94亿元。2025年公司已于4月2日以48.87元/股价格向146名激励对象授予96.2460万股限制性股票,彰显增长信心。

1.4 推动工业自动化 智能机器人双轨发展战略

◼以机器视觉聚焦工业自动化,推动AI质检加速渗透。机器视觉是通过硬件与软件的组合对目标物体进行识别、分析,最终达到特定功能的系统。机器视觉可以在工业生产场景大幅提高处理效率和自动化程度,在危险工作环境和人眼难以满足要求的场合替代人眼。过去20年,公司的机器视觉解决方案应用于3C、锂电、光伏等多个下游领域。公司紧跟时代发展,持续以AI赋能机器视觉,从2017年的初步探索到2023年发布的智能AI软件DeepVision3,不断推动AI质检加速渗透。

◼积极布局具身智能,开启工业自动化与智能机器人双轨发展。具身智能新技术变革有望带来新的产业需求。公司于2025年6月18日的发布会上正式提出"工业自动化 智能机器人"的双轨道发展战略,推出具身智能方向的产品,包括鱼眼相机、RGB相机、结构光相机、TOF深度相机以及激光雷达等。同时,公司以生态开放释放技术潜能,以资源共享探索商业机遇,正在推进2025全球生态伙伴大会国内外巡回。

2、AI质检加速渗透,公司具备算法、产品、应用全套解决方案

2.1 大模型助力AI质检快速发展,制造业代人空间近万亿

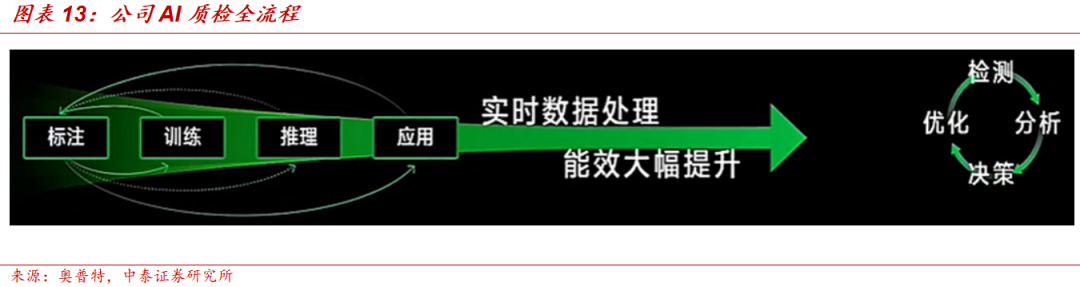

◼AI视觉检测基于计算机视觉与深度学习的结合,通过识别和分析图像中的特征来完成视觉检测任务。具体来说,算法通过学习大量的图像数据,提取目标对象的独特特征,并在实际检测过程中将图像特征与样本数据比对,以完成识别与分类。工作流程一般分为图像采集、特征提取、模型训练和结果分析四个阶段,每个阶段都涉及复杂的技术和算法。

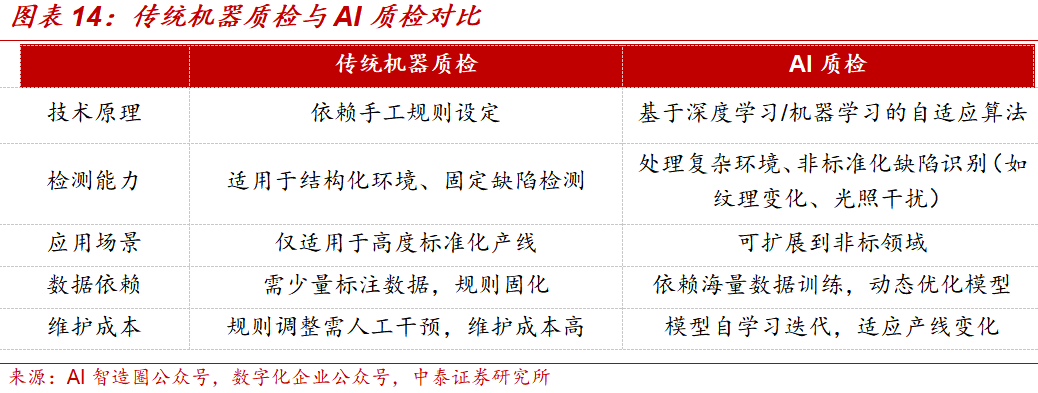

◼AI质检可自适应学习,解决传统机器质检减人不显著的问题。传统人工质检瑕疵检出率仅70%左右,并且检测效率随着工作时长与人眼疲劳度增加呈进一步下降趋势。传统机器质检需要预设缺陷种类,受限于现实生产中缺陷数据样本少、缺陷形态多样,传统检测算法会出现错检漏检,检测环节人工依赖度高。AI质检可凭借算法自我学习,通过图像训练提升检测能力,解决错检漏检情况,实现对检测工人、传统检测的替代。

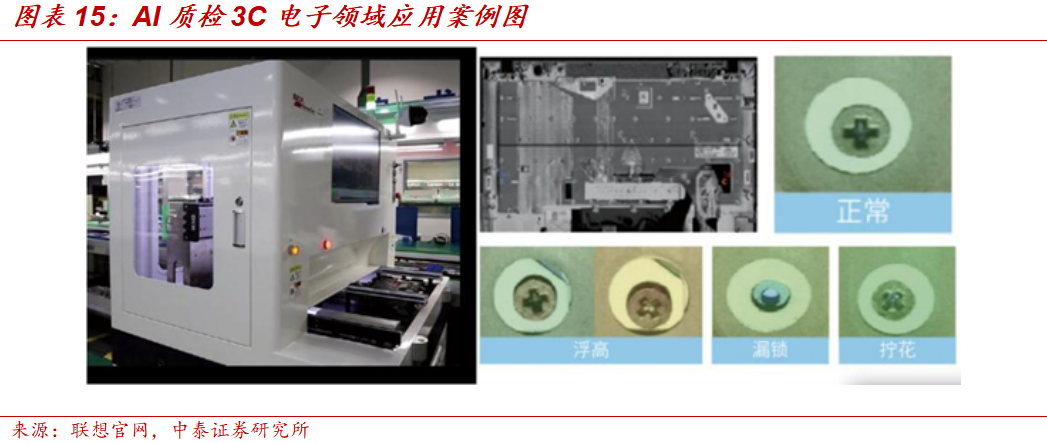

◼AI应用助力质检环节降本增效。以3C电子领域的屏幕、螺丝等质检场景为例,联想边缘大脑AI工业质检解决方案使客户质检UPH可达300台/小时,生产效率最高提升150%,至多节省80%的质检人力成本,且能进行7x24小时的持续质检。

◼大模型助力AI质检能力提升,制造业有望持续渗透。相比其他行业,制造业质检环节通常具备大量易于获取的图像数据且历史缺陷样本标注难度较低,便于进行检测模型训练。当前的AI质检需要准备大量图片、标注、训练、运行调试、再校准,周期长、投入人力多。多模态大模型的应用有望跳过大量繁琐标注、训练过程,实现人机对话一句话就能生成一个算法。当前国内大模型生态迅速扩展,2025年1月20日,DeepSeek发布开源DeepSeek-R1模型;7月11日,月之暗面发布Kimi K2模型并同步开源;8月8日OpenAI正式发布GPT-5。伴随着大模型的发展,AI检测的能力正在快速提升。

◼AI赋能制造业,替人空间近万亿。机器视觉广泛应用于工业医疗、农业、交通等领域,其中工业质检是机器视觉的重要应用方向。3C、锂电等多个行业,均需要工业质检参与。受到技术进步、质检要求提高、人力成本上升、政策扶持等多因素影响,质检环节机器替人的渗透率快速上升,弹性测算对标人形机器人。据国家统计局数据,截止2024年12月,制造业平均用工人数约为6656.7万人,假设其中参与检测环节员工占比约15%,制造业人均年薪为9.6万元,我们预测制造业机器检测替人空间9586亿元。

2.2 布局果链率先打开局面,提供算法、产品、应用全套解决方案

◼果链AI质检代人需求迫切,公司逆周期提前布局。苹果公司推进减人降本,重点布局AI质检,目前果链检测人员数量较多,AI质检潜在替人空间巨大。AI质检业务的开展需要配合客户做大量数据标注工作,公司提前研究布局,在2019-2024年间大幅扩建员工团队,其中销售团队与研发团队扩展迅速,主要系从硬件到标注到整个交付人员的配合应用,使其在与大客户的合作上具备先发优势。

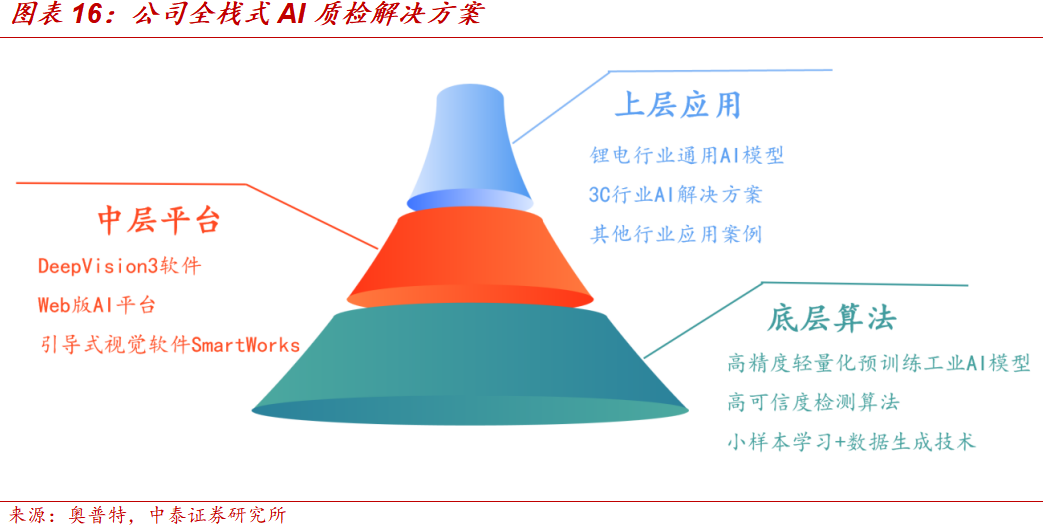

◼公司构建底层算法、中层平台到上层应用的全栈式AI质检解决方案。公司通过持续创新,构建了从底层算法、中层平台到上层应用的全栈式AI技术体系,为制造业提供AI质检整体解决方案。底层算法方面,公司推出高精度轻量化预训练工业AI模型,自研高可信度检测算法,开发小样本学习与数据生成技术;中层平台方面,公司推进DeepVision3与Web平台的智能化升级,发布国内首家引导式视觉软件SmartWorks;上层应用方面,公司面向锂电行业推出行业通用AI模型,面向3C电子行业绑定大客户率先打开局面,业务还将拓展至半导体等行业。

◼底层算法持续突破,为规模化应用提供坚实支撑。

1)推出高效轻量预训练工业AI模型,实现性能与效率平衡。公司基于自监督对比学习技术,训练专用的工业预训练模型,利用模型剪枝、知识蒸馏等轻量化技术,得到高精度轻量化预训练工业AI模型,实现性能和效率的平衡。以语义分割任务为例,较上一代轻量化模型提速60%,相较于常规轻量化分割网络提速100%,大幅降低了对计算资源的依赖,确保AI模型在低算力及边缘设备下也能高效运行,从而赋能老旧设备升级、云边协同分析等更广泛的工业场景。

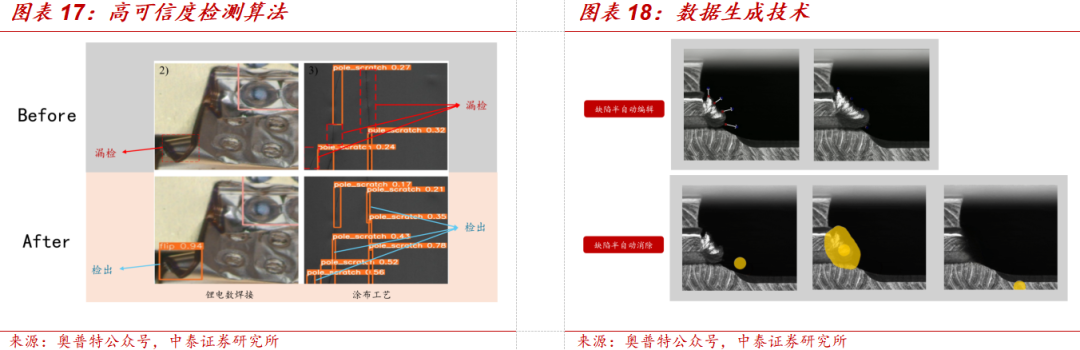

2)自研高可信度检测算法。在工业视觉检测中,AI模型的可靠性和稳定性是更高级别的需求。公司自研的检测技术能够有效提升AI检测结果的可信度与一致性,确保检测精准稳定。公司自研检测技术在锂电焊接工艺与钢材缺陷检测中,常用平均检测精度指标提升了2.6%,漏检与误检率显著降低。

3)开发小样本学习技术,降低数据依赖。公司的小样本学习通过算法和数据两个层面降低数据依赖。算法层面:基于海量工业数据,结合迁移学习与元学习策略,预训练基座模型对标注数据的依赖量降低30%。数据层面:公司开发缺陷样本生成软件DeepSG,能在零样本条件下实现关键目标的精准编辑与高质量图像生成。例如,在手机中框小孔缺陷检测中,模型可生成包含特定缺陷的高质量缺陷图像,弥补真实数据的不足。

◼中间层产品迭代,构建高效视觉生态平台。

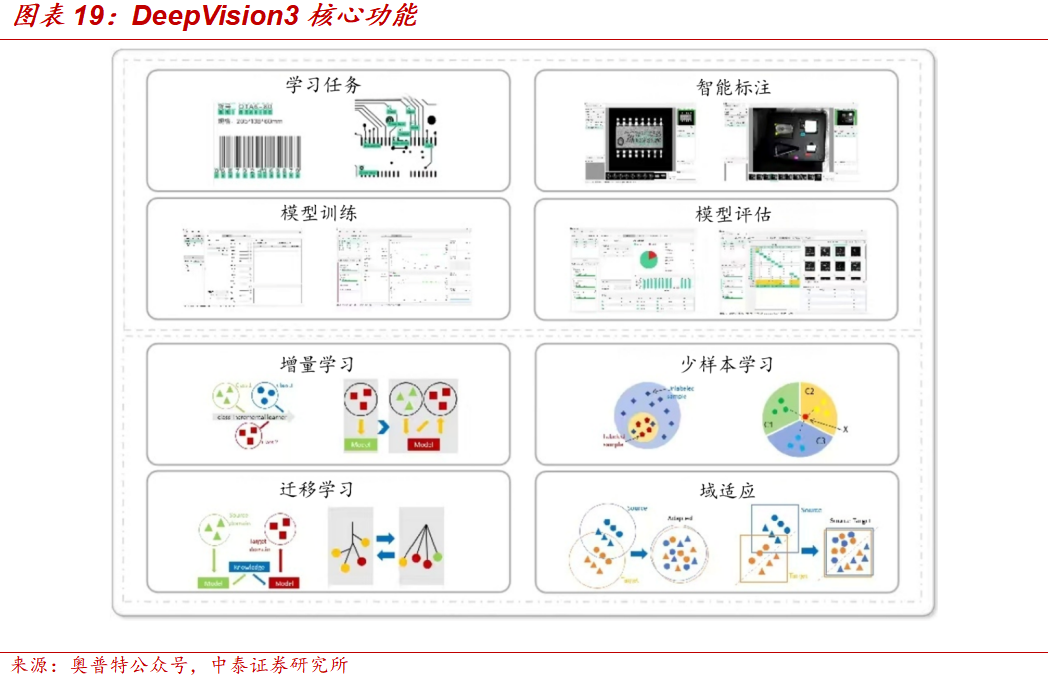

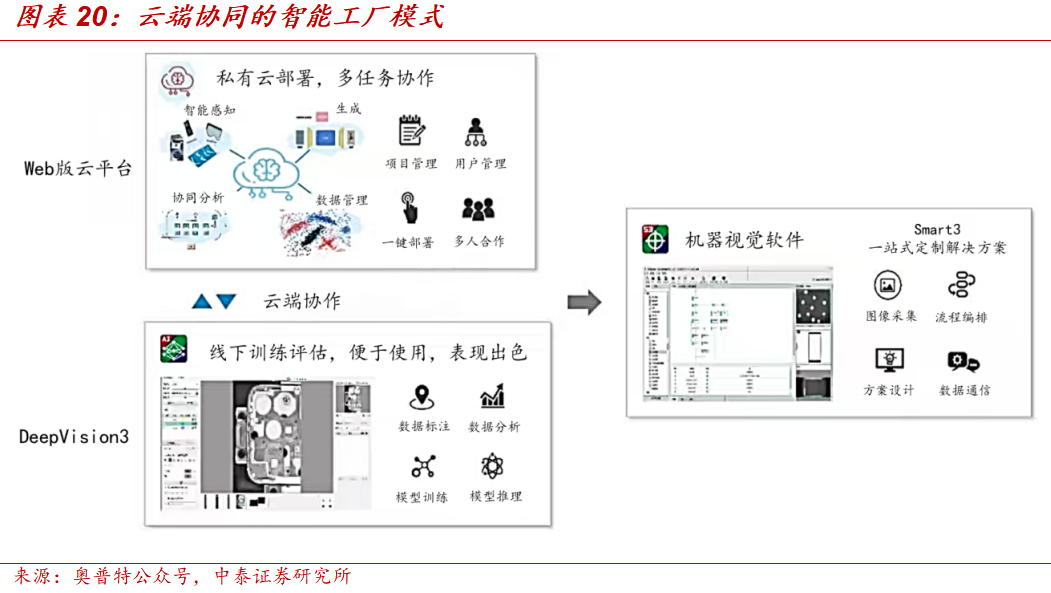

1)全面升级DeepVision3软件。DeepVision3软件发布于2023年,是公司的核心AI工具。2025年,公司DeepVision3软件全面升级,相较于上一代,已在稳定性、易用性与功能性上实现显著提升。以交互式分割标注功能为例,新一代软件在三个工业场景数据集下分割精度显著提升10%。此外,DeepVision3软件从仅支持单一2D图像扩展至2D、3D点云、偏振、红外等多模态数据,满足多样化的工业视觉分析需求,正在从单一的AI工具逐步演变为综合视觉平台。

2)推出Web版AI平台,提升项目协作与模型部署效率。公司推出Web版AI平台,通过云端协同设计,实现多人多任务的高效协作。例如,在新能源检测中,团队可通过平台共享模型与数据,项目实施效率提升50%以上。Web版AI平台与DeepVision3 AI软件和Smart3视觉软件无缝衔接,通过云端协同进一步加速项目开发。基于此,单机节点可利用有限算力实现分批次快速数据标注,然后以数据共享的方式融合标注结果,进行模型快速训练和验证,最后把训练完成后的模型一键下发到数百个检测机台。

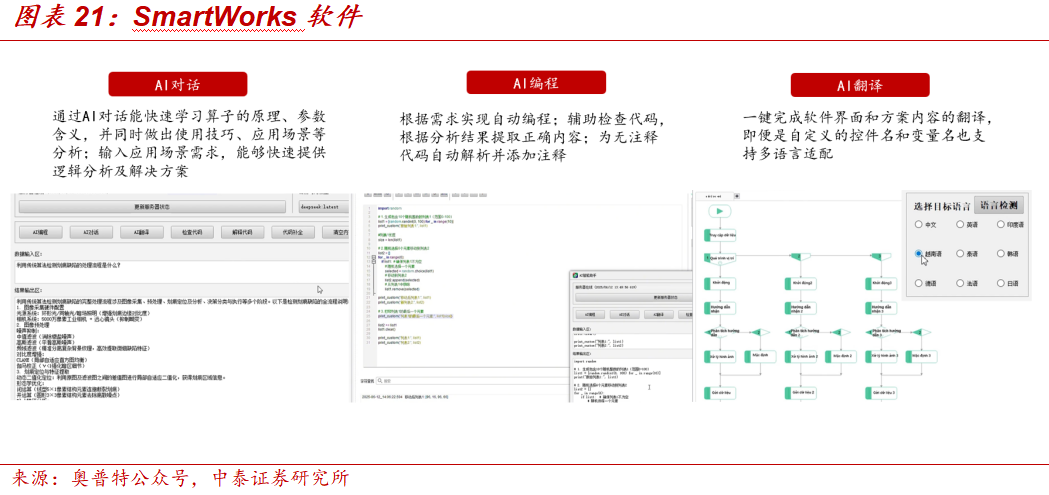

3)发布国内首家引导式视觉软件SmartWorks。公司依托AI革新,发布国内首家采用引导式流程方案创建的视觉软件SmartWorks,效率为拖拽式编程的3倍。SmartWorks深度整合DeepSeek AI与千问,支持AI对话、AI编程及AI多语言翻译,构建了从代码开发到全球服务的智能闭环,实现“智造力”的指数级跃迁。

◼上层行业应用打开局面,深耕垂直场景精准赋能。

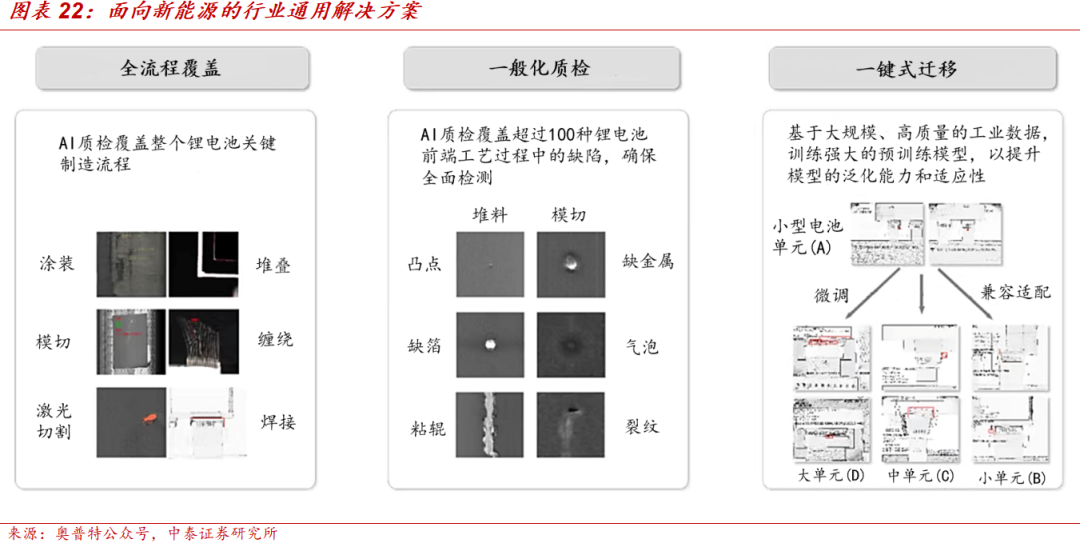

1)面向锂电行业推出行业通用AI模型。公司推出行业通用AI模型,实现对锂电卷绕、切叠等主流工艺关键工序的高速自适应通用检测。面向锂电前道工序(涂布、分条、模切等),公司提供开箱即用的高速高精度工业视觉方案;针对形态多样的中后道工序(焊接、包装、入壳)等,公司研发自适应迁移学习技术,助力产线换型时AI 项目实施周期缩短40%。

2)面向3C电子行业研发AI解决方案。例如在手机制造中,公司AI解决方案覆盖屏幕、组装、电子回收等广泛工艺流程,在侧壁小孔、通孔的刀纹、未见光、划伤以及音圈马达表面压伤等缺陷检测中,精准率远超行业标准。在手机、耳机的胶路复检项目中,借助于高质量图像生成技术,仅需15张图像即可生成大批高质量的缺陷图像数据,生成精度控制到3 pixel,误检率控制到0.1%以下。

3)公司AI质检还应用到半导体等多个领域。在半导体行业,公司AI技术面向12英寸晶圆可实现精准快速的AOI检测与计数,检测项覆盖了脏污、刮伤等16项缺陷类型,检测精度达毫米级。方案对多达60万颗晶粒进行精准计数和分类可视化,整体视觉处理时间低于30秒,漏检率为0.1%,误检率为2%。公司AI技术还应用到物流、交通、医疗等多个领域。

3、“视觉、运控”双轮驱动加速布局人形机器人

3.1 人形机器人空间广阔,产业加速推进

◼国内外巨头纷纷入局,多家人形机器人公司计划量产。根据高盛的预测,到2035年人形机器人全球市场规模有望达到1540亿美元,市场空间广阔。当前国内外多家巨头入局推动产业发展。根据马斯克披露,特斯拉制造工厂开始招聘机器人制造相关职位,Optimus人形机器人计划于2025年量产5千台,2026年扩产至5万台。Figure AI首条自动化生产线BotQ已正式投产,目前年化产能达1.2万台,计划在4年内将把年产能升至10万台。国内智元、宇树等也已进入小批量生产阶段。

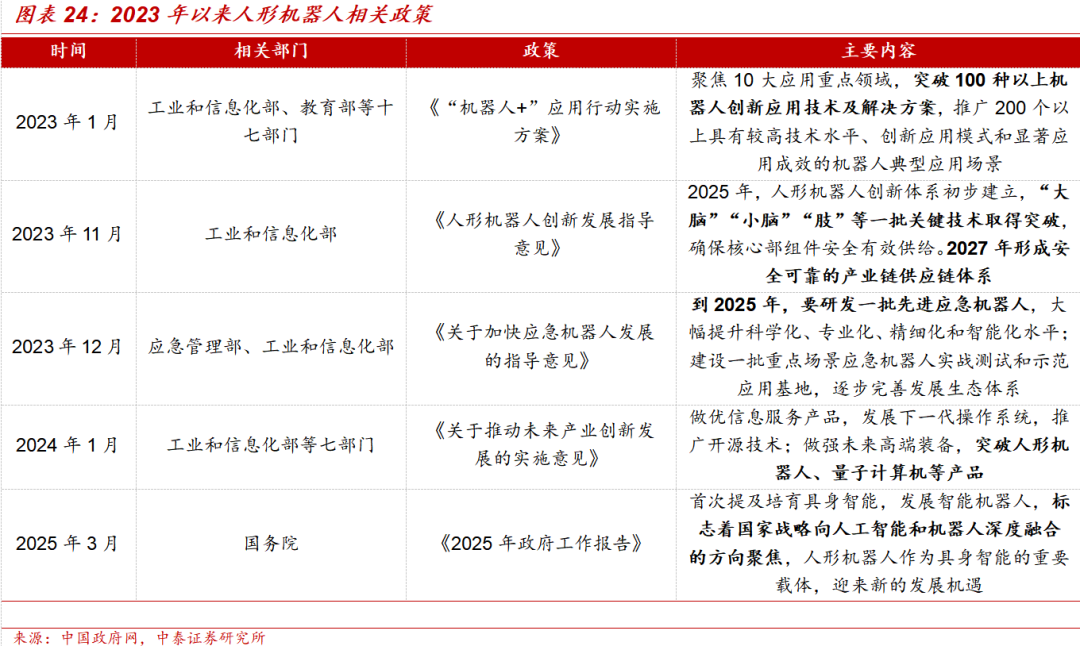

◼政策持续助推人形机器人行业发展。2023年11月工信部发布《人形机器人创新发展指导意见》,目标提出2025年实现批量生产和创新体制的建立,2027年构建具有国际竞争力的产业生态,综合实力达到世界先进水平,指明未来人形机器人产业的发展方向。2025年政府工作报告中,具身智能首次被写入,被列为未来产业培育的重点方向,成为我国制造业升级的重要抓手,为科技制造领域竞争新高地。同时,各地陆续出台产业集群发展政策,产业链上的相关公司发展持续催化。

◼人形机器人短期内To B端有望率先放量,长期进入To C场景。工业、医疗、物流等To B场景明确且结构化,技术更易适配,有望率先放量。例如,工厂中的搬运、质检等任务对机器人的运动控制、环境感知能力要求较高,但场景相对封闭,无需复杂的人机交互。To C场景家庭环境复杂多变,需要高度灵活性与自然交互能力,长期随着技术成熟有望落地。

3.2 视觉和运控为核心关节,关注机器人的“眼睛”和“小脑”

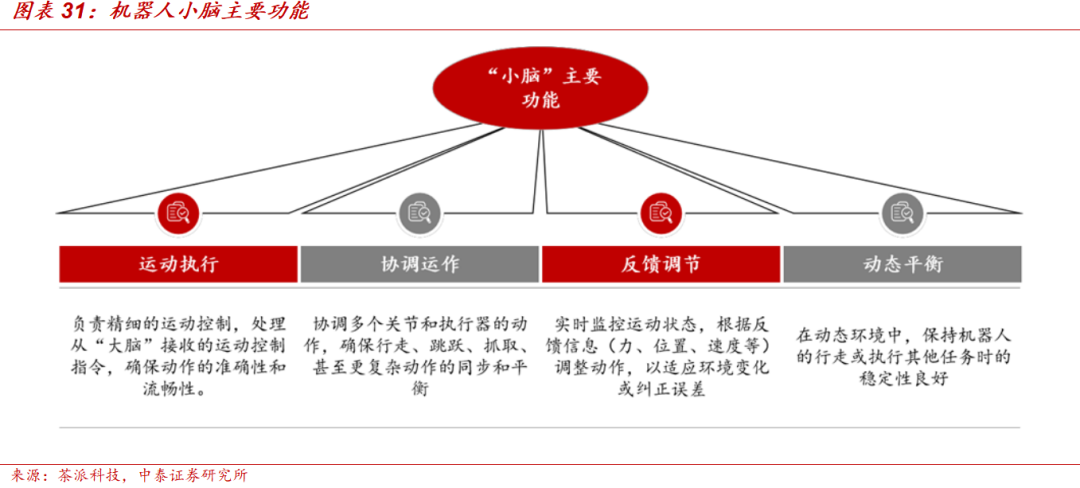

◼感知和运动为人形机器人两大关键环节。视觉是人形机器人的感知基石,为智能体提供与物理世界交互的输入接口,是其实现环境理解和自主决策的基础。运控是人形机器人的“小脑”,具有运动执行、协调运作、反馈调节和动态平衡的功能,是人形机器人在复杂环境中灵活行动与操作的基础。视觉运控对应人形机器人的“眼睛”和“小脑”。

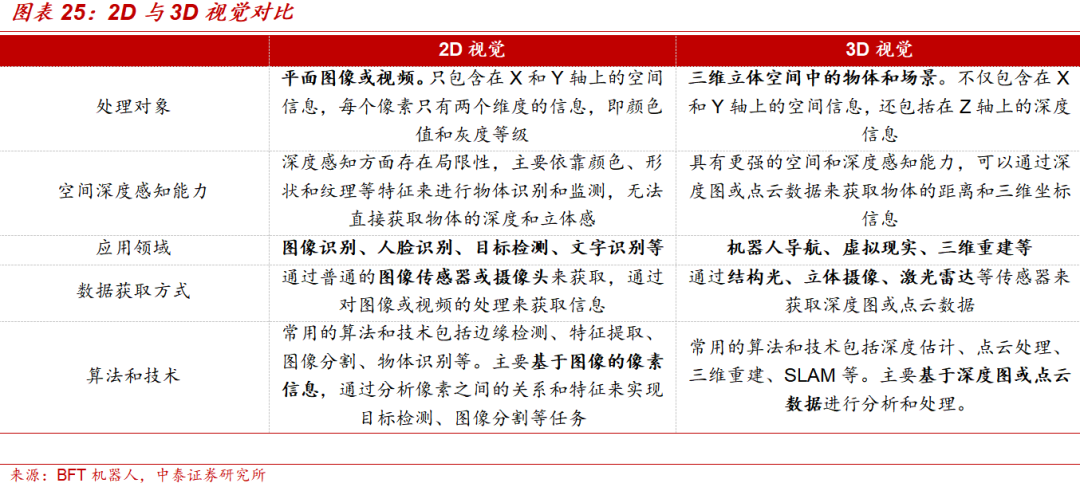

◼“眼睛”:人形视觉以3D视觉为主。人形机器人视觉是重要信息获取方式,是人形机器人“具身智能”中不可或缺的一环。与传统2D视觉相比,3D视觉能够模拟人类双眼的立体感知机制,克服了传统2D视觉缺乏深度感知的局限,满足人形机器人在动态、复杂环境中对精准环境建模、动态目标追踪及精细操作的需求。目前,国内外人形机器人龙头厂商均采用3D视觉方案作为主要视觉方案。

◼3D视觉通过“三维坐标 算法重建”获取物体空间特征。一个典型的 3D视觉传感器(以奥比中光 Astra 为例)包括激光投影模组、光学成像模组、深度引擎芯片等核心组件。激光投影模组确保发射端可以向三维空间投射出对人眼安全且高对比度的激光散斑,以对整个三维空间进行编码。光学成像模组通过设计与发射端光源波长一致的窄带滤光片提升成像质量,接收由三维空间物体反射回的空间编码信息,并输入到深度引擎芯片进行计算。深度引擎芯片在接收到空间编码信息后进行实时的深度解算以输出3D数据。

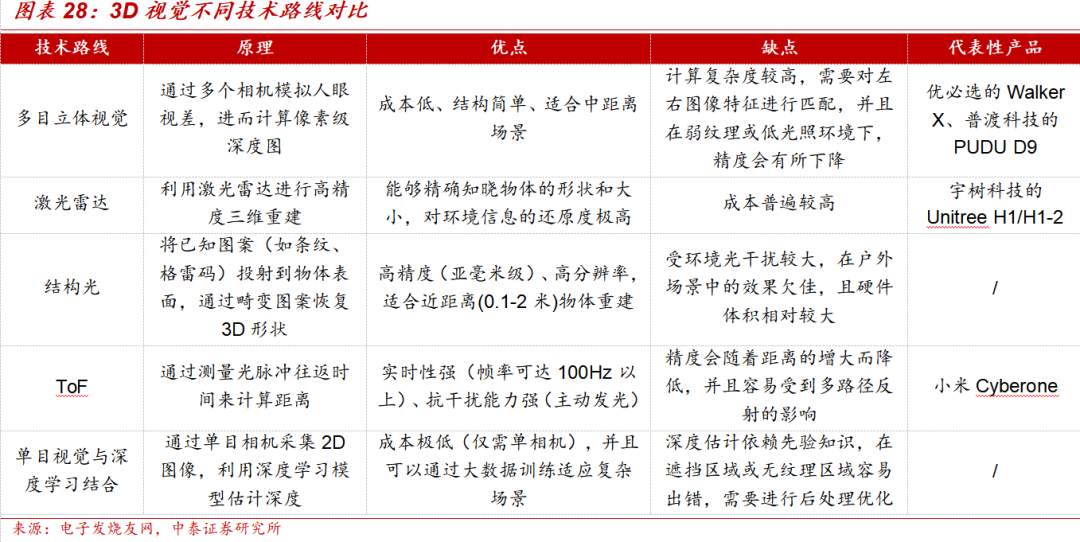

◼人形机器人3D视觉技术路线百花齐放。当前人形机器人3D视觉可以分为多目立体视觉、激光雷达、结构光、ToF、单目视觉与深度学习结合五种技术路线。

1)多目立体视觉:原理是通过多个相机模拟人眼视差,进而计算像素级深度图。该技术具有成本低、结构简单、适合中距离场景的优势。然而,多目立体视觉的计算复杂度较高,需要对左右图像特征进行匹配,并且在弱纹理或低光照环境下,精度会有所下降。目前,有相当一部分人形机器人采用多目3D视觉传感器,例如优必选的Walker X、普渡科技的PUDU D9等。

2)激光雷达:原理是利用激光雷达进行高精度三维重建。基于激光雷达和视觉的 SLAM 技术分别被称为激光 SLAM 和视觉 VSLAM。激光 SLAM 又因传感器应用不同,分为单线(2D)和多线(3D)激光雷达两种。3D SLAM 使用多线激光雷达获取环境三维数据,并通过三维数据的特征点匹配进行定位。三维动态成像能够精确知晓物体的形状和大小,对环境信息的还原度极高。3D激光雷达的成本普遍较高,多用于工业或高端场景。

3)结构光:原理是将已知图案(如条纹、格雷码)投射到物体表面,通过畸变图案恢复3D形状。结构光具有高精度(亚毫米级)、高分辨率的优势,适合近距离(0.1-2米)物体重建,在近距离精度方面表现出色,适用于物体识别与交互场景。但它受环境光干扰较大,在户外场景中的效果欠佳,且硬件体积相对较大。

4)ToF:原理是通过测量光脉冲往返时间来计算距离,分为间接(iToF)和直接(dToF)两种,小米、波士顿动力等采用了此技术。ToF 具有实时性强(帧率可达100Hz以上)、抗干扰能力强(主动发光)的特点,适合动态场景。然而,ToF的精度会随着距离的增大而降低,并且容易受到多路径反射的影响。目前,许多人形机器人在实时避障、手势识别等方面采用ToF方案。

5)单目视觉与深度学习结合:原理是通过单目相机采集2D图像,利用深度学习模型(如DepthNet、MonoDepth)估计深度。这种方式的优点是成本极低(仅需单相机),并且可以通过大数据训练适应复杂场景。但它的缺点也十分明显,深度估计依赖先验知识,在遮挡区域或无纹理区域容易出错,需要进行后处理优化,比较适合教育类场景中对轻量化有需求的人形机器人。

◼当前人形机器人3D视觉通常采用多技术路线融合方案。在目前的人形机器人中,3D 视觉基本不是依靠某一种技术来实现的,多传感器融合是最为常见的方式。目前多数人形视觉解决方案结合多种技术,如双目RGB 结构光、ToF 多目视觉、激光雷达 单目、激光雷达 多目等,以平衡精度与成本,同时提升在复杂场景中的鲁棒性。

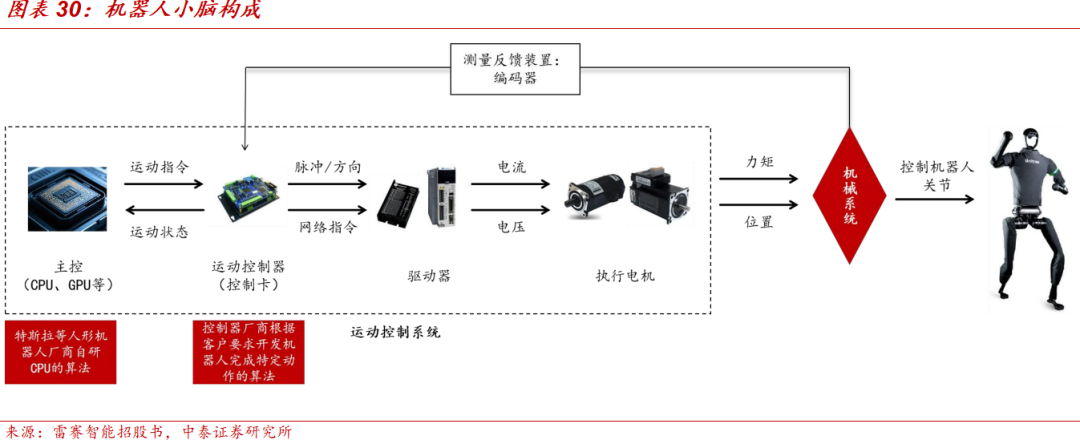

◼“小脑”:人形机器人运控负责运动控制和平衡调节。目前一般认为人形机器人的“小脑”就是运动控制。与“大脑”主要负责环境感知和智能交互不同,“小脑”更多地关注于机器人的运动控制和平衡调节,通过接收来自传感器(如视觉传感器、力觉传感器、触觉传感器等)的信息,对这些信息进行处理和分析,进而指导机器人的运动。

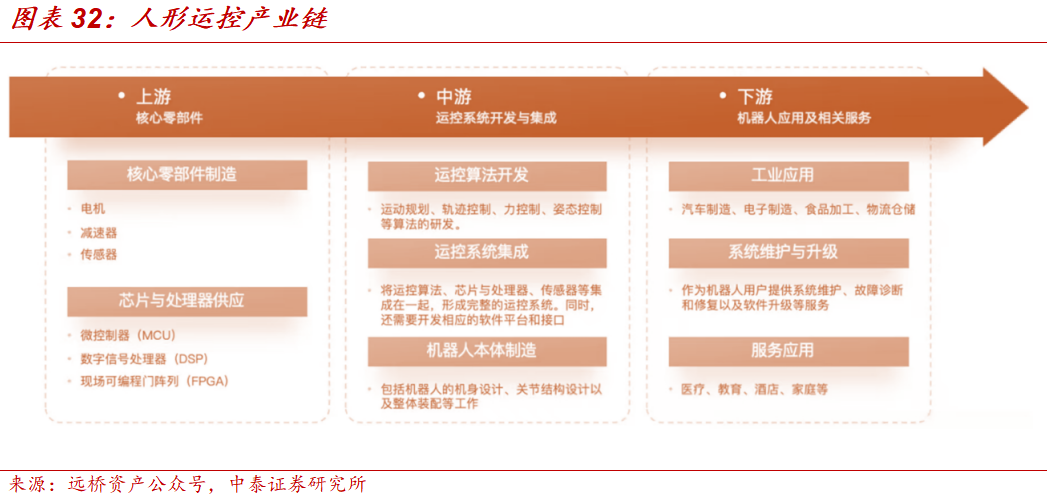

◼人形运控区别于传统运控,软硬件与AI协同。人形运控主要功能可以分为四类:运动执行、协调运作、反馈调节和动态平衡。人形运控由软硬件构成,硬件包括控制器、驱动系统、编码器等,软件主要为部署在硬件上的控制和感知算法等。人形运控与传统运控最大的区别在于:后者是根据已编程好的轨迹去完成实时控制,而前者需要通过各种场景的实时判断来生成实时运动轨迹(即AI大模型训练学习后,实时生成运控轨迹的指令),进而实现控制。

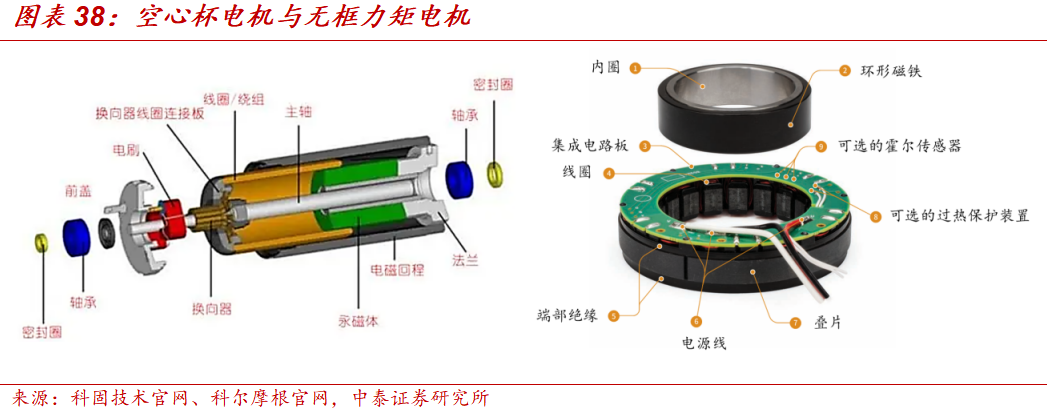

◼关注人形运控上游的电机产业。电机是旋转关节、线性关节和灵巧手等关键部件的核心零部件,与关节运动和动力控制密切相关,其性能直接影响机器人的灵活性与动态响应速度,是人形机器人的“动力心脏”。人形机器人中常用的电机是无框力矩电机和空心杯电机。以特斯拉Optimus为例,躯干的旋转与线性关节均采用定制的无框力矩电机,灵巧手关节采用空心杯电机。

◼“视觉-运控”双轮驱动,布局人形机器人。目前公司机器人相关产品主要包括双目结构光相机、TOF相机等深度相机,2D相机,鱼眼镜头相机以及传感器(红外、测距、激光雷达)等。同时,公司于2025年初收购了东莞市泰莱自动化科技有限公司的控股权,目前泰莱关节电机模组产品已在送样过程中,未来将在与人形机器人相关的空心杯电机、无框力矩电机等领域加大投入。

3.3 推出多款3D视觉产品,加速布局人形视觉

◼公司人形视觉3D相机产品包括线激光、投影结构光、散斑结构光、TOF相机。

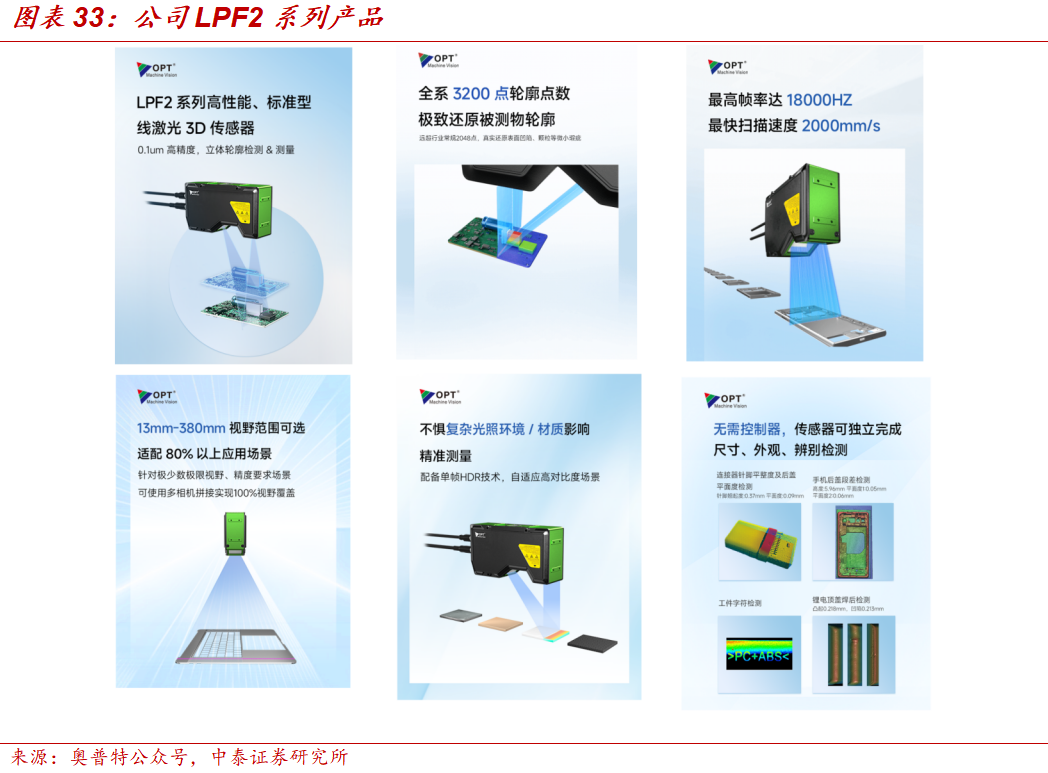

1)线激光:公司线激光LPF2系列采用3D传感器一体化设计,无需外部控制器,独立工作;X轴轮廓点数高达3200点;搭载高性能芯片,同时采用了FPGA边缘加速等技术,帧率最大可达18KHZ,可支持点云数据高速采集和输出;HDR功能,搭配抗振动干扰矫正算法和后处理算法,能够得到更好的轮廓还原度和不同背景颜色产品兼容扫描的适应性;可搭配公司全功能算法平台软件Smart3,实现零代码、可视觉化图形编程,快速部署落地3D项目应用。目前该产品在3C电子、锂电等行业有丰富应用实例。

2)投影结构光:公司条纹结构光FPB1系列是双投影高精度工业级结构光产品,检测精度可对标线激光的中小视野3D应用场景;采用高分辨率相机,搭配双光机投影技术,多角度的3D点云融合,同时满足XYZ三维的精度要求,测量死角相比单投影减少95%以上;3D传感器均可搭配Smart3;全周期帧率较传统PC计算方式提升3倍;z方向重复精度小于0.1微米;2D和3D兼顾。

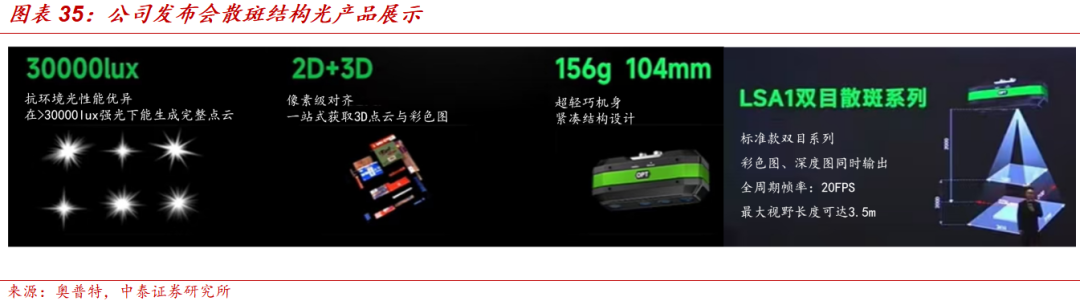

3)散斑结构光:公司双目散斑结构光LSA1系列是标准款双目系列,全周期帧率达20FPS,最大视野长度可达3.5m;抗环境光性能优异,可在>30000lux强光下生成完整点云;一次采集即可成像,体积小巧,仅重156g,长104mm,更适用于动态应用场景;2D 3D像素级对齐,一站式获取3D点云与彩色图;硬件内置处理芯片,一体化设计,搭配FPGA边缘计算平台,相机端直接输出高精度3D点云,成像更快;软硬件配套,可搭配Smart3。

4)TOF相机:公司RSC1TOF感知系列是标准款小型化双目系列,工作距离可达8m ,全周期帧率达30FPS;小型化设计,更适用于动态场景;未来可能推广至智能机器人识别等应用场景。

3.4 收购运控企业东莞泰莱,进入人形运控零部件市场

◼公司收购运控企业东莞泰莱。2025年6月11日,公司完成对东莞泰莱(CCTL)控股收购(51%股权)的工商变更。标志上市公司首次并购圆满完成,进一步深化“视觉·传感·运控 AI”的全技术协同生态闭环,助力公司机器视觉从“工业之眼”到驱动智能制造“手眼协同”系统解决方案的演进。

◼东莞泰莱深耕精密传动赛道,构建完整产品体系。东莞泰莱深耕精密传动赛道,构建起"研发-生产-品控"全链条体系,通过ISO9001国际认证的严苛标准,每日可稳定交付600 套高精度传动部件。东莞泰莱构建了以直线电机、DD直驱马达、高刚性线性滑台、纳米级大理石平台为核心的精密传动产品体系,凭借高重复定位精度等硬指标,成为半导体晶圆设备、光伏串焊机、锂电卷绕机、医疗CT机等高端装备的“关节部件”。历经13年市场验证,东莞泰莱已累计为全球客户交付超17万套精密传动解决方案。

◼东莞泰莱研发投入增幅大,积极构建技术壁垒。东莞泰莱拥有数十人的专业研发团队,依托深厚的技术积累,能根据不同行业和应用场景特点,在设备规格尺寸、负载能力、驱动方式等关键参数上进行全方位定制化设计,已成功交付多个超精密定位与运动控制领域的高端项目,2025年研发投入预计增长300%。

◼公司收购泰莱后形成业务协同,在视觉方案上加强与运控的配合。机器视觉与运动控制两大工业自动化核心技术的结合可有效打破传统控制流程,简化系统架构、提高处理速度,实现自动化行业更高效的集成发展。随着机器视觉在工业自动化特别是高端制造行业如消费电子、新能源、汽车、半导体行业的不断渗透,公司在视觉整体解决方案上不断加强与运动控制的配合,旨在为客户提供更具竞争力的自动化解决方案。

1)业务拓展方面,公司客户与东莞泰莱目标客户群体一致,可以充分发挥协同效应。公司将结合现有客户体系及自动化行业应用优势,进一步打开机器视觉及运动部件产品的应用场景。

2)产品生产方面,公司将通过采购整合等措施,降低产品生产制造成本,提供更具行业竞争力的产品。

3)研发方面,公司将继续拓展直线电机之外的相关硬件产品,同时也将在硬件产品基础上,结合公司软件算法优势,进行驱动及驱控一体等技术研发投入,开发相关软件应用平台,打造公司具有核心竞争力的运动方案解决能力。公司通过并购东莞泰莱,有效拓宽了产品线,强化了视觉方案解决能力。

◼部分产品已送样,未来将持续投入人形机器人领域。2025年7月,公司在投资者互动平台上发表接待投资者调研纪要,称目前泰莱关节电机模组产品已在送样过程中,未来将在与人形机器人相关的空心杯电机、无框力矩电机等领域加大投入。

4、盈利预测与估值

◼看好公司未来持续增长。①公司逆势布局AI质检,AI应用加速渗透,制造业AI质检市场空间达万亿,25年是公司该业务突破元年,已发布股权激励充分彰显信心。②公司推出多款人形视觉3D相机产品,收购东莞泰莱,切入人形机器人运控领域,公司人形机器人领域产品品类持续拓展。

◼机器视觉核心部件业务:该部分业务是公司主要收入来源,占收入比重八成以上。下游传统业务向好,如锂电、3C两大场景景气度好转,经营拐点即将到来。我们预计公司该业务2025-2027年营收增速分别为 22.2%、21.2%、20.2%;由于历史毛利率波动不大,预计毛利率分别为65.67%、65.67%、65.67%。

◼配件业务:考虑到行业景气度回暖,我们预计该业务2025-2027年营收增速分别为13.25%、16.94%、17.25%;由于历史毛利率波动不大,预计毛利率分别为55.10%、55.01%、54.79%。

◼其他业务:我们预计 2025-2027年公司其他业务营收增速分别为5%、5%、5%;毛利率预计为31.07%、30.09%、30.58%。

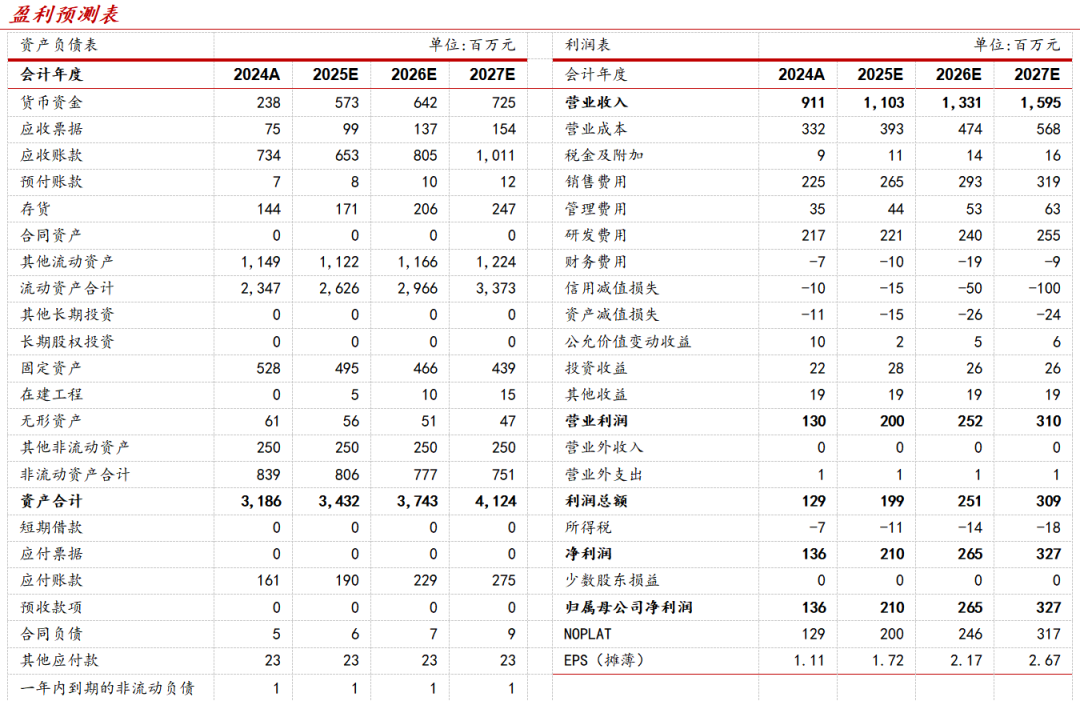

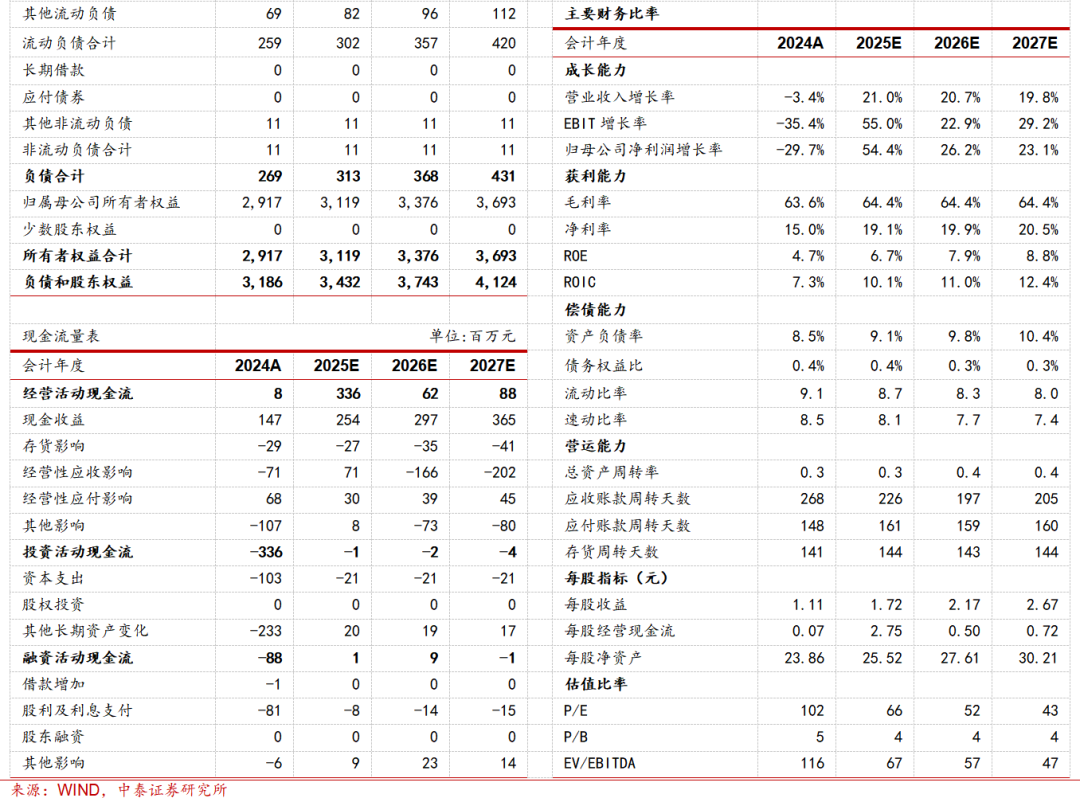

◼奥普特是国内机器视觉龙头,机器视觉核心部件全覆盖,具备提供软硬件一体化解决方案能力。公司发力AI质检,多场景落地已证明能力,且积极向人形机器人领域扩展业务。我们预计公司2025~2027年营收分别为11.03、13.31、15.95亿元,归母净利润分别为2.10、2.65、3.27亿元。

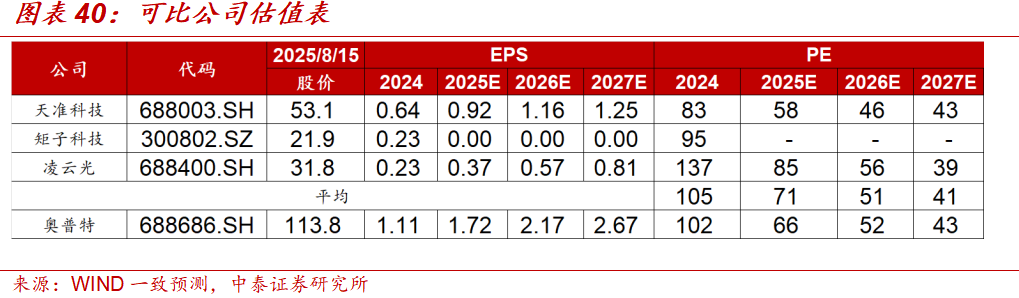

◼公司主营业务为机器视觉,属于机械设备行业,我们选取同行业的天准科技、 矩子科技和凌云光作为可比公司。天准科技主营为视觉测量设备,收入主要由来自 3C 领域;矩子科技主营业务为机器视觉设备、控制线缆组件等,产品主要应用于 3C 领域、工业控制;凌云光为机器视觉老牌玩家,视觉收入主要由 3C 等领域贡献。以上公司的尽管具体产品和客户与奥普特有所差异,但仍具有一定可比性。根据WIND一致预期,三家可比公司对应2025-2027年的平均PE为71、51、41倍。我们预测公司2025-2027年PE为66、52、43倍。考虑到公司在AI质检和人形机器人领域的发展潜力,维持“买入”评级。

5、风险提示

◼公司业务拓展不及预期的风险。公司在具身智能领域的技术路线与应用场景尚存在不确定性。新业务拓展可能面临技术瓶颈、市场接受度低等问题,进而影响公司的业务增长和盈利能力。

◼产品研发不及预期的风险。机器视觉行业属于技术密集型行业,如果公司不能准确把握行业技术的发展趋势,在技术开发方向决策上发生失误;或研发项目未能顺利推进,未能及时将新技术运用于产品开发和升级,出现技术被赶超或替代的情况,公司将无法持续保持产品的竞争力,从而对公司的经营产生重大不利影响。

◼行业规模测算偏差风险。报告中行业规模测算是基于一定的假设及前提,存在不及预期的风险。

◼研报使用的信息存在更新不及时的风险。

VIP复盘网

VIP复盘网