【中泰煤炭】周报:供给收缩叠加大宗叙事,持续看好煤炭板块表现

时间:2026-02-28 21:49

上述文章报告出品方 / 作者:杜工周期;仅供参考,投资者应独立决策并承担投资风险。

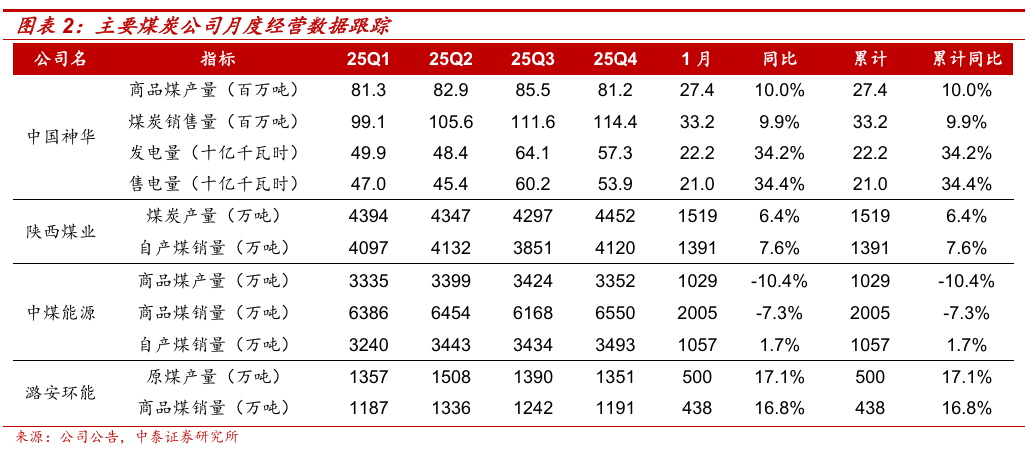

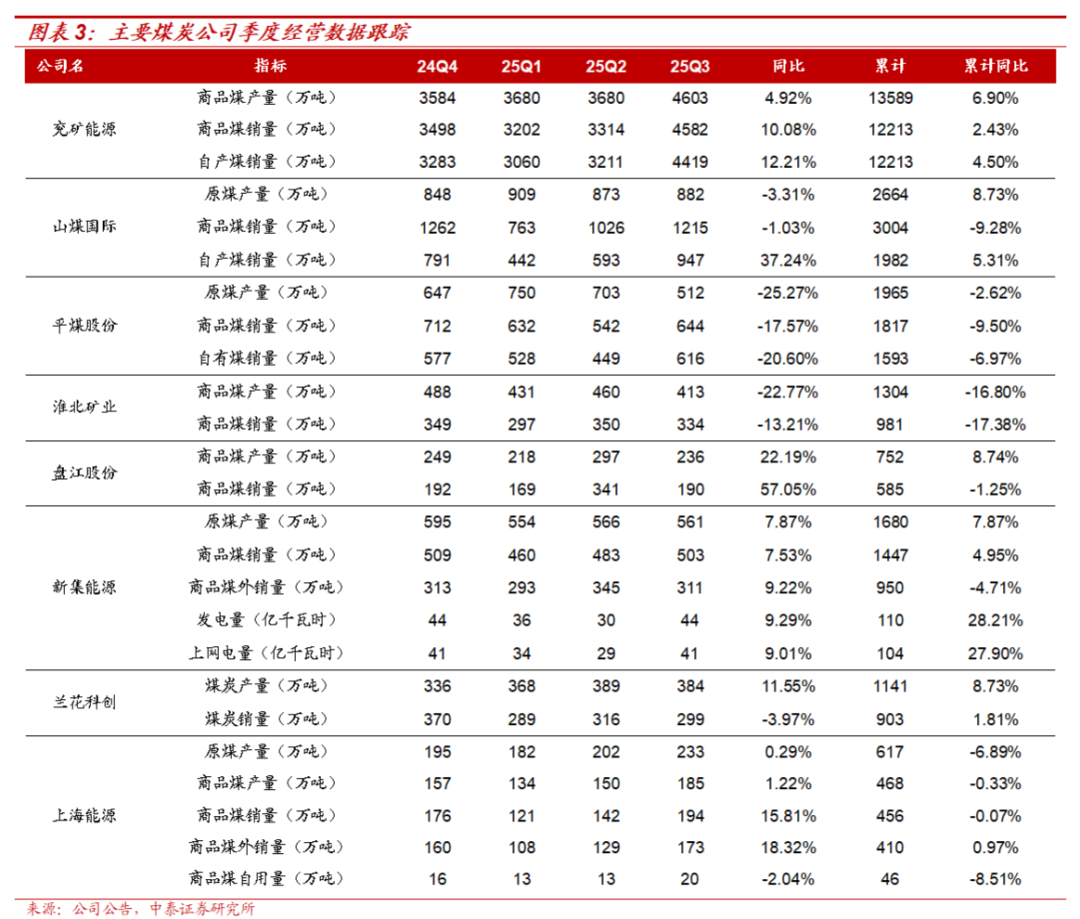

春节过后,在印尼煤与俄煤出口收紧预期、北方港口库存处于同比低位,以及美伊局势带来的地缘风险支撑下,港口煤炭价格延续上涨走势:国内方面,神华产地外购煤价(巴图塔)在2月25日上调后,仅过三天再次调整,所有煤种加涨15元/吨;进口方面,进口煤价持续上涨:截至2月27日,广州港印尼煤(Q5500)库提价852.3元/吨,周环比 5.7%,同比 4.0%;广州港澳洲煤(Q5500)库提价856.1元/吨,周环比 6.7%,年同比 10.4%。供给端:短期多重约束叠加,全球煤炭供给趋紧。1)国内供给短期增量有限。春节后,民营矿陆续复产复工,预计正月十五前后供应将恢复至常态水平;但是,适逢3月初重要会议召开,安全监管严格,预计短期供给增量依旧有限;2)RKAB政策不确定性叠加斋月,印尼煤炭出口料收缩。由于印尼煤炭配额审批的不确定性,此前部分矿商为规避风险,已选择暂停煤炭出口及市场交易,等待政府最新审批结果。此外,印尼国内现已进入斋月,煤炭生产和发运预计进一步放缓。根据中国煤炭资源网的报道,近期,印尼大多数电厂煤炭库存已降至极低水平,平均可用天数仅10天左右。在此背景下,印尼政府与矿商更有可能优先保障当地电煤供给,进一步挤压出口资源量。3)波罗的海冰情威胁俄煤出口。根据中国煤炭资源网报道,波罗的海15年来最大规模的冰情正在限制俄罗斯的出口。2月19日起,俄罗斯乌斯季卢加、圣彼得堡港实施严格通航限制,煤炭出口大幅放缓。2025年俄罗斯17%的出口煤(3050.4万吨)经波罗的海港口运输。此外,2月14日塔曼港遭遇乌克兰无人机的袭击,致使燃料储罐、仓库和港口码头起火,一度引发全球煤价大幅上涨。需求端:美国煤电政策强催化,国内复工节奏偏缓。1)美国煤电复苏预期加强。2026年2月11日,美国总统特朗普签署行政命令,指示五角大楼利用国防合同和资金购买煤电,以复兴美国煤炭行业。该政策引用《国防生产法》,以国家安全名义要求国防部与燃煤电厂签订采购协议,并由能源部提供1.75亿美元升级肯塔基、北卡罗来纳、俄亥俄、弗吉尼亚和西弗吉尼亚州的六个电厂。预计此举有助于应对能源短缺、提升电网稳定性并刺激煤炭消费。政府强调煤炭作为可靠基载电源,能在需求高峰或极端天气下保障供应,尤其支持AI数据中心激增的电力需求。作为全球最大经济体的政府强制采购行为,显著提振了国际煤炭市场信心,成为近期国际动力煤价格上涨的重要催化因素。2)短期国内需求偏弱。节后电厂日耗恢复不及预期,沿海电厂日耗恢复至正常情况下的60%-70%;按照往年规律,下游部分非电行业开工时间安排在正月十五后,叠加未来一周,全国大部分地区气温仍以偏暖为主,华东地区气温普遍升至8-13摄氏度,民用电需求支撑有限。库存端:北港库存同比较低。春节期间港口库存并未累库,且节后库存整体平稳,当前北港库存水平同比低位:截至2026年2月27日,环渤海港煤炭库存为2396万吨,周环比增长1.84%,同比下降18.16%;其中,秦皇岛港煤炭库存为508万吨,周环比增长1.80%,同比下降26.59%。此外,美伊局势仍然维持紧张。根据人民网报道,美方近期持续对伊朗施加军事压力,在中东地区大规模集结兵力。美伊局势延续紧张的背景下,国际能源价格或将持续抬升,带动煤炭价格走强。展望后市,海外煤炭供给不确定性仍存,叠加美伊局势扰动全球能源价格,国际煤价对国内形成持续拉动,叠加国内港口库存低位运行,预计煤价易涨难跌。投资思路:淡季不淡,煤价强势有望超预期,关注弹性标的。近期煤炭板块受国际煤炭供给收缩影响而表现较强。展望后市,我们仍然看好煤炭股投资机会:一方面,煤炭板块机构持仓徘徊在低位,筹码结构健康,交易并不拥挤;另一方面,预核增产能退出预期有望落地,叠加印尼煤炭供给收缩预期加强,全球煤炭供需或再平衡,后市煤价震荡偏强运行。因此,交易面与基本面共振,看好煤炭板块投资机会,把握三条主线。1)基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置【中国神华A H】【中煤能源A H】【新集能源】【淮河能源】等红利属性较强的标的;2)基于企业自身产能增长逻辑,叠加盈利弹性较大,重点推荐α与β共振的【兖矿能源A H】【华阳股份】,【山煤国际】【晋控煤业】【陕西煤业】【兰花科创】【广汇能源】有望受益;3)基于煤价见底、盈利改善,重点推荐困境反转的炼焦煤【潞安环能】【平煤股份】【淮北矿业】【山西焦煤】,【上海能源】【神火股份】【永泰能源】【盘江股份】有望受益。动力煤方面,京唐港动力末煤价格周环比上涨27元/吨

供应方面,截至2026年02月28日,462家样本矿山动力煤日均产量491.40万吨,周环比增长11.71%,同比下降14.41%。需求方面,截至2026年02月27日,25省综合日耗煤481.20万吨,相比于上周增长112.60万吨,周环比增长30.55%,同比下降14.29%。港口价格方面,截至2026年02月28日,京唐港动力末煤(Q5500)山西产平仓价750元/吨,相比于上周上涨27元/吨,周环比增长3.73%,相比于去年同期上涨53元/吨,年同比增长7.60%。

供应方面,截至2026年02月28日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为64.90万吨和16.91万吨,周环比分别为 41.46%和-30.53%,同比分别-12.24%和-30.04%。需求方面,截至2026年02月28日,247家钢企铁水日产为233.3万吨,周环比 1.21%,同比 2.34%。产地价格方面,截至2026年02月28日,柳林高硫/低硫主焦价格指数(含税)分别为1200和1550元/吨,相比于上周分别下跌30元/吨和持平,周环比分别-2.44%和持平,相比于去年同期分别上涨60元/吨和上涨280元/吨,年同比分别 5.26%和 22.05%。港口价格方面,截至2026年02月28日,京唐港山西产主焦煤库提价(含税)为1660元/吨,相比于上周持平,周环比持平,相比于去年同期增长270元/吨,年同比增长19.42%。

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

VIP复盘网

VIP复盘网