【华创交运公用|业绩点评】皖仪科技:2025年归母净利同比+296%,科学仪器空间广阔,核聚变+医疗领域打开成长空间

时间:2026-02-28 22:56

上述文章报告出品方/作者:华创证券 吴一凡、吴晨玥等;仅供参考,投资者应独立决策并承担投资风险。

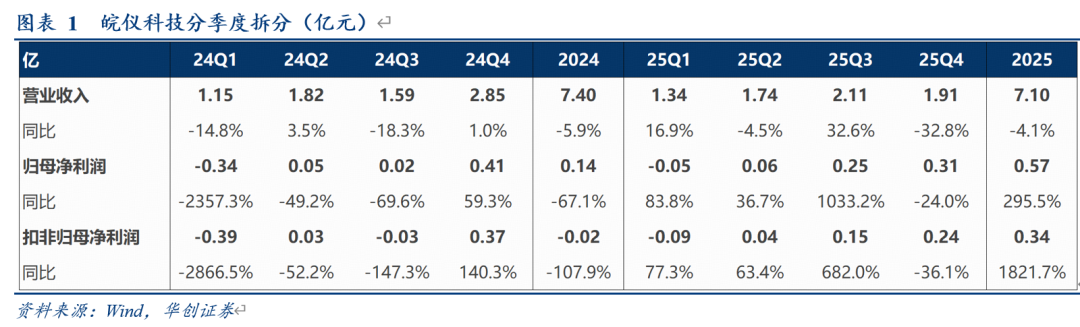

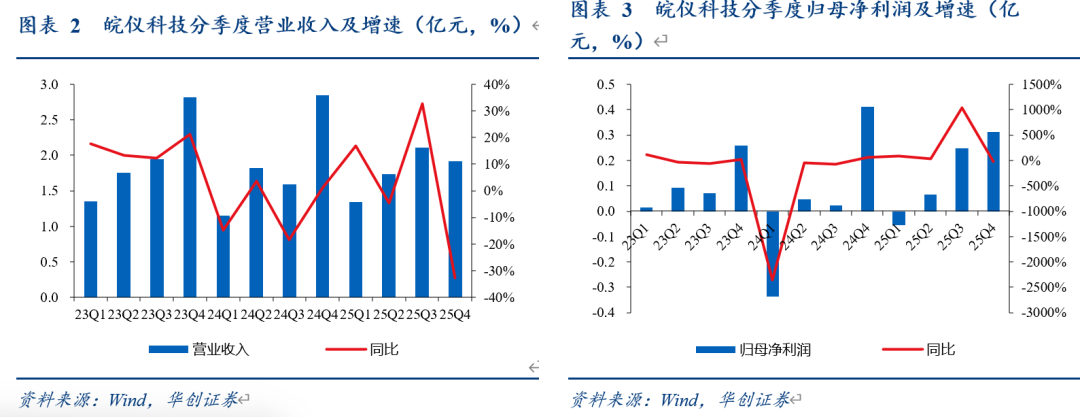

公司公告2025年业绩快报:2025年公司实现营业收入7.10亿元,同比-4.1%;实现归母净利润0.57亿元(我们此前预期为0.53亿元,略超此前预期),同比 295.5%;实现扣非净利润0.34亿元,2024年同期扣非亏损0.02亿元。2025Q4公司实现营业收入1.91亿元,同比-32.8%;实现归母净利润0.31亿元,同比-24.0%;实现扣非净利润0.24亿元,同比-36.1%。

盈利水平显著改善,政府补助增厚业绩。公司解释2025年业绩增长主要系公司持续提升运营管理效率,通过产品结构优化和多项降本增效措施,实现了毛利率的提升与费用端的优化。此外,随着研发项目的开展,公司2025年收到的政府补助同比增长,进一步增厚了利润水平,使得公司整体盈利水平同比提升较为明显。切入可控核聚变检漏领域,或催生未来增量潜力。我们预计可控核聚变领域在2025~28年逐步进入资本开支扩张周期,或带动产业链订单放量。公司核心产品氦质谱检漏仪可用于核聚变装置的真空检漏。真空检漏是托卡马克装置的关键工程技术,且真空泄漏有严重的危害。目前氦质谱检漏方式是较为主流的方式,公司产品卡位在真空检漏环节,且作为聚变产业联盟理事单位之一,目前已经与合肥能源研究院合作共建实验室,深化科研技术优势。实验室分析仪器国产替代空间广阔。公司持续研发投入,目前产品矩阵日趋完善,已经形成了质谱、色谱等多个产品系列。实验室仪器质谱/色谱/光谱三大仪器对应超500亿市场空间,国产仪器渗透率仍较低,进口占比超7成,未来国产替代空间广阔。同时,公司对标国外先进技术不断通过研发投入强化技术优势,研发费用率居行业前列,后续或将逐步进入收获期。医疗仪器取得突破进展,远期增长弹性可期。公司在医疗仪器领域已构建起以微创手术器械和高值耗材为核心的生命健康产品布局,在超声刀和血液透析设备方面取得突破性进展,已取得超声软组织手术设备及一次性使用超声软组织手术刀头的三类医疗器械注册证,其3mm和5mm两款超声刀均成功中选广东联盟15省市集采,预计未来医疗仪器板块将成为公司新的增长极。投资建议:我们预计公司2026~2027年归母净利润为1.03、1.47亿元,同比分别为 80%、 43%;对应PE分别为38x、27x。考虑到公司处于业绩高增长阶段,2026-2028年对应复合增速约为41%,参考可比公司估值水平,假设PEG为1.2x,给予公司2026年49x PE,对应目标市值50亿,目标价37.4元,目标价较现价29%空间,维持“强推”评级。风险提示:新业务拓展不及预期、核聚变进展不及预期、科学仪器行业竞争加剧等。

VIP复盘网

VIP复盘网