摘要:

1)行业涨跌幅:

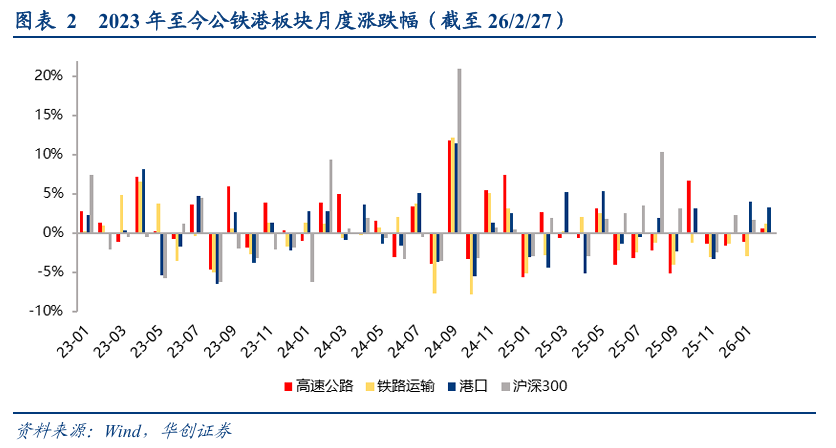

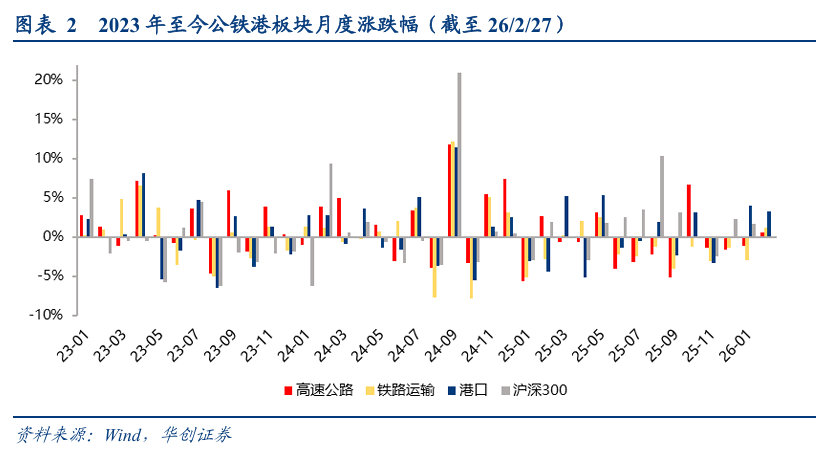

2026/2/1-2/27期间,高速公路、铁路运输、港口累计涨跌幅 0.56%、 1.15%、 3.33%,2月红利资产(公铁港)整体跑输交运指数。

年初至今,高速公路、铁路运输、港口累计涨跌幅-0.56%、-1.87%、 7.45%,仅港口跑赢沪深300指数与交运指数。

2)红利资产个股表现:

3)利率环境:仍处于低位。

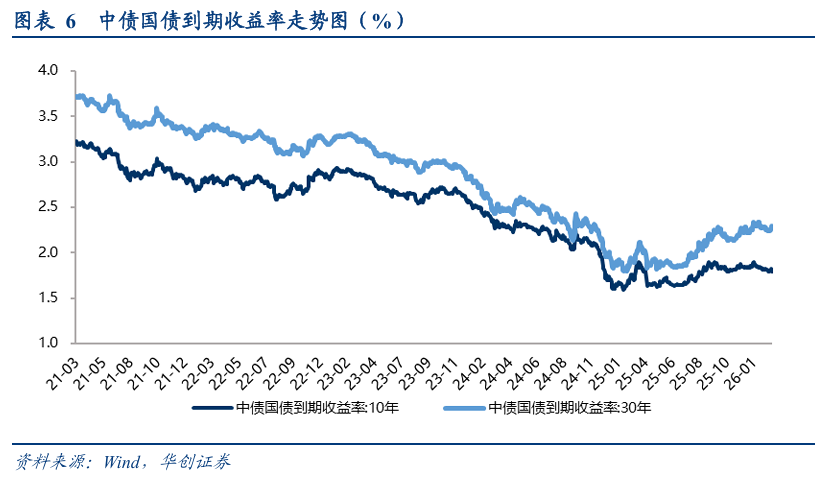

2026年2月,国债收益率节前下行、节后调整,截至2026/2/27,10年中债国债到期收益率为1.79%,较2026/1/31的1.81%下跌2bp,30年中债国债到期收益率2.29%。

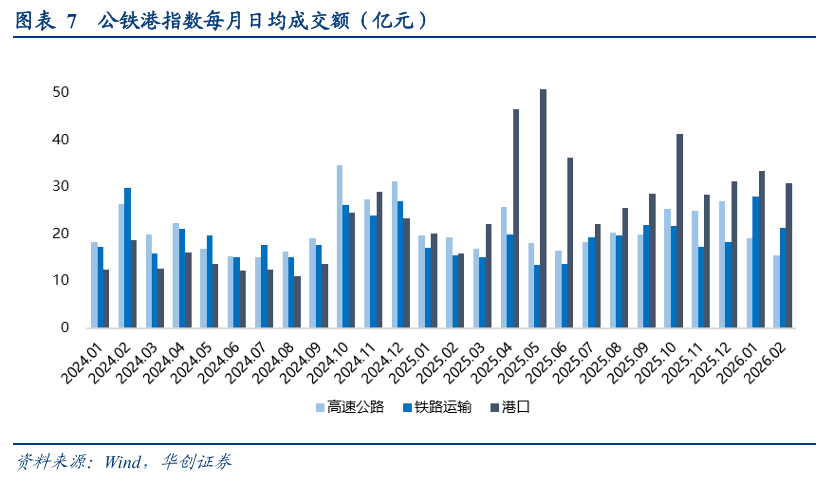

4)行业成交额:2月港口日均成交额继续增长。

2026/2/1-2/27,高速公路日均成交额15.49亿元,同比下降19.8%,铁路日均成交额21.26亿元,同比上升37.3%,港口日均成交额30.71亿元,同比上升92.9%。

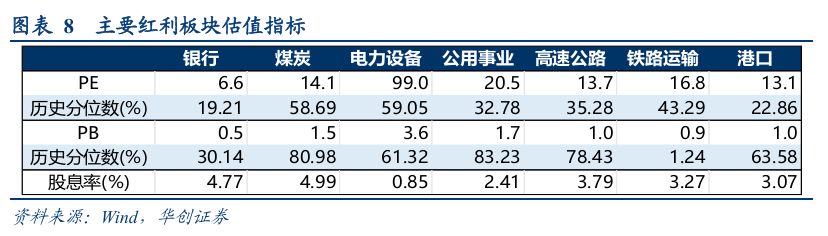

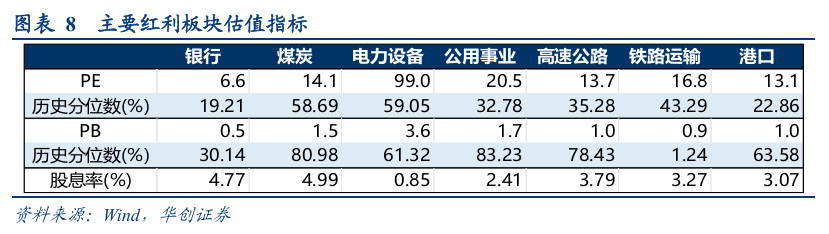

相较银行、煤炭、电力设备、公用事业,从PE历史分位数看,电力设备为主要红利资产细分行业中最高,银行为最低;PB历史分位数,煤炭为主要红利资产细分行业中最高,铁路运输为最低;从行业整体股息率看,高速公路、铁路运输与港口均在3%-4%区间内,煤炭和银行领先。

6)资本运作:

皖通高速拟投资54.2亿元改扩建连霍高速安徽段。

7)分红:

京沪高铁制定未来三年(2025-2027年)分红回报规划,在无重大投资计划或现金支出时,分红比例将不低于55%。2024年公司分红比例为45.29%,则预计2025年分红比例将同比提升近10pct。

二、行业数据:

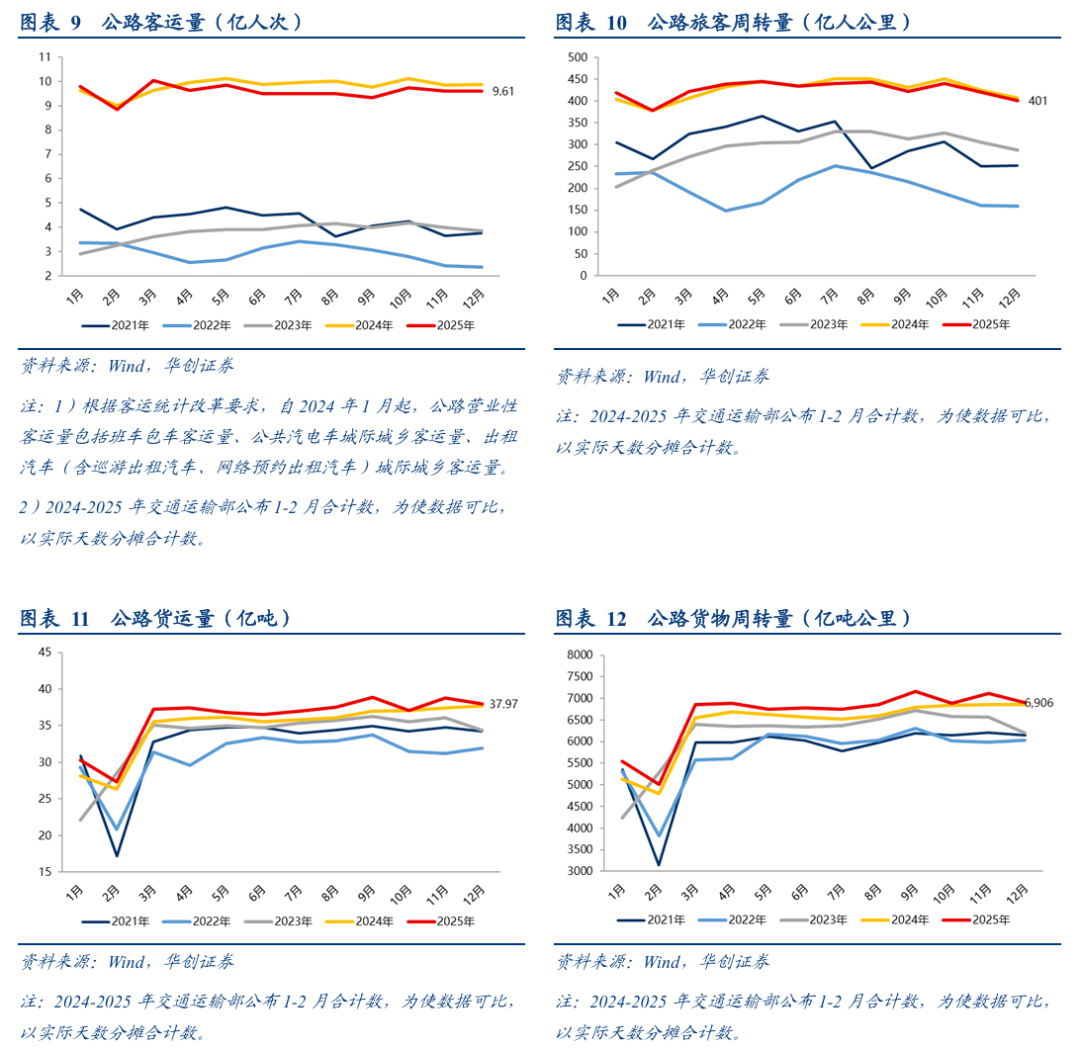

1)高速公路:客运量,2025年12月,公路客运量为9.61亿人次,同比下降2.6%;2025年1-12月,公路客运量累计114.92亿人次,同比下降2.4%。货运量,2025年12月,公路货运量为37.97亿吨,同比增长0.6%;2025年1-12月,公路货运量累计432.88亿吨,同比增长3.4%。三、投资建议:

风险提示:经济出现下滑、改革不及预期、并购整合等资本运作不及预期。

正文:

一、月度行情表现:红利资产表现一般,均跑输交运指数

(一)2026年2月红利资产表现一般

1、交通运输行业排名中游

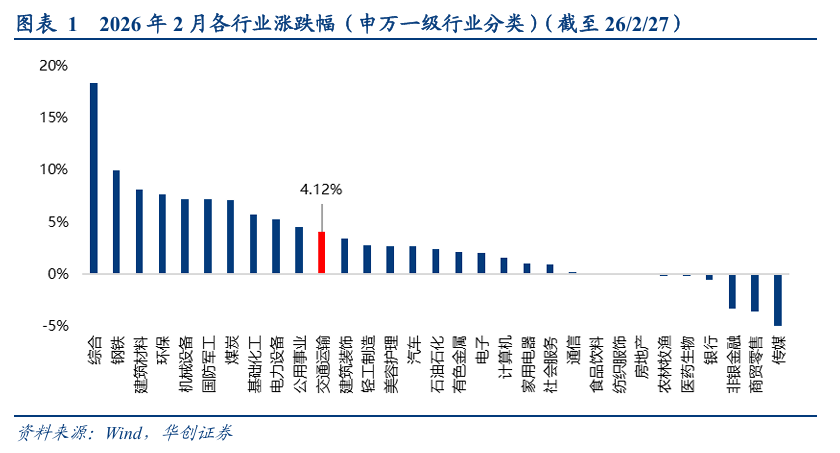

2026年2月1日至2月27日,交通运输行业累计上涨4.12%,跑赢沪深300指数4.03pct,涨跌幅在31个申万一级行业中排名第11。

年初至今,交通运输行业累计上涨3.72%,跑赢沪深300指数1.98pct,涨跌幅在31个申万一级行业中排名第22。

具体看交运红利资产细分板块,2026年2月1日至2月27日期间,高速公路、铁路运输、港口累计涨跌幅 0.56%、 1.15%、 3.33%,2月红利资产(公铁港)表现一般,均跑赢沪深300指数、跑输交运指数。

年初至今,高速公路、铁路运输、港口累计涨跌幅-0.56%、-1.87%、 7.45%。

3、个股表现:2月A股表现一般、H股分化较大

1)A股表现:2月多数个股跑输交运指数

2月1日至2月27日期间,交运红利个股表现一般,高速公路、铁路运输与港口板块均有半数或半数以上个股累计上涨,但多数个股跑输交运指数。涨跌幅看,仅北部湾港涨幅超过10%。

高速公路板块涨幅前三:招商公路( 3.30%)>吉林高速( 3.10%)>现代投资( 1.87%);

铁路运输板块涨幅前三:京沪高铁( 1.64%)>大秦铁路( 1.59%)>中铁特货(0%);

港口板块涨幅前三:北部湾港( 16.67%)>宁波港( 9.21%)>招商港口( 4.22%)。

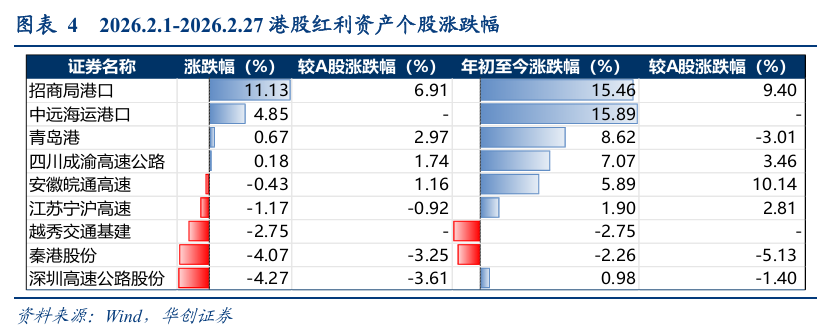

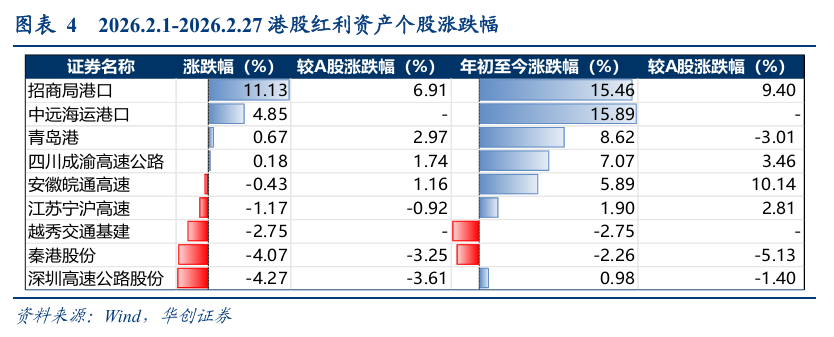

2)H股表现:2月分化较大

涨幅前三:招商局港口( 11.13%)>中远海运港口( 4.85%)>青岛港( 0.67%);

年初至今,涨幅前三:中远海运港口( 15.89%)>招商局港口( 15.46%)>青岛港( 8.62%);

较A股涨跌幅前三:安徽皖通高速(跑赢A股10.14pct)>招商局港口(跑赢A股9.40pct)>四川成渝高速公路(跑赢A股3.46pct)。

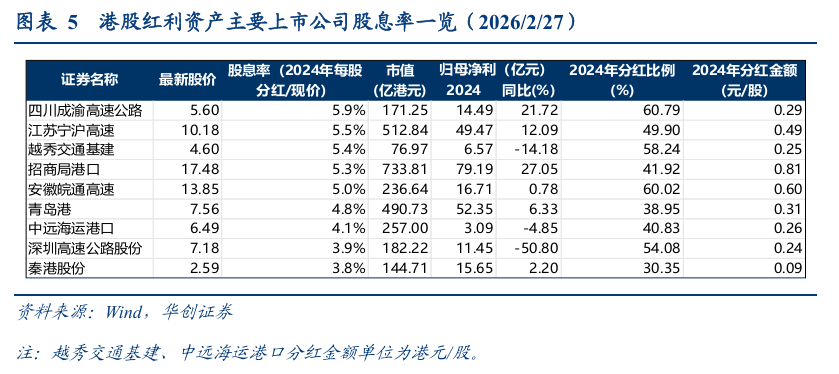

对应港股24年分红股息率(2026/2/27):

大于5%:四川成渝高速公路(5.9%)>江苏宁沪高速(5.5%)>越秀交通基建(5.4%)>招商局港口(5.3%)>安徽皖通高速(5.0%);

4%-5%:青岛港(4.8%)>中远海运港口(4.1%)。

整体上港股交运红利资产股息率高于A股交运红利资产股息率。

(二)市场环境:低利率环境 港口成交额回升

1、利率环境:仍处于低利率环境

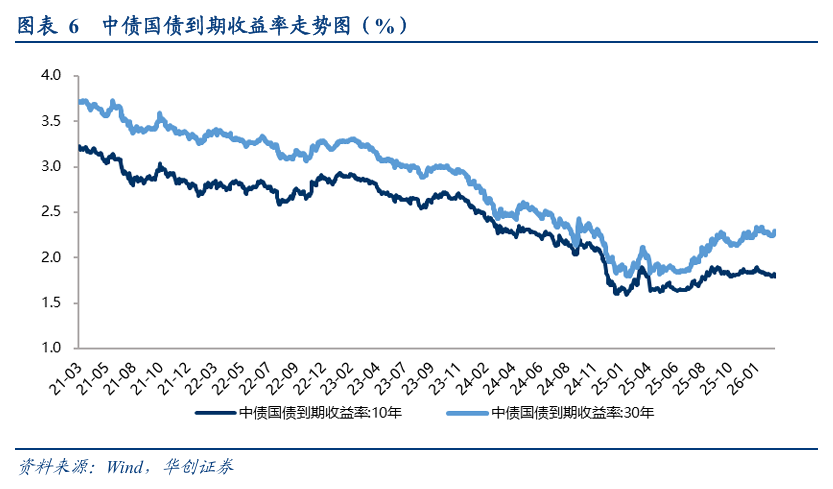

2026年2月,国债收益率节前下行、节后调整,历史来看处于低位。

2月以来,春节前后的国债收益率走势呈现典型的“节前下行,节后调整”特征。10年期国债收益率在春节前下行突破1.8%的关键点位,节后有所回升,但在2月最后一个交易日再次跌破1.8%,历史来看仍处于低位。

截至2026/2/27,10年中债国债到期收益率为1.79%,较2026/1/31的1.81%下跌2bp,30年中债国债到期收益率2.29%。

2、市场交易情况

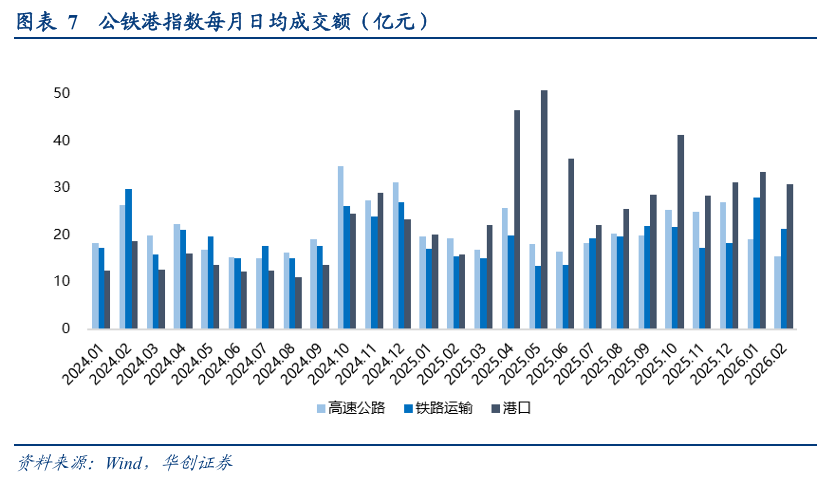

2026年2月,港口日均成交额继续增长。

2026年2月1日至2月27日,高速公路日均成交额15.49亿元,同比下降19.8%,铁路日均成交额21.26亿元,同比上升37.3%,港口日均成交额30.71亿元,同比上升92.9%。

相较银行、煤炭、电力设备、公用事业,从PE历史分位数看,电力设备为主要红利资产细分行业中最高,银行为最低;PB历史分位数,煤炭为主要红利资产细分行业中最高,铁路运输为最低;从行业整体股息率看,高速公路、铁路运输与港口均在3%-4%区间内,煤炭和银行领先。

公路行业整体PE为13.7倍,2000年至今的历史分位数35.28,PB为1倍,历史分位数78.43。

铁路行业整体PE为16.8倍,2000年至今的历史分位数43.29,PB为0.9倍,历史分位数1.24。

港口行业整体PE为13.1倍,2000年至今的历史分位数22.86,PB为1倍,历史分位数63.58。

(三)资本运作

1、皖通高速:拟投资54.2亿元改扩建连霍高速安徽段

皖通高速2月6日晚间公告称,公司拟投资G30连霍高速公路安徽段改扩建工程。本项目估算总投资金额约为54.2亿元,其中资本金约为10.84亿元,为公司自有资金,其余43.36亿元由公司通过国内银行贷款等方式解决。

连霍高速安徽段是国家高速公路主干线G30连霍高速和安徽省“五纵十横”的重要组成部分,全长约54公里,双向4车道,设计速度120km/h,收费经营期限30年,自2002年7月1日至2032年6月30日。作为承东启西的中间节点,近年来节假日和货运高峰时段经常发生拥堵,亟需通过改扩建提升通行效率。目前,连霍高速河南段、江苏段均已启动改扩建前期工作。连霍高速安徽段同步启动改扩建,可以避免原有四车道形成“卡脖子”路段,提升路网整体效率,有效保障路段通行费收入稳步增长。

改扩建项目全线采用既有高速公路两侧拼宽为主、局部单侧分离加宽为辅的原址改扩建方案,由双向四车道改扩建为双向八车道,全线设计速度120公里/小时,整体式路基宽度42米、单侧分离增建路基宽度20.75米。本项目拟于2026年开工建设,2029年建成通车,建设期约3年。

二、公路板块跟踪

(一)行业月度数据跟踪

公路客运量:2025年12月,公路客运量为9.61亿人次,同比下降2.6%;2025年1-12月,公路客运量累计114.92亿人次,同比下降2.4%。

公路旅客周转量:2025年12月,公路旅客周转量为401亿人公里,同比下降1.4%;2025年1-12月,公路旅客周转量累计5105亿人公里,同比下降0.2%。

公路货运量:2025年12月,公路货运量为37.97亿吨,同比增长0.6%;2025年1-12月,公路货运量累计432.88亿吨,同比增长3.4%。

公路货物周转量:2025年12月,公路货物周转量为6906亿吨公里,同比增长0.8%;2025年1-12月,公路货物周转量79510亿吨公里,同比增长3.5%。

(二)重点公司动态聚焦

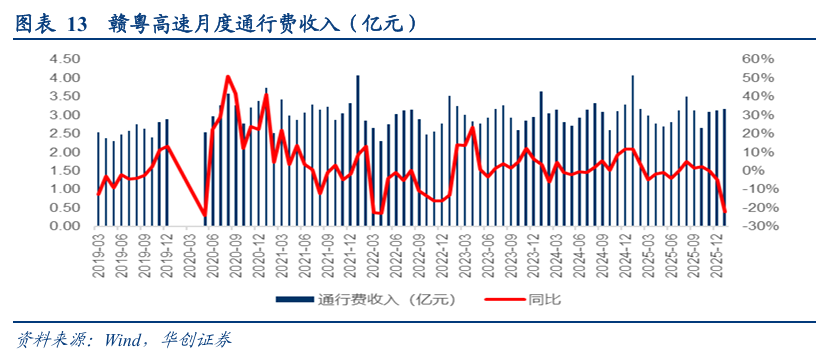

1、赣粤高速发布2026年1月通行费收入

2026年1月,赣粤高速实现车辆通行服务收入3.17亿元,同比-22.1%。

其中,昌九高速的收入1.07元,同比-18.48%;昌樟高速为5859万元,同比-3.31%;昌泰高速为7209万元,同比-16.04%;九景高速为4788万元,同比-32.93%;彭湖高速为629万元,同比-46.61%;温厚高速为911万元,同比-19.69%;昌奉高速为990万元,同比-36.64%;奉铜高速676万元,同比-66%。

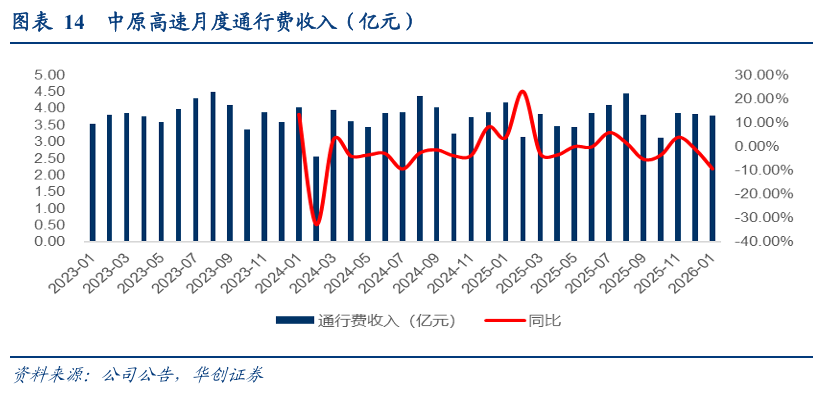

2、中原高速发布2026年1月通行费收入

2026年1月,中原高速实现车辆通行服务收入3.78亿元,同比-9.45%。

其中,京港澳高速公路郑州至漯河段的收入为1.71亿元,同比-6.4%;京港澳高速公路漯河至驻马店段为4163万元,同比-9.2%;郑栾高速公路郑州至尧山段为6219万元,同比-11.21%;郑州至民权高速公路为4390万元,同比-9.38%;德上高速公路永城段为769万元,同比-36.61%;商丘至登封高速公路为5080万元,同比-11.58%。

3、四川成渝:2026年第一次临时股东会审议通过关于全资子公司收购荆宜公司85%股权暨关联交易的议案

四川成渝1月30日公告称,公司于2026年1月30日以现场投票与网络投票相结合的方式,召开了公司2026年第一次临时股东会。本次股东会审议了非累积投票议案。议案名称为《关于本公司全资子公司收购荆宜公司85%股权暨关联交易的议案》。该议案审议结果为通过。

山东高速2月4日公告称,公司控股股东山东高速集团有限公司向安徽皖通高速公路股份有限公司协议转让公司部分股份已完成过户登记。

公告显示,2025年10月21日,高速集团与皖通高速签署《股份转让协议》,高速集团通过非公开协议转让方式,以8.92元/股的价格向皖通高速转让所持公司7%股份,交易金额为人民币30.19亿元。

本次协议转让已取得上海证券交易所的合规性确认,并于2026年2月4日收到中国证券登记结算有限责任公司出具的《证券过户登记确认书》。截至过户登记日,高速集团持股比例由70.57%减少至63.57%,皖通高速持股比例为7%。

三、铁路板块跟踪

(一)行业月度数据跟踪

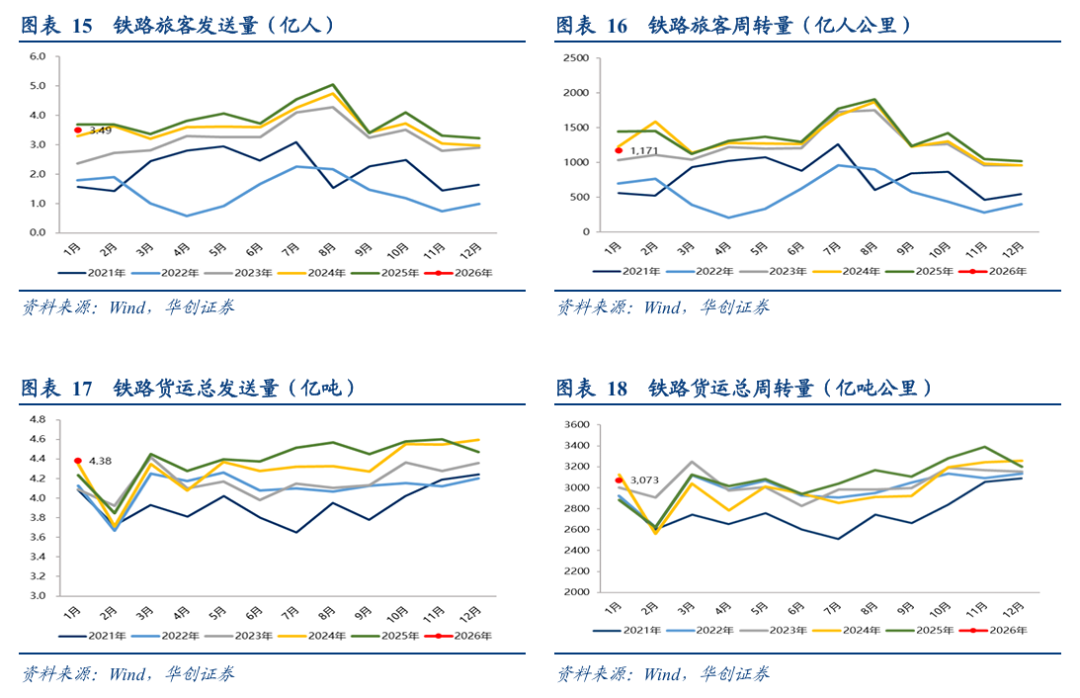

铁路旅客发送量:2026年1月,铁路旅客发送量为3.49亿人次,同比-5.2%,环比 8.2%。

铁路旅客周转量:2026年1月,铁路旅客周转量为1171亿人公里,同比-19.1%,环比 15.3%。

铁路货运总发送量:2026年1月,铁路货运总发送量为4.38亿吨,同比 3.6%,环比-2%。

铁路货运总周转量:2026年1月,铁路货运总周转量为3073亿吨公里,同比 6.5%,环比-4.1%。

(二)重点公司动态聚焦

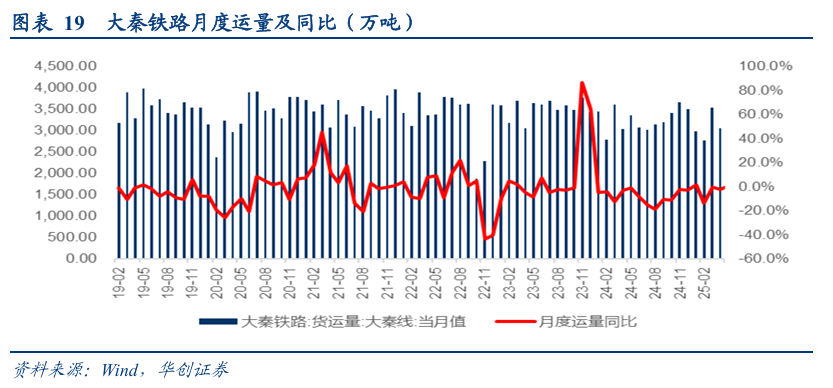

1、大秦铁路公告2026年1月生产经营数据

2026年1月,公司核心经营资产大秦线完成货物运输量3128万吨,同比增长5.00%。日均运量100.90万吨。大秦线日均开行重车84.6列,其中:日均开行2万吨列车44.5列。

2、京沪高铁:2025-2027年现金分红不低于归母净利润55%

2月27日,京沪高铁公告,公司制定了未来三年(2025-2027年)股东分红回报规划,旨在创建健全科学、持续、稳定的分红回报机制,积极回报投资者。

根据规划,公司在无重大投资计划或现金支出时,每年累计分配的利润将不低于当年合并报表归母净利润总额的55%,利润分配主要采取现金分红方式。公司将优先采取现金方式进行利润分配,并在符合条件的情况下进行中期利润分配。

2024年公司分红比例为45.29%,根据《未来三年(2025-2027年)股东分红回报规划》,2025年分红比例至少55%,同比提升近10pct。

四、港口板块跟踪

(一)行业月度数据跟踪

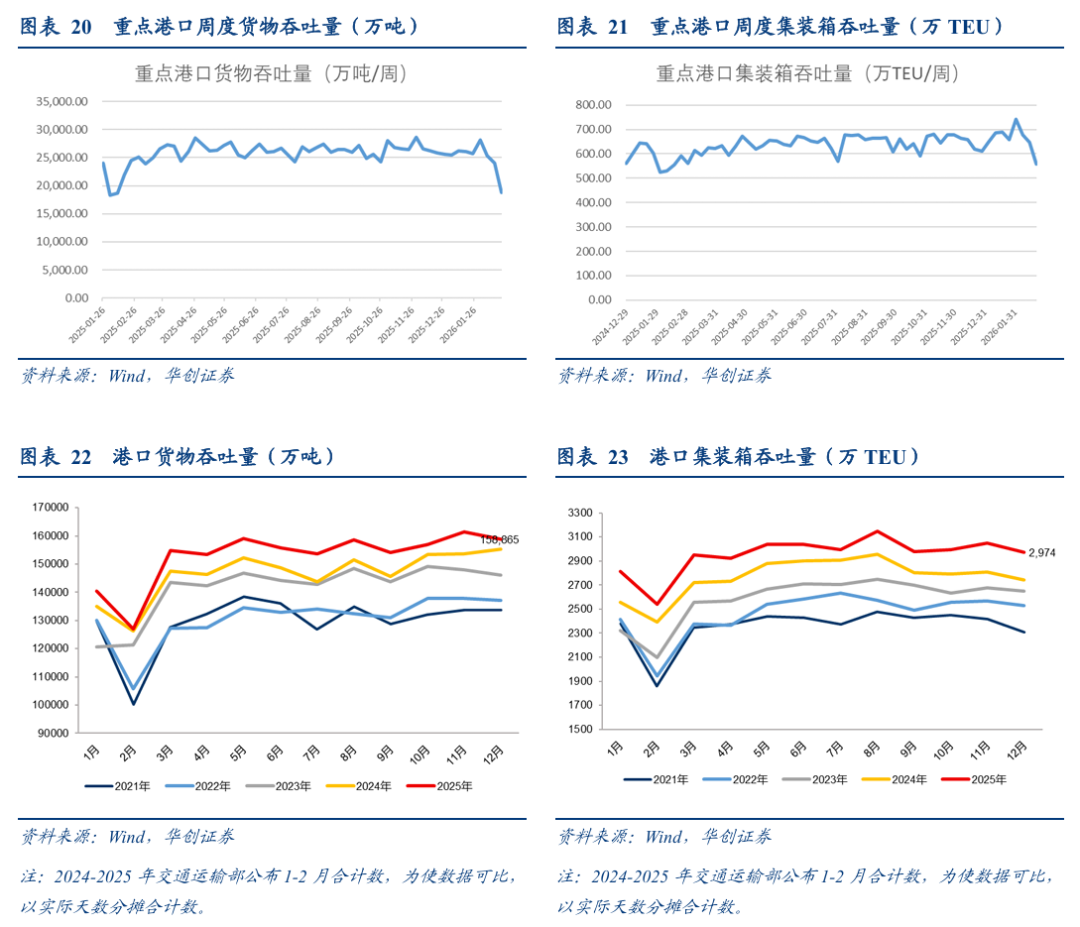

交通运输部重点监测港口周度吞吐量:过去四周(2026/1/26-2026/2/22,2026年第5-8周)监测港口货物吞吐量9.62亿吨,同比增长15.1%,年初至今累计19.98亿吨,同比增长9.3%;过去四周集装箱2626.7万标箱,同比增长19.3%,年初至今累计5309万标箱,同比增长13.2%。

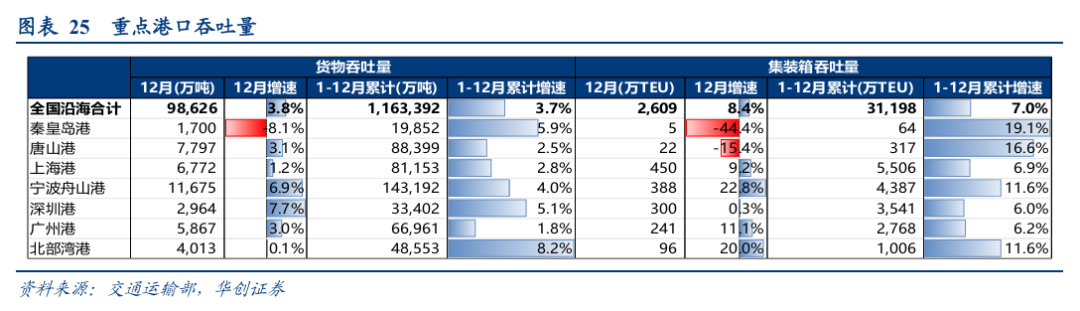

港口货物吞吐量:2025年12月,港口货物累计吞吐量为158865万吨,同比增长2.2%。

其中,12月内贸货物累计吞吐量109686万吨,同比下降1.5%;外贸货物累计吞吐量49179万吨,同比增长11.6%。

2025年1-12月,港口货物累计吞吐量为1833806万吨,同比增长4.2%。

其中,1-12月内贸货物累计吞吐量1268550万吨,同比增长4%;外贸货物累计吞吐量565256万吨,同比增长4.7%。

港口集装箱吞吐量:2025年12月,港口集装箱累计吞吐量为2974万标箱,同比增长8.3%。

2025年1-12月,港口集装箱累计吞吐量为35447万标箱,同比增长6.8%。

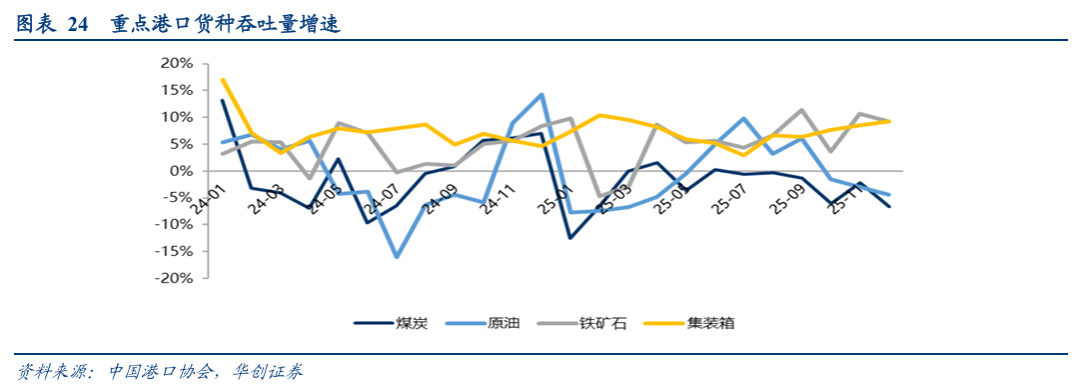

重点港口货种吞吐量增速:

2025年12月,铁矿石( 9.3%)>集装箱( 9.2%)>原油(-4.4%)>煤炭(-6.7%)。

2025年1-12月,集装箱( 7.3%)>铁矿石( 5.7%)>原油(-0.7%)>煤炭(-3.3%)。

(二)重点公司动态聚焦

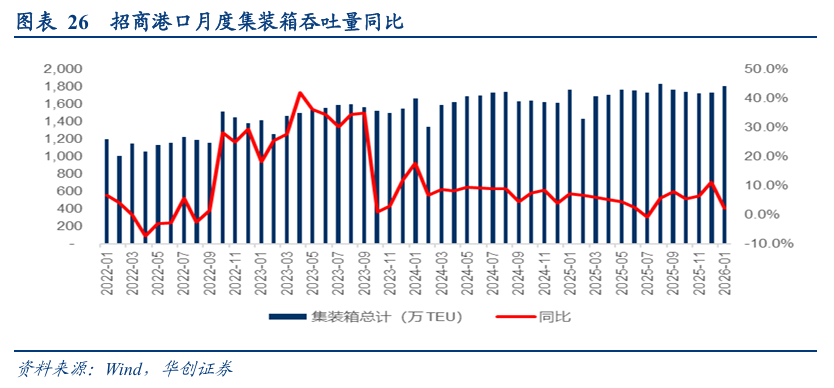

1、招商港口公告2026年1月业务量数据

2026年1月,招商港口完成集装箱吞吐量1808.3万TEU,同比 2.2%,完成散杂货吞吐量10731.5万吨,同比-3.7%。

2、唐山港:持股5%以上股东增持计划实施完毕

唐山港2月4日晚间发布公告称,持股5%以上股东建投交通于2025年3月1日披露增持计划,拟在12个月内增持2.5亿-5亿元公司股份。2026年2月4日,公司收到告知函,建投交通已完成增持。自2025年3月11日至2月3日,其以集中竞价方式增持1.24亿股,占总股本2.08%,累计增持4.99亿元。增持后,建投交通持股比例升至10.20%。

3、厦门港务:2025年第三季度拟每10股派0.3元

厦门港务2月24日发布公告称,公司2025年第三季度利润分配方案为:向全体股东每10股派0.3元(含税)。公司2025年第三季度不进行资本公积转增股本。

五、投资建议:

1、公路:继续首推A/H股息率最高的四川成渝/四川成渝高速公路,我们认为公司具备业绩增长稳定性,结合高分红及“大集团、小公司”逻辑,公司为少有的具备成长潜力的优质高速资产;

继续重点推荐高速公路行业市值管理典范、ROE水平领先的皖通高速,位于交通强省、分红领先的山东高速、宁沪高速,可视为行业ETF增强的招商公路,以及低估值、存在通过企业改革经营释放活力潜力的赣粤高速。

2、港口:重点推荐招商港口,海外资产布局、提升分红比例;推荐青岛港整合优化、业绩稳健增长;唐山港高分红优质港口标的;厦门港务资产注入一旦完成,盈利能力、红利属性或迎双提升。

3、铁路:长久期 改革红利,重视铁路行业投资机会

长久期 改革红利,重视铁路行业投资机会。我们对红利的理解,从静态到动态到泛红利,对于铁路这类长久期、类永续经营资产,改革释放未来经营活力同样是红利。

持续推荐京沪高铁:黄金线路现金牛资产,稀缺资源存在价格弹性潜力;从高股息资产维度,推荐大秦铁路。建议关注广深铁路:PB破净的潜力资产,公司近年来过港直通车升级、加开跨线车、以及未来广州站与广州东站的改造项目或对公司经营带来全新增长空间。

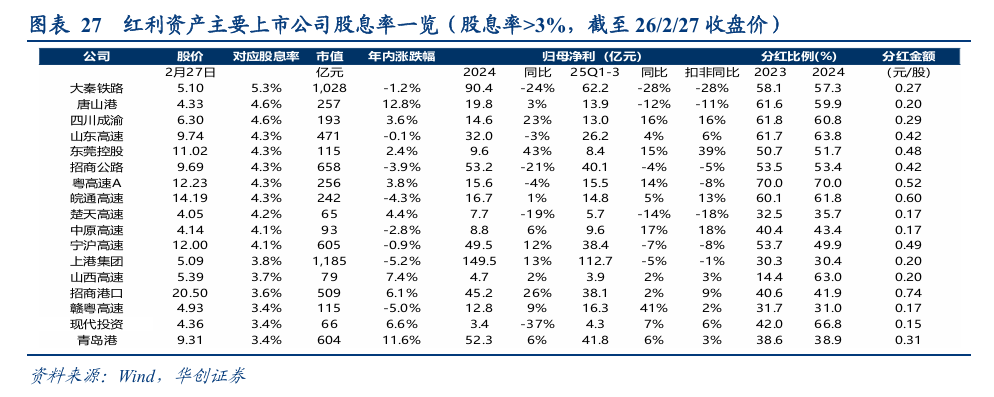

对应24年分红股息率(2024年每股分红/当前股价,2026/2/27):

大于4%:大秦铁路(5.3%)>唐山港(4.6%)>四川成渝(4.6%)>山东高速(4.3%)>东莞控股(4.3%)>招商公路(4.3%)>粤高速A(4.3%)>皖通高速(4.3%)>楚天高速(4.2%)>中原高速(4.1%)>宁沪高速(4.1%);

3%-4%:上港集团(3.8%)>山西高速(3.7%)>招商港口(3.6%)>赣粤高速(3.4%)>现代投资(3.4%)>青岛港(3.4%)。

此外,中谷物流股息率7.3%,四川成渝高速公路(H股)股息率5.9%,厦门国贸4.9%,厦门象屿2.9%。

风险提示:经济出现下滑、改革不及预期、并购整合等资本运作不及预期。

VIP复盘网

VIP复盘网