报告摘要

本周(8月11日-8月15日)行情回顾

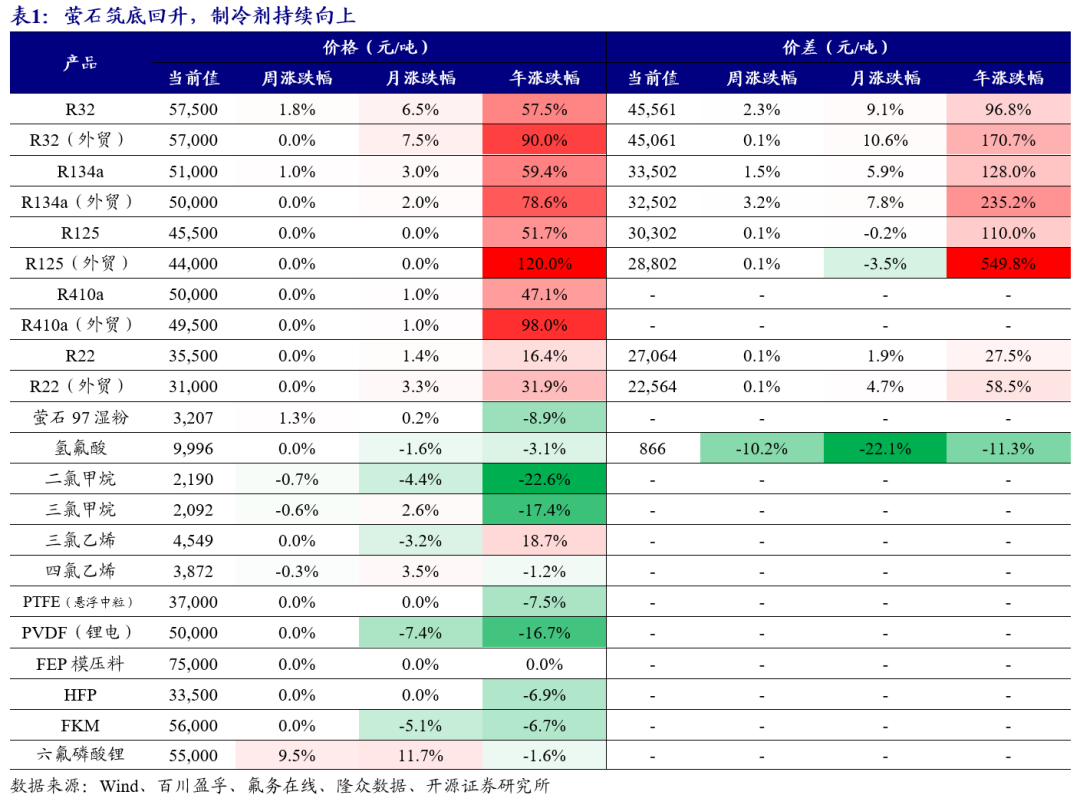

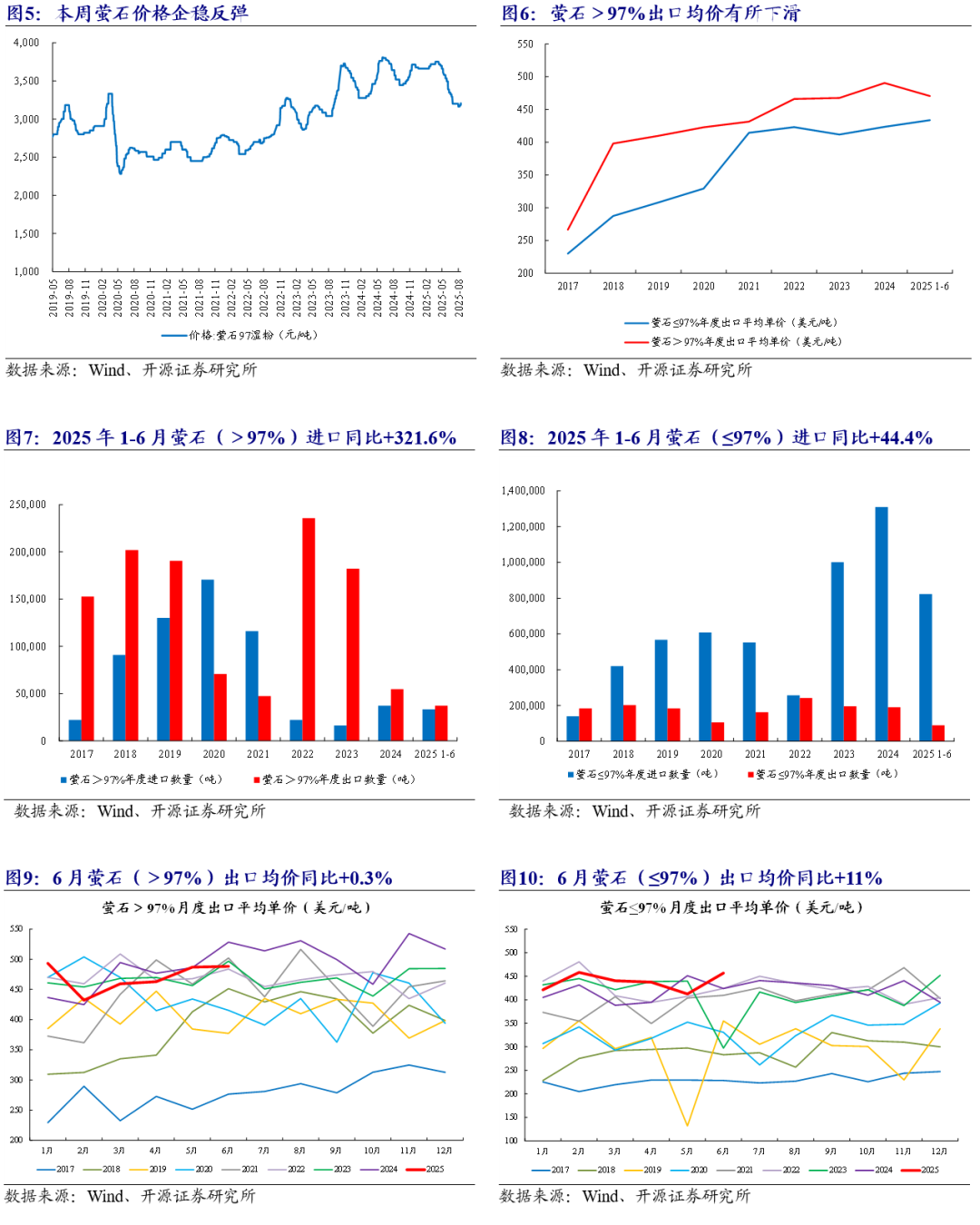

萤石:据百川盈孚数据,截至8月15日,萤石97湿粉市场均价3,207元/吨,较上周同期上涨1.33%;8月均价(截至8月15日)3,175元/吨,同比下跌10.52%;2025年(截至8月15日)均价3,509元/吨,较2024年均价下跌1.03%。

又据氟务在线跟踪,当前萤石市场呈现供应紧张、价格上行但成交放缓的博弈格局。后市来看,现阶段萤石市场筑底上涨,阶段性易涨难跌。

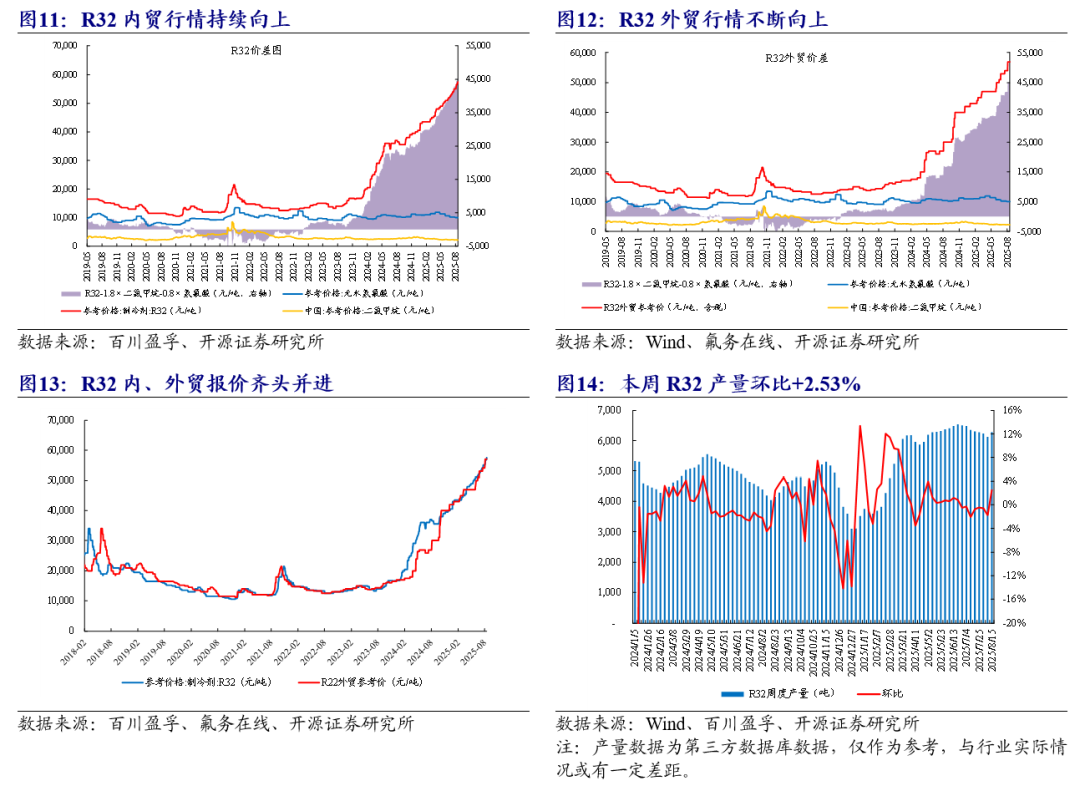

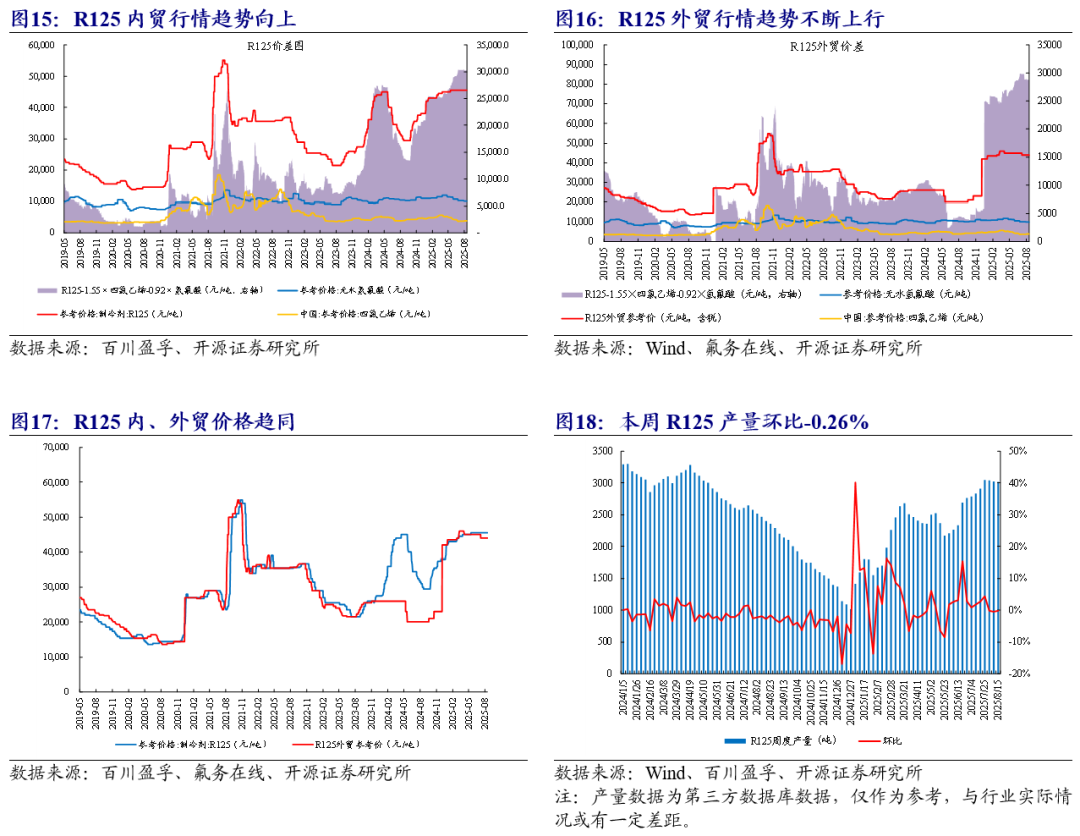

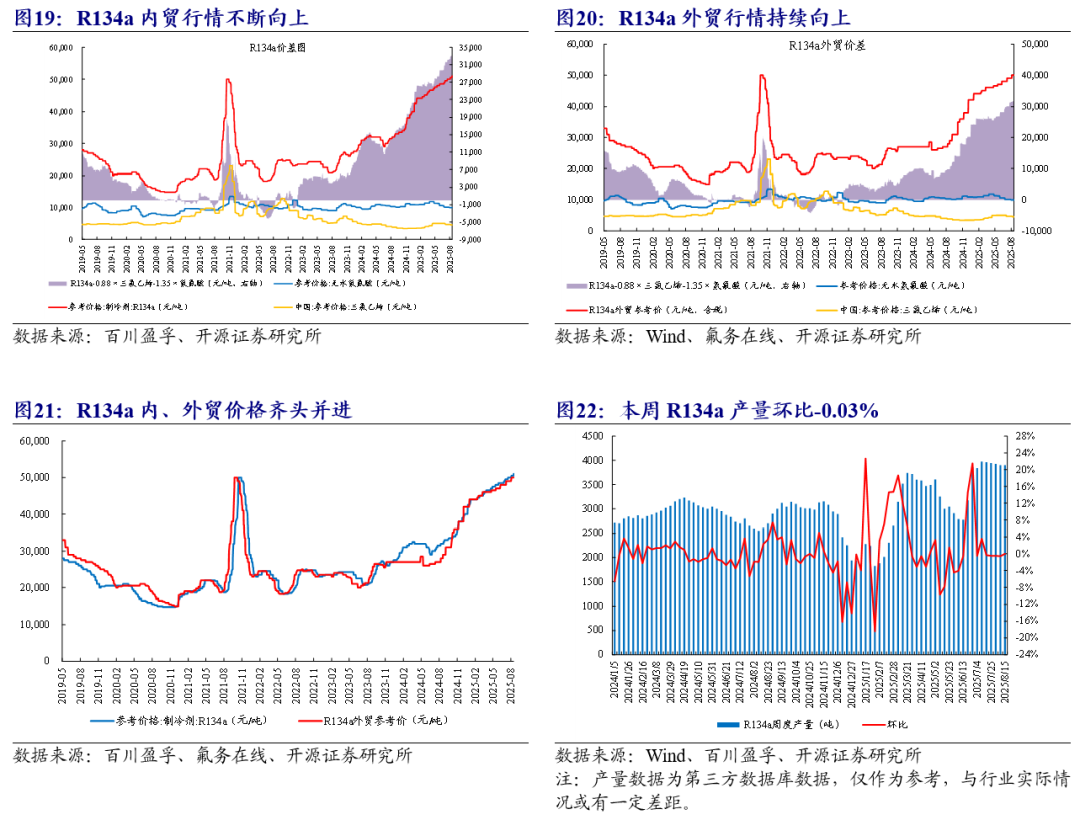

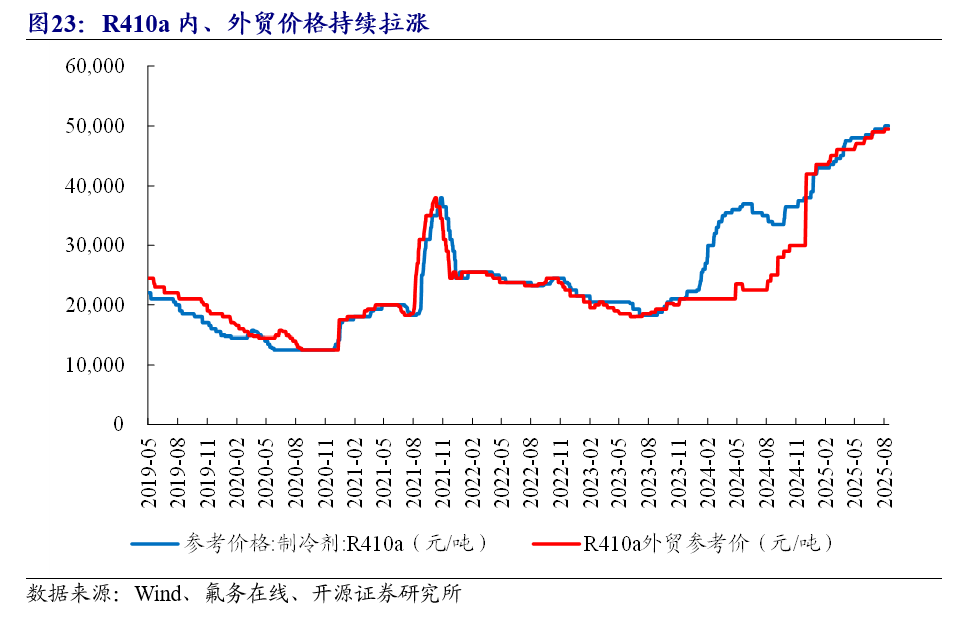

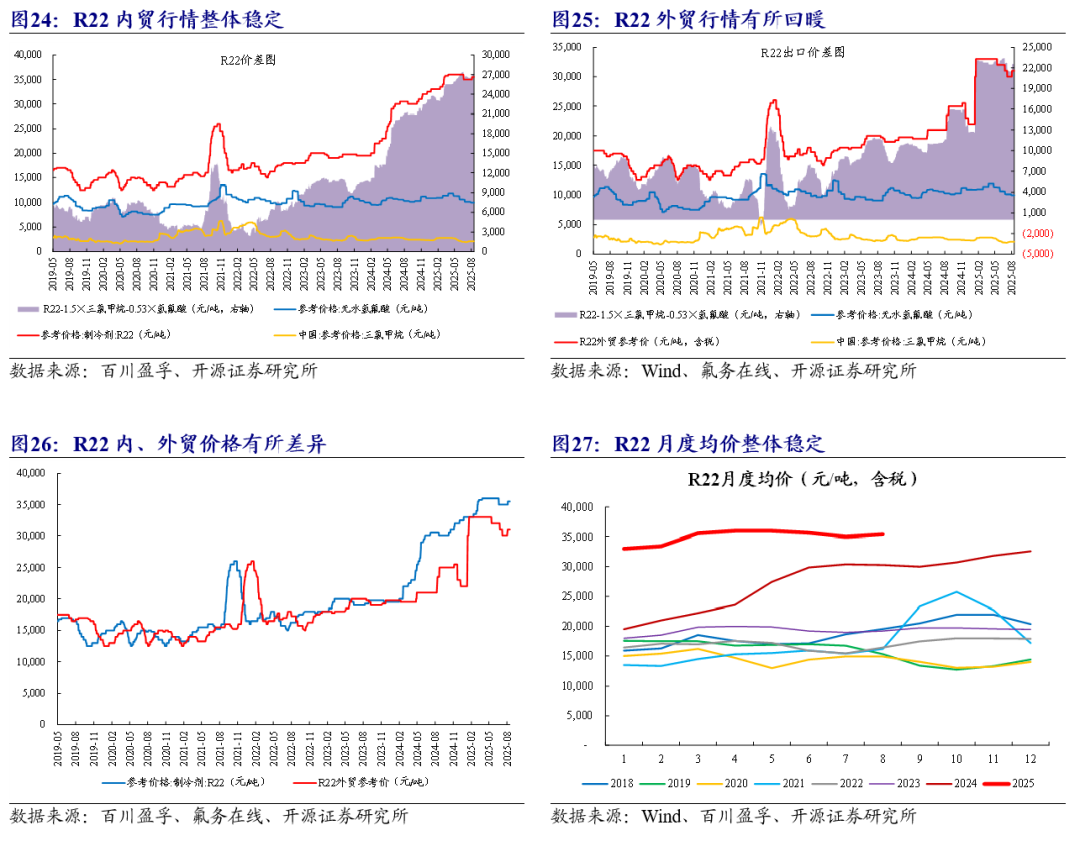

制冷剂:截至08月15日,(1)R32价格、价差分别为57,500、45,561元/吨,较上周分别 1.77%、 2.31%;(2)R125价格、价差分别为45,500、30,302元/吨,较上周分别持平、 0.06%;(3)R134a价格、价差分别为51,000、33,502元/吨,较上周分别 0.99%、 1.52%;(4)R410a价格为50,000元/吨,较上周持平;(5)R22价格、价差分别为35,500、27,064元/吨,较上周分别持平、 0.07%。其中外贸市场,(1)R32外贸参考价格为57,000元/吨,较上周持平;(2)R125外贸参考价格为44,000元/吨,较上周持平;(3)R134a外贸参考价格为50,000元/吨,较上周持平;(4)R410a外贸参考价格为49,500元/吨,较上周持平;(5)R22外贸参考价格为31,000元/吨,较上周持平。

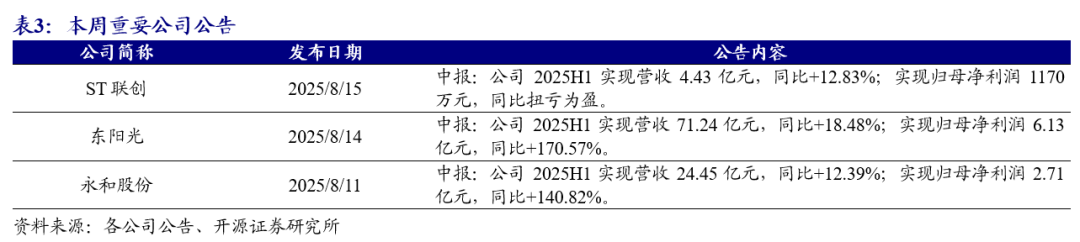

【东阳光】公司2025H1实现营收71.24亿元,同比 18.48%;实现归母净利润6.13亿元,同比 170.57%。

【永和股份】公司2025H1实现营收24.45亿元,同比 12.39%;实现归母净利润2.71亿元,同比 140.82%。

受益标的

01

氟化工行业周行情与观点:萤石价格筑底上涨,制冷剂成交重心持续上移

萤石:本周(8月11日-8月15日,下同)萤石价格筑底上涨。据百川盈孚数据,截至8月15日,萤石97湿粉市场均价3,207元/吨,较上周同期上涨1.33%;8月均价(截至8月15日)3,175元/吨,同比下跌10.52%;2025年(截至8月15日)均价3,509元/吨,较2024年均价下跌1.03%。

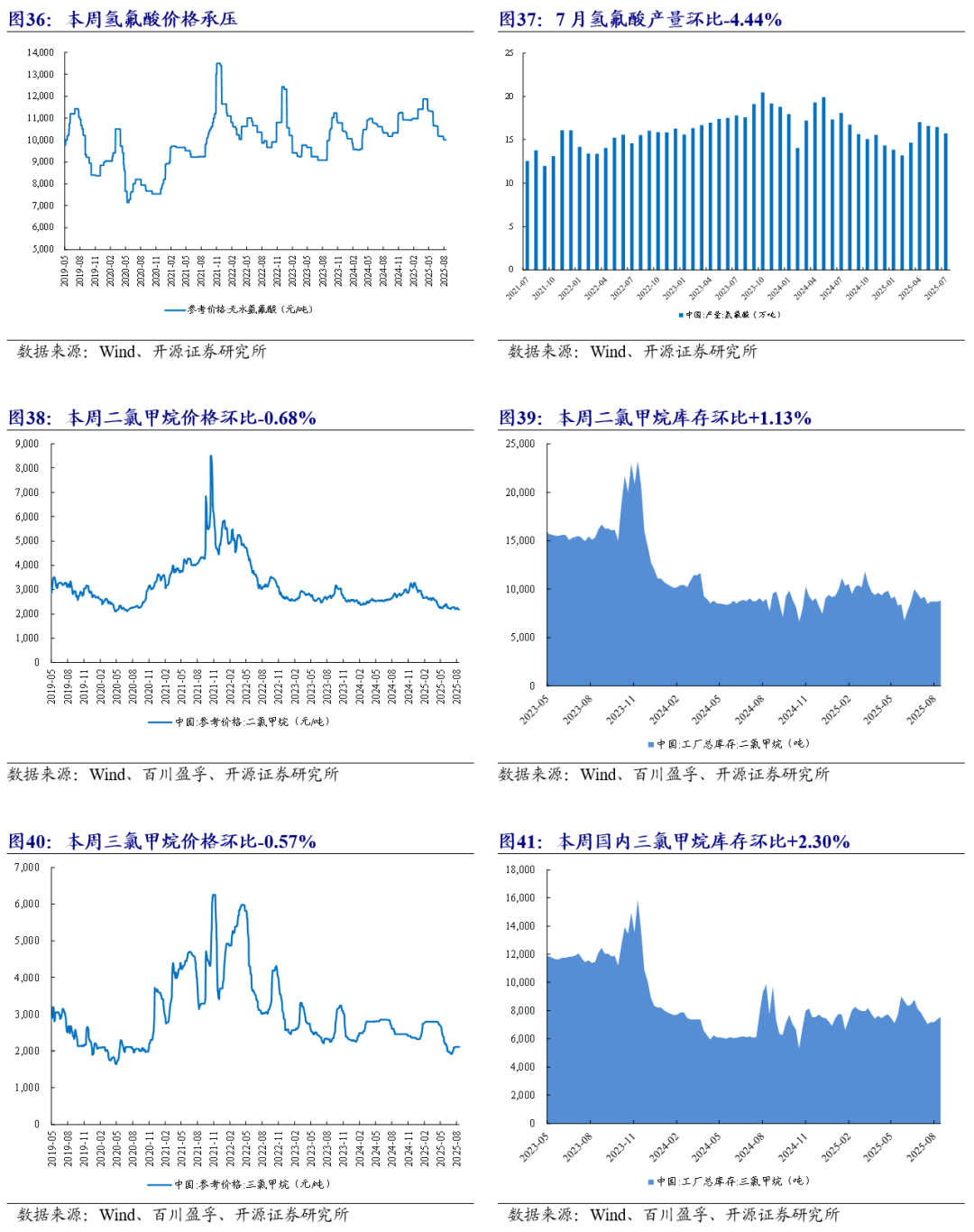

又据氟务在线跟踪,当前萤石市场呈现供应紧张、价格上行但成交放缓的博弈格局。上游资源紧缺与选厂备库支撑价格底部反弹,叠加市场“买涨不买跌”心态浓厚,低价货源难寻,矿企及选厂普遍惜售挺价。区域表现分化,北方等待价格进一步明朗,南方则以刚需采购为主。价格参考:华东地区江西、福建的97%萤石粉送到价在3050-3150元/吨;河南、西北地区送到在3100-3150元/吨;山东地区送到在3100-3200元/吨;内蒙古地区价格在3000-3050元/吨。氟化氢、氟化铝市场维持刚需采购萤石原料,终端需求弱势压制市场涨幅。氟化氢整体趋弱,成本端萤石价格易涨难跌,硫酸市场支撑高位震荡,行业处于高成本、弱需求、薄利润的困境,产品亏损面进一步扩大,部分企业即便看好远期行情,当前严峻的亏损与现金流压力也严重制约其囤萤石粉能力,仅维持刚性采购。后市来看,现阶段萤石市场筑底上涨,阶段性易涨难跌,氟化氢市场价格延续弱势整理。

制冷剂:截至08月15日,(1)R32价格、价差分别为57,500、45,561元/吨,较上周分别 1.77%、 2.31%;(2)R125价格、价差分别为45,500、30,302元/吨,较上周分别持平、 0.06%;(3)R134a价格、价差分别为51,000、33,502元/吨,较上周分别 0.99%、 1.52%;(4)R410a价格为50,000元/吨,较上周持平;(5)R22价格、价差分别为35,500、27,064元/吨,较上周分别持平、 0.07%。

其中外贸市场,(1)R32外贸参考价格为57,000元/吨,较上周持平;(2)R125外贸参考价格为44,000元/吨,较上周持平;(3)R134a外贸参考价格为50,000元/吨,较上周持平;(4)R410a外贸参考价格为49,500元/吨,较上周持平;(5)R22外贸参考价格为31,000元/吨,较上周持平。

又据氟务在线跟踪,当前制冷剂市场在配额政策主导的供需紧平衡格局下维持强势,行业集中度提升,企业提价意愿较强,业者看涨氛围浓厚,市场成交重心缓慢上移。具体各品种表现如下:R32受高温需求支撑及配额消耗过半影响,流通性持续向上,企业惜售情绪较浓,市场货源紧俏,当前主流企业报价59000-60000元/吨,下游库存持续消耗,实际成交价格逐渐向企业报盘靠拢,月内价格有望突破六万关口;R22在“打非”政策压缩非法供应下企业挺价坚定,价格重心上移,当前企业报价39500-40500元/吨,实际成交有小幅议价空间,市场以小钢瓶货源为主;R134a受益新能源汽车产业,内贸配额稳步消化,需求稳健支撑价格持稳于50000-51000元/吨;R410a受R32走强联动调整至50000-51000元/吨;R125则因需求相对疲软,企业通过检修主动调节供应以维稳价格。展望后市,叠加传统备货季临近及海运出口窗口开启预期,多数品种价格上行趋势有望延续;然而,持续高价位显著加剧下游补库风险,预计后续市场交易将转向以刚需采购为主导。

我们认为,氟化工产业链已进入长景气周期,从资源端的萤石,到碳中和最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,全产业链未来可期,建议长期重点关注。推荐标的:金石资源(萤石)、巨化股份(制冷剂、氟树脂)、三美股份(制冷剂)、昊华科技(制冷剂、氟树脂、氟精细)等。其他受益标的:东阳光(制冷剂、氟树脂、氟化液)、永和股份(萤石、制冷剂、氟树脂)、东岳集团(制冷剂、氟树脂)、新宙邦(氟化液、氟精细)等。

02

萤石:行情筑底上涨

本周(8月11日-8月15日)萤石价格筑底上涨。据百川盈孚数据,截至8月15日,萤石97湿粉市场均价3,207元/吨,较上周同期上涨1.33%;8月均价(截至8月15日)3,175元/吨,同比下跌10.52%;2025年(截至8月15日)均价3,509元/吨,较2024年均价下跌1.03%。

据百川盈孚资讯,本周(8月11日-8月15日)萤石市场交投活跃度有所提升,部分地区新单小幅回暖,南北价格趋近。本周南方市场延续前期领涨基调,场内挺价惜售氛围依然浓郁,业者基于后市阅兵矿山限产等因素持续看涨,贸易环节、下游企业囤货操作增加,局部货源流通偏紧,新单商议重心小幅上移,低价货源寥寥。相比之下,北方市场整体交投重心上探节奏偏缓,下游招标订单成交多维持前期价格水平,但市场放量有限,成交以小单为主,大单价格商议仍持续博弈,业者多谨慎操作。当前部分选粉厂逐步提升生产负荷,积极为后市提前备库。

我们认为,萤石行业环保、安全检查等趋严或将成长期趋势,落后中小产能或将不断出清。从长期来看,含氟新材料等萤石下游需求的不断积累以及行业成本的不断提高,萤石价格中枢将不断上行,萤石行业长期投资价值凸显。

03

本周(8月11日-8月15日)制冷剂行情持续向上。截至08月15日,(1)R32价格、价差分别为57,500、45,561元/吨,较上周分别 1.77%、 2.31%;较7月分别 6.48%、 9.13%;较2024年分别 57.53%、 96.82%。(2)R125价格、价差分别为45,500、30,302元/吨,较上周分别持平、 0.06%;较7月分别持平、-0.16%;较2024年分别 51.67%、 109.95%。(3)R134a价格、价差分别为51,000、33,502元/吨,较上周分别 0.99%、 1.52%;较7月分别 3.03%、 5.87%;较2024年分别 59.38%、 127.98%。(4)R410a价格为50,000元/吨,较上周持平;较7月 1.01%;较2024年 47.06%。(5)R22价格、价差分别为35,500、27,064元/吨,较上周分别持平、 0.07%;较7月分别 1.43%、 1.91%;较2024年分别 16.39%、 27.47%。

其中外贸市场,(1)R32外贸参考价格为57,000元/吨,较上周持平;较7月 7.55%;较2024年 90.00%。(2)R125外贸参考价格为44,000元/吨,较上周持平;较7月持平;较2024年 120.00%。(3)R134a外贸参考价格为50,000元/吨,较上周持平;较7月 2.04%;较2024年 78.57%。(4)R410a外贸参考价格为49,500元/吨,较上周持平;较8月 1.02%;较2024年 98.00%。(5)R22外贸参考价格为31,000元/吨,较上周持平;较7月 3.33%;较2024年 31.91%。

我们认为,随着碳达峰、碳中和战略的持续推进,各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰。二代制冷剂R22即将大规模削减,HFCs有望受益于国家政策实现渗透率快速提升。我们认为,2024配额首年仅是行情起始之年,2025开年的良好开端再次证明行业景气远未结束,HFCs制冷剂平均成交价格或将保持长期上行态势。

本周(8月11日-8月15日)R32价格持续上行。据百川盈孚数据,截至8月15日,R32市场均价57,500元/吨,较上周同期 1.77%;价差为45,561元/吨,较上周同期 2.31%;8月均价(截至8月15日)为56,545元/吨,环比 55.66%;2025年(截至8月15日)均价为49,073元/吨,较2024年均价 49.16%。本周R32产量为6,283吨,环比 2.53%。

其中R32外贸市场,截至8月15日,R32外贸参考价格57,000元/吨,较上周同期持平;价差为45,061元/吨,较上周同期 0.06%;8月外贸参考均价(截至8月15日)为56,727元/吨,环比 113.19%;2025年(截至8月15日)外贸参考价格为48,638元/吨,较2024年 72.77%。

本周(8月11日-8月15日)R125行情向好趋势不变。据百川盈孚数据,截至8月15日,R125市场均价45,500元/吨,较上周同期持平;价差为30,302元/吨,较上周同期 0.06%;8月均价(截至8月15日)为45,500元/吨,环比 36.80%;2025年(截至8月15日)均价为44,671元/吨,较2024年均价 21.30%。本周R125产量为3,012吨,环比-0.26%。

其中R125外贸市场,截至8月15日,R125外贸参考价格44,000元/吨,较上周同期持平;价差为28,802元/吨,较上周同期 0.06%;8月外贸参考均价(截至8月15日)为44,000元/吨,环比 120.00%;2025年(截至8月15日)外贸参考价格为44,507元/吨,较2024年 82.37%。

本周(8月11日-8月15日)R134a向上趋势不变。据百川盈孚数据,截至8月15日,R134a市场均价51,000元/吨,较上周同期 0.99%;价差为33,502元/吨,较上周同期 1.52%;8月均价(截至8月15日)为50,500元/吨,环比 64.52%;2025年(截至8月15日)均价为47,147元/吨,较2024年均价 43.23%。本周R134a产量为3,901吨,环比-0.03%。

其中R134a外贸市场,截至8月15日,R134a外贸参考价格50,000元/吨,较上周同期持平;价差为32,502元/吨,较上周同期 3.17%;8月外贸参考均价(截至8月15日)为49,909元/吨,环比 86.20%;2025年(截至8月15日)外贸参考价格为46,729元/吨,较2024年 54.88%。

本周(8月11日-8月15日)R410a市场趋势向好。据百川盈孚数据,截至8月15日,R410a市场均价50,000元/吨,较上周同期持平;8月均价(截至8月15日)为49,955元/吨,环比 41.50%;2025年(截至8月15日)均价为46,834元/吨,较2024年均价 35.18%。

其中R410a外贸市场,截至8月15日,R410a外贸参考价格49,500元/吨,较上周同期持平;8月均价(截至8月15日)为49,455元/吨,环比 119.80%;2025年(截至8月15日)均价为46,673元/吨,较2024年均价 82.84%。

本周(8月11日-8月15日)R22市场稳定运行。据百川盈孚数据,截至8月15日,R22市场均价35,500元/吨,较上周同期持平;价差为27,064元/吨,较上周同期 0.07%;8月均价(截至8月15日)为35,409元/吨,环比 16.51%;2025年(截至8月15日)均价为35,008元/吨,较2024年均价 27.49%。

其中R22外贸市场,截至8月15日,R22外贸参考价格31,000元/吨,较上周同期持平;价差为22,564元/吨,较上周同期 0.08%;8月外贸参考均价(截至8月15日)为30,909元/吨,环比 47.19%;2025年(截至8月15日)外贸参考价格为31,550元/吨,较2024年 44.68%。

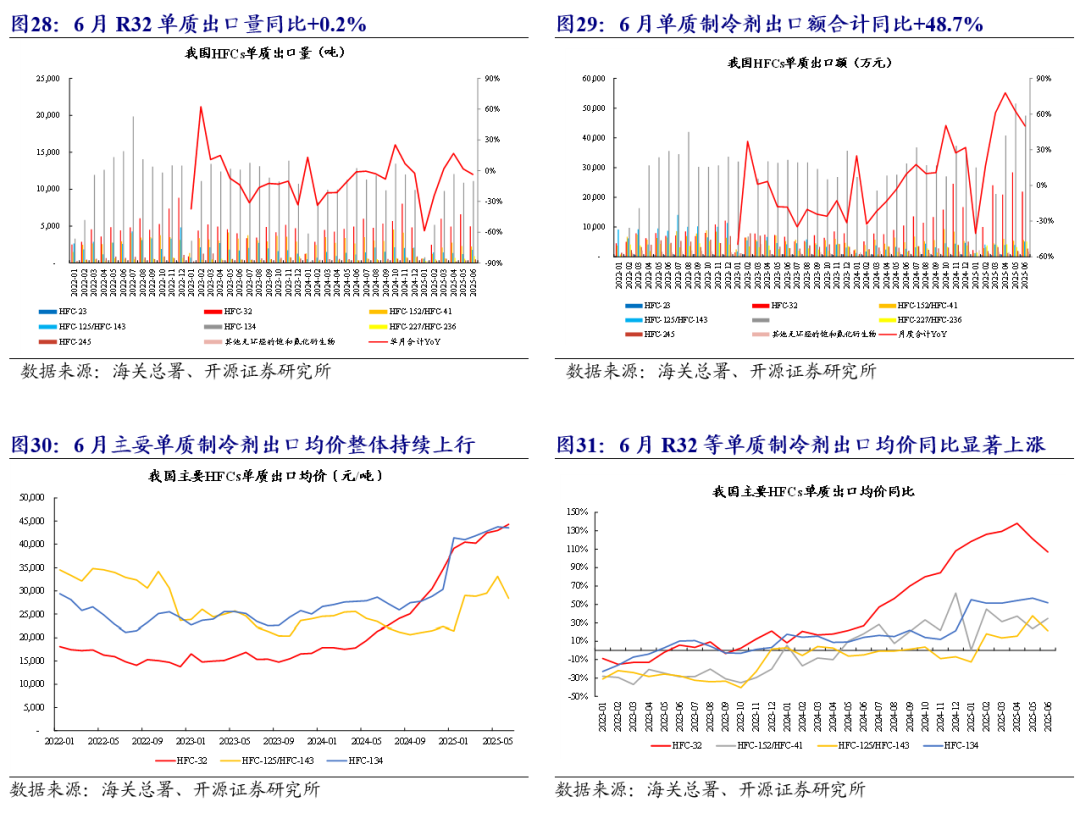

据海关总署数据,2025年1-6月我国HFCs单质制冷剂总出口量约为10.13万吨,同比-4.7%;出口总额约为41.31亿元,同比 48.7%。其中R32、R125/R143、R134出口量分别为25,508、7,702、49,677吨,分别同比 13.9%、 24.1%、-11.6%;出口均价分别为42,124、29,060、42,747元/吨,分别同比 107%、 21%、 52%。

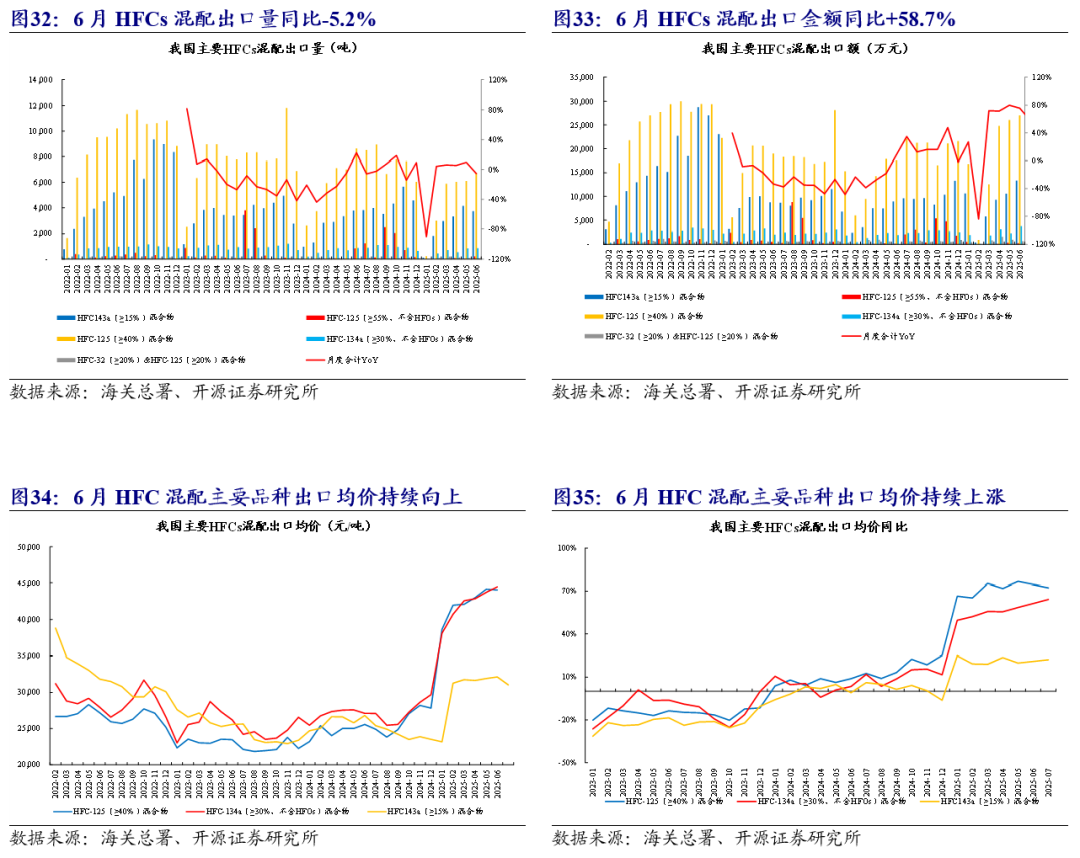

据海关总署数据,2025年1-6月我国HFCs混配制冷剂总出口量约为5.64万吨,同比-2.6%;出口总额约为24.92亿元,同比 61.5%。其中HFC143a(≥15%)混合物、HFC-125(≥40%)混合物、HFC-134a(≥30%,不含HFOs)混合物出口量分别为16,094、28,050、3,473吨,分别同比 6.4%、-19.9%、-10.3%;出口均价分别为31,700、43,194、43,117元/吨,分别同比 21%、 73%、 58%。

04

含氟材料行情跟踪:含氟材料市场整体稳定

05

【萤石】内蒙古翔振矿业800t/d萤石选矿厂项目环评。据氟务在线资讯,近期内蒙古自治区生态环境厅发布公告,就内蒙古翔振矿业集团有限责任公司800t/d萤石矿选矿厂技改工程工业项目环境影响评价文件进行受理公示。项目总投资7287.34万元,技改后产品方案:选矿厂生产规模为800t/d,全年生产312d,即24.96万t/a,选矿厂及尾矿库服务年限为32.6年,尾矿排放规模为479.04t/d(149460.48t/a),最终产品为萤石精矿,年产量为320.96t/d(100139.52t/a)。

06

风险提示

下游需求不及预期,价格波动,行业政策变化超预期等。

VIP复盘网

VIP复盘网