欧洲新能源发展、电动化进程充满了矛盾。尤其是近年来,Northvolt的破产,使欧洲的锂电池本土化建设泡沫被戳破。

如果说欧洲对锂电池的研究、产能建设滞后,使其输在了起跑线上。钠电池作为锂电池最大的候补选手,在目前全球的产业化、商业化速度上,都算得上是新鲜事物。

押注钠电池,正在成为欧洲新能源乃至电动化发展的新抓手。2026年开年,欧盟经济社会委员会(EESC)已将钠电池视为战略技术。

据海外媒体报道,EESC主席塞姆斯·博兰强调,钠电池是提升欧盟产业竞争力的关键支撑,同时明确敦促,需在下一份多年财政框架中为钠电池行业提供专项资金支持,与锂电池享受同等财政支持,助力欧盟抢占下一代电池技术制高点。

欧洲押注钠电,有迹可循

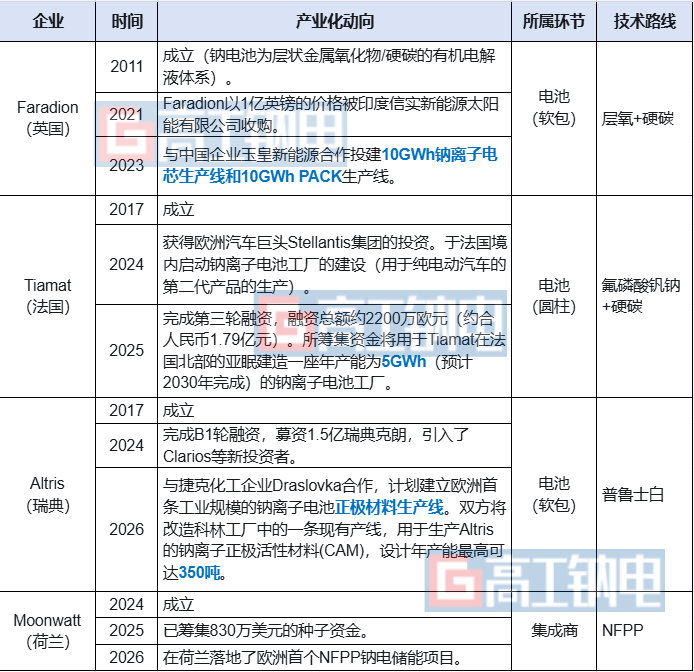

欧洲钠电产业化起步较中国更早,还诞生了曾经钠电三大家中的Faradion(英国)和Tiamat(法国)。

其中,Faradion成立于2011年成立,研发的钠电池为层状金属氧化物/硬碳的有机电解液体系。

直到2021年,Faradion以1亿英镑的价格被印度信实新能源太阳能有限公司收购,后续还和中企玉皇新能源合作投建10GWh钠离子电芯生产线和10GWh PACK生产线。

2024年后,更多的欧洲钠电企业开始冒头。

法国Tiamat在2024年获得欧洲汽车巨头Stellantis集团的投资。此前,Tiamat已于法国境内启动钠离子电池工厂的建设,还计划扩大用于纯电动汽车的第二代产品的生产。

瑞典Altris同样在2024年成功完成B1轮融资,募资1.5亿瑞典克朗,引入了Clarios等新投资者,旨在到2026年在汽车领域生产低压钠离子电池并实现商业化。

而成立于2024年9月的Moonwatt,在2025年3月宣布已筹集830万美元的种子资金,以加速其发展,2026年在欧洲进行试点安装,将于2027年实现商业部署。

一个粗略的观察在于,欧洲钠电产业化重电池轻材料,这与中国钠电产业化早期十分相似。相反,中国钠电产业化目前则呈现材料布局快于电池的格局。

结合2026年最新的情况来看,1月初,澳洲电池企业Altech Batteries德国子公司获德国当地州政府得萨克森州4611万欧元资金支持,用于建设120MWh固态钠电池工厂。1月底,Moonwatt在荷兰落地了欧洲首个NFPP钠电储能项目。

综合来看,欧洲的钠电野心是集动力市场、储能市场于一体的尝试与布局。

需要注意的是,相比欧洲动力市场的“逆电动化”潮流,欧洲储能市场很可能是钠电率先规模化发展的主要赛道。

一方面,欧洲整体是名副其实的高纬度地区,其最南部的城市纬度与我国北方城市青岛相当。而高纬度特征,让欧洲对新能源发展的材料选择更偏向钠电。

如何理解?钠电池仅凭-40℃环境下仍能保持充放电的低温性能,便可拿下欧洲的绝大部分地区市场,且宽温域的特征使其能够在极端高温天气下仍能正常使用。

另一方面,欧洲比想象中更缺电,或者说缺乏稳定的电力供给与调节能力。欧洲的储能需求已经从户储蔓延至大储。

2025年4月,西班牙、葡萄牙、法国部分地区经历了大规模停电,背后与高比例风光发电但调节能力弱有关。

如果说此前欧洲户储的叙事在于俄乌战争带来的居民用电恐慌与高电价风险,那欧洲大储的发展,则关乎未来能源转型与稳定国民经济。毕竟这次大规模停电,便带来了50亿欧元的经济损失。

中国钠电企业瞄准欧洲布局

2022年底至2023年初,锂价飙升至60万/吨的那段时间,被广泛认为是中国钠电产业化的开端。

曾被寄予制衡高锂价的钠电池,在经历了短暂的高光后,随着锂价恢复平稳也迎来了近3年的沉浸期,叠加固态电池的火热,钠电投融资进入冷静期。

通过一组数据来看,2023年上半年钠电池投融资金额超500亿元,产能规划超120GWh。到2024年前三季度,国内共有23家钠离子电池领域企业进行26轮融资,同比减少近一半。

据高工产研(GGII)数据,2025年中国钠电池新增规划项目42个,规划产能超290GWh,规划总投资额超千亿元。

但融资方面依旧疲乏。众钠能源董事长兼总经理夏刚曾直言,2025年超亿元的钠电融资仅2起,众钠拿下其中一笔,加速了其万吨硫酸铁钠正极材料产线的建设与投产。

此外,由于电池的重资产属性,2024年之后,国内钠电投资热度转向材料端,加速了钠电正极材料的技术路线分化与产能建设,聚阴离子材料开始抬头,万吨线开始建设为之后的钠电产业回温提供一定的支持。

可以认为,中国钠电产业化初期,呈现了商业化方向模糊、电池产能建设缓慢、材料迭代/降本/产能发展较快的特征。

3年沉寂,转机已至。将时间拉回2025年底至2026年初,宁德时代、亿纬锂能、海辰储能等锂电巨头开始在钠电赛道密集发布新产品,定义新市场。

这一信号被视为,中国钠电在2026年迈入第二轮产业化,且玩家更多、产业化/商业化的辐射范围更广。

中欧钠电产业化、商业化发展,如何交织?此前高工钠电观察过中国钠电企业的出海情况,欧洲是重要阵地。

钠电池在碳足迹认证上,相较锂电池更容易进入欧洲市场。

从欧盟新法规规定的回收率目标来看,钠电池回收率目标仅为50%。钠电池中钠、铁回收率可达95%以上(湿法冶金工艺),远高于锂电池中锂、钴、镍的回收效率。

2023年,比瓦特推出第一款消费级产品钠电户储一体机Power Nest,成功打开北欧市场。

2024年,众钠能源获得德国太阳能系统解决方案及服务提供商SMA研发定点。而在本次合作中,SMA强调了众钠能源硫酸铁钠电池的工作电压与其现有电池逆变器的完美匹配。

同年,海四达、安达屋团(欧洲最大的家居装修零售商)、浙江明磊三方就钠电池在电动工具领域的应用、技术挑战、市场推广等进行了深入的探讨与交流。

此外,中比新能源通过与欧洲公司E合作,正式指定其为钠电池的欧洲官方经销商,还与欧洲客户K签订合作。

2026年年初,青钠能源首批10万颗大圆柱钠离子电池启运欧洲。据悉,该欧洲客户后续将采购青钠500万颗大圆柱钠电,用于低速小动力、户用/UPS备用电源及市政备电工程等应用场景。

然而,中国钠电成功打开欧洲市场,仍需警惕后续可能的贸易壁垒。

欧洲多方机构多次强调了中国钠电产业的优势,有观点称近90%与钠电池技术相关的专利来自中国,中国在这一领域已经处于显着领先地位。

不仅如此,欧洲电池伙伴关系协会(BEPA)秘书长法布里斯·斯塔辛提到,“中国目前是全球电池技术的领导者,过去十年在研发与创新方面投资了12亿欧元。这使其在知识产权领域占据了强势地位,并提升了生产能力。

VIP复盘网

VIP复盘网