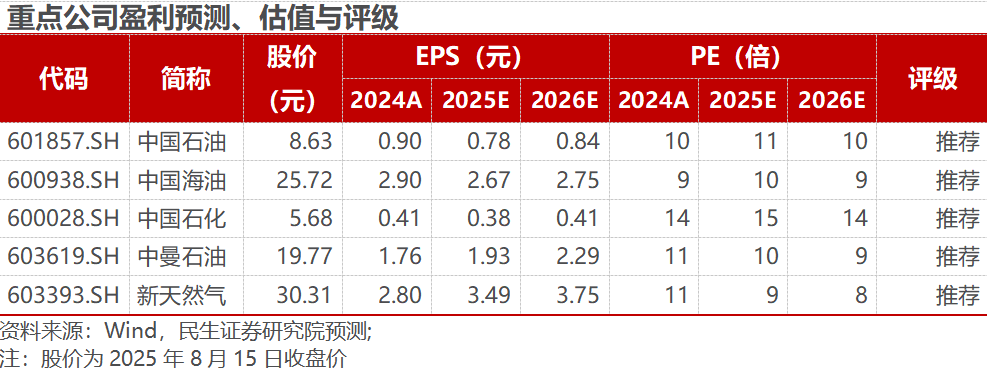

本周观点

本周行业动态分析

2

本周市场行情回顾

本周石化板块表现

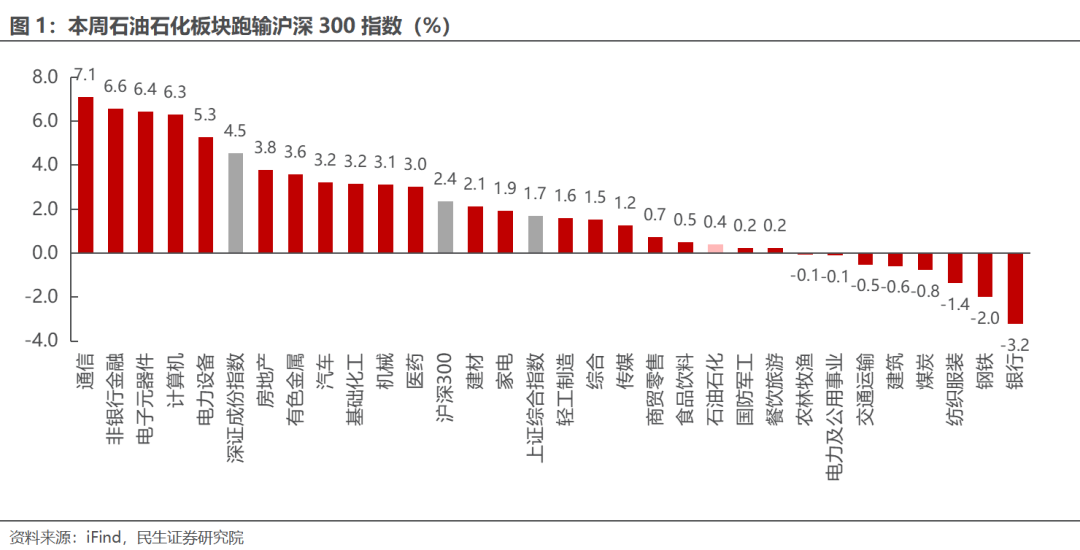

截至8月15日,本周中信石油石化板块上涨0.4%,沪深300上涨2.4%,上证综指上涨1.7%,深证成指上涨4.5%。

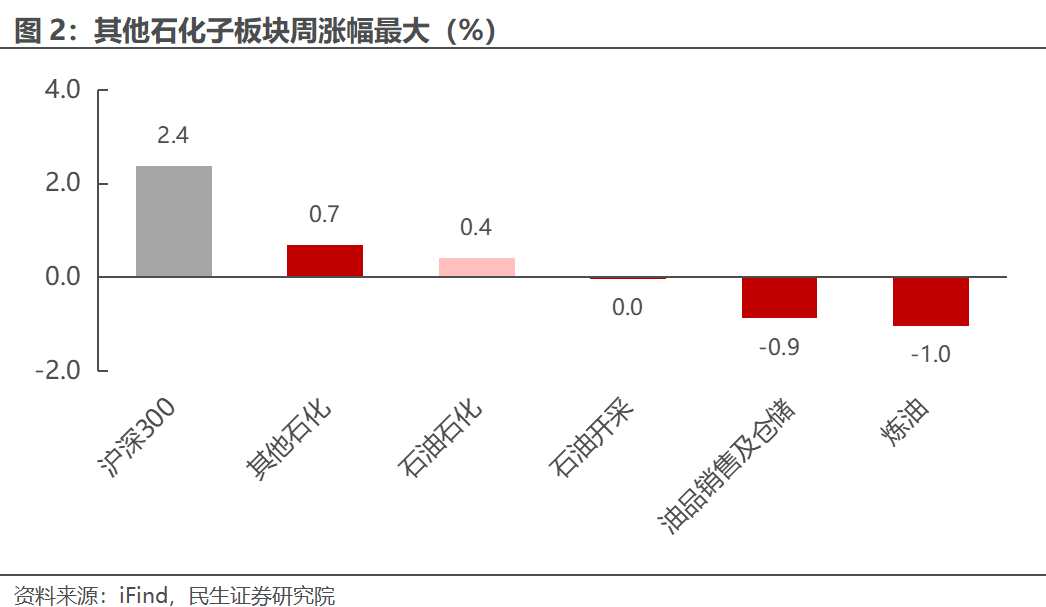

截至8月8日,本周沪深300上涨2.4%,中信石油石化板块上涨0.4%。各子板块中,其他石化子板块周涨幅最大,为0.7%;炼油子板块周跌幅最大,为-1.0%。

本周石化行业上市公司表现

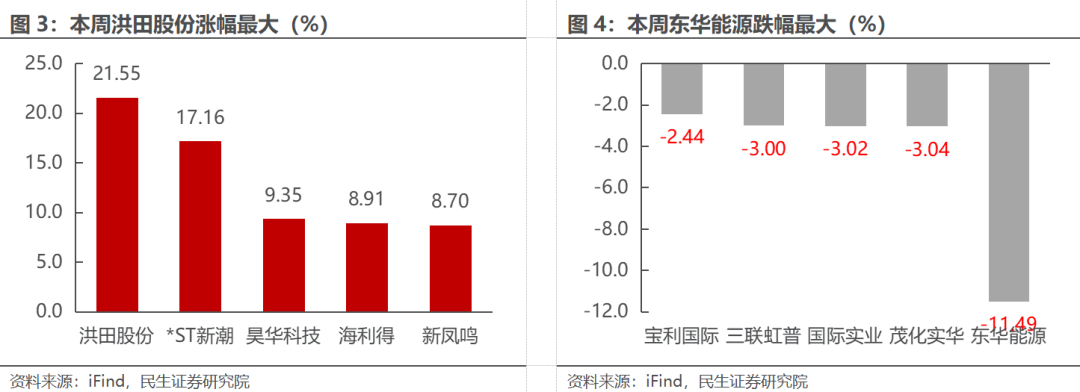

本周洪田股份涨幅最大。截至8月15日,石油石化行业中,公司周涨跌幅前5位分别为:洪田股份上涨21.55%,*ST新潮上涨17.16%,昊华科技上涨9.35%,海利得上涨8.91%,新凤鸣上涨8.70%。

本周东华能源跌幅最大。截至8月15日,石油石化行业中,公司周涨跌幅后5位分别为:东华能源下跌11.49%,茂化实华下跌3.04%,国际实业下跌3.02%,三联虹普下跌3.00%,宝利国际下跌2.44%。

3

本周行业动态

2025年8月11日

8月11日,金十数据报道,印尼计划于2026年推行B50生物柴油强制掺混政策,但可能难以在1月份启动,此过程可能需要长达八个月的时间。

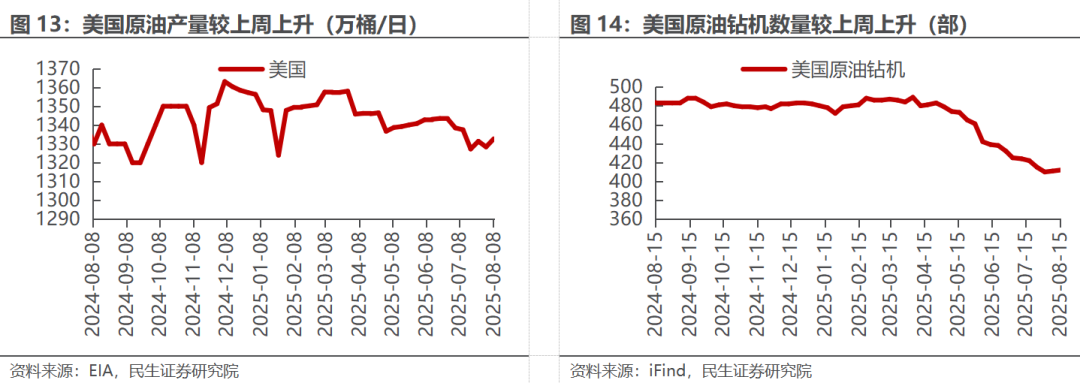

8月11日,金十数据报道,美国至8月8日当周石油钻井总数411口,前值410口;天然气钻井总数123口,前值124口。

8月11日,金十数据报道,加拿大方面表示,打算通过将俄罗斯海运原油的价格上限从每桶60美元降至47.60美元,以限制俄罗斯的军事行动。

8月11日,金十数据报道,伊拉克将9月份巴士拉中质原油对亚洲的官方售价定为比阿曼/迪拜均价高水2.15美元/桶;对北美和南美地区官方售价定为较阿格斯含硫原油贴水1.00美元/桶;对欧洲官方售价定为较布伦特原油贴水1.30美元/桶。

2025年8月12日

8月12日,金十数据报道,2025年前七个月,印度的石油消费量同比下降了0.5%,是二十多年来第二次出现季节性下降(上一次是在2020年第一波疫情期间)。

8月12日,金十数据报道,高盛:维持2025/2026年基准的荷兰TTF天然气价格预测,分别为37欧元/兆瓦时和30欧元/兆瓦时。

8月12日,金十数据报道,今天从国家发展改革委了解到,8月12日24时新一轮成品油调价窗口开启。据国家发展改革委价格监测中心监测,本轮成品油调价周期内(7月29日-8月11日)国际油价先涨后跌。按现行国内成品油价格机制测算,调价金额每吨不足50元,本次汽、柴油价格不作调整,未调金额纳入下次调价时累加或冲抵。

2025年8月13日

8月13日,金十数据报道,IEA月报:将2025年全球石油需求增长预测从70.4万桶/日下调至68.5万桶/日,将2026年全球石油需求增长预测从72.2万桶/日下调至69.9万桶/日。将2025年全球石油供应增长预测从210万桶/日上调至250万桶/日,将2026年全球石油供应增长预测从130万桶/日上调至190万桶/日。

8月13日,金十数据报道,阿联酋富查伊拉石油工业区最新数据显示,截至8月11日当周,阿联酋富查伊拉港的成品油总库存下降至1742.7万桶,为两周以来的低点,但较2024年底仍高出12%。其中轻质馏分油库存增长8.8%至776.6万桶,为三周高位,并自6月2日以来首次超过燃料油库存。中质馏分油库存下降1.4%至224.5万桶。重质残渣燃料油库存大幅下降23%至741.6万桶,创下两个月新低,完全抹去了前一周22%的增幅。

8月13日,金十数据报道,行业人士的数据及路透社计算显示,受国内炼油厂计划性维护以及强劲内需影响,俄罗斯7月海运石油产品出口量为867万吨,较6月下降6.6%,但俄罗斯7月闲置的原油初级精炼产能升至今年以来的最高水平,达413万吨,较6月的328万吨增长26%。

8月13日,金十数据报道,欧盟委员会:与欧洲复兴开发银行签署担保协议,为乌克兰能源安全提供创纪录的5亿欧元贷款。该笔融资将使乌克兰国家石油天然气公司(Naftogaz)能够紧急采购天然气。

2025年8月14日

8月14日,金十数据报道,俄罗斯宣布7月至11月每月减产8.5万桶/日,12月再额外减产9000桶/日。

8月14日,金十数据报道,越南购买了100万桶美国西得克萨斯中质原油,用于11月交货,这是该国2025年首次购买美国原油。市场人士称,越南的滨城炼油石化公司从摩科瑞能源集团购入了这批轻质低硫原油。

8月14日,金十数据报道,新加坡企业发展局(ESG)称,截至8月13日当周,新加坡中馏分油库存上涨65.3万桶达到932.6万桶的5周高点;轻馏分油库存上涨123.4万桶达到1424万桶的16周高点;燃料油库存下降167.4万桶,至2464.5万桶的3周低点。

8月14日,金十数据报道,埃及总理称,到2027年,埃及的天然气产量将恢复到每天66亿立方英尺。

8月14日,据英国《每日电讯报》援引消息人士报道,美国总统特朗普将在俄美峰会期间向普京提议共同开发阿拉斯加的稀土矿产资源,同时解除对俄罗斯飞机零部件的出口禁令,英国政府市场人士向该报表示此类激励措施“可被欧洲接受”,该报还指出阿拉斯加蕴藏大量石油和天然气资源,其中包括全球约13%的石油储量。

2025年8月15日

8月15日,金十数据报道,国家统计局数据显示:7月份,规模以上工业原油生产平稳增长,原油加工增速加快。7月份,规上工业原油产量1812万吨,同比增长1.2%,增速比6月份放缓0.2个百分点;日均产量58.5万吨。1—7月份,规上工业原油产量1.27亿吨,同比增长1.3%。原油加工增速加快。7月份,规上工业原油加工量6306万吨,同比增长8.9%,增速比6月份加快0.4个百分点;日均加工203.4万吨。1—7月份,规上工业原油加工量4.25亿吨,同比增长2.6%。

8月15日,中国煤炭经济研究会报道,据IAA PortNews网站8月13日发布的信息,俄罗斯海港协会的数据显示,2025年1-7月,全俄罗斯海港货物吞吐量4.988亿吨,比去年同期下降4.6%。今年前7个月,俄罗斯港口液体货物吞吐量为2.567亿吨(-2.8%),其中包括原油1.569亿吨(-1.9%)、石油制品7310万吨(-5.7%)、液化天然气2110万吨( 2.1%)。

8月15日,金十数据报道,据印尼财政部消息,印尼原油2026年平均价格预计为每桶70美元。

8月15日,金十数据报道,市场人士称,卡塔尔将10月阿尔沙欣(Al-Shaheen)原油价格下调至较迪拜原油报价升水2.52美元/桶。

8月15日,金十数据报道,乌克兰军方称夜间袭击了俄罗斯萨马拉地区的炼油厂。

4

本周上市公司动态

2025年8月11日

博汇股份:8月11日,宁波博汇化工科技股份有限公司发布关于博汇转债2025年付息的公告。公告显示:本期为“博汇转债”第三年付息,计息期间为2024年8月16日至2025年8月15日,当期票面利率为1.10%,每10张“博汇转债”派发利息为人民币11.00元。

2025年8月12日

华锦股份:8月12日,北方华锦化学工业股份有限公司发布2025年半年度报告。公告显示:2025年上半年公司营业收入为201.04亿元,同比减少5.01%;归母净利润为-9.89亿元,同比减少33.15%;扣非归母净利润为-10.05亿元,同比减少33.23%。

水发燃气:8月12日,水发派思燃气股份有限公司发布2025年半年度业绩预告更正公告。公告中显示:经财务部门再次测算,公司预计2025年半年度实现归属于上市公司股东的净利润为-5791.11万元到-6191.11万元,与上年同期相比,将出现亏损。预计2025年半年度实现归属于上市公司股东的扣除非经常性损益后的净利润为-1200万元到-1600万元。本次业绩预告为公司根据经营情况的初步预测,未经会计师事务所审计。

东华能源:8月12日,东华能源股份有限公司发布关于为马森能源提供担保暨关联交易的公告、关于给予子公司银行授信担保的公告。公告显示:

(1)东华能源关联方马森南京根据资金筹划安排,拟向江苏银行股份有限公司南京分行申请综合授信,敞口额度不超过人民币10000万元,期限为1年;关联方马森张家港根据资金安排,拟向江苏银行股份有限公司苏州分行申请综合授信,敞口额度不超过人民币10000万元,期限为1年;关联方钦州东华,拟向桂林银行股份有限公司钦州分行申请综合授信,敞口额度不超过人民币50000万元,期限为3年。

(2)公司2025年第一次临时股东大会审议通过了《关于2025年度申请综合授信额度及为子公司提供担保额度的议案》,同童公司在有效期限内,为子公司提供总额折合不超过人民币386.50亿元的担保,有效期限为:自公司2025年第一次临时股东大会审议通过之日起至2025年年度股东大会召开之日止。被担保方张家港新材料持股比例为91pct,本次新增担保额度1亿元,截至目前担保余额42.95亿元,另一被担保方南京东华持股比例为100pct,本次新增担保额度2亿元,截至目前担保余额4.36亿元。

2025年8月14日

博汇股份:8月14日,宁波博汇化工科技股份有限公司发布关于提前赎回博汇转债暨即将停止转股的重要提示性公告。公告显示:2025年8月15日至2025年8月19日收市前,持有“博汇转债”的投资者仍可进行转股,2025年8月19日收市后,未实施转股的“博汇转债”将停止转股,剩余可转债将按照100.02元/张的价格被强制赎回。若被强制赎回,投资者可能面临投资损失。截至2025年8月14日收市后,距离2025年8月20日(“博汇转债”赎回日暨停止转股日)仅剩3个交易日;债券持有人若转股,需开通创业板交易权限,若债券持有人不符合创业板股票适当性管理要求的,不能将所持“博汇转债”转换为股票,特提醒投资者关注不能转股的风险;特提醒“博汇转债”持有人注意在限期内转股或卖出。

2025年8月15日

海油工程:8月15日,海洋石油工程股份有限公司发布2025年半年度报告。公告显示:2025年上半年,公司营业收入为113.18亿元,较上年同期减少15.72%;归属于上市公司股东的净利润为10.98亿元,较上年同期减少8.21%。

恒力石化:8月15日,恒力石化股份有限公司发布关于全资子公司之间吸收合并的公告,公告中显示:公司同意全资子公司恒力石化(大连)炼化有限公司吸收合并公司全资子公司恒力石化(大连)化工有限公司。吸收合并完成后,恒力炼化存续经营,恒力化工将依法注销,恒力化工的全部资产、债权、债务等其他一切权利和义务均由恒力炼化依法承继。

博汇股份:8月15日,宁波博汇化工科技股份有限公司发布关于提前赎回博汇转债暨即将停止转股的重要提示性公告。公告显示:2025年8月18日至2025年8月19日收市前,持有“博汇转债”的投资者仍可进行转股,2025年8月19日收市后,未实施转股的“博汇转债”将停止转股,剩余可转债将按照100.02元/张的价格被强制赎回。若被强制赎回,投资者可能面临投资损失。截至2025年8月15日收市后,距离2025年8月20日(“博汇转债”赎回日暨停止转股日)仅剩2个交易日;债券持有人若转股,需开通创业板交易权限,若债券持有人不符合创业板股票适当性管理要求的,不能将所持“博汇转债”转换为股票,特提醒投资者关注不能转股的风险;特提醒“博汇转债”持有人注意在限期内转股或卖出。

5

本周石化产业数据追踪

油气价格表现

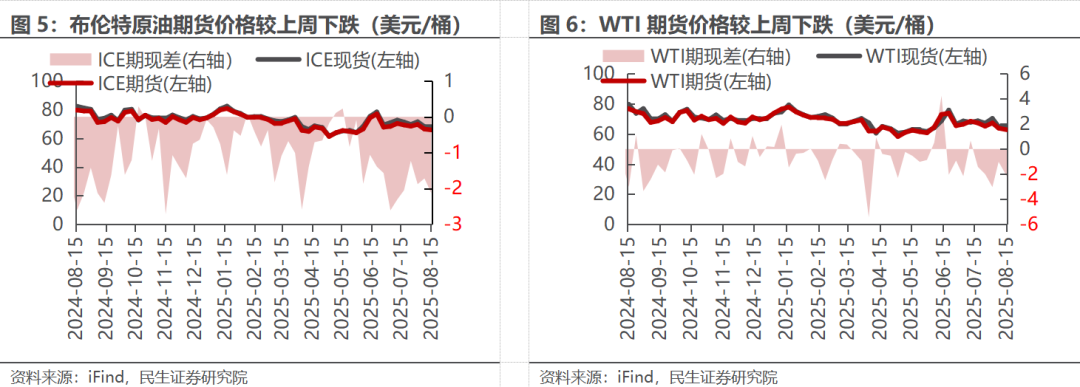

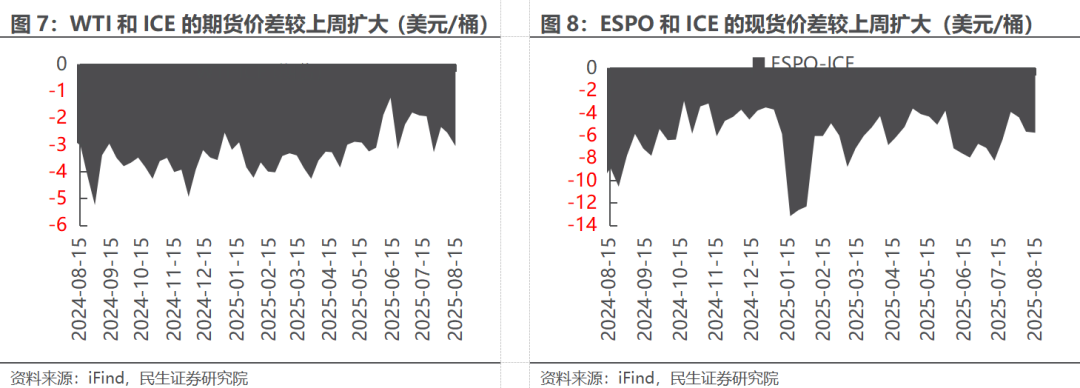

据iFind数据,截至2025年8月15日,布伦特原油期货结算价为65.85美元/桶,较上周下跌0.87%;WTI期货结算价62.80美元/桶,较上周下跌1.69%。

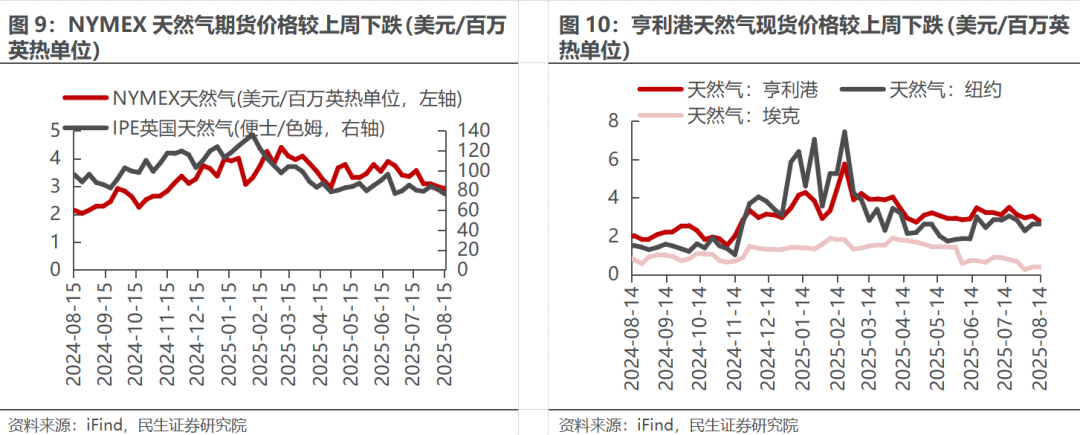

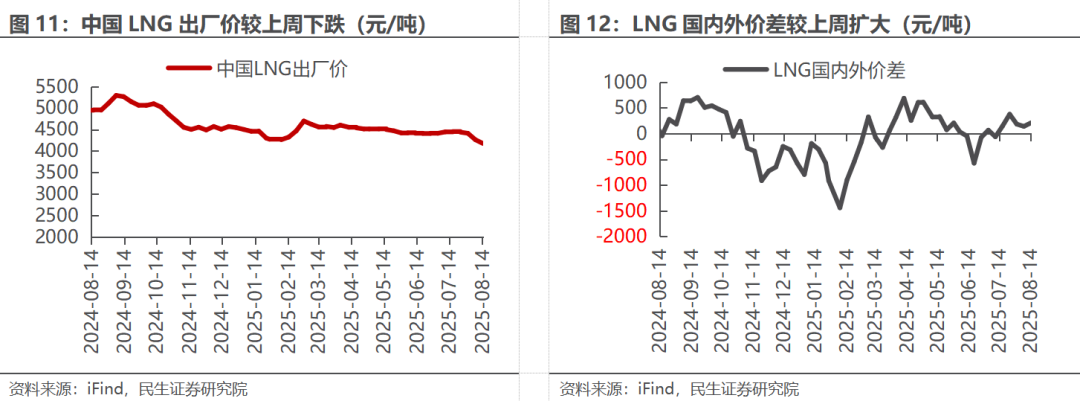

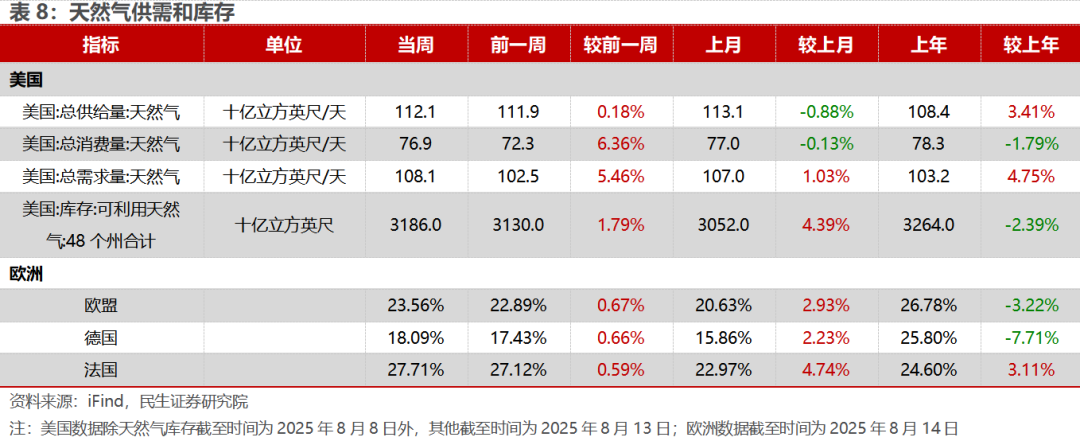

截至2025年8月15日,NYMEX天然气期货收盘价为2.92美元/百万英热单位,较上周下跌2.44%;截至8月7日,东北亚LNG到岸价格11.41美元/百万英热单位,较上周下跌3.42%;中国LNG出厂价为4176元/吨,较上周下跌2.02%。

原油供给

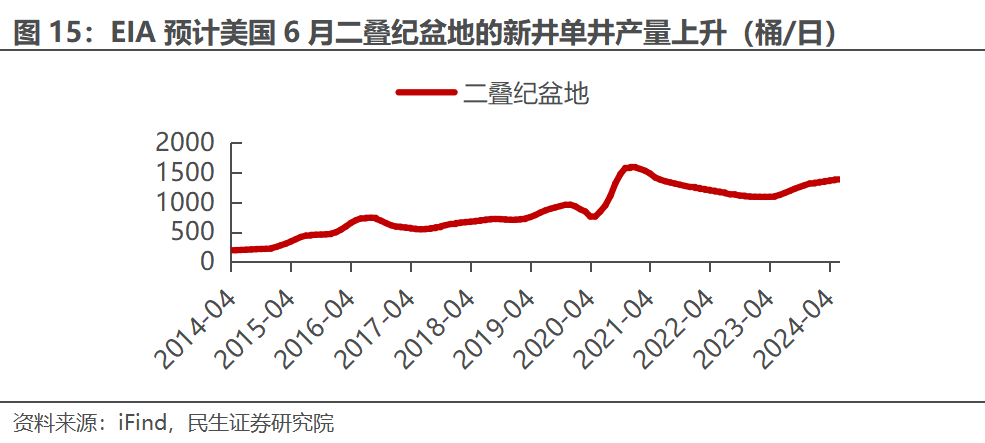

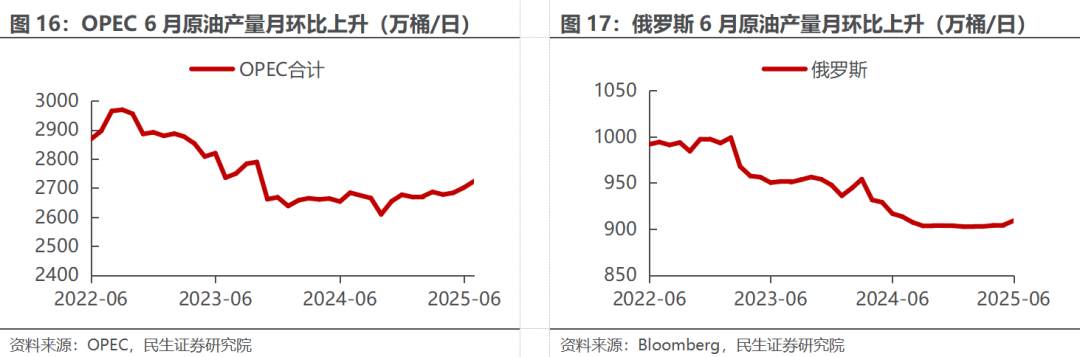

美国

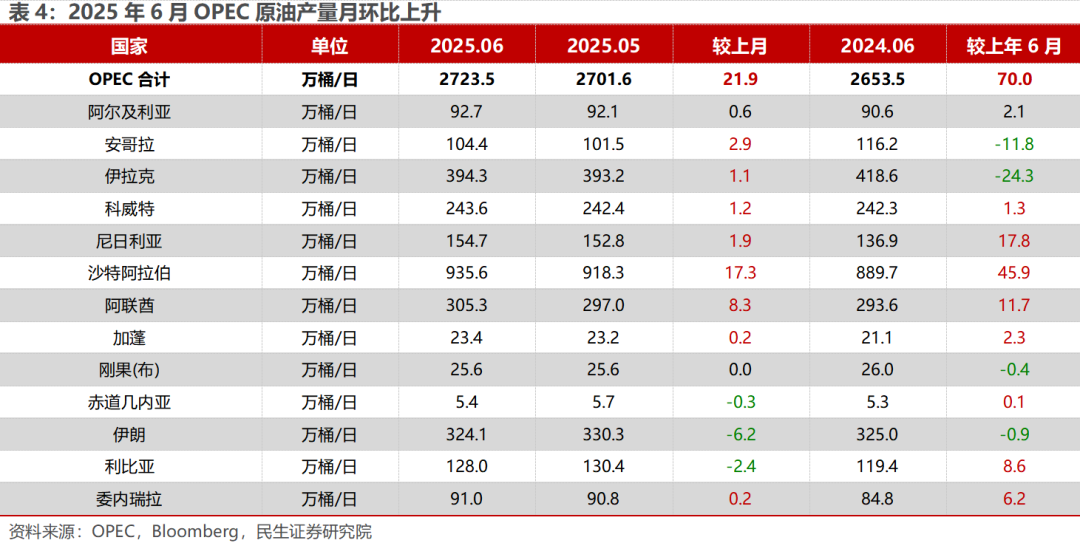

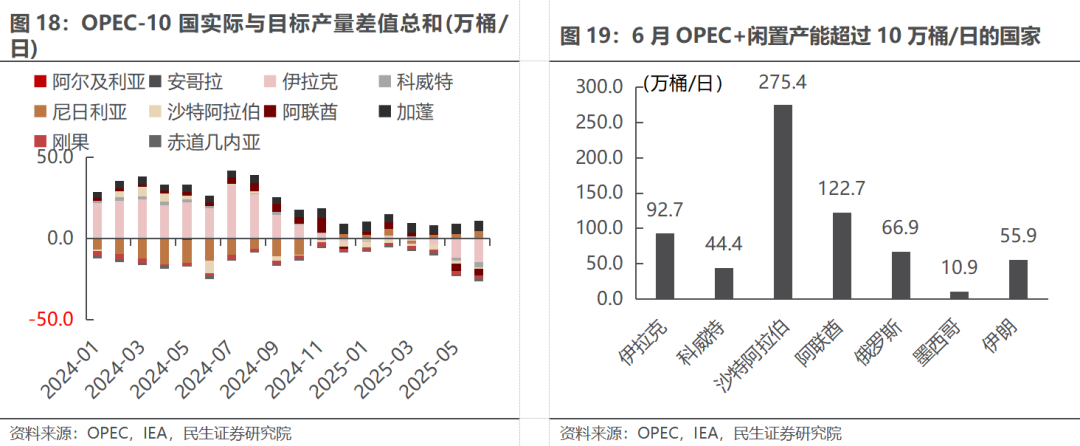

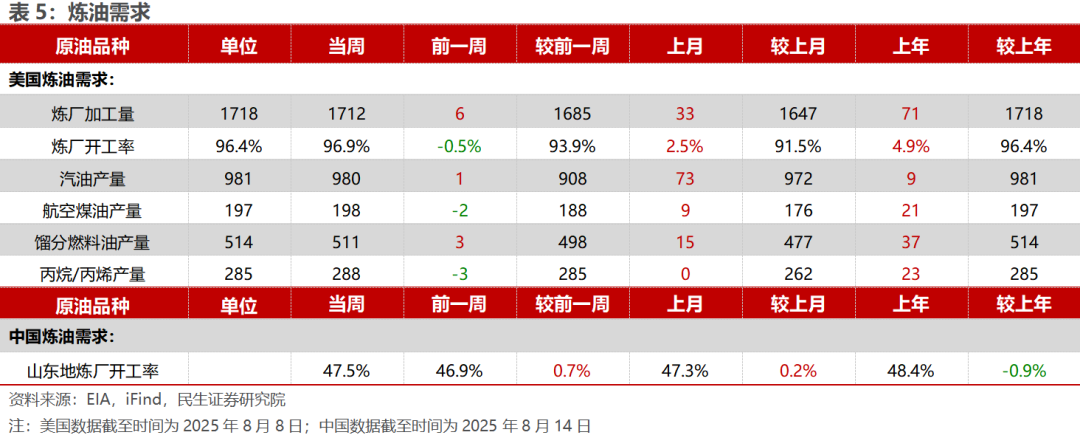

OPEC

原油需求

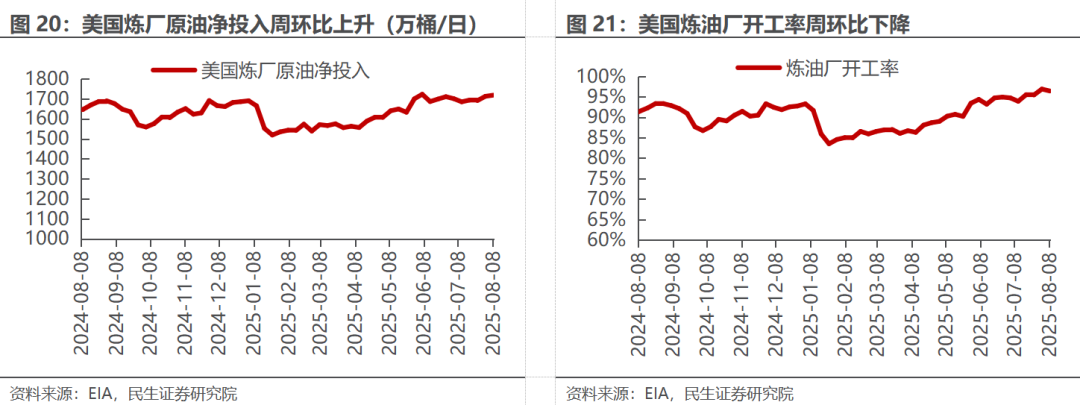

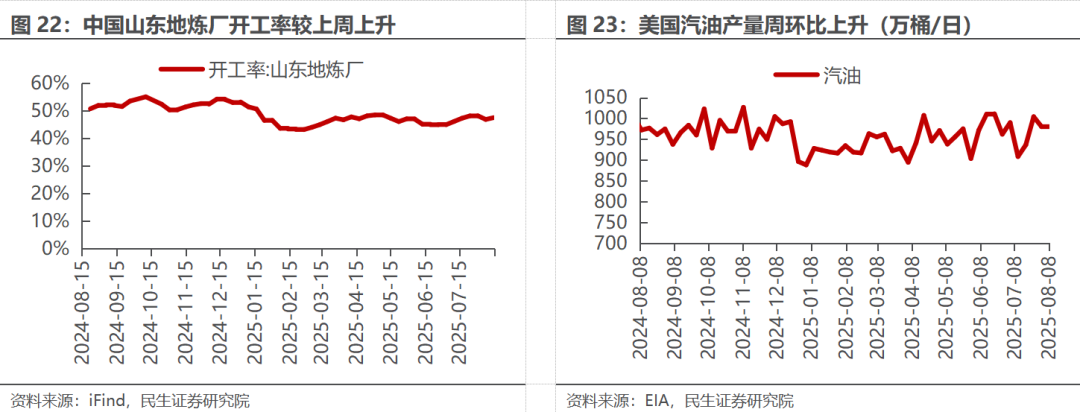

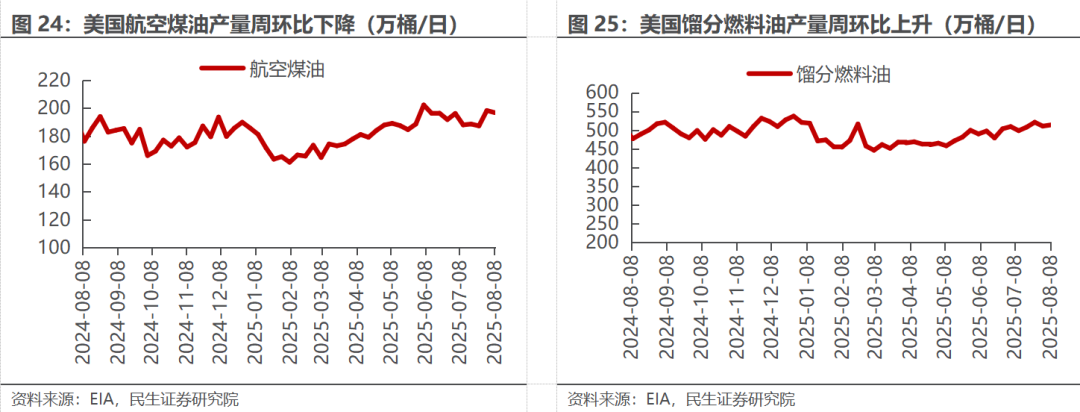

炼油需求

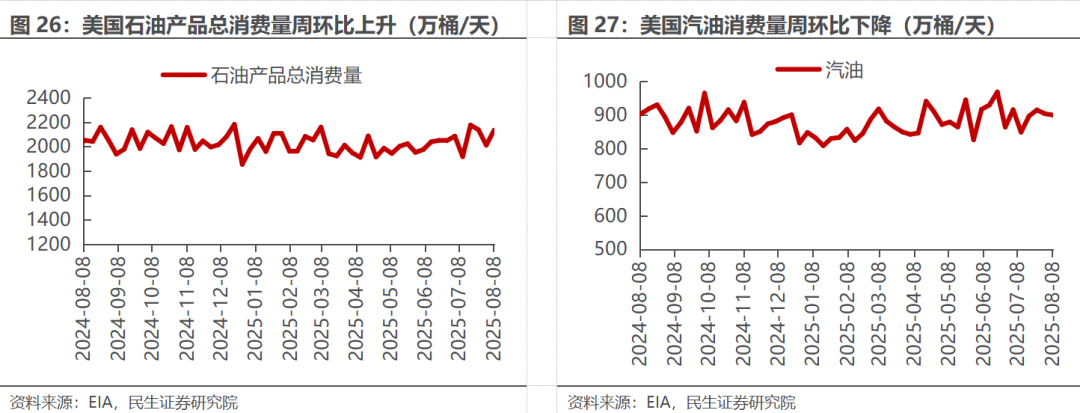

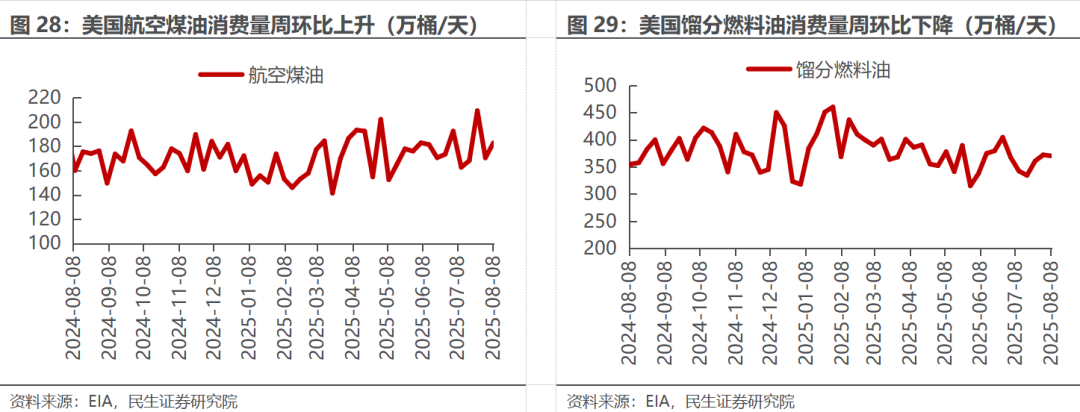

成品油需求

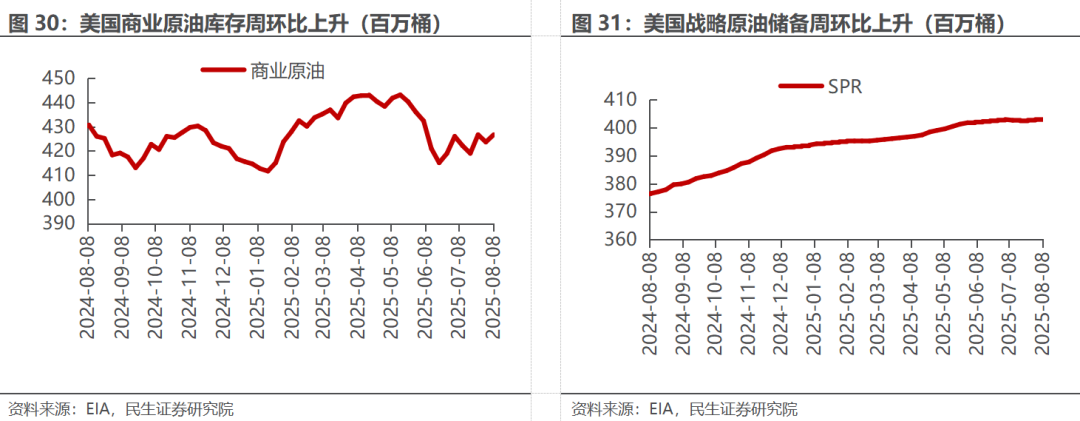

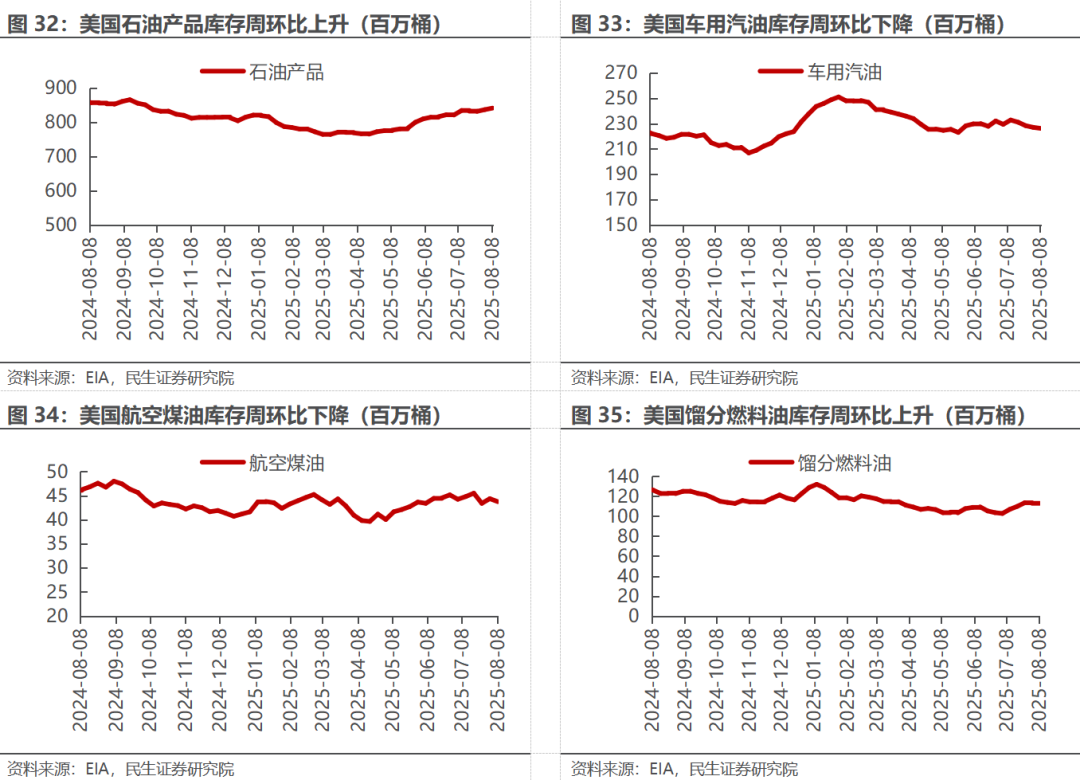

原油库存

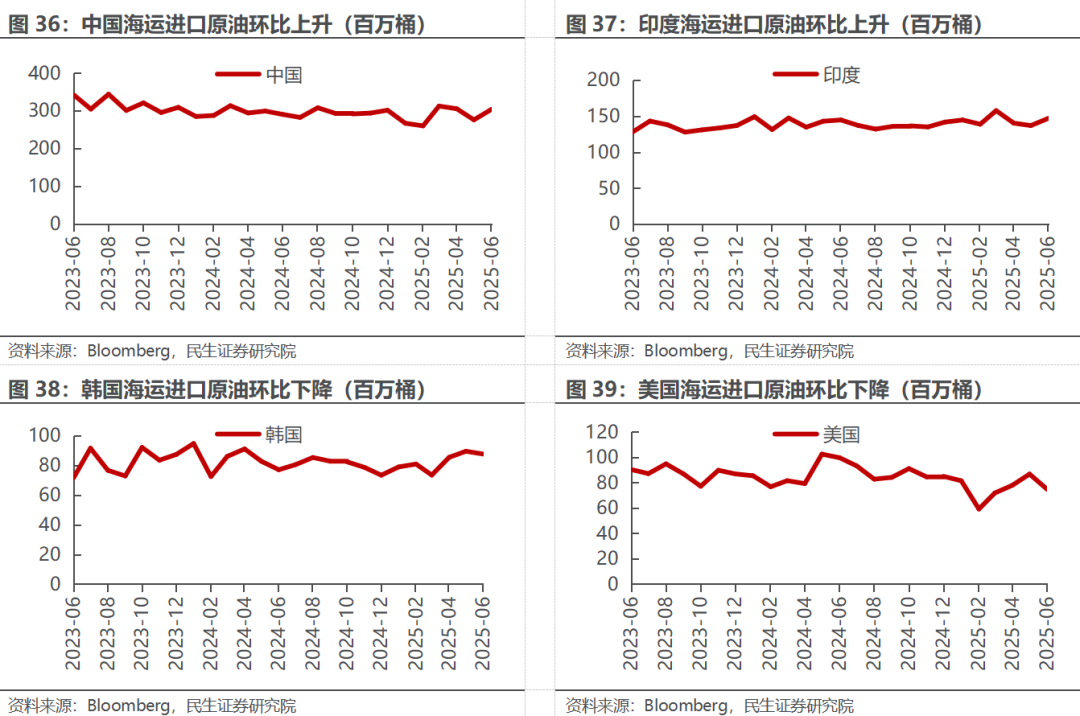

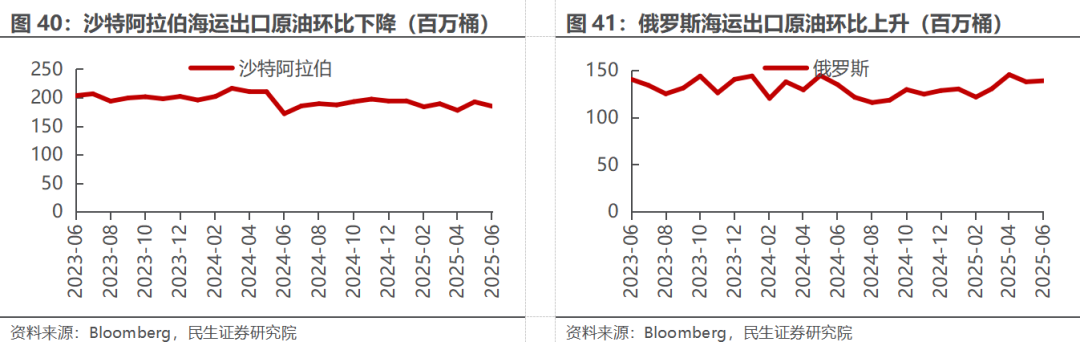

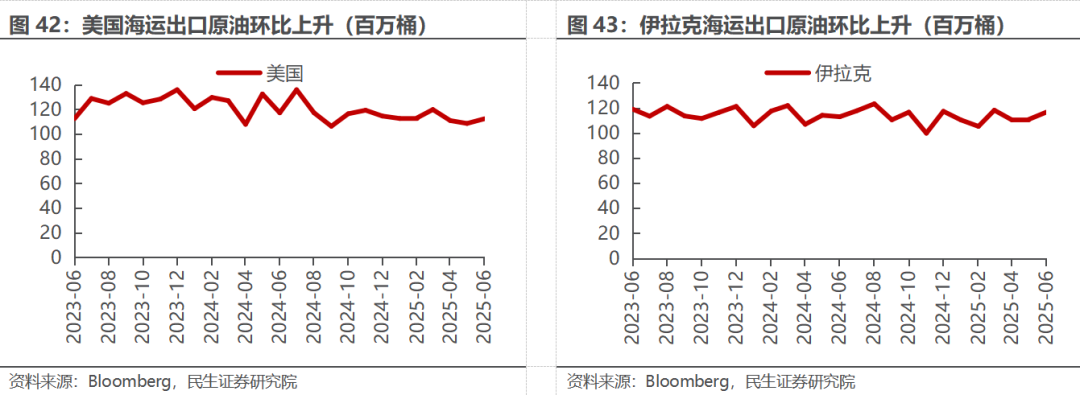

原油进出口

据Bloomberg 7月18日的统计数据,2025年6月:

1)海运进口:中国304百万桶,同比上升4.7%,环比上升10.2%;印度147百万桶,同比上升1.6%,环比上升7.4%;韩国88百万桶,同比上升17.3%,环比下降2.1%;美国75百万桶,同比下降25.0%,环比下降13.8%。

2)海运出口:沙特185百万桶,同比上升7.6%,环比下降4.0%;俄罗斯139百万桶,同比上升3.1%,环比上升0.8%;美国112百万桶,同比下降4.1%,环比上升3.5%;伊拉克117百万桶,同比上升3.3%,环比上升5.2%。

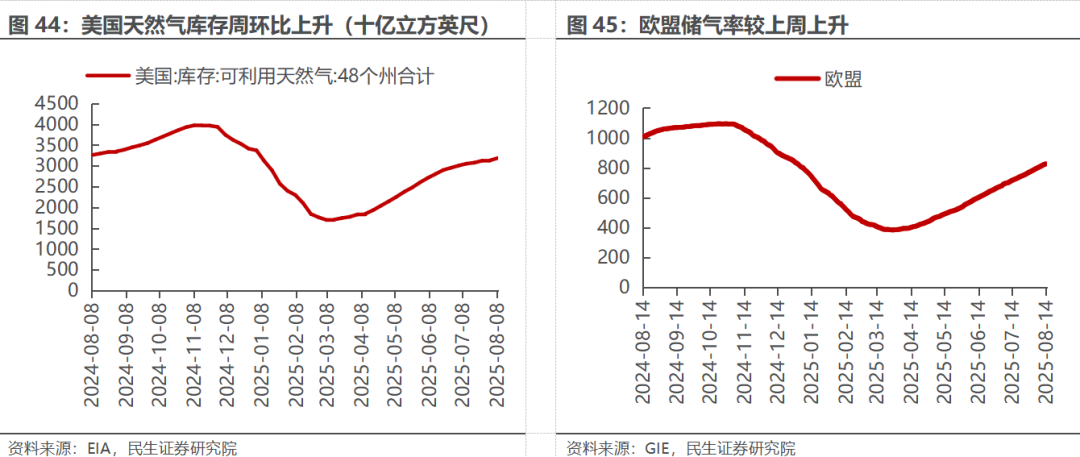

天然气供需情况

炼化产品价格和价差表现

成品油

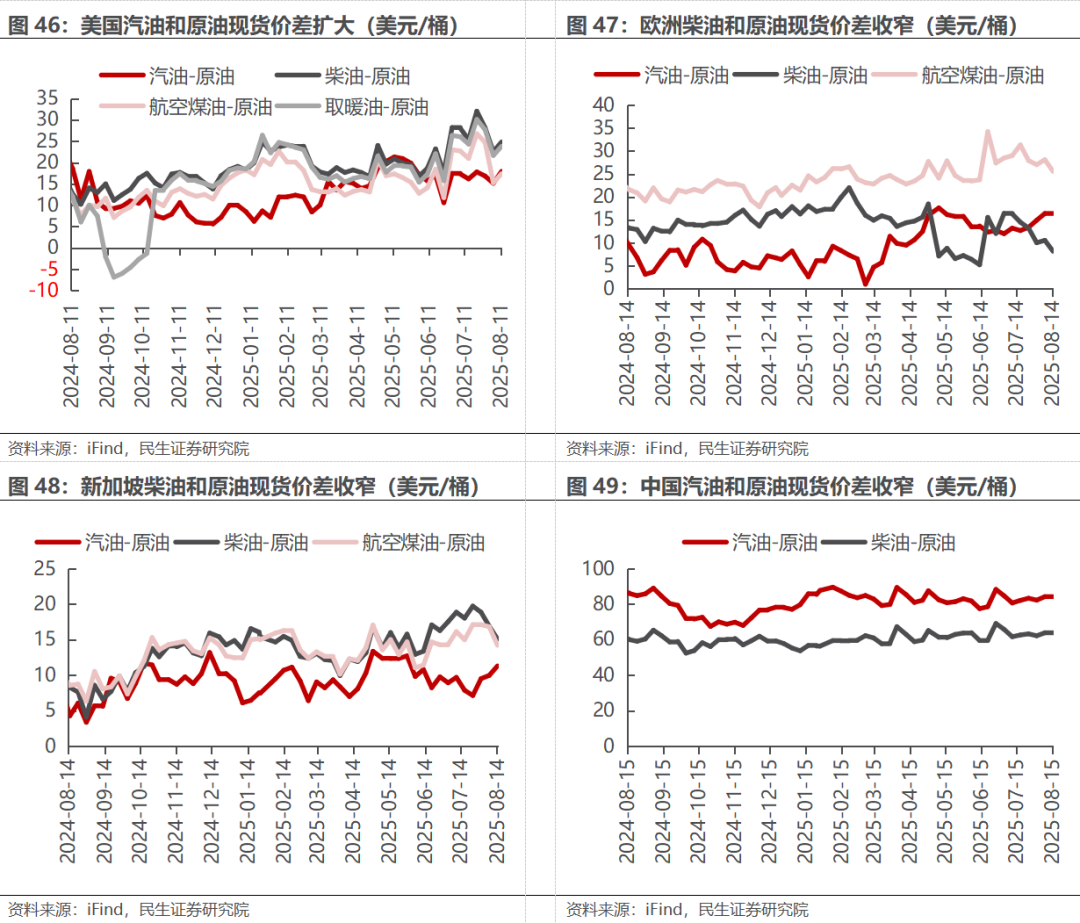

据iFind数据,截至2025年8月15日,国内汽柴油现货价格为7882、6822元/吨,周环比变化-0.59%、-0.54%;和布伦特原油现货价差为83.87、63.73美元/桶,周环比变化-0.35%、-0.18%。

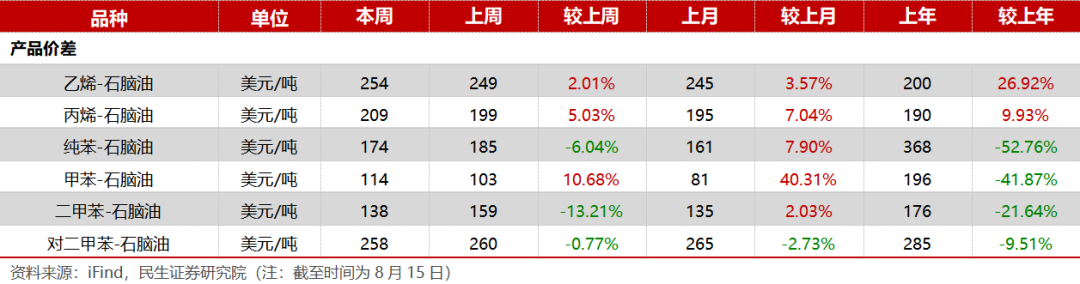

石脑油裂解

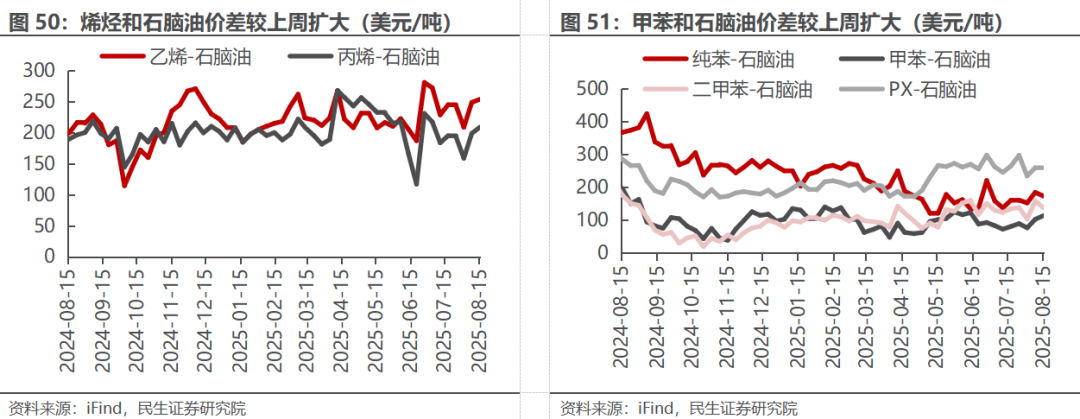

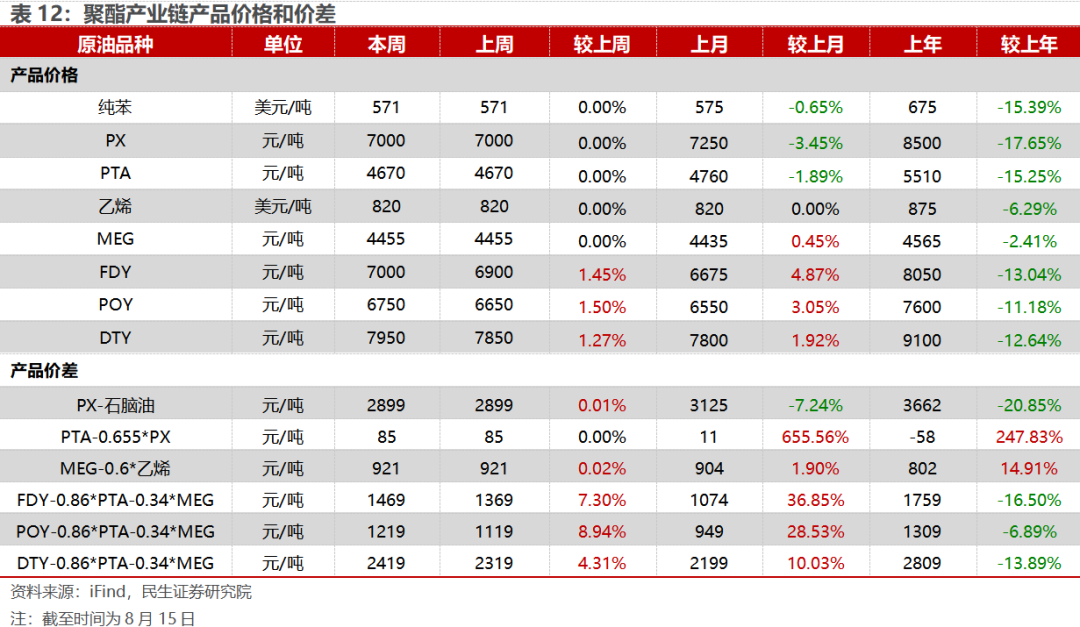

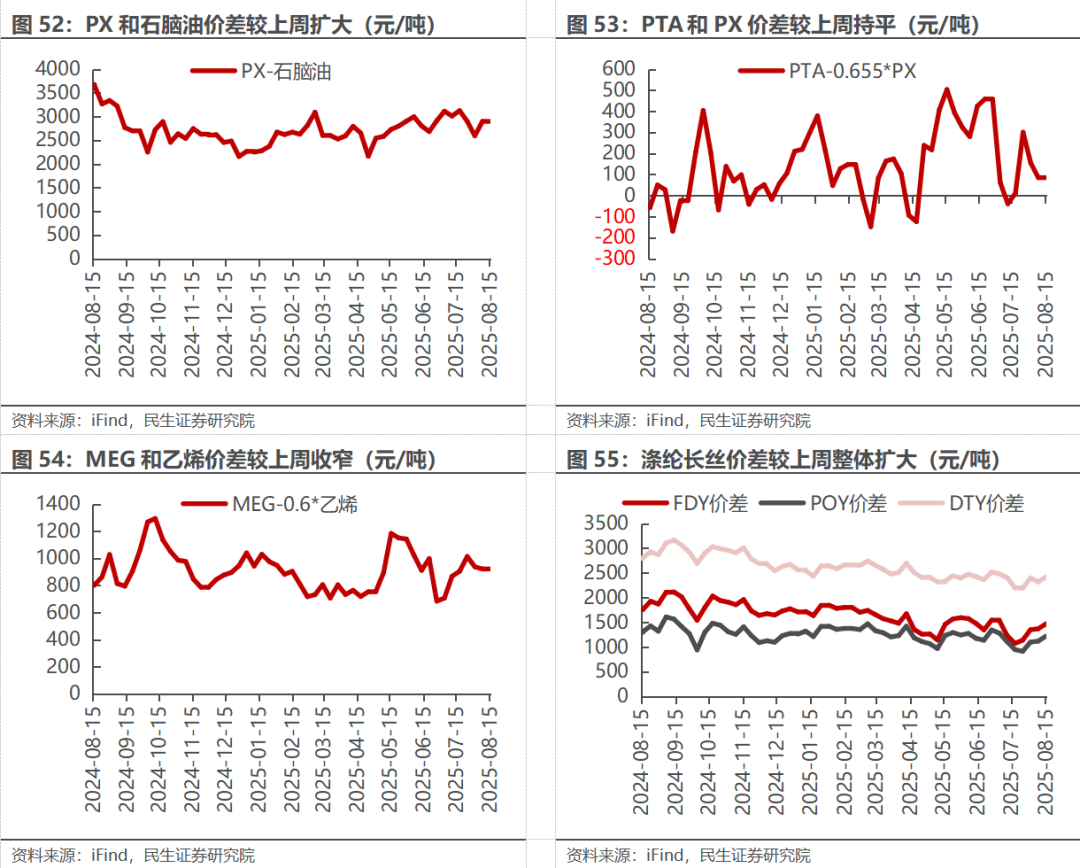

聚酯产业链

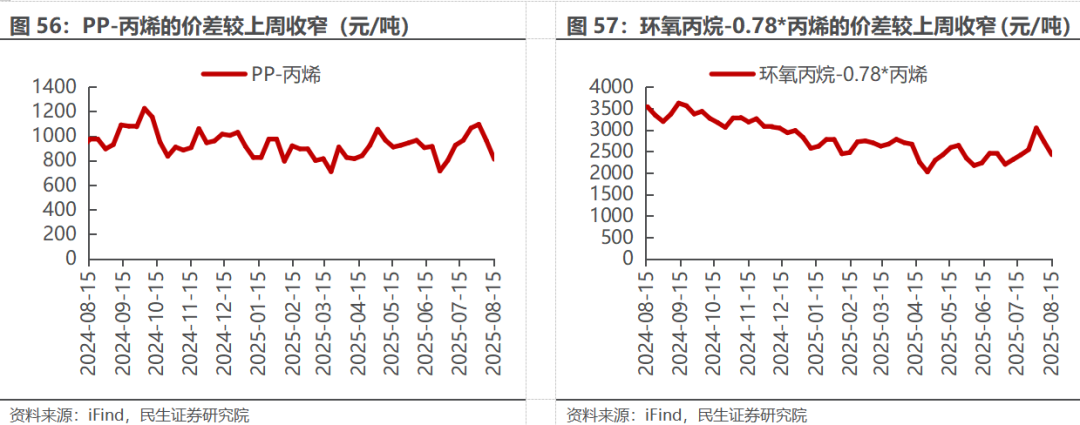

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

VIP复盘网

VIP复盘网