苏州晶方半导体科技股份有限公司(股票简称:晶方科技)2005年成立,2014年2月在上交所主板上市,是一家致力于开发与创新新技术,为客户提供可靠的,小型化,高性能和高性价比的半导体封装量产服务商。

晶方科技的CMOS影像传感器晶圆级封装技术,彻底改变了封装的世界,使高性能,小型化的手机相机模块成为可能。这一价值已经使之成为有史以来应用最广泛的封装技术,现今已有近50%的影像传感器芯片可使用此技术,大量应用于智能手机,平板电脑和可穿戴电子等各类电子产品。

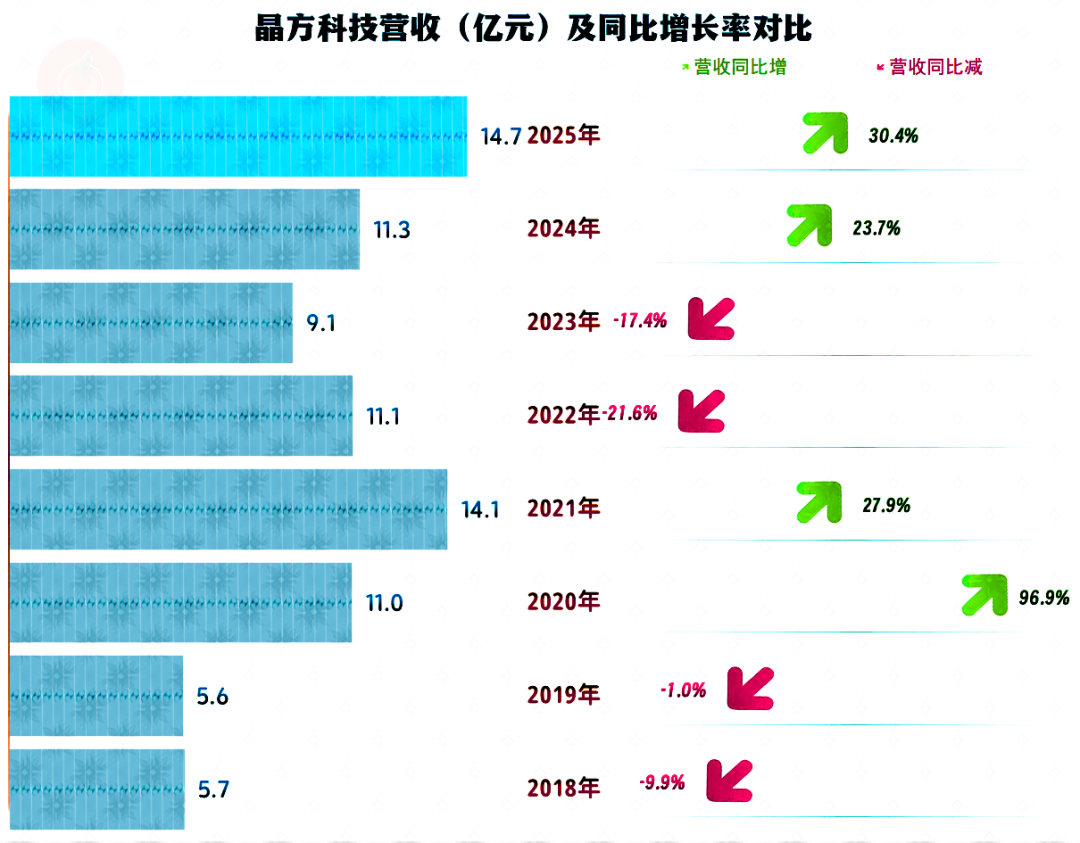

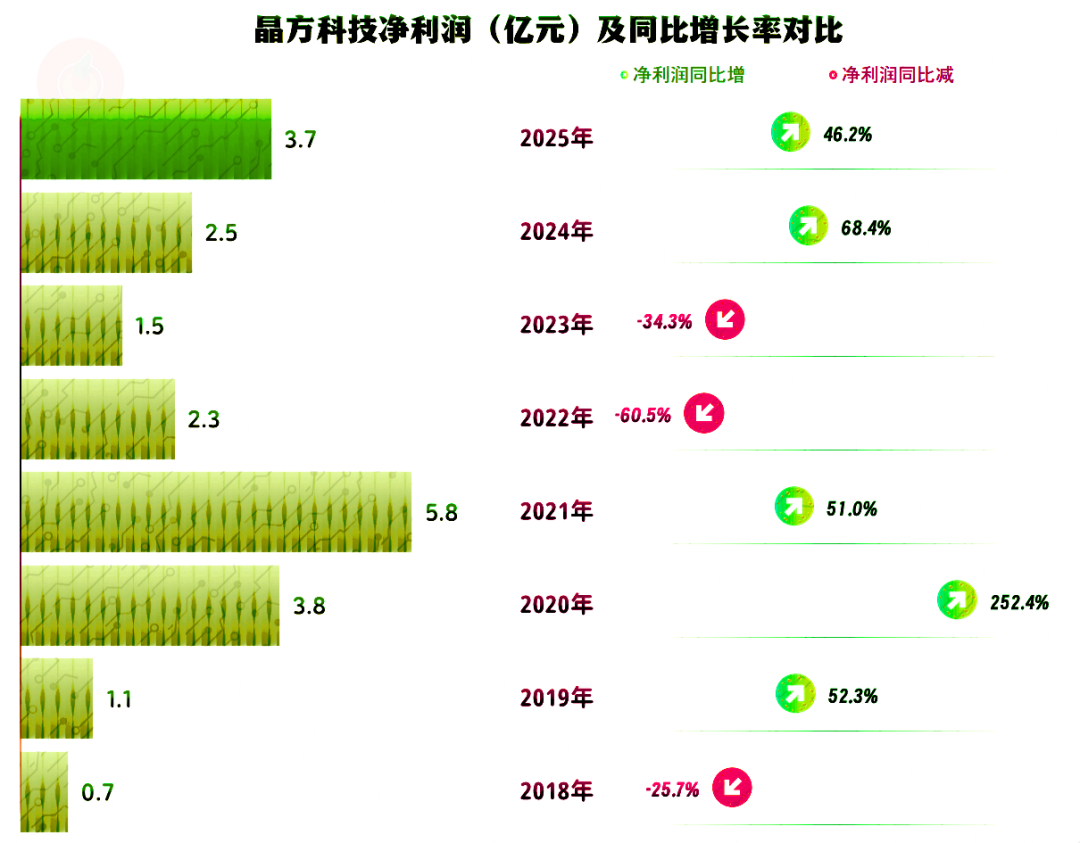

2025年,晶方科技的营收同比增长超三成,总算超过2021年的规模,事隔多年后再创新高。晶方科技近年这种双跌双增的大幅度“俯卧撑”模式,还是相当有特色的,好在波动中还是有增长的趋势。

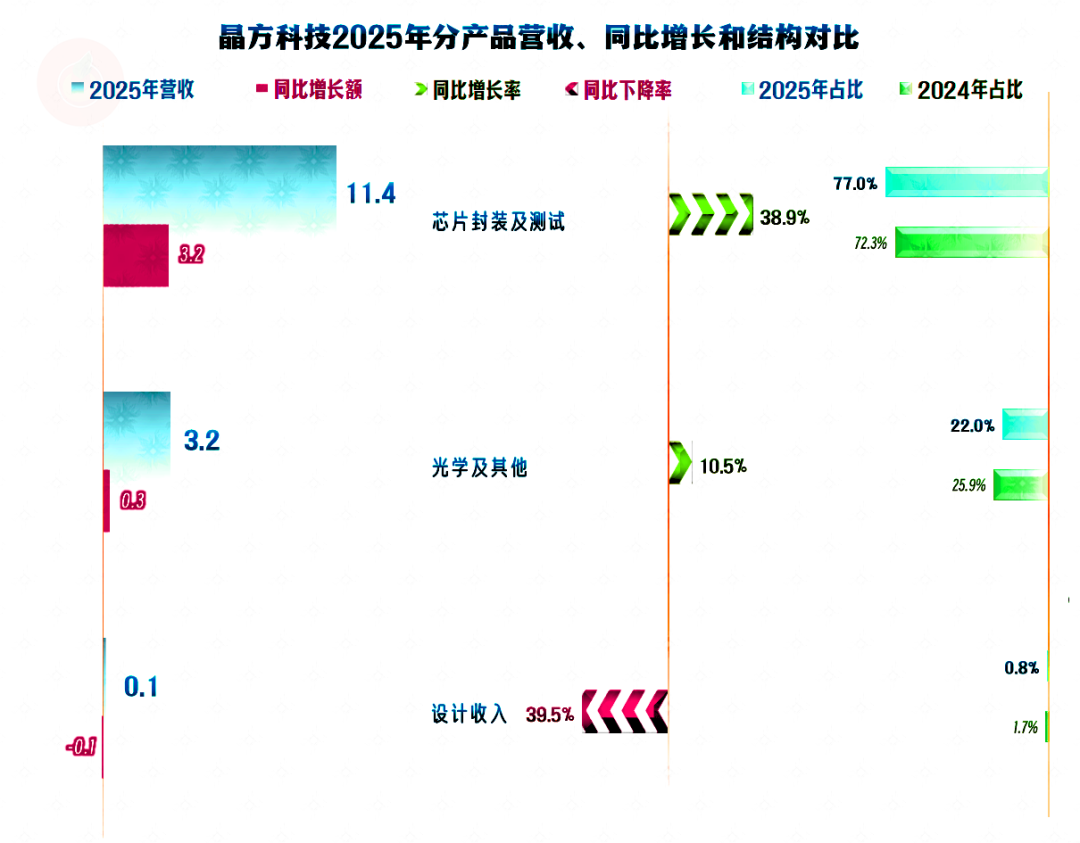

“芯片封装及测试”是其占比近八成的核心业务,2025年的主要增长就来自于该业务;“光学及其他”业务也有所增长,占比两成出头;还有少量的“设计收入”,但其规模和占比都在下降。

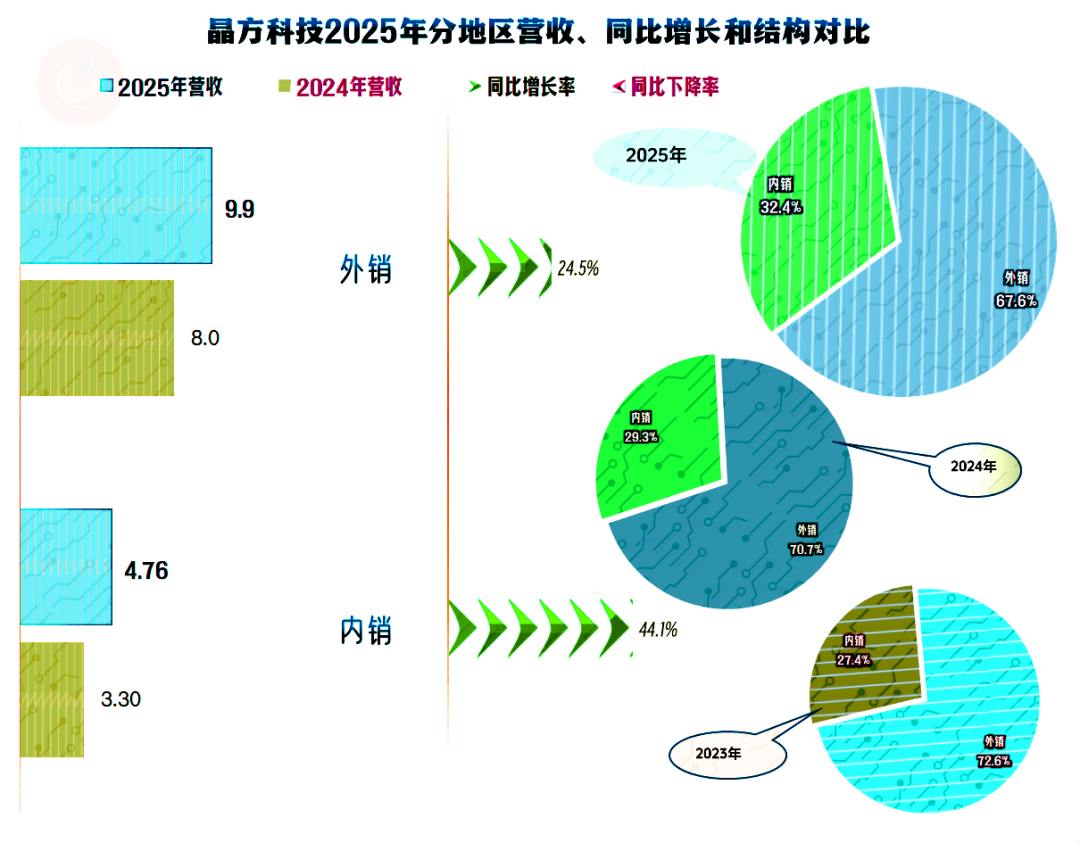

内销市场增长更快,其占比也从2023年的27.4%,持续两年上升后,达到了近1/3的水平;但主要的营收仍然是外销市场贡献的,这就会对国际贸易环境等依赖较大,这几年的整个国际经济形势对晶方科技的影响是相当大的。

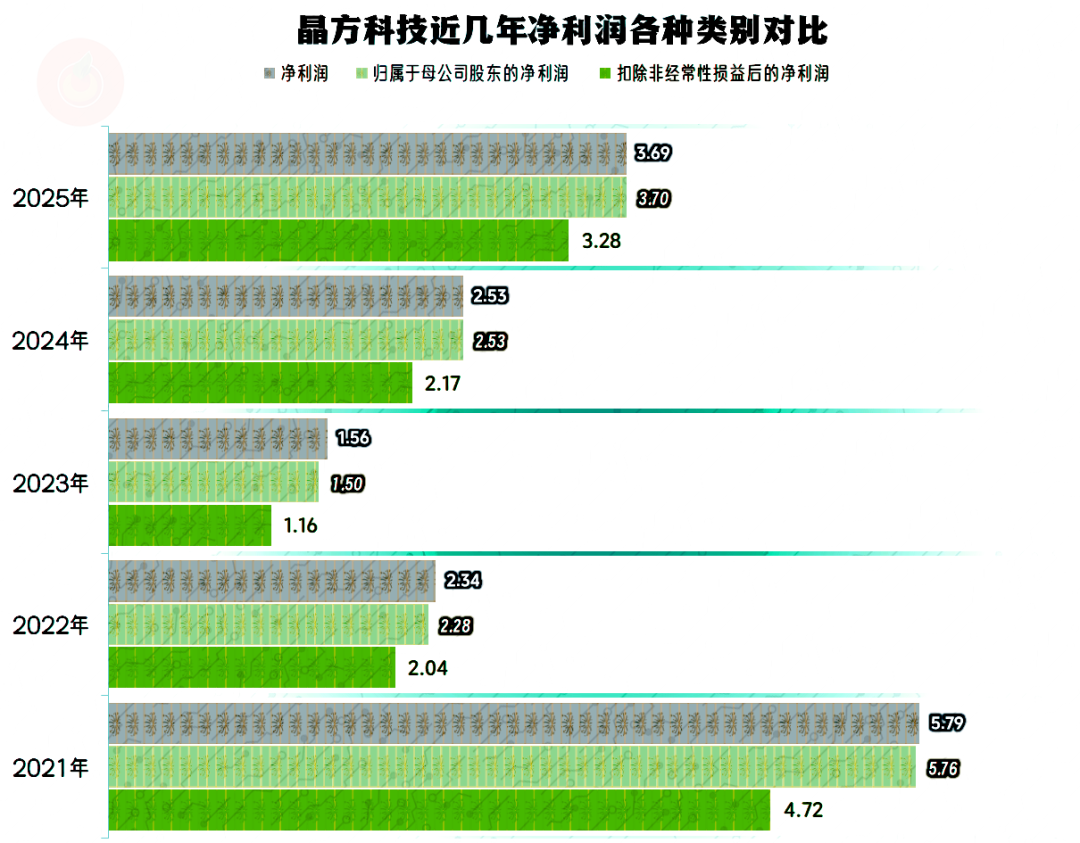

净利润近几年的波动方向与营收一致,2025年的增幅也比营收大,但盈利额还是不及2021年,没能一并创下新高。这主要是因为2021年时是行业大繁荣时的“意外惊喜”,不可能成为经营中的常态。

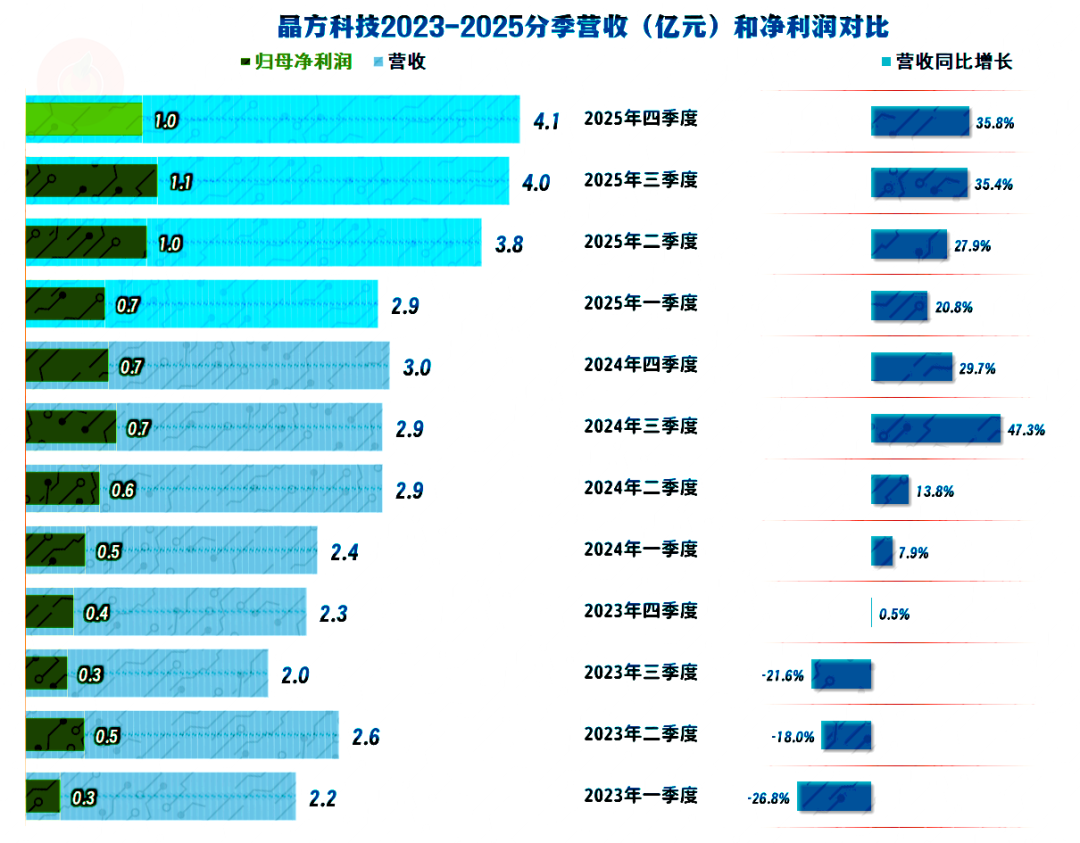

2023年前三季度的营收都在同比下跌之中 ,通过四季度的小幅增长过渡之后,2024年以来的各个季度都在同比快速增长之中。哪怕已经是连续的“螺旋增长”,至今仍未看到减速的迹象。2025年的营收略高于2021年,但实现方式却明显不同,2021年是靠产品价格异常上涨完成的,2025年则主要是正常的业务量增长。

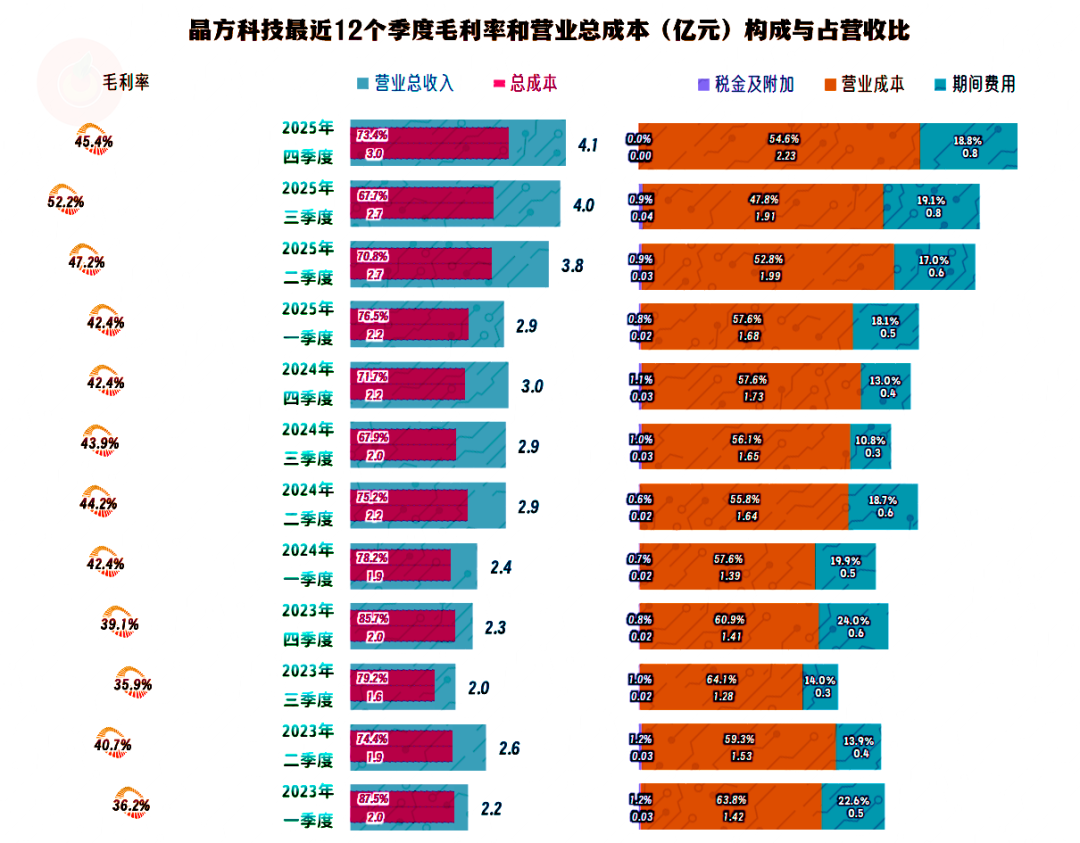

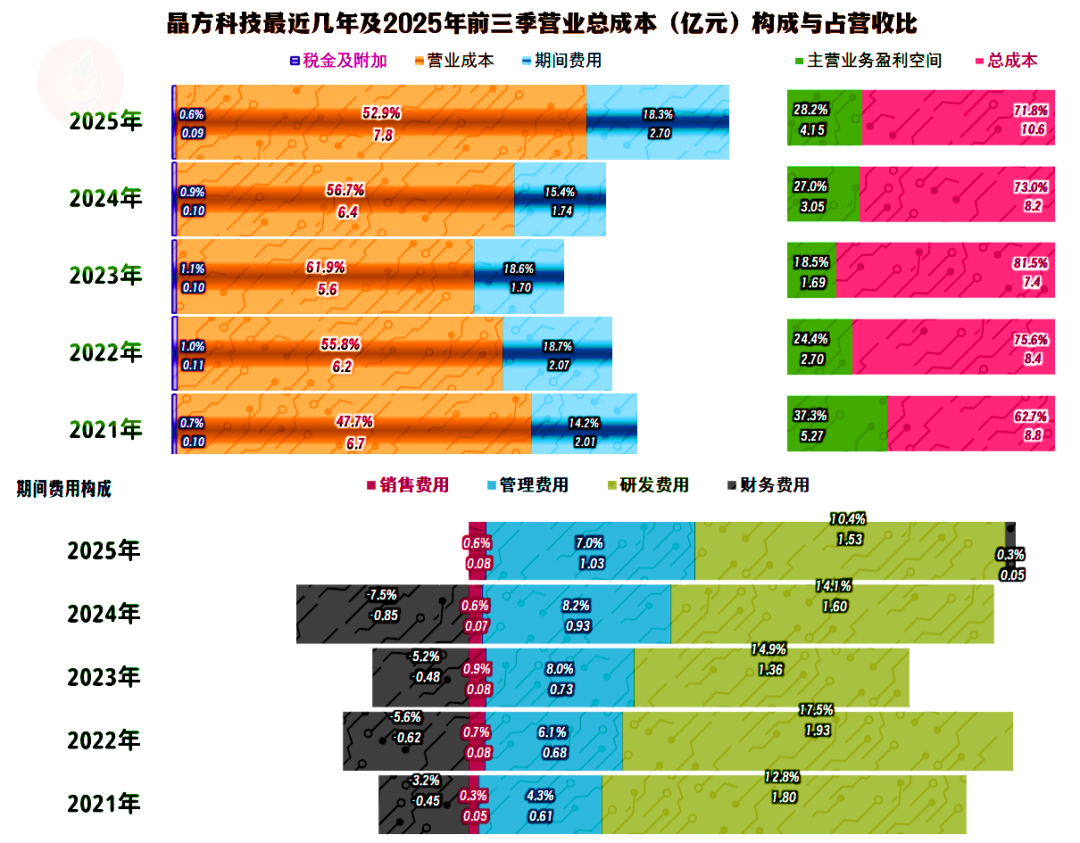

毛利率在波动中增长的趋势明显,2025年三季度实现了超五成的峰值水平后,四季度有所回落。结合着营收的增长,哪怕期间费用增长也比较快,主营业务盈利空间还是有明显提升的。2025年三季度的主营业务盈利空间超过三成,前后两个季度也离三成不远,现在的经营形势一片大好。

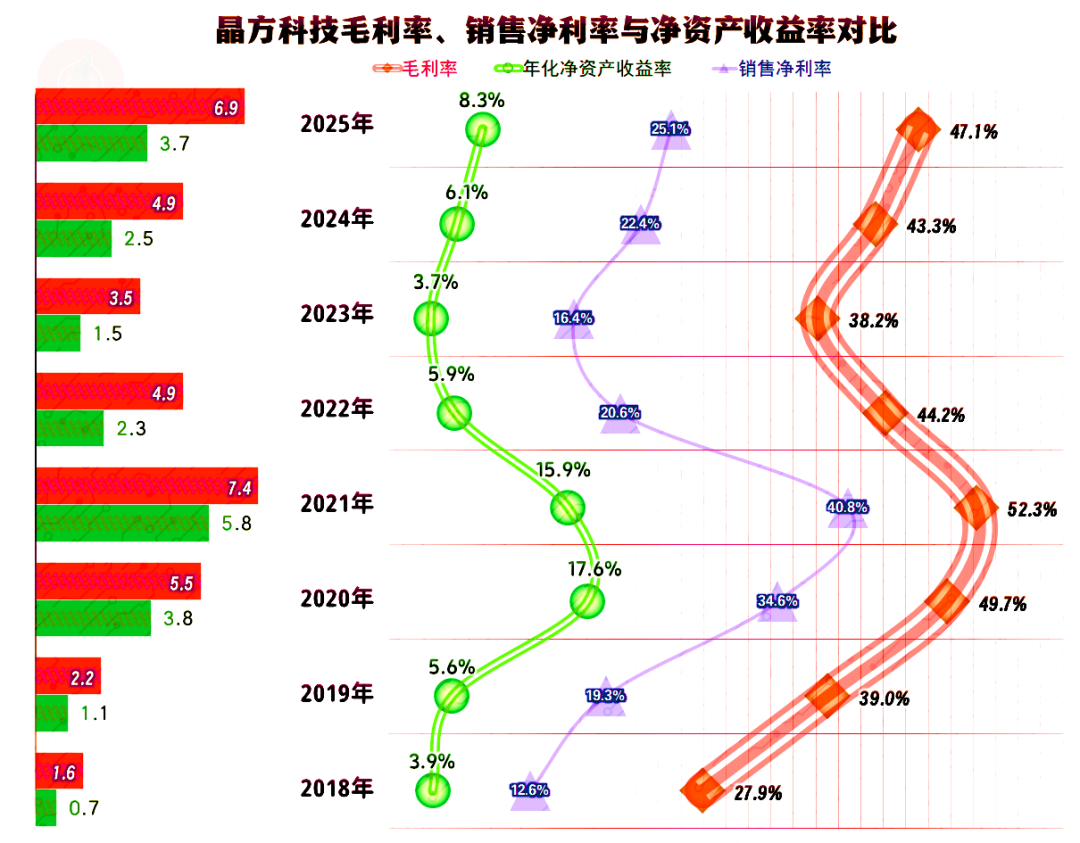

按年度来看,毛利率在2021年超过五成后创下峰值,之后持续下跌,2023年触底时,已经不足四成。2024年和2025年持续反弹后,还是离2021年和2020年有一定的距离,现在这个水平能稳住的话,也是相当不错的了。

销售净利率的表现与毛利率基本平行,从2022年以来的距离有所扩大,这主要是期间费用占营收比增长所致,具体情况后面再说。

净资产收益率的表现其实并不是特别优秀,原因当然是“杠杆”用得太小了,也就是高流动性、低收益的现金类资产过多,严重稀释了净资产的平均收益水平。

2021年的主营业务盈利空间为37.3个百分点,连续两年下跌后,2023年仅余18.5个百分点;后续两年大幅增长,2025年为28.2个百分点,较2021年仍有9.1个百分点的差距。

主营业务盈利空间的下跌,除了受毛利率下滑的影响,还受到期间费用占营收比上升的影响,实际上就是营收下跌,导致了期间费用占营收比上升。2024年的营收和毛利率均在反弹,效果上就倒着来了,也就是盈利空间提升了。

2025年的毛利率继续反弹,营收虽然创下新高,但期间费用占营收比不降反升,原因是原来净贡献的财务费用,转为了净支出状态。财务费用变化的主要原因,他们在财报解释是银行存款利率下降和汇率波动,经查询细节及变化情况,确实如此。

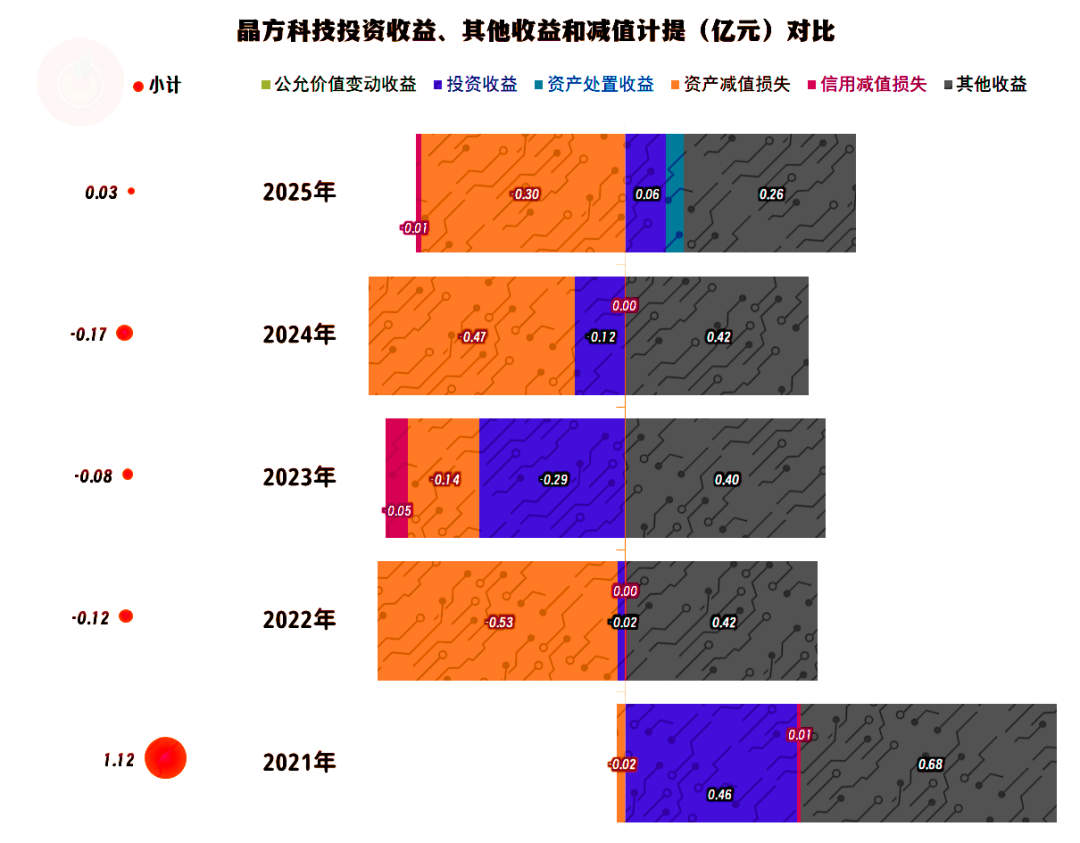

2021年净利润创下新高,也有其他收益方面的净收益,贡献比较大的因素影响。最近四年在这方面,虽然也有所波动,但金额不高,这方面总体上影响不大。

如果仅看“扣非净利润”,2025年和2021年的差距就相对要小一些。晶方科技靠非经常性业务收益的规模不大,自身主营业务的良性循环能力早已建成,这方面倒不用担心。

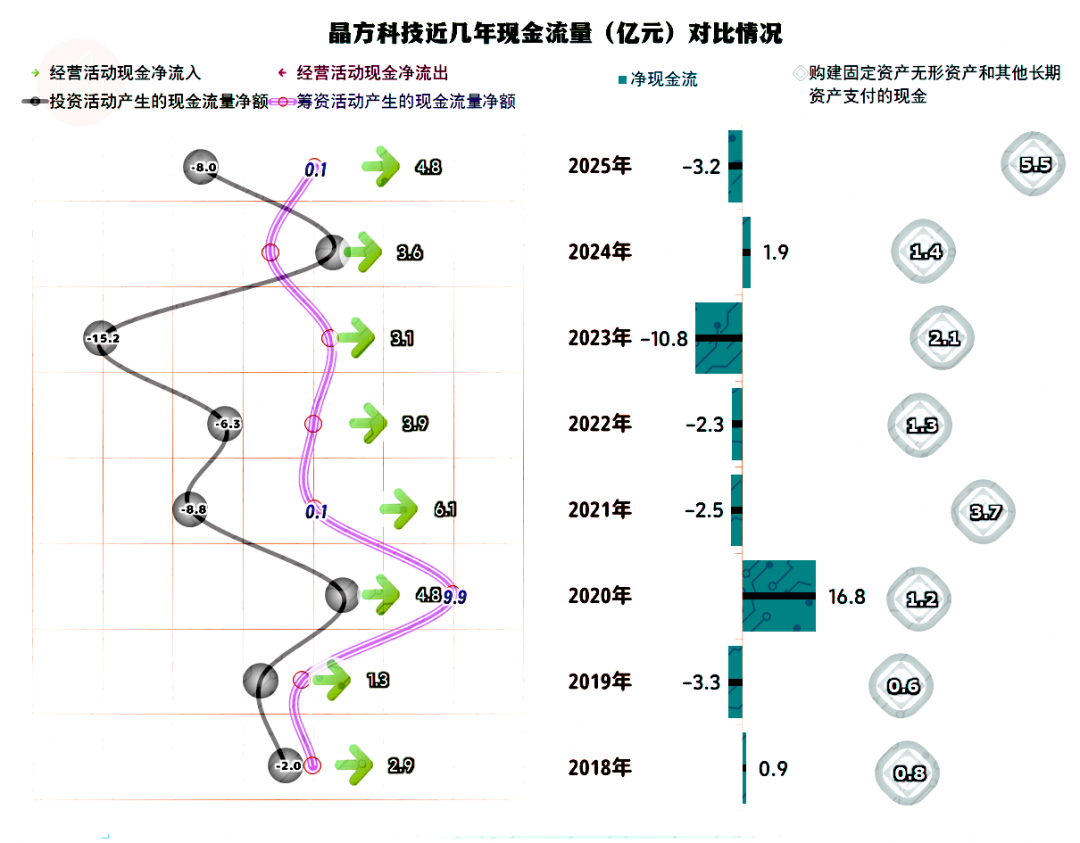

晶方科技“经营活动的现金流量净额”表现很好,净流入金额较大且持续稳定,这主要是近些年的营收出现波动,而不是那种在持续增长的状态下,需要持续垫入营运资金的情况。

每年的固定资产投资规模不小,其实不靠净融资,自身的造血功能是有条件解决这些资金来源的,但晶方科技总体上还是在增加融资,至少不是太愿意通过分红等方式降低那些过多的低收益现金类资产。

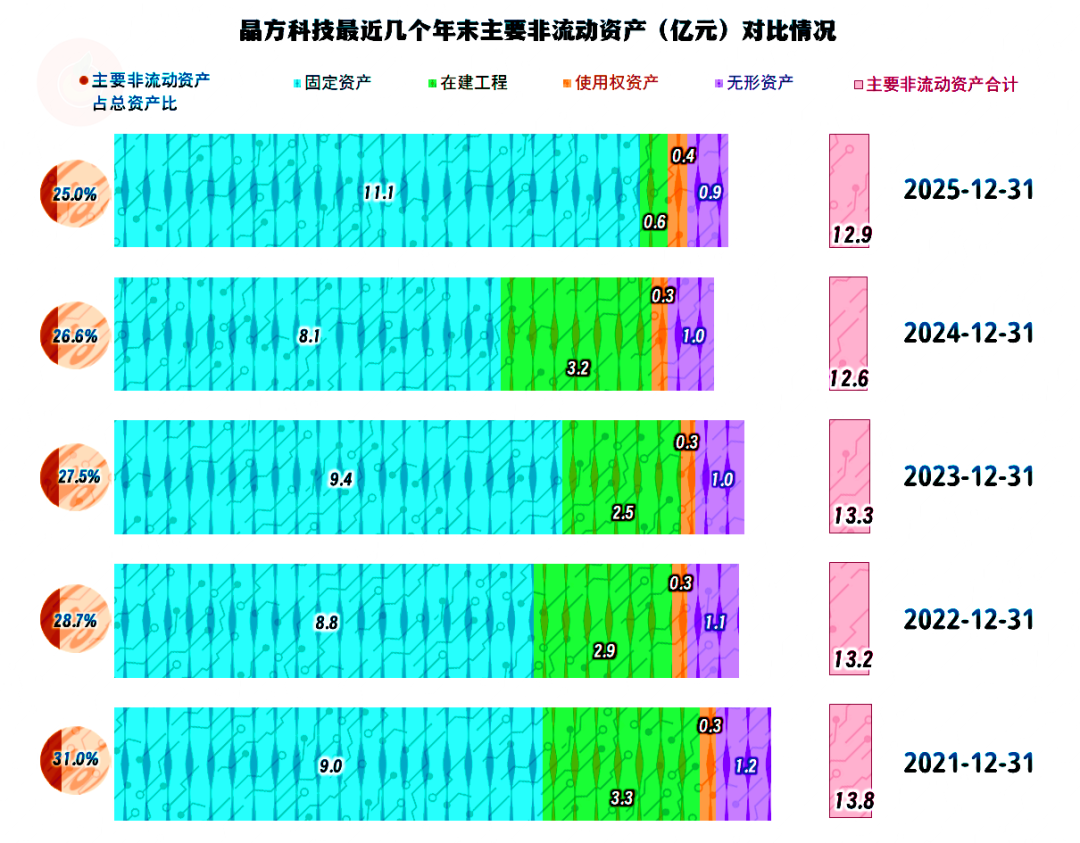

其“经营性长期资产”其实是有所下降的,2025年末的在建工程规模有明显下降,在后续年份中,这类固定投入的规模也有可能会下降。由于这一行并不主要拼装置或产能,非流动资产占总资产的比例还在下降,必要的投入,也就足够了。

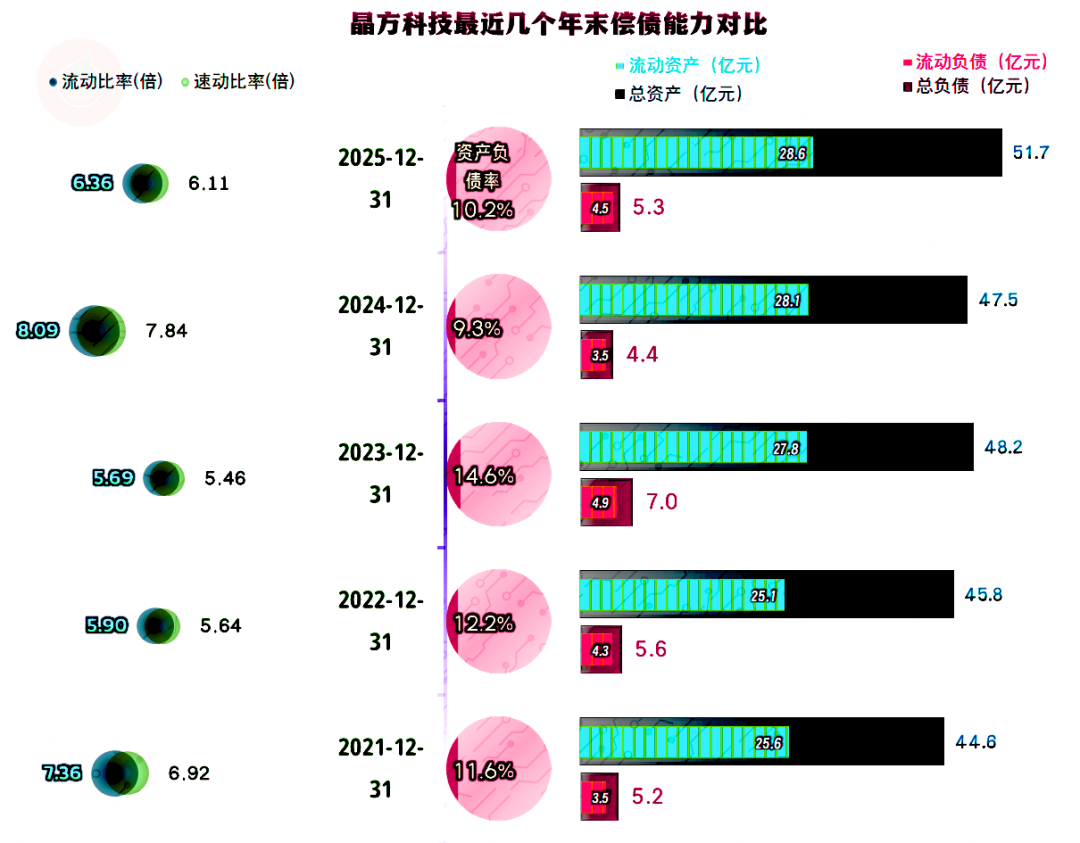

晶方科技的资产负债率极低,短期偿债能力过于夸张,仅现金类资产就是总负债的5倍左右,这样当然会导致严重的资源“浪费”。我们就视为他们后续期间还有较大的投资等安排,为了省去再融资的麻烦而暂时这样做的。

晶方科技在2025年已经消化完了上次行业大繁荣后“衰退期”的影响,在以外销为主的情况下,能克服国际贸易环境的影响,而取得这样的成绩,还是相当厉害的。至于说,后续期间的业绩会不会再创新高,完全走出“俯卧撑”模式,我个人认为,这种概率还是比较大的。

VIP复盘网

VIP复盘网