目前国内煤炭基本面整体好于去年同期,海外政策扰动置信度在提升。总体来看,2026年,预计供应端增速较前期大幅下降,同时考虑到25年需求受到制约26年也有较大改善空间,预计煤价中枢有望稳步回升,26年行业盈利预期改善,板块估值和股息率优势明显。

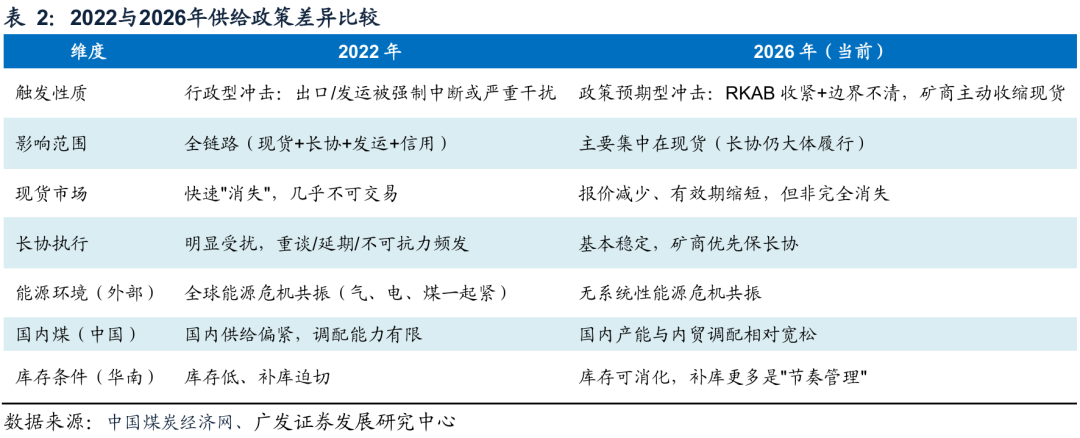

2022 VS 2026:政策演变、煤炭行业和股票市场变化的异同。(1)煤炭进出口:2022年初印尼煤炭出口禁令主要影响1-2月(前2月出口量累计同比-38.7%),此后逐步恢复正常。船运数据显示2026年1月印尼海运煤炭出口量同比-2.5%,环比-23.8%,2月前2周印尼发运往全球的煤炭量仍在下降,部分矿商暂停现货出口发运影响预计在2月以后开始显现。而我国从印尼进口煤炭量与印尼煤炭出口量变化趋势总体一致,但滞后约1个月。(2)煤价:2022年印尼煤出口禁令 俄乌冲突爆发等共同影响,1季度国内外动力煤现货价格年初低点累计上涨80%以上,焦煤期货价格表现滞后,但上涨持续时间更长。相比较2022年同期,2026年以来海外动力煤现货价格涨幅较高,焦煤期货价格延续偏弱,商品市场并未交易印尼煤减量对焦煤有实际影响。(3)股价:2022年煤炭行业处于高景气阶段,板块连续第2年跑赢大盘,弹性标的涨幅领先。2026年初以来,动力煤弹性标的和低估值焦煤标的领涨。

总体结论:目前国内煤炭基本面整体好于去年同期,海外政策扰动置信度在提升。(1)政策面:普拉博沃政府执政以来,印尼中期发展规划已经调整,煤炭政策从单纯追求产量转向保障国内能源安全与深加工增值。印尼煤炭减产、出口减量政策的置信度有所提升。此外,近期美国重振煤炭行业举措正在持续。(2)基本面:需求端,2026年初以来煤炭下游需求好于往年同期,春节过后工业需求有望快速恢复。供给端,2026年初以来样本矿产量处于高位,节后关注复产节奏以及国内外潜在的减量因素落地情况。目前各煤种产业链库存压力弱于去年同期,动力煤价处于偏低位置。(3)煤炭板块:从08年以来的历年数据来看,3-8月煤炭板块相对大盘容易获得超额收益,其中3月和7月煤炭板块跑赢大盘的次数最多,分别达到11次和12次,跑赢大盘的概率在61%和71%。从机构持仓来看,截至2025年底,主动偏股型基金煤炭板块持仓为0.34%,较Q3末持仓比例提升0.05pct,处于近5年来低位。总体来看,2026年,预计供应端增速较前期大幅下降,同时考虑到25年需求受到制约26年也有较大改善空间,预计煤价中枢有望稳步回升,26年行业盈利预期改善,板块估值和股息率优势明显。

风险提示

下游需求增速可能低预期,国内保供产能退出节奏和实际影响还有不确定性,印尼煤炭产量配额和出口关税政策还未完全落地等。

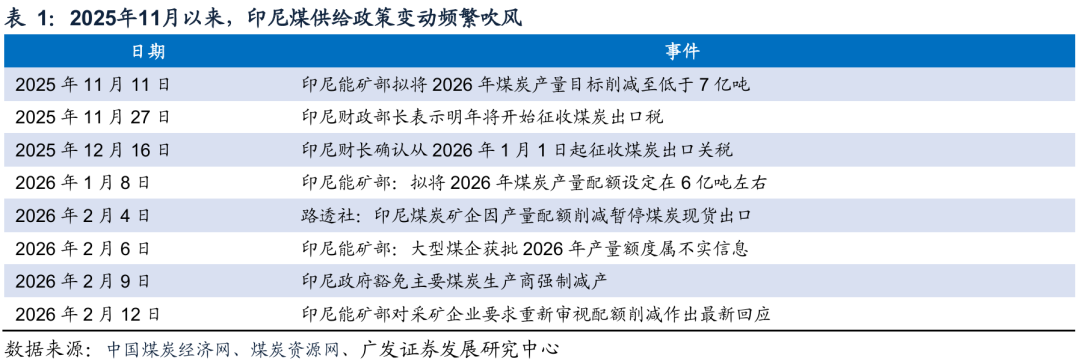

一、政策变化:2025年11月以来,印尼煤供给政策变动频繁吹风

2025年11月以来,印尼煤炭领域关于2026年产量配额下降、征收出口关税政策变化的新闻不断,特别是2026年2月4日煤炭资源网报道,印尼煤炭矿企因产量配额削减暂停煤炭现货出口,市场关注度大幅提升。

2月6日,根据煤炭资源网报道,印尼能源与矿产资源部(ESDM)向媒体证实,该部尚未正式批准煤炭生产商2026年工作计划和预算(RKAB),并表示近期在社交媒体上广泛传播的一份涉及多家主要煤企获批的产量额度为不实信息。能矿部预计,将在今年3月份完成2026年煤炭生产额度的审批工作。2026年煤炭产量预计将会减少,但具体减量尚未最终确定。

过去5年来,印尼煤炭生产、出口政策总体宽松,仅在2022年初限制出口。2021年12月31日,印尼能源与矿产资源部(ESDM)煤炭司向已获不同生产许可证矿权的所有煤炭生产供应商发布通知,因预计2022年1-2月印尼国内电厂供煤紧张,为避免煤炭短缺引发的电力危机,政府决定2022年1月1-31日禁止所有煤炭出口,所产煤炭全部转向供应国内电厂使用,甚至已经在港准备装船或装船尚未发运的煤都将运往印尼电厂。

二、2022 VS 2026:政策演变、煤炭行业和股票市场变化的异同

相比较2022年初印尼煤出口“一刀切”禁令,截至目前,2026年以来的政策扰动相对温和、内外部能源环境较为宽松,由于RKAB收紧 边界不清影响,矿商主动收缩现货出口,长协仍在正常履行。但2022年印尼煤炭出口禁令政策的演变、煤炭市场和股票市场变化的历史经验仍有参考意义。

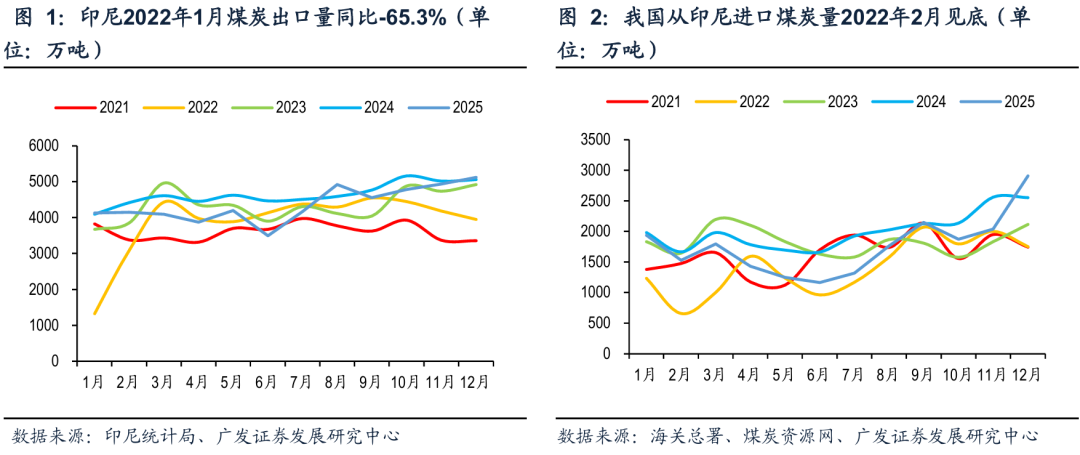

(一)煤炭进出口:2022年初印尼出口禁令主要影响1-2月,此后恢复正常,2026年部分矿商暂停现货发运影响预计在2月以后开始显现

2022年1月1日印尼能矿部举行的视频会议上,当相关参会人员就出口禁令提出了诸多问题和质疑时,能矿部官员表示,可以最早于1月5日就相关形势进行重新评估后,再做进一步决定。从1月下旬开始,出口禁令逐步放松,但还是导致了1-2月煤炭出口大幅下降,对印尼产量和我国进口量也有明显影响。

1. 印尼煤炭出口量:2022年1-2月出口量大幅下降,2026年1月船运数据显示出口量同比、环比均有回落,部分矿商暂停现货出口发运影响预计在2月以后开始显现。

(1)2022年:1月当月印尼煤炭出口量仅为1328万吨,同比减少65.3%,环比下降60.4%,创2014年1月有数据记录以来的历史新低。此后,从2月开始出口量开始恢复(前2月出口量累计同比-38.7%),之后10个月出口量均高于2021年同期,2022年全年出口4.67亿吨,同比 9.2%。

印尼煤炭出口禁令也对印尼国内煤炭产量同样产生了很大影响。据印尼能源与矿产资源部的数据显示,2022年1月,印尼煤炭产量为3178万吨,同比下降32.7%。

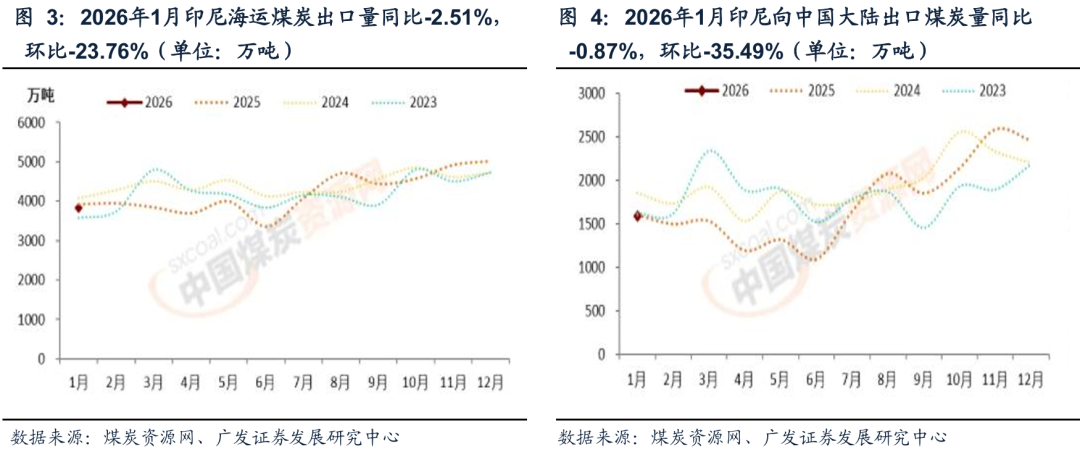

(2)2026年:Kpler船舶追踪数据显示,1月印尼海运煤炭出口量为3820.12万吨,同比-2.51%,环比-23.76%。2月前2周船运数据显示印尼发运往全球的煤炭量仍在下降。

2. 我国从印尼进口煤炭量:与印尼煤炭出口量变化趋势总体一致,但滞后约1个月。

(1)2022年:印尼出口到我国的煤炭量占印尼总出口量的40%左右,由于运输和通关时间的影响,相比印尼煤炭出口量,我国从印尼进口的煤炭量变化趋势总体是一致的,但滞后约1个月。2022年1-2月从印尼进口煤炭量环比持续下滑,在2月见底(2月进口量同比-55.5%,环比-46.8%),3月开始有明显恢复。2022年全年从印尼进口煤炭量1.71亿吨,同比-12.8%。

(2)2026年:Kpler船舶追踪数据显示,1月印尼向中国大陆出口煤炭量最多,为1586.83万吨,占出口量比重为41.5%,同比-0.87%,环比-35.49%。

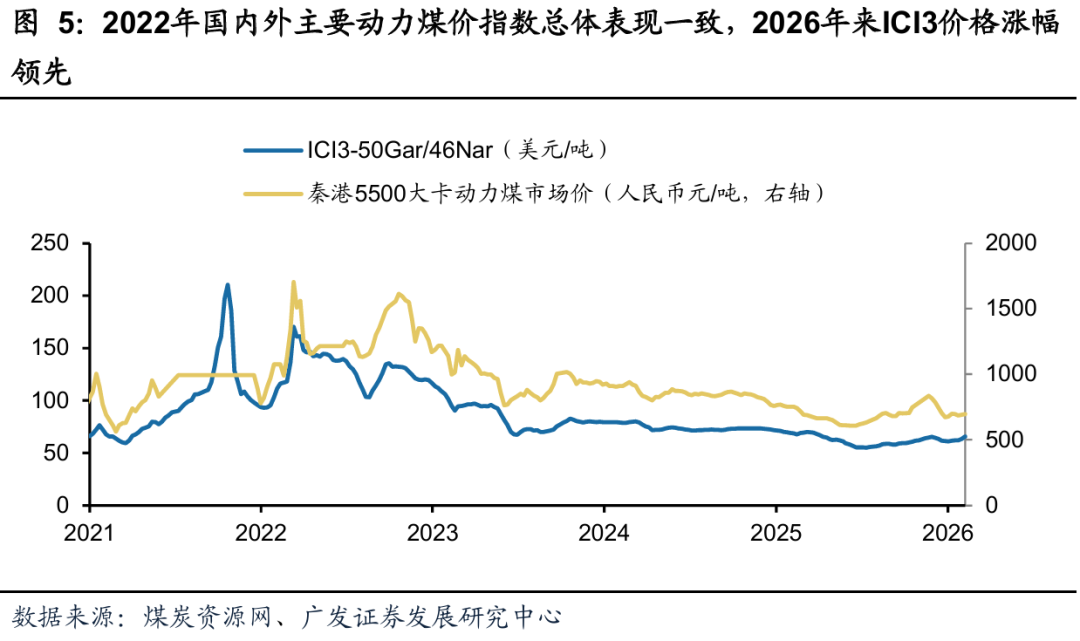

(二)煤价:相比较2022年同期,2026年以来海外动力煤现货价格涨幅较高,焦煤期货价格表现滞后

2022年:印尼煤出口禁令 俄乌冲突爆发等共同影响,1季度国内外动力煤现货价格表现一致,焦煤期货价格表现滞后,但上涨持续时间更长

从现货煤价来看,在经历2021年4季度煤价大幅回落之后,2022年1月到3月中旬,国内外动力煤价均有大幅上涨(其中2月下旬开始俄乌冲突爆发,全球能源供需还有阶段性错配影响),其中秦港5500大卡市场煤价和印尼ICI3价格指数从低点累计上涨118%和82%。此后,由于需求淡季、水电高发以及保供背景下国内煤炭产量高增长等影响,国内外煤价高位回落,其中ICI3价格指数相比较国内煤价表现更弱,在8月中旬才企稳回升。

从期货价格来看,经历2021年4季度煤价大幅回落后,2022年1月印尼煤炭出口禁令对焦煤活跃合约影响不大,1月总体维持小幅震荡。2022年2月春节后,焦煤活跃合约企稳回升,到4月中旬开始高位回落,期间累计上涨约50%,主要由于俄乌冲突爆发,国际能源供需紧张预期,以及焦煤产业链春季开工旺季影响。

2026年:目前海外煤价涨幅较国内煤价更大,焦煤期货价格维持震荡。

从现货煤价来看,截至2月13日,2026年以来秦港5500大卡市场煤价和印尼ICI3价格指数从低点累计上涨10%和5.9%。

从期货价格来看,2026年以来焦煤活跃合约维持震荡,仅在2月4日当天涨幅达到4%,近期表现总体延续偏弱,商品市场并未交易印尼煤减量对焦煤有实际影响。

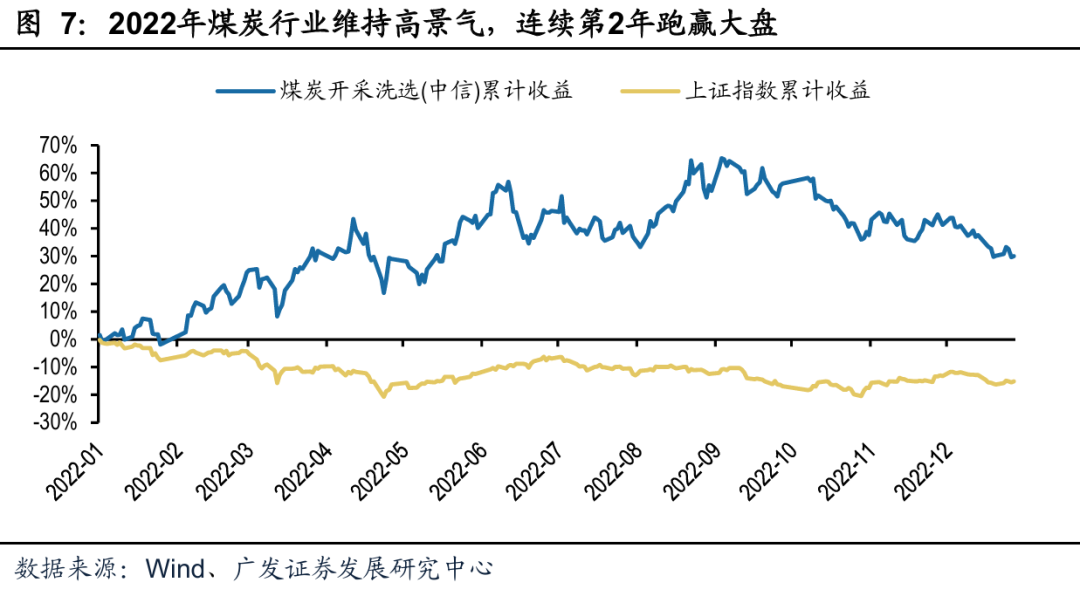

(三)股价:2022年内和2026年以来,煤炭板块均跑赢大盘,动力煤弹性标的表现普遍更强

2022年:煤炭行业处于高景气阶段,板块连续第2年跑赢大盘,弹性标的涨幅领先

年初印尼煤炭出口禁令、俄乌冲突爆发后全球能源供需阶段性错配等综合影响之下,2022年煤炭行业景气度较高,煤价中枢和煤企业绩继续上行,板块估值和分红具备优势。叠加国债利率下行、市场预期收益率下降,2022年煤炭板块连续第2年跑赢大盘。

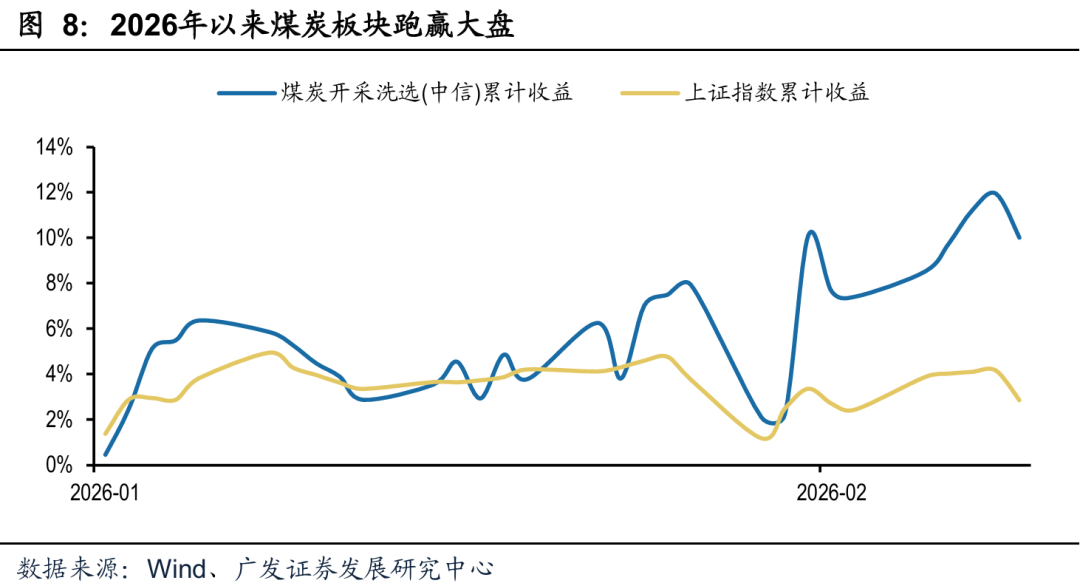

2026年:年初以来,动力煤弹性标的和低估值焦煤标的领涨

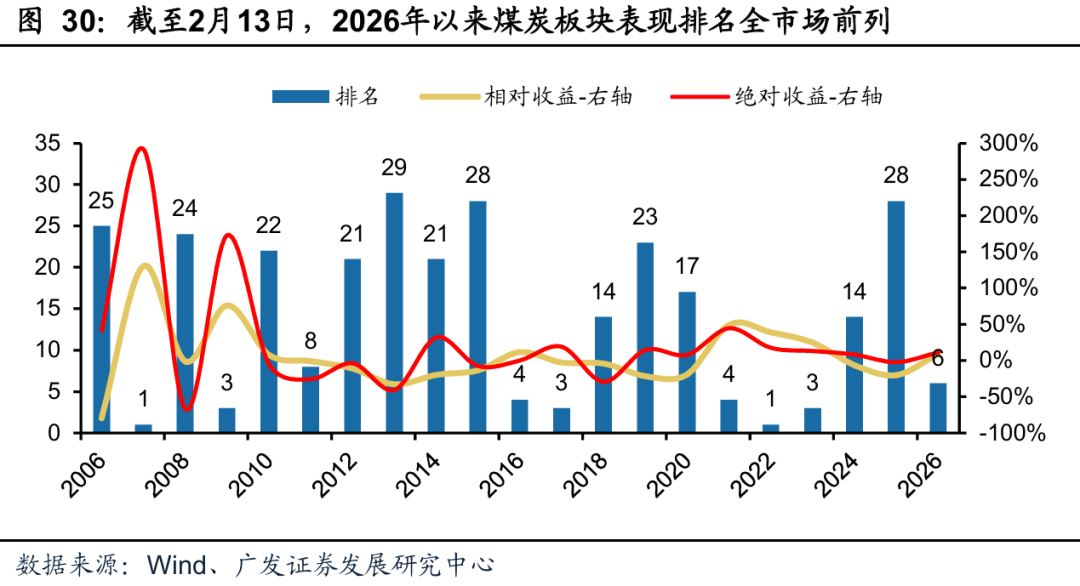

截至2月13日,煤炭(中信)板块年初以来累计涨幅排名全市场第7名,动力煤弹性标的和低估值焦煤标的领涨。

三、总体结论:目前国内煤炭基本面好于去年同期,海外政策扰动置信度在提升

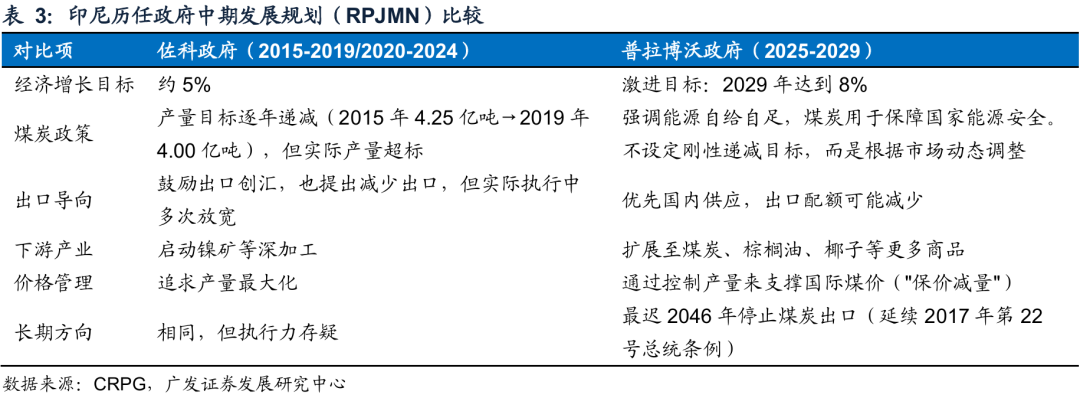

(一)政策面:普拉博沃政府执政以来,印尼中期发展规划已经调整,印尼煤炭减产、出口减量政策的置信度有所提升,美国重振煤炭行业举措正在持续

2015-2024年,印尼佐科政府执政期间,印尼煤炭相关产业政策总体宽松,产量目标逐年递减并未兑现,历年煤炭实际产量高于印尼能矿部门年初的产量目标,RKAB政策未实际影响煤企生产。印尼煤炭减产、出口减量等政策置信度低,2022年初的煤炭出口禁令只持续了不到1个月时间。

2025年普拉博沃政府执政以来,印尼中期发展规划(RPJMN)相比较前任政府已经开始发生变化。RPJMN 2025-2029已于2025年2月由普拉博沃总统正式签署生效,这是印尼“2045黄金印尼”愿景的第一个五年实施蓝图,在能源领域更加强调自给自足、下游加工和绿色转型,煤炭政策从单纯追求产量转向保障国内能源安全与深加工增值。

根据2月6日煤炭资源网报道,印尼能源与矿产资源部(ESDM)向媒体证实,该部尚未正式批准煤炭生产商2026年工作计划和预算(RKAB),并表示近期在社交媒体上广泛传播的一份涉及多家主要煤企获批的产量额度为不实信息。该部表示,由于政府正在考虑大幅削减年度煤炭产量,因而最终生产额度仍存在不确定性。据了解,在新的一轮额度分配中,一个关键的考量因素是各企业向政府缴纳的非税收国民收入(PNBP)。长期对国家财政做出重大贡献的企业,其生产额度削减幅度预计较小,而那些贡献相对较少的企业则可能面临更为显著的削减。能矿部预计,将在今年3月份完成2026年煤炭生产额度的审批工作。

近10余年来,除去受疫情影响的2020-2021年,印尼煤炭产量、出口量持续增长至2024年,2025年印尼煤炭产量、出口量已经开始下降。考虑到普拉博沃政府执政以来,印尼中期发展规划已经调整,印尼煤炭减产、出口减量政策的置信度有所提升,后期仍需重视和持续跟进。

此外,据彭博社报道,美国总统唐纳德·特朗普(Donald Trump)日前已指示国防部签订协议,从燃煤电厂购买电力来供应军事行动,此举旨在重振美国煤炭行业。据介绍,特朗普指示美国能源部拨款1.75亿美元,用于资助肯塔基州、北卡罗来纳州、俄亥俄州、弗吉尼亚州和西弗吉尼亚州的六座燃煤电厂进行升级改造,以提高效率并延长运营期限。

(二)基本面:目前各煤种产业链库存压力弱于去年同期,动力煤价处于偏低位置

1. 煤价:2026年初以来,焦煤表现强于动力煤,上半年需求淡季期间,潜在的供给减量支撑煤价

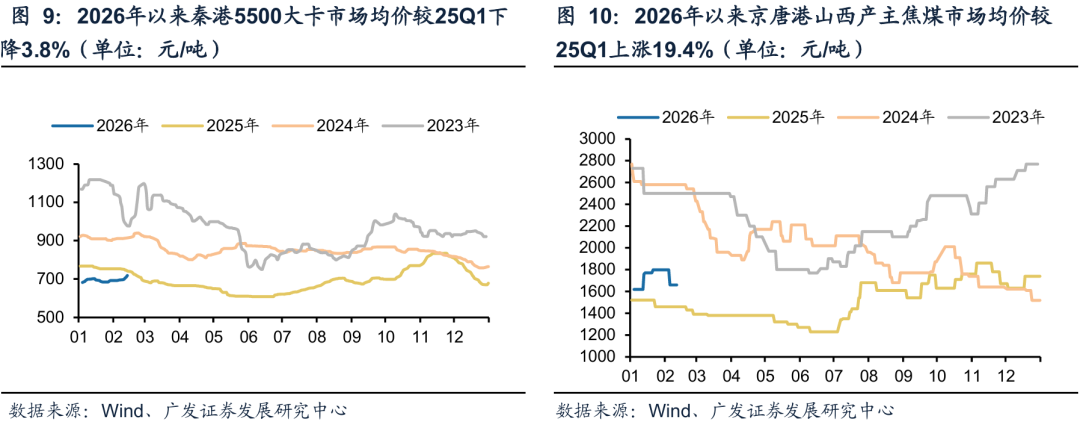

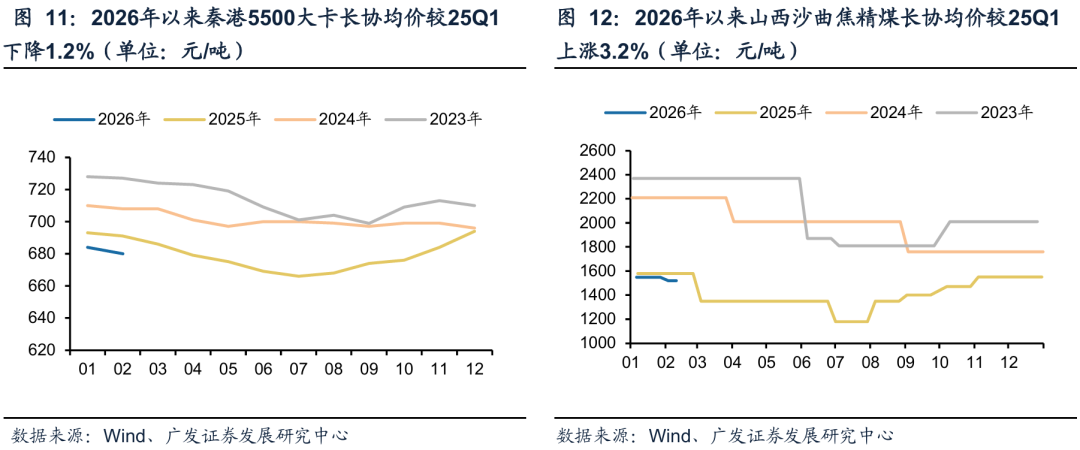

动力煤方面,2025年11月中旬入冬以来,由于暖冬天气影响,下游需求低预期,秦港动力煤市场价高位回落,再次跌破北港长协价。2026年初以来,煤价企稳回升,截至2月13日,秦港5500大卡市场价累计上涨40元/吨或5.9%,年初以来均价较25Q1下降3.8%。秦港5500大卡长协价2026年以来均价较25Q1下降1.2%。

焦煤方面,煤价总体表现较动力煤强势,其中2026年以来京唐港山西产主焦煤市场均价和山西沙曲焦精煤长协均价,较25Q1分别上涨19.4%和3.2%。

1季度中下旬开始到2季度前期,由于天气转暖、水电出力恢复,往年淡季需求和煤价普遍承压,今年开始国内外供给潜在的减量,预计对煤价仍有支撑。

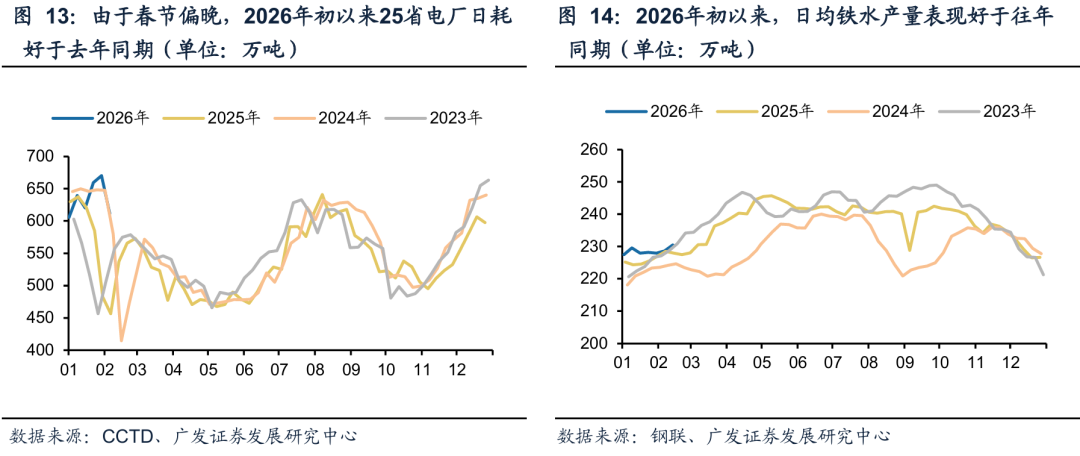

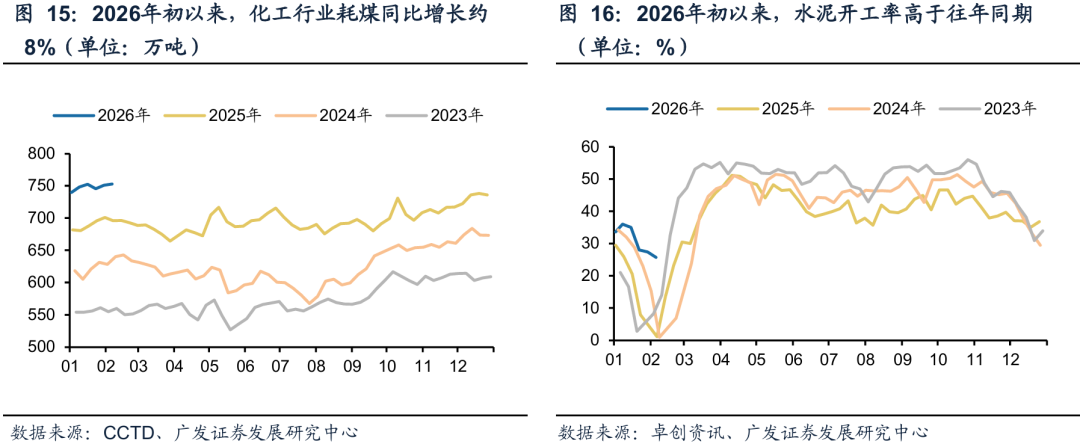

2. 需求:2026年初以来煤炭下游需求好于往年同期,春节过后需求有望快速恢复

由于春节偏晚,工业企业放假时间延后,2026年初以来煤炭下游相关行业需求整体好于去年同期,其中电厂耗煤、日均铁水产量、化工耗煤、水泥开工率均处于往年同期高位。

春节过后,电厂耗煤将先恢复再经历淡季回落,在淡季后半段电厂补库需求将逐步释放,而非电行业将迎来金三银四开工旺季,对煤炭需求有支撑。

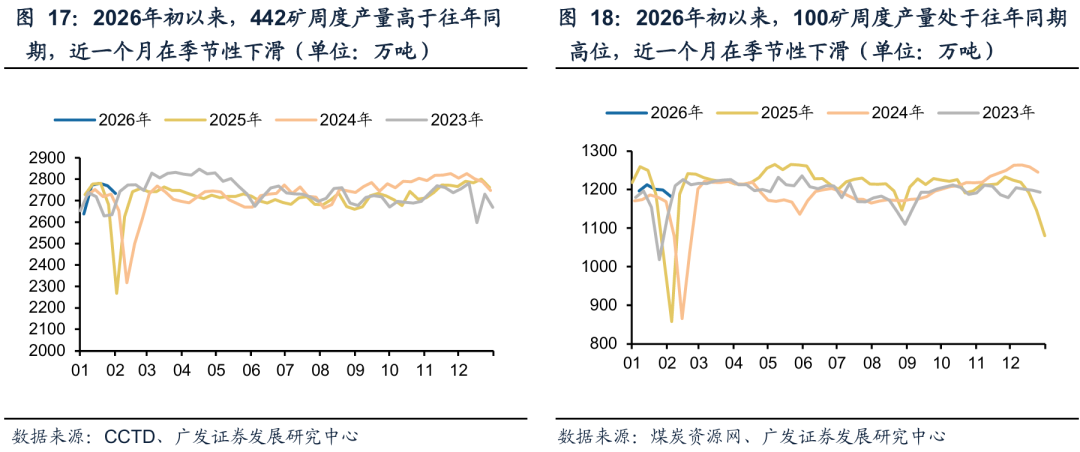

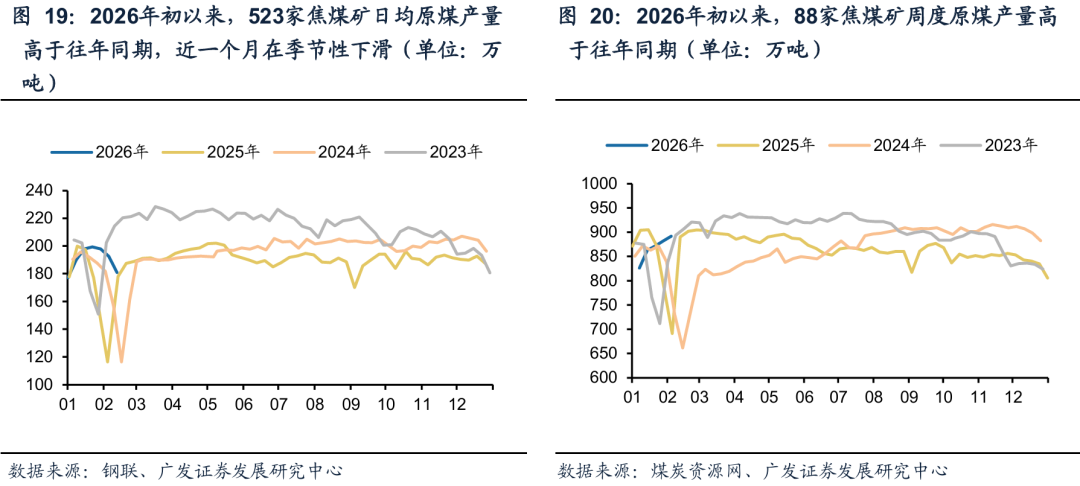

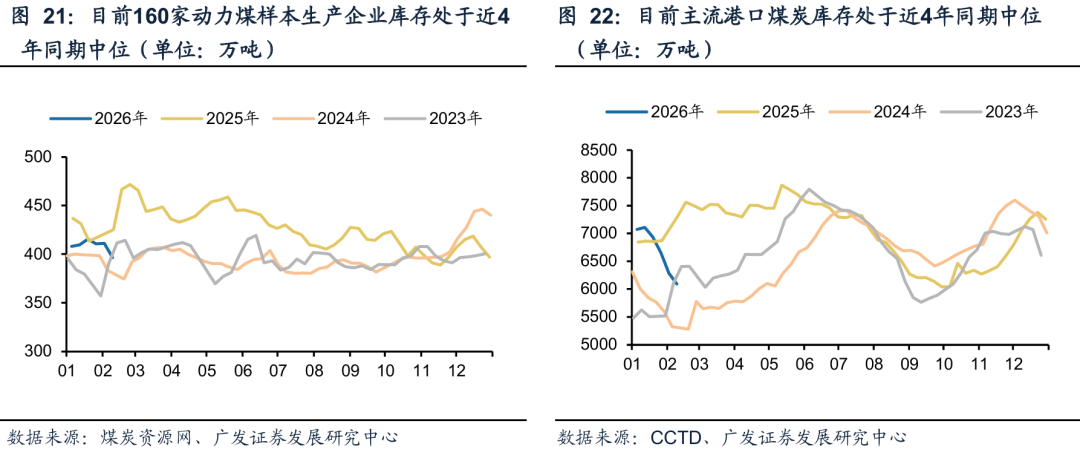

3. 供给:2026年初以来样本矿产量处于高位,节后关注复产节奏以及国内外潜在的减量因素落地情况

由于春节偏晚,2026年以来动力煤、焦煤样本矿产量也普遍高于往年同期水平,近1个月来在季节性走弱。从往年经验来看,节后产地煤矿复产一般较快,减量因素核心关注点在于手续不全的保供核增产能处置节奏,以及海外印尼产量配额、出口关税的落地情况。

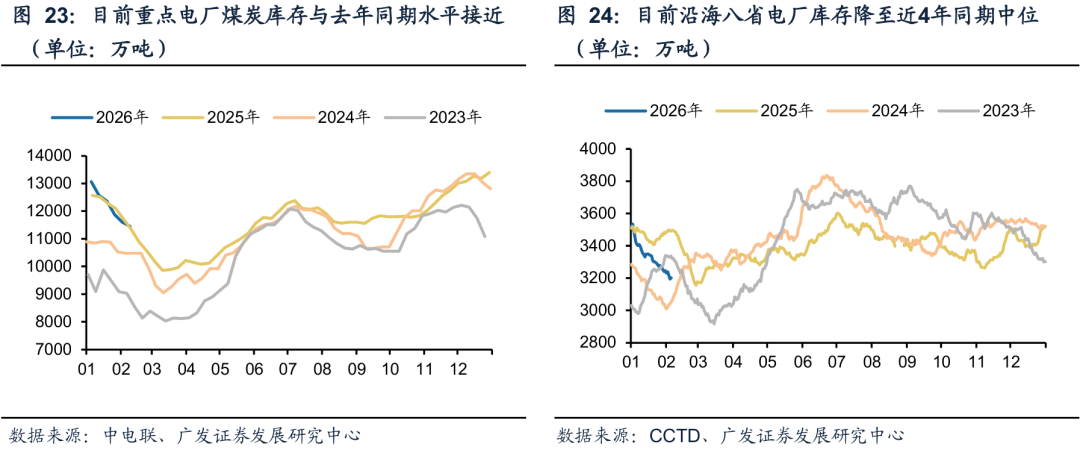

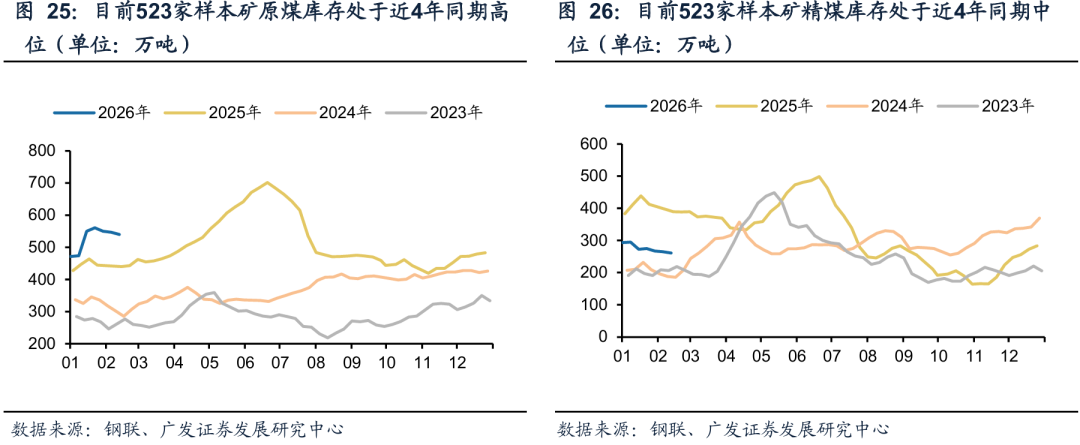

4. 动力煤库存:2026年初以来产业链旺季去库,目前库存压力弱于去年同期

目前从产业链各环节高频数据来看,煤矿、港口和沿海电厂库存已降至近4年来同期中位水平,内陆电厂和重点电厂库存相对较高,与去年同期水平接近,产业链整体库存压力弱于去年同期。从往年经验来看,春节后电厂延续去库至3月中旬,而随着发运恢复正常,港口库存将逐步回升。

5. 焦煤库存:农历视角今冬产业链累库高度低于去年,预计春节后以去库存为主

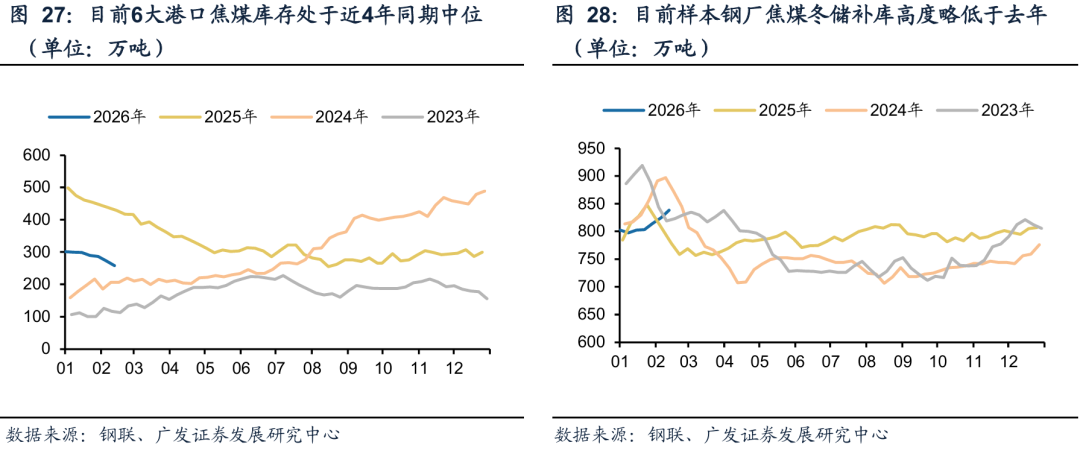

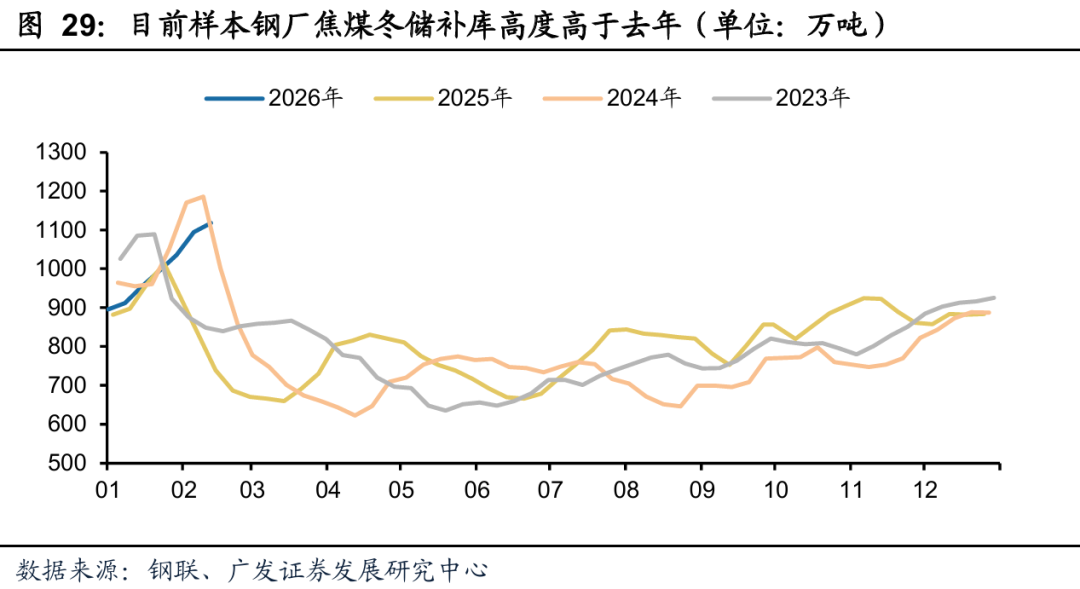

从钢联发布的产业链各环节高频数据来看,目前整体库存处于近中高位,农历视角从春节前冬储累库高度来看,今年库存水平低于2025年,高于2023和2024年。其中,样本矿原煤库存偏高,精煤库存处于近4年同期中位,6大港口焦煤库存回落至近4年同期中位,样本钢厂焦煤冬储补库高度略低于去年,而样本焦化厂补库高度高于去年。

从往年经验来看,春节后下游开始复工复产,金三银四开工旺季来临,铁水产量将进一步回升,焦煤产业链以去库存为主,增量主要关注蒙煤通关量的变化。

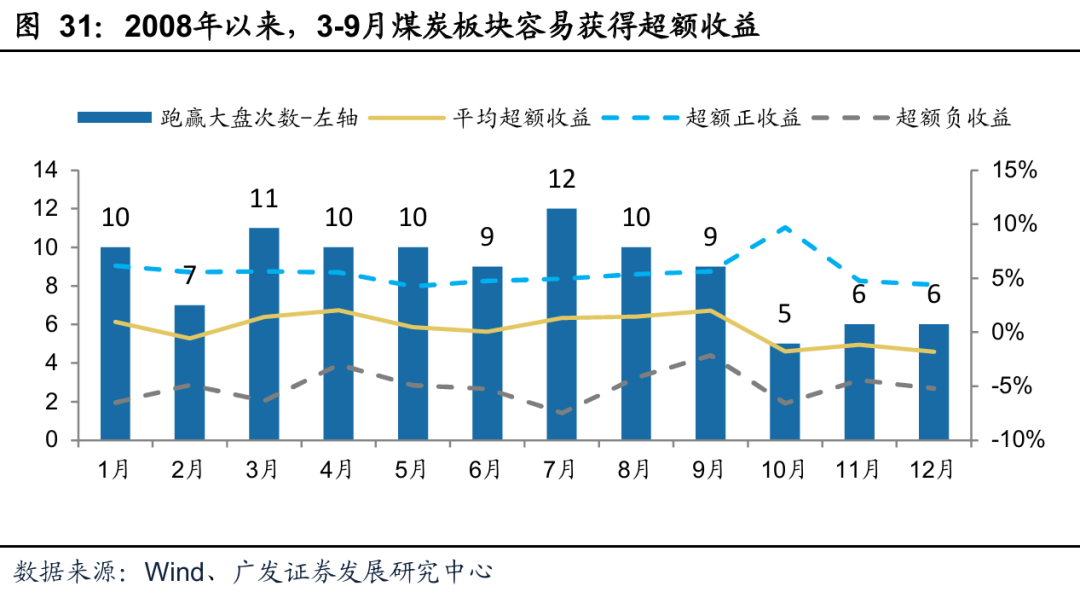

(三)煤炭板块:历史数据显示3-8月煤炭板块容易获得超额收益,25年底公募基金煤炭板块持仓仍处于低位

2008年以来的18年时间内,煤炭板块年度之间表现有周期性规律,特别是在行业景气上行的年份(07/09/16-17/21-22年)相对大盘(本文主要采用沪深300指数)的超额收益明显。

在年度之内,不同月份之间也有季节性规律。从08年以来的历年数据来看,3-8月煤炭板块相对大盘容易获得超额收益,其中3月和7月煤炭板块跑赢大盘的次数最多,分别达到11次和12次,跑赢大盘的概率在61%和71%。而4-6月以及8-9月,煤炭板块跑赢大盘的概率也在50%以上。此外,2月以及4季度,煤炭板块跑赢大盘的概率往往较低,一般回落到30%左右。

虽然每年上半年淡季期间,煤炭需求回落基本面承压,但股价表现并不差,春季开工旺季、迎峰度夏需求旺季预期以及板块低估值高股息优势,都是支撑煤价和股价走强的重要因素。

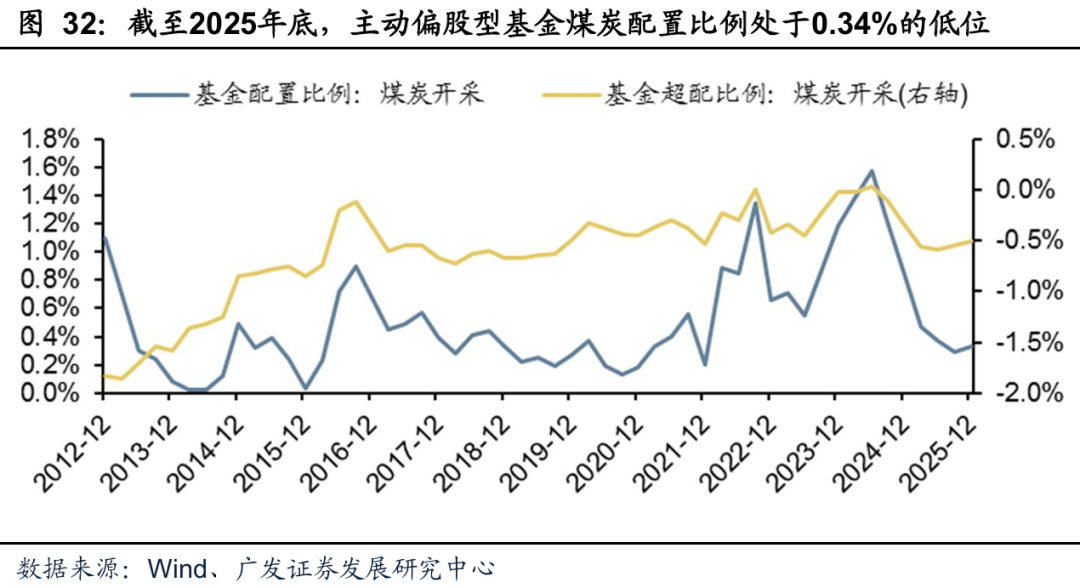

从机构持仓来看,截至2025年底,主动偏股型基金煤炭板块持仓为0.34%,较Q3末持仓比例提升0.05pct,仍处于近5年来低位。

2025年煤炭行业景气度整体回落,不过下半年开始供需从宽松转向基本平衡。进入2026年,预计供应端增速较前期大幅下降,同时考虑到25年需求受到制约26年也有较大改善空间,预计煤价中枢有望稳步回升。根据国家统计局,25年煤炭开采行业利润总额3520亿元,同比下降42%。1月部分公司已披露业绩预告,4季度多数公司产销量稳定价格回升,不过成本、税费等有一定负面影响。预计26年行业盈利预期改善,板块估值和股息率优势明显。

风险提示

(1)下游需求增速可能低预期,天气偏暖、春季开始来水偏丰等影响用电负荷和耗煤情况。

(2)国内保供产能退出节奏和实际影响还有不确定性。

(3)印尼煤炭产量配额和出口关税政策还未完全落地等。

VIP复盘网

VIP复盘网