自主减排启幕双碳,2026年钢铁行业或进入复苏周期

我们认为,近期两会自主减排或标志着双碳政策进入实质执行阶段,供给约束常态化或成为行业盈利修复核心驱动,2026年钢铁行业有望复苏。当前行业处于历史低位,叠加粗钢产量长期下行,下游需求结构持续优化,钢铁正进入政策主导、供给收缩、利润弹性放大的复苏周期。

事件:两会自主减排或为“双碳”深化前奏

华北部分钢企自主减排,“双碳”政策倒逼产能优化主线明晰。据Mysteel,华北部分钢企已接到2026年全国重要会议期间临时自主减排通知,要求企业在3月4日至3月11日执行阶段性减排管控,高炉负荷按不低于30%比例自主减排。我们认为,随1月《生态环境监测条例》正式落地,控碳已步入法治化通道,呈现出“常态化供给约束”的政策特征,或意味着2026年双碳相关能耗与排放约束将逐步进入实质执行阶段。在经历24-25年外部环境扰动导致的政策执行阶段性放缓后,2026年起能耗双控与优化钢铁产品出口或将进入实质执行期,双碳政策或成为本轮盈利修复的核心驱动。

钢铁:景气度或已触底,重资产属性 强政策杠杆驱动高业绩弹性

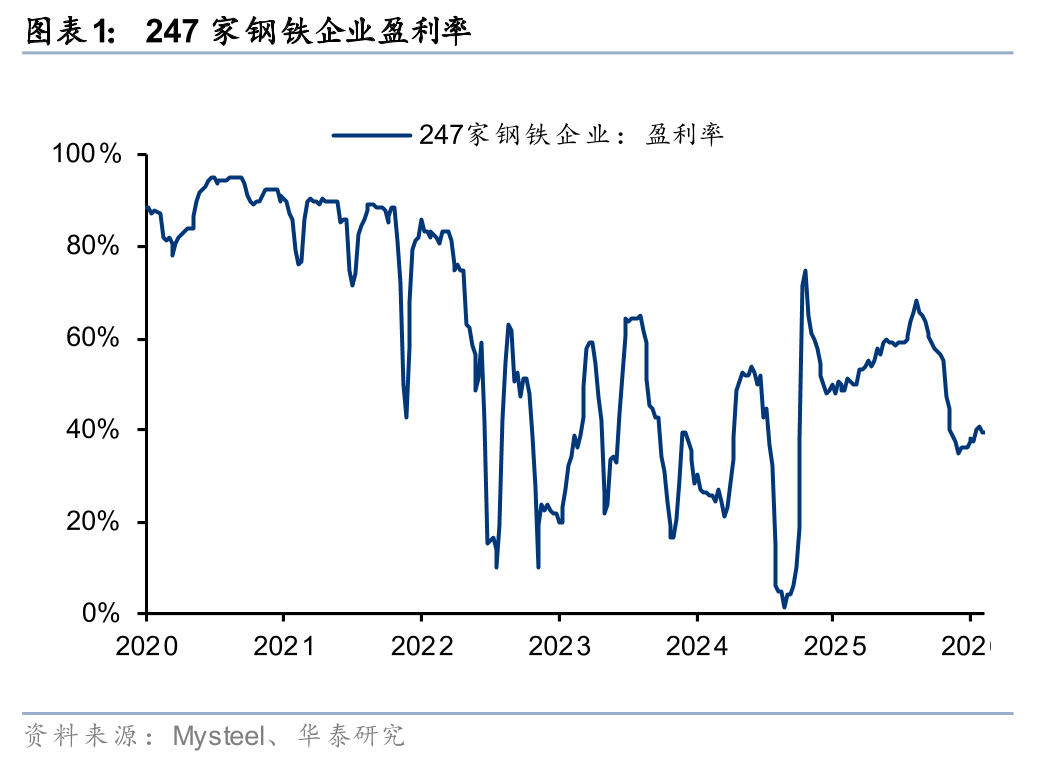

钢铁行业景气度处于历史偏低区间,受地产下行影响,Mysteel数据显示,247家样本钢企盈利比例不足40%,行业盈利水平处于近年低位,多数企业处于微利或亏损边缘。政策端对供给的刚性约束将成为扭转供需的关键。我们认为,在盈利基数已处低位且供给政策边际趋严的背景下,钢铁行业或正处于由政策驱动、供给约束主导的利润修复周期起点,且业绩弹性大。

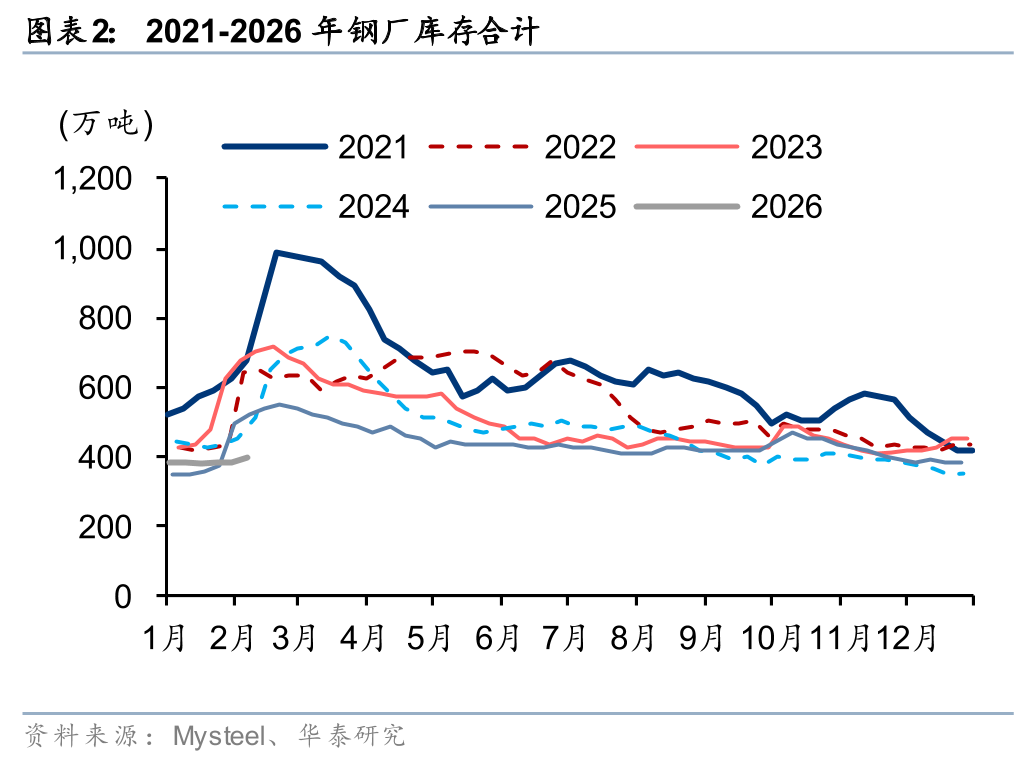

供给:减产周期或进入实质化阶段,产能刚性主导利润再分配

产能天花板或已明确,钢铁供给收缩与否或主导利润修复。据《供需改善或成金属行业26年主基调》(25-12-01),自2015年供给侧改革以来,中国粗钢产量与内需已于2020年同时见顶,随后步入长期减产通道,2020-2024年粗钢产量年复合增长率(CAGR)达-1.43%,政策倒逼低效产能退出的长期主线或愈发清晰。若双碳政策执行进入实质阶段,新增和置换产能审批趋严与环保限产常态化或构建起实质性的供给天花板,行业盈利模式或由依赖需求扩张转向由供给约束主导。若偏市场化的双碳政策持续强化,钢铁行业供给收缩的持续性和执行力或更为持久,利润或进入持续改善周期。

需求:出口韧性 制造升级双轮驱动,对冲地产下行压力

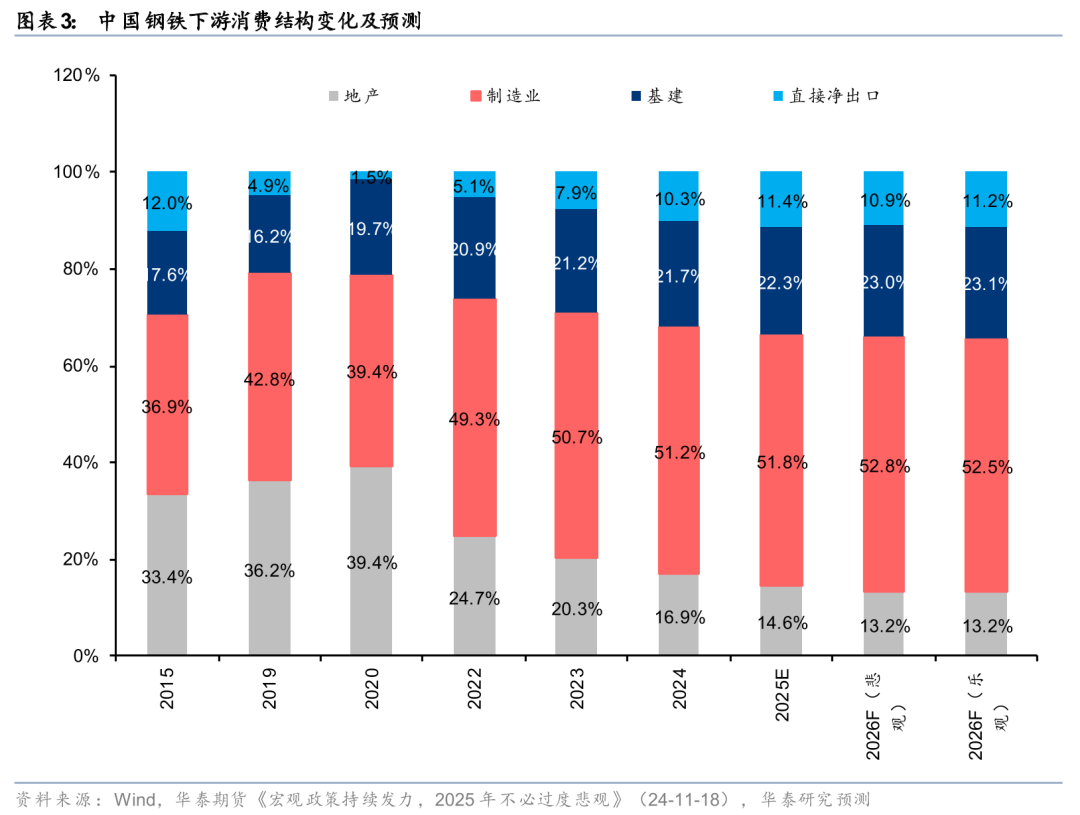

需求端预计难以出现强周期扩张,但在出口韧性、基建托底以及新能源与高端制造用钢需求增长的支撑下,整体需求有望维持相对稳定。其中,受益于海外基建与工业需求稳步上升,以及中国钢材在成本与技术上的综合优势,出口仍将发挥重要的需求托底作用。与此同时,随着需求结构持续优化,高端制造升级及新能源产业链用钢占比提升,地产占比已降至20%以下(华泰期货《宏观政策持续发力,2025年不必过度悲观》(24-11-18)),地产弱周期的拖累边际递减,进一步下行风险低。在供给曲线逐减的背景下,即便需求仅温和改善,也足以推动价格中枢与行业盈利水平显著回升。

结论:聚焦出口、低碳、特钢三条投资主线

我们认为,双碳政策在短期内可能增加行业成本和资本开支,但中长期通过压缩供给、提升行业准入门槛和集中度,有望推动钢铁行业盈利中枢抬升。具备低碳排放水平、出口优势及高端产品结构的龙头企业,预计将更充分受益于本轮行业格局重塑。

风险提示:下游需求不及预期;相关政策执行不及预期。

VIP复盘网

VIP复盘网