8月13日,#光刻机 概念走强,连带着#工业气体 板块大涨。在这波热潮中,#电子特气 领域的头部企业表现尤为亮眼,#中船特气(688146)强势拉出 20cm 涨停,#华特气体(688268)单日也涨超12%。

电子特气即电子特种气体,广泛应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,是集成电路、显示面板、半导体照明、光伏等行业生产制造过程中不可或缺的关键性材料。

其中,在集成电路制造领域,电子特气是仅次于硅片的第二大制造材料,占晶圆制造成本的13%,其重要性不言而喻。

不过,电子特气具有较高技术壁垒,其纯度、洁净度、稳定性都会影响芯片良率和性能。而国内电子特种气体企业整体发展时间较短,在产品种类、工艺水平、综合服务能力等方面,依然与林德、液化空气、大阳日酸和空气化工等国际巨头有差距。

01

中船特气前身是七一八所下的特气工程部,成立于2000年,至今已深耕电子特气二十余年。公司主要从事电子特种气体及三氟甲磺酸系列产品的研发、生产和销售。在此基础上,2024年公司又拓展了高纯金属业务。截至2024年末,公司已具备85种产品的生产能力,致力于逐步实现电子特气全覆盖。

从收入结构来看,电子特气仍是主要收入来源,2024年实现收入16.95亿,占其总营收87.89%。根据Linx Consulting数据显示,在2024年集成电路电子特种气体领域,中船特气销售收入全球排名第九,国内排名第一。

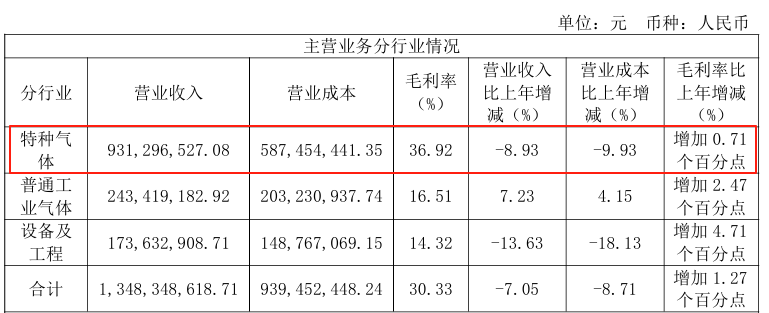

相比之下,华特气体的历史更早,其前身成立于1993年,早期主要生产普通工业气体,2005年起持续投入特种气体研发。如今,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体、气体设备与工程业务。其中,特种气体2024年实现收入9.31亿,占其总营收66.76%。

据华特气体介绍,经过长期的产品研发和认证,公司已实现对国内8寸及以上集成电路制造厂商超过90%的客户覆盖率。

显然,中船特气和华特气体在国内电子特气领域都已占据举足轻重的地位。不过从数据来看,二者同样面临不小的经营压力。

2023年,随着半导体产业去库存的持续推进,中船特气和华特气体的电子特气收入分别同比-13.62%、-22.67%,双双下降。

2024年,随着半导体市场回暖,中船特气电子特气收入也随之修复,营收同比增长14.07%,但与此同时,毛利率却减少了8.09个百分点。而华特气体表现则恰恰相反,虽然毛利率基本平稳,但营收却同比继续下降了8.93%。

来源:华特气体2024年年报

这种鱼和熊掌不可兼得的局面,侧面表明行业竞争正日益加剧。尤其是成熟产品如三氟化氮(高纯三氟化氮主要应用于大规模集成电路和显示面板等制造领域的清洗工艺),竞争加剧,价格下滑,利润承压。

02

近几年,在半导体产业发展、人工智能技术迭代、以及国产替代需求不断升级的大背景下,电子特种气体行业正处于发展阶段,市场需求也吸引了诸多竞争者进入,原有玩家也在积极扩产。

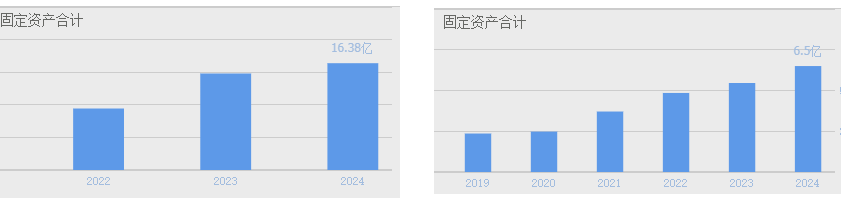

数据显示,近几年中船特气和华特气体的固定资产规模陡增。截至2025年一季度末,中船特气和华特气体固定资产 在建工程合计分别达25.09亿、10.33亿,分别已占其总资产39%、30%。

来源:同花顺-固定资产,

短期来看,新建项目转固后计提折旧,与产能逐步释放之间存在一定时间差,前期必然会对利润产生一定的影响。如前所说,2024年中船特气毛利率大打折扣,也有这方面原因。尤其是中船特气2023年上市,募投项目正处于逐步落地的阶段。

不过换个角度想,随着产能逐渐爬坡,这个问题自然也会迎刃而解。只是长期来看,产能消纳恐怕也会成为不小的问题。

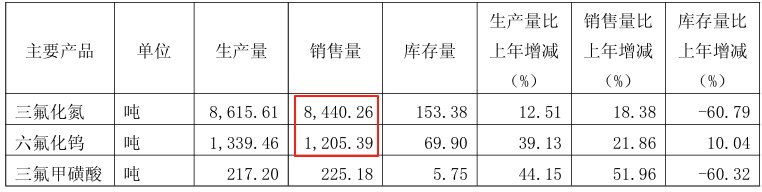

据中船特气披露,截至2024年末,公司已建有三氟化氮产能11,000吨、六氟化钨产能2,000吨,产能位居国内、世界前列。同时呼和浩特子公司在建三氟化氮年产能7,500吨,建成后公司三氟化氮产能将居世界第一。

然而2024年,中船特气实际销售六氟化钨1,205.39吨、三氟化氮8,440.26吨。

来源:中船特气2024年年报

对比以上两组数据不难看出,随着新建产能逐渐落地,必然对中船特气开拓市场的能力,提出了更大的挑战。

03

中船特气和华特气体是国内电子特气龙头,并具备参与全球竞争的实力。数据显示2024年,二者均有20%以上的收入来自境外。

不过整体来看,目前国内自主生产的电子特种气体市场份额占比仍然较小,据中国工业气体工业协会统计,我国仅能生产不到三成的集成电路生产用电子特气品种,呈现高端产品产能不足,进口依赖度仍较高。

来源:华特气体2024年年报

对国内企业尤其是头部企业而言,无论是为了跳出成熟产品产能过剩的市场格局,还是打破进口依赖实现国产替代,都必须加大研发投入。

数据显示,2024年,中船特气研发投入 1.68亿,比上年同期增加4.64%,研发投入占营业收入比例为8.72%。

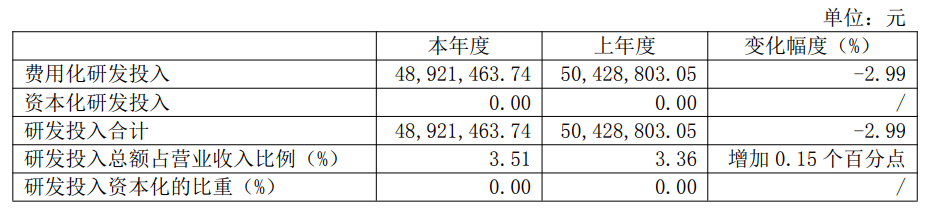

相比之下,华特气体研发投入还不足5000万,略显薄弱,而且同比上年还有所下降,研发费用率也只有3.51%。而与此同时,其销售费用率、管理费用率却都在6%以上。华特气体这样的费用结构,似乎还有不小的优化空间。

来源:华特气体2024年年报

总的来说,经过近年来发展,电子特气行业初步解决了“有没有”的问题,但“好不好”的问题仍有很长的路要走。不过反过来,这也给国内企业,留下了国产替代的成长空间。

VIP复盘网

VIP复盘网