8月11日,新强联发布2025年半年报,2025H1实现营收22.10亿元,同比增长109.0%;实现扣非归母净利润3.35亿元,同比增长2200.6%。2025Q2实现营收12.83亿元,同比增长110.1%;实现扣非归母净利润2.11亿元,同比扭亏;业绩再超市场预期。(其中,2025Q2公司实现0.22亿元投资收益,我们认为主要系处理之前所持股票所得)

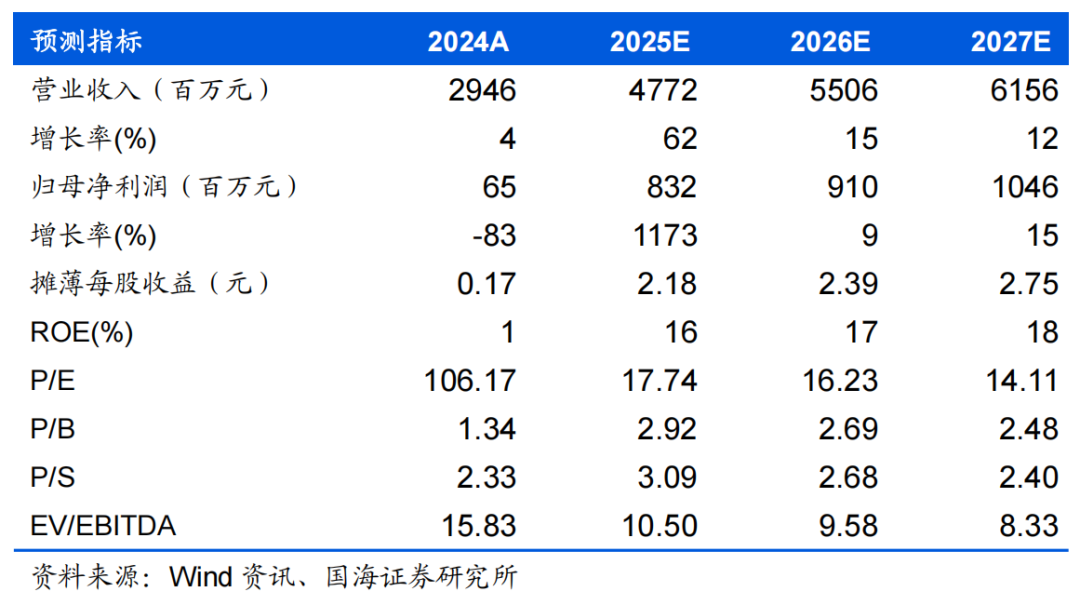

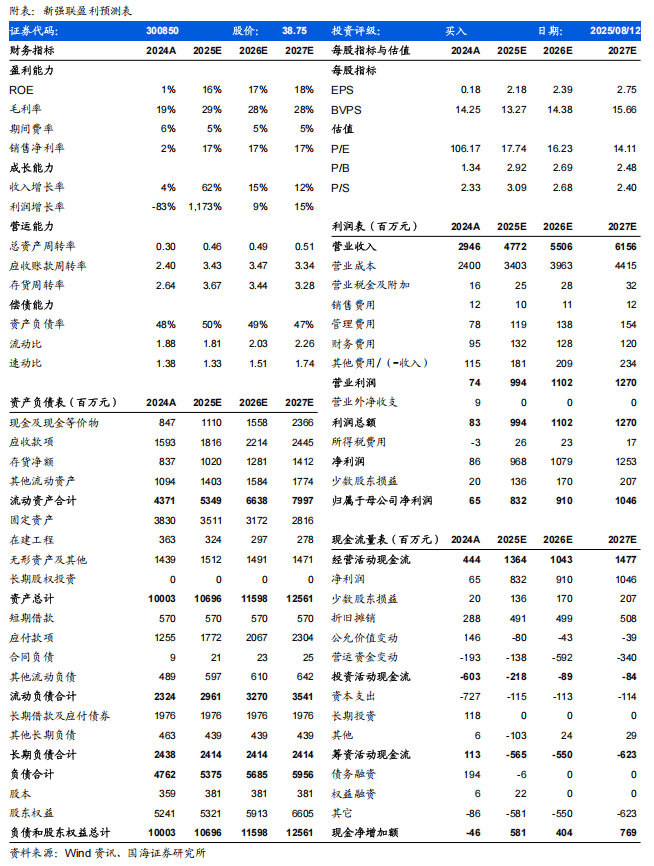

2025H1风电轴承营收同比增长136%,毛利率同比大幅提升。2025H1公司风电轴承业务实现营收16.76亿元,同比增长136%;占总营收比重上升至75.8%,同比提升8.6pct;毛利率达到30.5%,同比提升18.2pct。分季度来看,2025Q2公司风电轴承营收达到9.99亿元,环比增长48%;毛利率达到32.0%,环比提升3.8pct。2025Q2,公司实现锻件、滚动体完全自供,并进一步开发产能,叠加“531抢装”和大兆瓦TRB出货增加,带动公司费用率下降至8.4%,同比下降5.7pct,环比下降1.7pct,规模效应在2025Q1的基础上进一步凸显。下半年风电需求有望维持旺盛,公司TRB出货占比有望进一步提升。一方面,部分省份136号文增量项目第一批竞价要求2025年12月31日前并网,叠加“十四五”末抢装因素,下半年风电需求有望维持旺盛。另一方面,下半年8 MW的大型化风机交付有望进一步增加,这些大兆瓦风机传动链绝大多数使用“TRB TRB”的前集成结构,公司优势产品TRB主轴承占比有望进一步上升,其毛利率较传统SRB轴承更高,有望带动整体盈利能力进一步提升。精密轴承实现小批量出货,固定资产扩张接近尾声。公司齿轮箱精密轴承已实现小批量出货,2025H1贡献营收72万元,有望在下半年放量,2026年进一步增加收入贡献,并有望向风电以外的其他领域渗透,打开新增长极。截至2025H1末,公司固定资产40.47亿元,在建工程2.03亿元(去年同期9.77亿元),2025H1折旧1.91亿元。我们认为,公司2020年以来的融资扩产周期在折旧端压力冲击结束,随着精密轴承等业务的放量,公司整体资产收益率将维持较高水平。盈利预测和投资评级:考虑到公司产能加速释放,固定资产折旧压力缓解,同时精密轴承打开新增长极。我们上调公司盈利预测,我们预计公司2025、2026、2027年分别有望实现营收47.72、55.06、61.56亿元,有望实现归母净利润8.32、9.10、10.46亿元,对应当前股价PE分别为17.74x、16.23x、14.11x。维持“买入”评级。

风险提示:主要原材料齿轮钢价格波动;“十五五”风电规划不及预期;风电零部件需求不及预期;公司产能释放不及预期;公司齿轮箱精密轴承产品验证不及预期。

VIP复盘网

VIP复盘网