在锂电产业波澜壮阔的周期起伏中,龙蟠科技(SH:603906)活成了一个巨大的矛盾集合体。

2026年开年,这家公司的喜悦与焦虑一览无余:一方面,2025年龙蟠科技相继拿下宁德时代(SZ:300750)、楚能新能源等多家大客户的大订单,规模超215万吨,金额超800亿元;另一方面,它的产能缺口巨大,资产负债率已逼近80%,账面资金捉襟见肘,却依然不得不疯狂扩产。

在上一轮锂电上行周期中,龙蟠科技掌门人石俊峰押下重注,豪赌锂酸铁锂市场大爆发,最终吃到行业红利,成功将公司从车用化工品公司转型为锂电正极材料龙头。这份胆识与气魄,成就了龙蟠科技的大发展。

而今,赌局再次升级。左手是堆积如山的订单,右手是持续紧绷的资金链,龙蟠科技没有退路。在产能缺口与债务压顶的双重夹击下,石俊峰再次推上了所有筹码。

这一次,石俊峰还会如上次那般幸运吗?一场关于订单、红利、产能的“生死局”已经上演。

跨界豪赌,负债累累

1986年,21岁的石俊峰从湖南大学化学化工系毕业,被分配到南京跃进集团汽车研究所。这一干,就是15年。那是中国汽车工业蹒跚学步的年代,石俊峰在行当里摸爬滚打,嗅觉被训练得异常敏锐。

2003年,不甘于体制内平稳生活的石俊峰下海了。他创立了龙蟠科技的前身,主攻润滑油业务,年产能一路做到30万吨,位居行业前列。

此后,龙蟠科技多线出发,业务延伸至发动机尾气处理液、冷却液、车用养护品等领域。在那个燃油车称霸的黄金时代,石俊峰稳扎稳打,2016年公司营收破10亿,2017年成功在A股上市。

如果故事到这里结束,这不过是无数中国制造业企业的一个缩影。但石俊峰的野心,显然不止于此。

2020年前后,新能源汽车浪潮汹涌而至。石俊峰敏锐地意识到,燃油车的天花板不远了,新能源车的大机会来了。

2021年,龙蟠科技开始了第一次冒险,正式切入磷酸铁锂正极材料领域。作为毫无技术积累的“门外汉”,石俊峰选择了最直接、最粗暴也最高效的方式——买买买。

他先是在5月出资设立常州锂源,又在次月,从贝特瑞(BJ:920185)手中收购了天津贝特瑞纳米及江苏贝特瑞纳米,直接将两家公司成熟的技术、产线和团队收归麾下。

龙蟠科技董事长石俊峰

事实证明,石俊峰赌对了。2021年至2022年,新能源车大卖,磷酸铁锂材料也供不应求,平均售价从5.5万元/吨涨至12.5万元/吨。乘着这股东风,龙蟠科技开启了疯狂扩产模式。

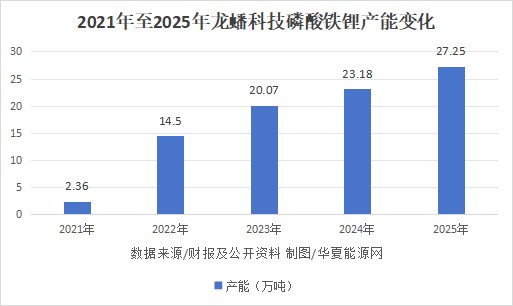

从2021年到2024年,短短4年间,龙蟠科技的产能翻了近10倍,由年产2.36万吨增至23.18万吨。凭借激进扩张,这个半路出家的跨界者,硬生生地挤进了行业前列,市场份额一度位居第五。

2022年,龙蟠科技迎来高光时刻,营收飙升至140.7亿元,净利润突破10亿元,均创上市以来新高。其中,磷酸铁锂业务收入占比高达87%,成为新的增长引擎。

然而,时代赠送的礼物,早已在暗中标好了价格,取用者最终都会付费。为了支撑庞大的产能扩张,龙蟠科技不仅消耗大量资金,还背上了沉重的债务包袱。

2023年,锂电行业供需逆转,碳酸锂价格从60万元/吨高位断崖式下跌,龙蟠科技此前在锂价高位时囤积的大量原材料,瞬间变成了“烫手山芋”。

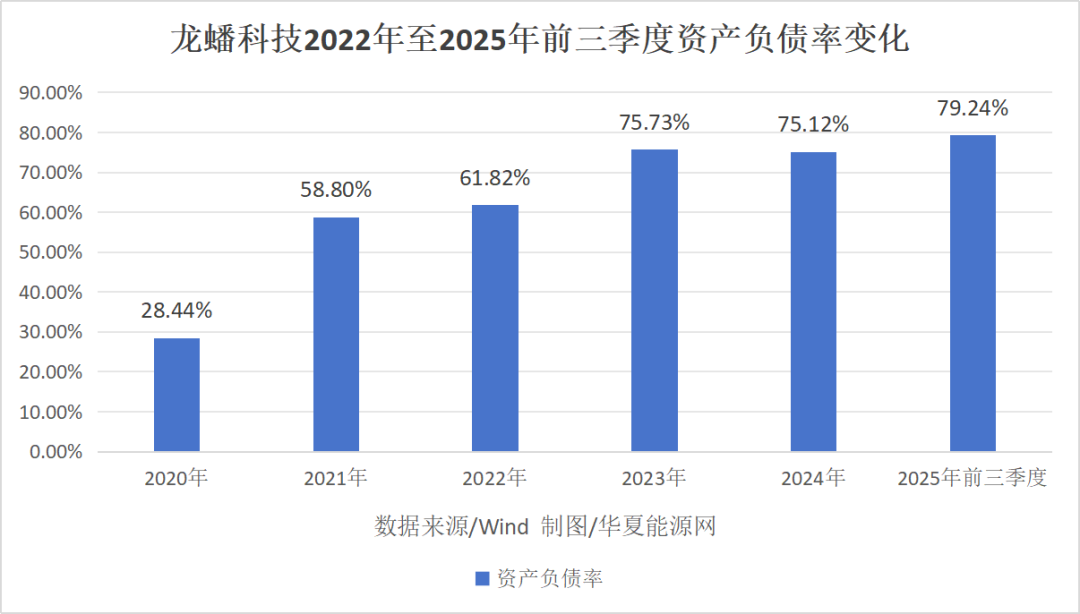

龙蟠科技积蓄的优势,瞬间成为负担,2023年公司毛利率暴跌至-0.13%,巨额存货减值计提约5.5亿元,净利润由盈转亏。到2024年底,龙蟠科技的资产负债率已从跨界前的28.44%,一路狂飙至75.12%。

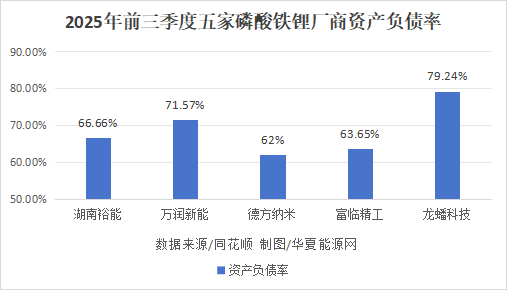

2025年,龙蟠科技的产能扩张速度明显放缓,但负债率依然居高不下。2025年三季度末,公司的资产负债率进一步升高至79.24%。

同期的行业前三——湖南裕能(SZ:301358)、万润新能(SH:688275)、德方纳米(SZ:300769)资产负债率分别为66.66%、71.57%和62%,第二梯队的富临精工(SZ:300432)为63.65%,都低于龙蟠科技。

一边失血,一边狂奔

在上一轮赌局中,龙蟠科技用激进扩张赢得了江湖地位,原本该休养生息、逐步降杠杆,稳固到手成果。但市场没有给它喘息的机会,石俊峰又开始了第二次豪赌。

2025年下半年,沉寂三年的锂电市场又开始躁动。尽管龙蟠科技负债累累,2025年预计亏损1.48亿元至1.8亿元,但这并不妨碍它大举扩产,因为它抢到手的订单实在太多了——

2024年12月,龙蟠科技与LG新能源签订26万吨供货协议;2025年1月,与福特旗下的Blue Oval签订供货协议;6月,与亿纬锂能马来西亚子公司签订15.2万吨协议;9月,与宁德时代签订15.75万吨协议;11月,与楚能新能源签订130万吨协议;12月,与欣旺达(SZ:300207)泰国子公司签订10.68万吨协议;2026年1月15日,宁德时代再次追加70亿元订单。

华夏能源网不完全统计,龙蟠科技在手订单至少在215万吨以上,以订单签订时的磷酸铁锂价格计,总金额已近800亿元,超过龙蟠科技2024年营收规模10倍。

这些订单不仅锁定了未来5年的市场需求,更成为资本市场上最为诱人的故事。一年前,龙蟠科技股价不到10元/股,去年12月时最高已涨到24元/股,翻了近1.5倍。

这些订单无异于“泼天富贵”,但对龙蟠科技而言,却一面是拿单的喜悦,另一面是吃不下、难消化的焦虑。

龙蟠科技现有产能严重不足。截至2025年9月30日,龙蟠科技自身产能只有27.25万吨/年,仅够供应楚能新能源一家的订单量。以在手订单计算,龙蟠科技每年平均至少要供货43万吨,产供是明显的“小马拉大车”。

“公司现有产能难以满足未来市场需求”,在回答交易所问询时,龙蟠科技也坦承道。根据测算,若龙蟠科技保持现有7.7%的市场占有率,按中信证券预测的2030年全球磷酸铁锂正极材料出货量1136万吨计算,龙蟠科技将面临29.22万吨的产能缺口。

为了尽快弥补产能缺口,也为了完成对各家龙头客户的承诺,龙蟠科技不得不在资金链紧绷下,开启第二轮更为激进的扩产大战。

龙蟠科技相关负责人在接受媒体采访时直言:2026年将成为公司产能大规模扩张的关键一年。

根据规划,2026年龙蟠科技产能将新增约24.75万吨/年,全部规划产能合计在52.5万吨/年以上,在现有产能基础上翻两倍。若设计产能全部落地,总产能将从27万吨/年增至77万吨/年以上。

华夏能源网梳理发现,其产能规划主要来自四大项目:

一是海外的印尼锂源二期9万吨/年产能项目,预计2026年2月投产,三期工厂正在规划中。

二是对2022年募投项目三期产能调整,由原计划的6.25万吨/年提升至10万吨/年,预计于2026年5月建设完成。

三是2025年8月,龙蟠科技发布定增公告,拟募资不超过20亿元,分别用于11万吨/年和8万吨/年的高性能磷酸盐型正极材料项目。2026年1月,该项目募资额调整为不超过18.8亿元。

四是2026年1月,龙蟠科技发布公告,拟在江苏金坛投建研发中心及年产24万吨高压实磷酸铁锂生产基地。其中,一期计划建设12万吨磷酸铁锂产能,建设周期预计为9个月,2026年一季度启动建设,三季度竣工投产。二期建设将根据市场情况适时启动。

新一轮锂电周期已经到来,龙蟠科技这一次豪赌,赌注更大,筹码更重。似乎所有困难在产能扩张中都能迎刃而解,这是这一边失血、一边狂奔的模式能走多远?

盘口已开,拿啥下注?

龙蟠科技的大手笔扩产能否顺利落地?这需要打上一个问号。77万吨的产能建设,就是一头巨大的“吞金兽”,而现在资金问题已是悬在龙蟠科技头顶的“达摩克利斯之剑”。

首先,龙蟠科技自身造血能力严重不足。

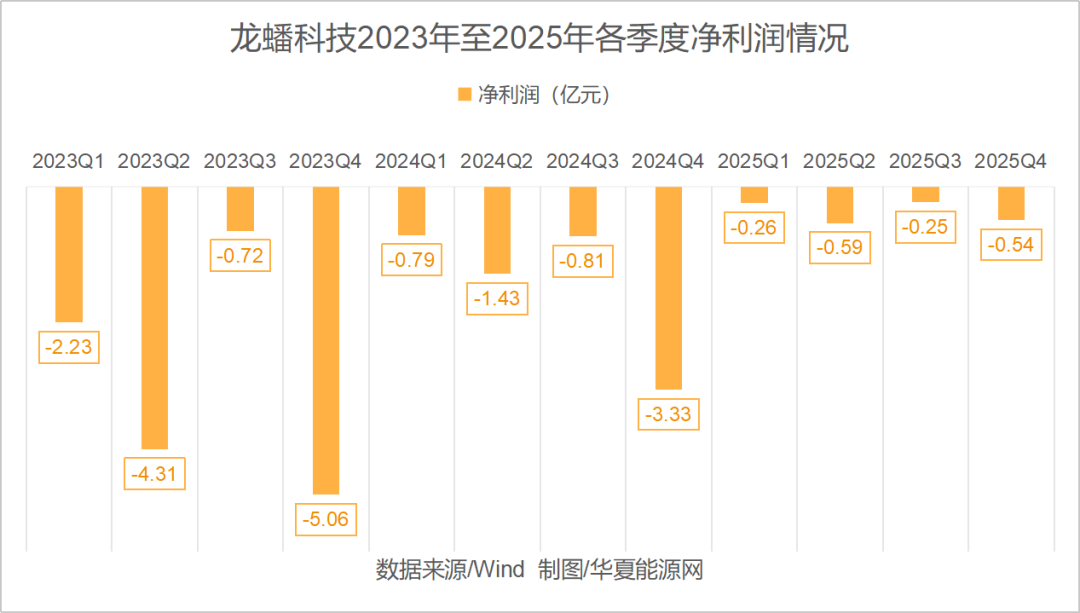

自2023年至2025年,龙蟠科技已经连亏12个季度。2025年三季报显示,龙蟠科技经营活动产生的现金流量净额为-0.66亿元。

其次,债务压顶,利息吞噬大量利润。

经营无法带来足够资金,投资活动又要不断抽血,龙蟠科技只能依赖外部融资维持:2025年前三季度,公司筹资活动净流入20.25亿元。但融资是需要付出成本的,最终都转化为巨额债务和利息。

华夏能源网注意到,截至2025年9月末,龙蟠科技的有息负债高达95.27亿元,其中,一年内到期需要偿还的短期借款为46.98亿元、非流动负债22.08亿元。

但龙蟠科技账面货币资金只有35.8亿元,甚至不够偿还短期债务,这些巨额的债务,又带来了沉重的财务费用。

仅2025年前三季度,龙蟠科技为偿还利息就支付了1.5亿元,同期的利息收入仅0.33亿元,这些本该成为利润的现金,最终都流向了债主们的口袋。

再次,定增融资,远水解不了近渴。

为了填补资金窟窿,龙蟠科技已使出浑身解数。从有意进军磷酸铁锂开始,通过多种途径募资33.15亿元:包括2020年发行可转债募资4亿元,2022年定增募资22亿元,2024年在港股IPO上市募资5.05亿元,2025年6月配股募资约1亿元。此外,龙蟠科技的印尼公司还引入了LG新能源作为战略投资者,投资约1597万美元(约合1.1亿元人民币)。

这些资金主要用于产能建设及补充流动资金,例如港股IPO资金有相当一部分就用于偿还银行借款,以缓解因扩产和应收账款增加导致的现金流压力。

2026年1月,龙蟠科技又寄希望于一笔18.8亿元的定增来“补血”。这笔定增何时落地原本是未知数,前车之鉴是,湖南裕能47.88亿的定增审批两年多,直到2025年底才落地,且定增规模大幅缩水。

这一次,幸运女神再次站在了石俊峰这边。2月26日晚,龙蟠科技公告称,定增申请获得上交所审核通过。这一审核速度,极大缓解了扩产道路上的燃眉之急。

不过,审核通过并不等同于最终获批,后续仍需要获得证监会的注册批复。同时,定增并没有改变龙蟠科技“负重前行”的本质,悬在头顶的巨额债务,依然需要靠自身的造血能力来化解。

有意思的是,在货币资金吃紧、现金流紧绷、急切等待定增募资的时候,龙蟠科技来了一番迷之操作。

1月24日,龙蟠科技披露,龙蟠科技及下属公司拟使用闲置自有资金不超过70亿元进行现金管理。

既然缺钱缺到要定增、借贷,龙蟠科技为何手里还会有70亿元“闲钱”去理财?近百亿债务尚在,为何不偿债降低财务成本?为何不投入研发或作为扩产之用?这种“存贷双高”的奇怪财务操作,值得投资者关注。

再回到龙蟠科技的产能扩张上。这一次,如果赌赢了,规划产能顺利落地、订单如期交付,公司将能与“正极材料一哥”湖南裕能分庭抗礼,但若赌输了……这是一场不能输的赌局。

在商业世界里,从来没有如果,只有结果。在万丈深渊与无限风光之间,石俊峰和他的龙蟠科技,走在了细如发丝的钢丝上。

VIP复盘网

VIP复盘网