投资要点

◼ 事件:公司发布2025年中报

2025年上半年,公司实现营业收入5.19亿元,同比增加26.5%;归母净利润8546万元,同比增加18.8%;扣非归母净利润8384万元,同比增加18.3%。2025年第二季度,公司实现营业收入2.97亿元,同比增加23.7%;归母净利润5624万元,同比增加2.7%;扣非归母净利润5560万元,同比增加2.3%。

◼ 三重拐点共振,公司迎来业绩爆发期

1)财务拐点:大规模投入完成,规模效应逐步体现。

①2021年,公司IPO上市,募集资金4.08亿元,募投项目主要聚焦整体刀具、数控刀片的的产能扩充与升级;2022年,公司发起可转债项目,募集资金4亿元,进一步补齐公司刀体、整体刀具等产品品类,推动产品结构向中高端发展。2024年,公司向董事长肖旭凯先生定向增发融资2亿元,用于补充流动资金和偿还贷款。②2024年由于收入下降、新增产线产能利用率不足,公司2024年营收、毛利率承压。2025H1公司收入恢复增长,产能利用率提升,规模效应逐步体现。未来随着公司业务持续成长,产能利用率进一步提高,公司财务将进入拐点。

2)战略拐点:创新推出整体切削解决方案,提升公司整体产品附加值和客户粘性。

①公司推出整体切削解决方案。随着产品品类的完善和综合金属切削服务能力的提升,公司产品性能已达到国内先进水平并逐步追赶国外高端产品,公司进一步推进与国内一些重点行业重点客户达成战略合作,在商业模式上创新推出定制化的整体切削解决方案和应用服务。②在整体切削解决方案中,客户提供所需刀具的规格型号、材料、应用场景和加工工件等信息,公司按照客户需求提供刀片、刀具等,并在合同期限内提供刀片、刀具等的更新与换代,其显著提升了公司整体产品的附加值与客户粘性。

3)下游放量元年:公司发力人形机器人、军工等业务,业绩全面绽放。

①公司将加工人形机器人关键零部件的刀具作为战略布局的重点方向之一。一方面,公司积极研发,已在耐热合金加工用涂层刀具研究开发方面及精密零部件切削刀具开发方面取得了一定的成果;另一方面,公司积极开拓人形机器人产业链头部客户,5月26日,华锐精密在互动平台表示,公司与宇树科技的合作经历前期的送样测试后,目前已获得小批量的订单。华锐精密作为具备公开实锤订单的宇树产业链标的,稀缺性突出。②2025年7月23-25日,华锐精密承办的“2025人形机器人先进制造技术交流会”在株洲圆满举办。宇树科技、上海人工智能研究院&上海交通大学机器人研究院、天链机器人、浙江人形机器人创新中心、南京理工大学、兆威机电、埃马克、微科特、希村精密、人本股份、昊志机器人等多家行业头部企业和业界专家学者重磅参会。③公司始终高度关注航空航天、船舶等军工领域的新型材料应用趋势,并持续进行相关刀具的研究开发,在高温合金加工刀具、钛合金加工刀具、碳纤维增强复合材料加工刀具等领域已取得一定成果,同时公司亦积极开发军工领域相关客户,其中部分客户已形成订单并实现供货。

◼上游钨粉价格上涨,公司已与关键原材料供应商建立长期、稳定的合作关系

1)钨粉价格上涨:钨是硬质合金刀具的主要原材料。2025年以来,钨矿以及钨制品价格持续上涨,钨粉价格从316元/kg(2025年1月2日)上涨到440元/kg(2025年8月13日)。受供给端钨矿总量有限、开采指标下移、环保生产约束趋严、需求端的下游行业恢复景气等因素影响,预计未来钨价将维持高位。

2)钨粉高价对刀具行业形成结构性挤压,小企业可能面临出清:①原材料价格上涨、供应紧张时原材料厂商倾向于压缩下游账期。当前钨粉价格高企,原材料企业可能压缩账期。而钨在刀具企业生产成本中占比较大,下游规模较小的刀具企业将面临较大资金周转压力。②当前刀具企业普遍对产品进行提价,终端机加工厂商在刀具价格上涨背景下,对于刀具品质要求可能提升,不利于研发能力较弱、品控相对较弱的小型刀具企业。

3)公司与供应商建立长期合作关系,钨价对公司短期影响有限,中长期有望增强公司竞争力:①公司主要原材料包括碳化钨粉等。据公司招股说明书,碳化钨粉占公司原材料采购金额比例约为52%(取2017年51.08%、2018年52.07%、2019年53.06%、2020年1-6月52.72%的平均值52%);假设公司对刀具涨价15%-20%,可以覆盖碳化钨涨价约29%-38%。②公司采购部对主要原材料采购工作实行统一管理,根据生产计划和市场情况储备合理库存;公司通过向合格供应商询价和比价方式确定采购价格,在对主要原材料的品质、价格、交货期等进行综合考量后,安排订单采购;货物到厂后需进行入厂检验,检验合格后方可对物料进行入库。公司与碳化钨粉等关键原材料供应商建立了长期、稳定的合作关系。

◼ 华锐精密是宇树机器人刀具一体化解决方案提供商

1)机器人产能爬升对刀具、工艺的一体化、一致性、稳定性等有着极高要求。2)我们假设a)2027年全球人形机器人出货100万台,b)单台人形机器人价值量14万人民币,c)我们采用敏感性分析,假设刀具占人形机器人加工成本的5%、7%、或9%,那么人形机器人刀具市场2027年有望达到70亿-126亿的规模。我们假设2027年公司在人形机器人刀具市场市占率30%,刀具净利润率15%,给予30倍PE,那么公司在人形机器人刀具方面的市值弹性在94.5亿-170.1亿之间。

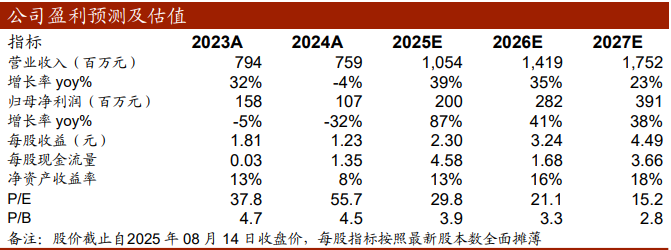

◼ 给予“买入”评级。我们预计2025-2027年公司主业部分(未考虑机器人)归母净利润分别为2.0/2.8/3.9亿元,据最新股价,PE为29.8/21.1/15.2倍,给予“买入”评级。

◼ 风险提示:下游需求不及预期、市场拓展不及预期、行业规模测算偏差风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

VIP复盘网

VIP复盘网