事件:公司发布2025年半年度报告,2025年上半年,公司实现营业收入2.05亿元(同比 73.64%);归母净利润6232万元(同比 1006.99%);扣非归母净利润5289万元,同比扭亏。单季度看,25Q2公司实现营收1.32亿元(同比 106.24%);归母净利润3985万元(同比 252.46%);扣非后归母净利润3610万元(同比增长616.27%)。

主营业务受益于行业恢复快速增长,研发投入进入兑现期。2025年上半年公司产品下游行业回暖、需求持续向好。分业务来看,电源管理芯片实现营收1.03亿元(同比 95.79%);射频收发芯片及高速高精度ADC/DAC芯片实现营收0.81亿元(同比 71.79%);技术服务实现营收0.12亿元(同比 11677.46%);微系统及模组实现营收0.05亿元(同比-66.72%);终端射频前端芯片实现营收0.04亿元(同比 29.71%)。公司整体毛利率为84.54%(同比-0.63pct),维持高毛利率水平。

2025年上半年,公司销售费用为0.07亿元(同比-13.14%);费用率为3.57%(同比-3.57pct),管理费用为0.19亿元(同比-4.85%);费用率为9.47%(同比-7.81pct),研发费用为0.67亿元(同比-0.93%);费用率为32.51%(同比-24.47pct),控费效果显著。公司研发费用相较于24年同期基本持平,代表着公司前期研发投入逐渐进入兑现期,在高毛利芯片产品占比提升趋势下,盈利能力有望继续提升。

国内低轨卫星载荷元器件核心配套商,核心技术保持领先。公司主要产品包括射频收发芯片及高速高精度 ADC/DAC 芯片、电源管理芯片、微系统及模组等,为客户提供从天线到信号处理之间的芯片及微系统产品和技术解决方案,可应用于数据链、电子对抗、无线通信终端、新一代电台、相控阵通信等特种领域;及移动通信系统、卫星互联网等民用领域。公司产品全面覆盖商业低轨卫星需求,是国内卫星通信领域射频、电源和ADC/DAC芯片的核心供应商,目前已与行业内主流核心科研院所及多家优势企业开展合作,卡位和份额优势显著。2024年公司新研2款星载地面宽带终端产品及3款星载通信载荷抗辐照产品,适用于手机直连卫星通信载荷,目前已为数十家客户提供试样并获意向订单。公司已在射频收发、高速高精度数模转换、电源管理等高端模拟芯片领域形成了核心技术优势,产品在集成度、功耗、可靠性等方面已达到国内一流,国际先进水平。

低轨卫星规模化组网期已至,公司产品逐渐进入批量化交付阶段。8月13日,星网完成第八发组网星发射,距第七/六/五次发射仅间隔9/14/17天,发射频率大幅提速。目前,星网的管理层已经完成替换,此次8天内的三次发射将成为关键节点,后续发射及招标进度将大幅提速。根据我们的测算,2028年GW星座有望达成“百箭千星”计划,2035年将完成全年近2500颗卫星的发射,国内低轨卫星组网密集期已经到来。公司作为国内低轨卫星载荷元器件的核心供应商,随着遥感卫星和低轨卫星的批量发射和组网应用,部分产品已从2024年的小批量、实验星阶段转入持续批量交付阶段。

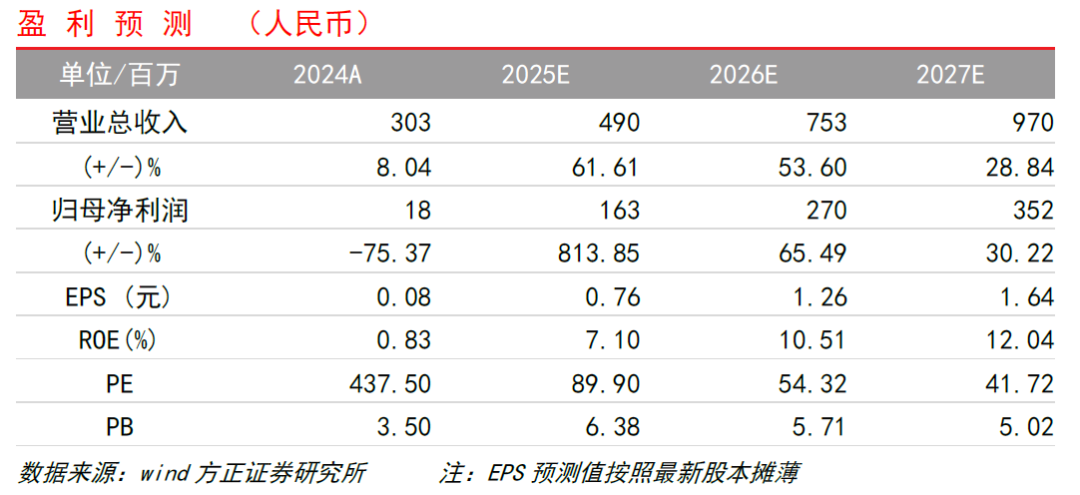

投资建议:公司深度参与国内低轨卫星载荷元器件配套,核心产品目前已进入规模化供应阶段。随着低轨卫星大批量发射,公司作为射频、电源和ADC/DAC芯片的核心供应商,将深度受益于产业链上游率先启动。预计公司2025-2027年营收为4.9/7.53/9.7亿元;归母净利润为1.63/2.7/3.52亿元;PE为90/54/42。首次覆盖,给予“推荐”评级。

盈利预测:

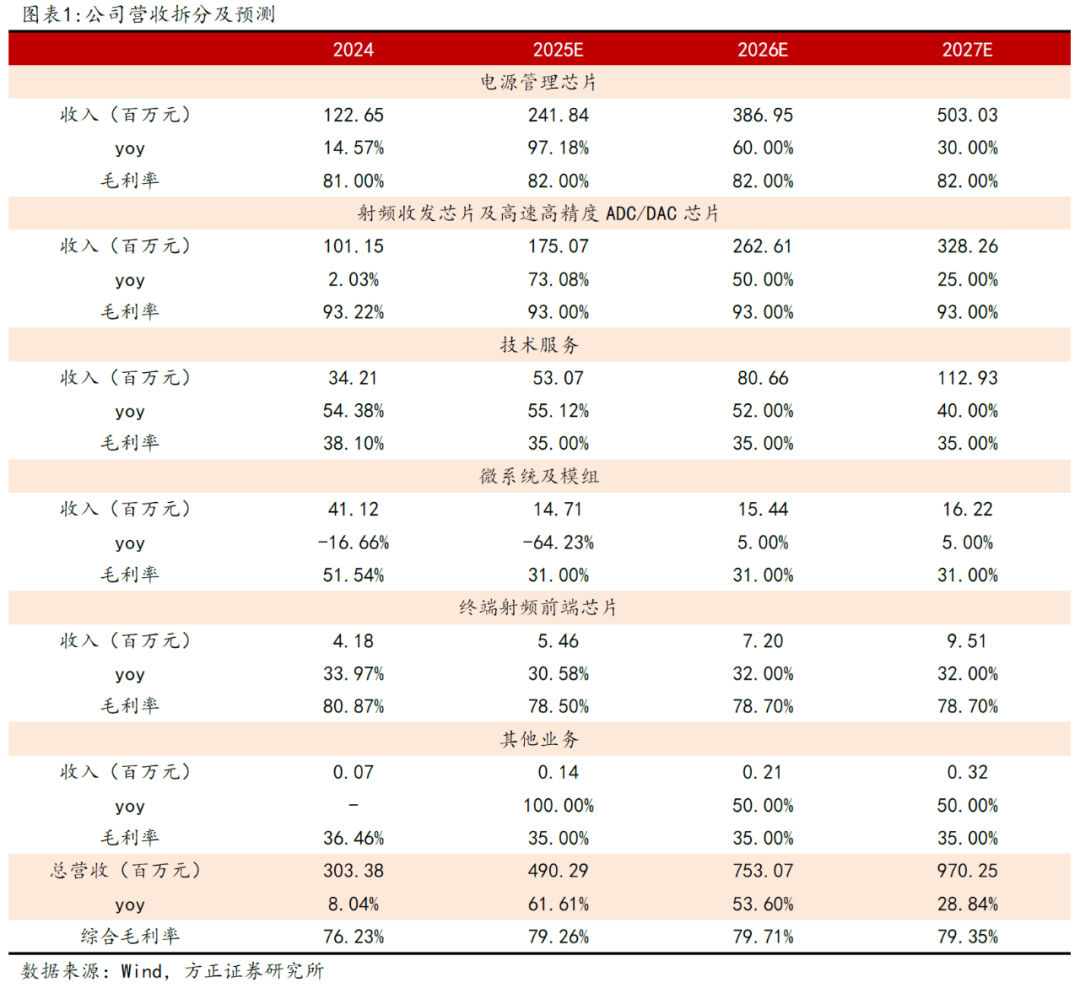

1) 电源管理芯片:公司电源管理芯片可广泛应用于航天器电源配电、热控、载荷、模拟和数字芯片供电等多个领域,年供货超过几十万颗,是国内星用电源芯片型谱覆盖最全的单位之一,已为国内多个重大星载项目、航天器批量供货,将深度受益于低轨通信卫星后续招标及大规模组网。预计未来3年营收分别为2.42/3.87/5.03亿元,同比增长97.18%/60%/30%。

2) 射频收发芯片及高速高精度ADC/DAC芯片:两大类产品可广泛应用于包括数字相控阵雷达、综合通信系统、相控阵通信及基站、卫星通信系统等各类场景。新定型的5款应用于卫星系统的产品覆盖地面及星载,目前已收获意向订单,同样将受益于低轨卫星招标、组网及手机直连等下游应用进展。预计未来3年营收分别为1.75/2.63/3.28亿元,同比增长73.08%/50%/25%。

3) 技术服务:预计未来3年营收分别为0.53/0.81/1.13亿元,同比增长35%/35%/35%。

4) 微系统及模组:预计未来3年营收分别为0.147/0.154/0.162亿元,同比增长-64.23%/5%/5%。

5) 终端射频前端芯片:预计未来3年营收分别为0.05/0.07/0.09亿元,同比增长30.58%/32%/32%。

6) 其他业务:预计未来3年营收分别为14/21/32万元,同比增长100%/50%/50%。

投资建议

公司深度参与国内低轨卫星载荷元器件配套,核心产品目前已进入规模化供应阶段。随着低轨卫星大批量发射,公司作为射频、电源和ADC/DAC芯片的核心供应商,将深度受益于产业链上游率先启动。预计公司2025-2027年营收为4.9/7.53/9.7亿元;归母净利润为1.63/2.7/3.52亿元;PE为90/54/42。选取与公司业务相近的*ST铖昌、成都华微、国博电子作为可比公司,可比公司2024-2026年平均PE估值为77/46/18。由于公司电源芯片、ADC/DAC芯片等产品将受益于低轨卫星规模化发射及招标,供货量有望大幅上升,同时公司新研产品可用于手机直连等低轨通信卫星核心应用场景,市场前景广阔,享受估值溢价,首次覆盖,给予“推荐”评级。

VIP复盘网

VIP复盘网