核心观点

事件:晶晨股份发布2025半年报,公司1H2025实现营收33.30亿元,同比 10.42%;实现归母净利润4.97亿元,同比 37.12%。

单季度营收、出货量创历史新高:公司2Q2025单季度实现营收18.01亿元,同比 9.94%,环比 17.72%,营收创单季度历史新高。同时2Q2025公司芯片出货量接近5千万颗,同样创历史新高。归母净利润端单季度实现3.08亿元,同比 31.46%,环比 63.90%。

端侧算力需求持续驱动业务增长:2025年上半年,公司携带自研智能端侧算力单元的芯片出货量超过900万颗,已超过去年全年销售总量,端侧AI持续驱动产品需求增长。

S T系列基本盘稳健,连接 高端产品贡献高增速:公司在保持主力S系列与T系列产品的市场份额与营收稳步提升的同时,在无线连接和高端产品持续深耕:公司WiFi芯片单二季度销量突破500万颗,其中Wi-Fi 6芯片销量超过150 万颗,环比Q1增长120%以上;公司6nm先进制程产品上半年累计销量超 400 万颗,预计 2025 年全年销量将达到千万颗以上。

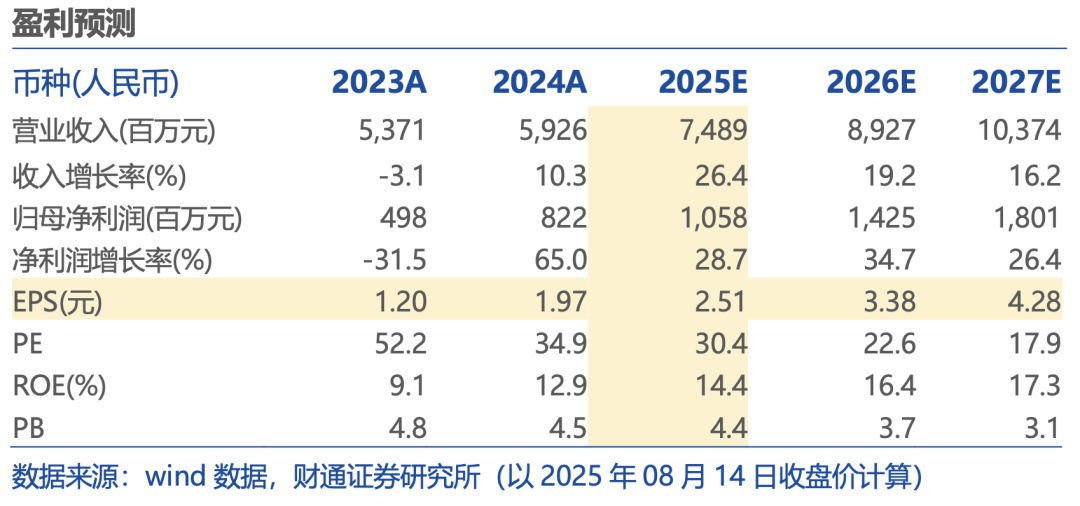

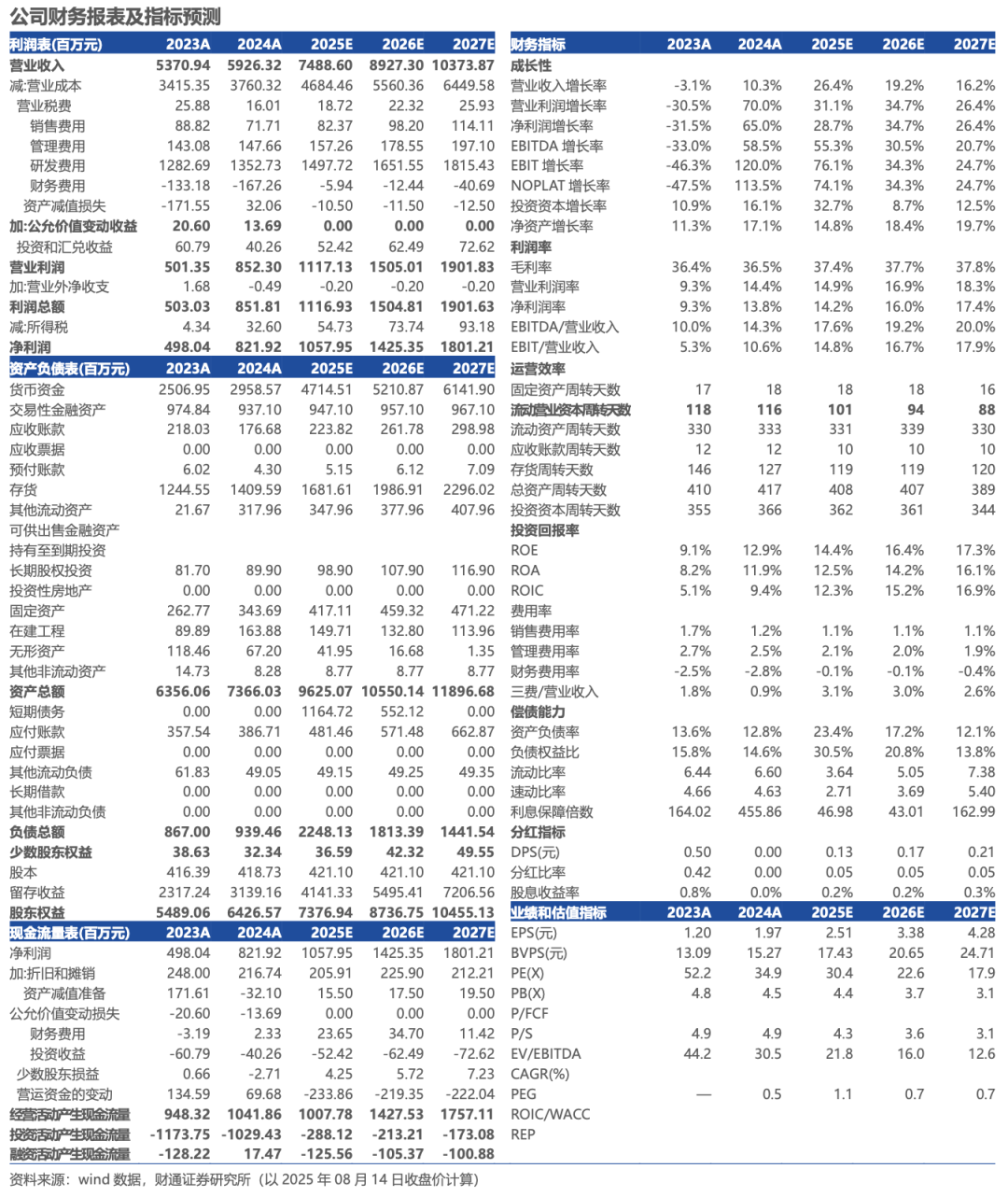

投资建议:我们预计公司2025-2027年实现营业收入74.89/89.27/103.74亿元,实现归母净利润10.58/14.25/18.01亿元。对应PE分别为30.4/22.6/17.9倍,维持“增持”评级。

风险提示:市场竞争加剧风险;产品迭代不利风险;供应商与客户集中风险;宏观经济下行风险。

盈利预测

正文

1

盈利预测和投资建议

VIP复盘网

VIP复盘网