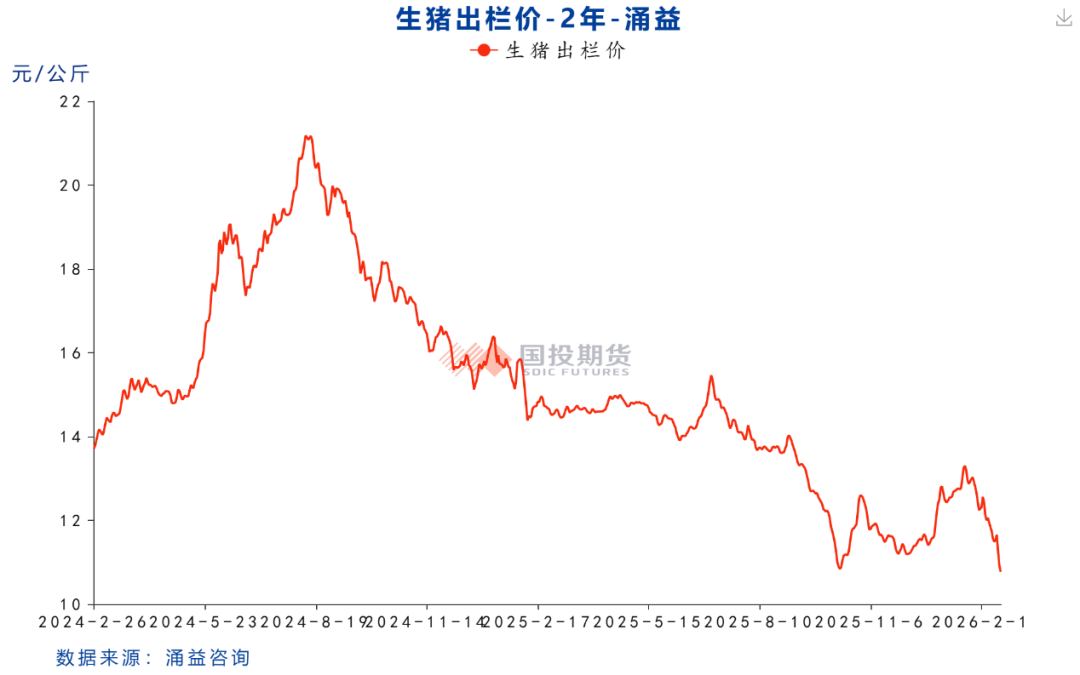

一、供应施压,春节后生猪现货价格二次探底

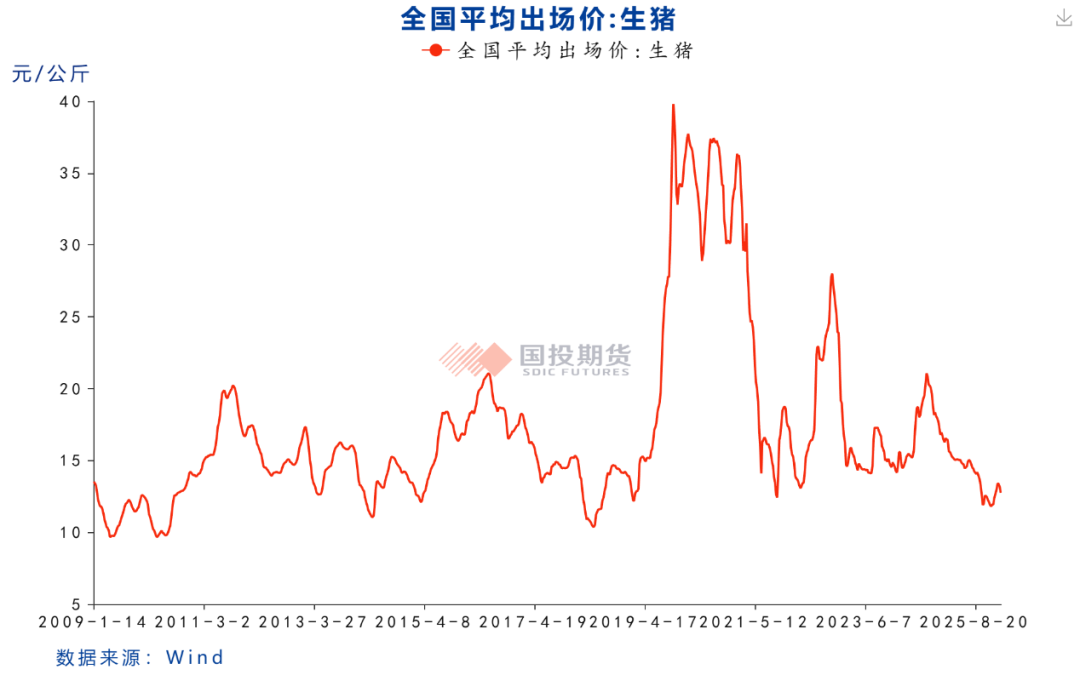

春节过后,生猪现货价格二次探底。截至2026年2月25日,涌益数据显示全国生猪出栏均价10.77元/公斤,跌破2025年国庆后猪价首次探底的低点,彼时10月13日生猪出栏均价最低达到10.84元/公斤。2025年10月至2026年2月期间,生猪现货价格最高反弹至13.3元/公斤。

春节后猪价的二次探底,从供需两方面来看,一方面春节后猪肉消费需求处于季节性的淡季,屠宰量处于低位;另一方面,上轮生猪产能回升周期在2025年7/8月左右见顶,由于能繁母猪至生猪出栏大约需要10个月左右时间。因此,预计在2026年5/6月份之前,生猪出栏量仍处于惯性环比增加过程中,出栏压力仍然在延续。

数据来源:涌益咨询

参考上海钢联数据,2025年7月能繁母猪存栏见到高点,随后开启去产能周期。截至2026年1月,产能累计去化幅度达1.6%。其中,规模场去化幅度1.52%,中小散户去化幅度3.97%。

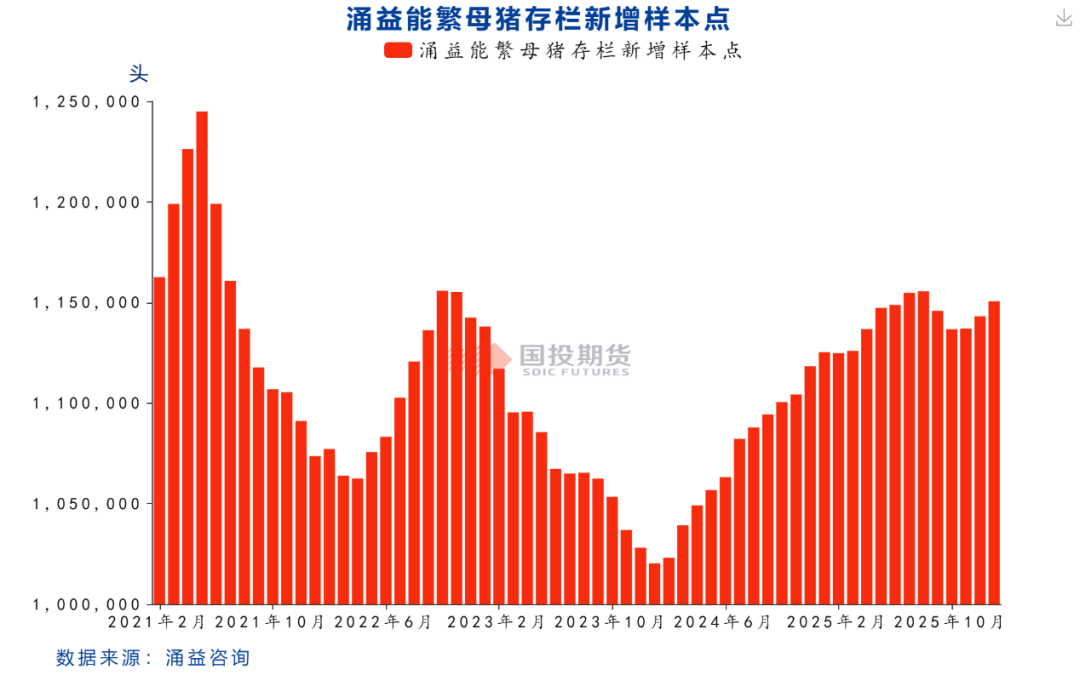

参考涌益咨询数据,2025年8月能繁母猪存栏见到高点,随后开启去产能周期。截至2026年1月,涌益样本1数据能繁母猪累计去化幅度仅0.43%,涌益样本2数据能繁母猪累计去化幅度0.75%。可以看到,2025年下半年至2026年初期间,生猪累计产能去化幅度整体较小。

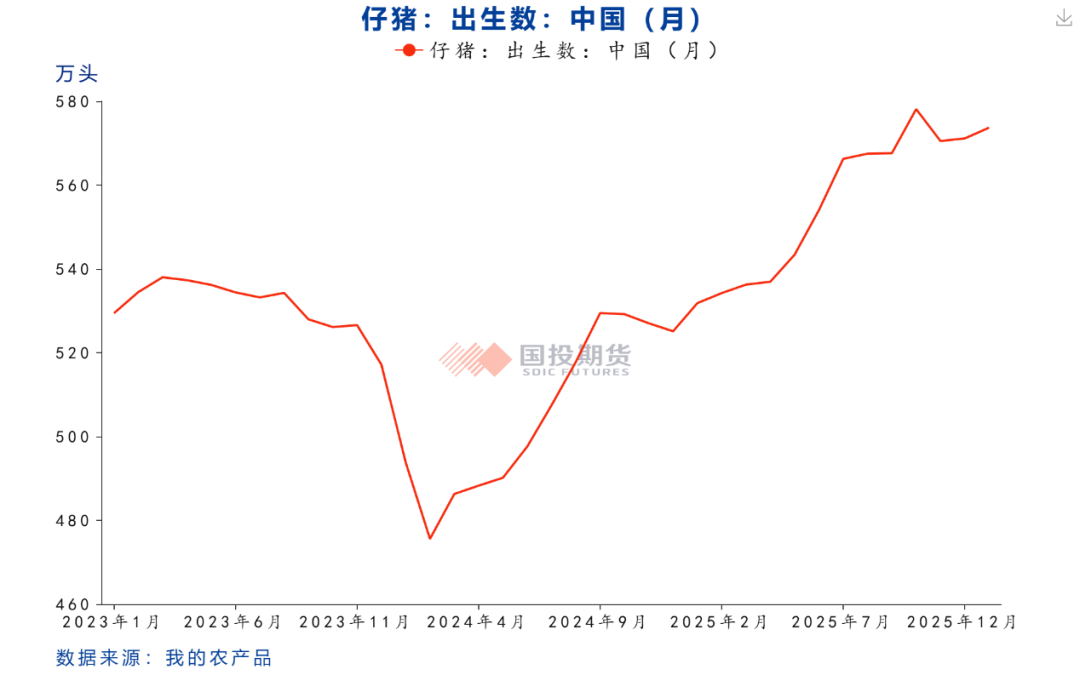

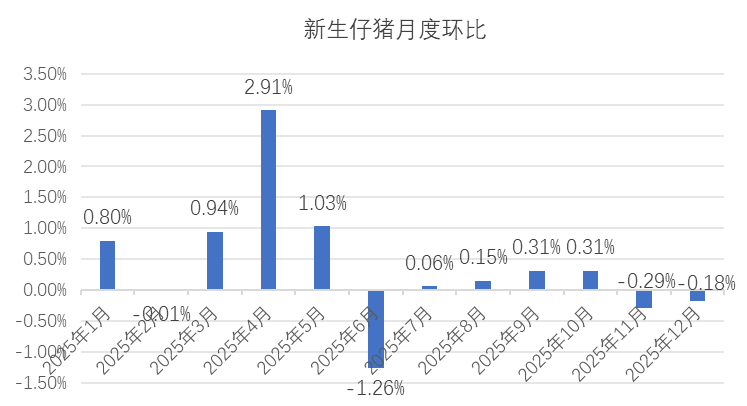

供应端,除了能繁母猪数据可用来提前预测未来生猪出栏量之外,月度新生仔猪数量也可用来预测未来6个月之后的生猪出栏量趋势。钢联数据显示,2025年10月是这轮仔猪数量回升趋势当中的阶段性高点。涌益数据同样显示,在2025年10月以前新生仔猪数量延续上升趋势。

数据来源:涌益咨询

二、当前出栏体重较历史周期性底部仍然偏高,库存环节压力仍然有待释放

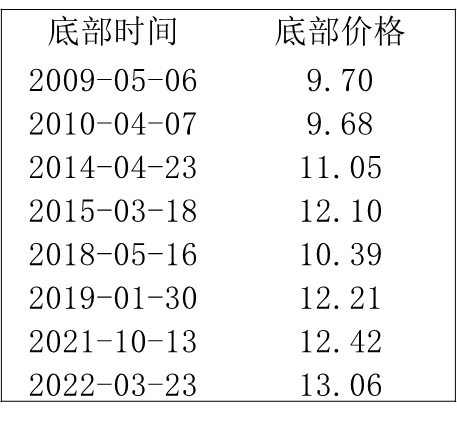

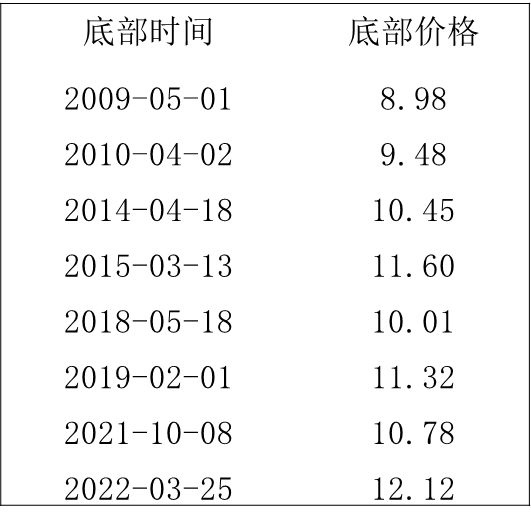

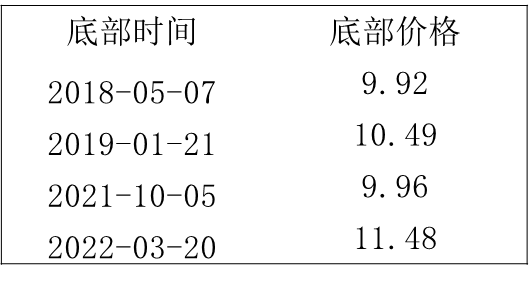

历史上生猪底部多呈现“W”型双底特征。以国家发改委全国大中城市生猪出场价格数据(周度数据)口径来看,历史上猪价底部出现时点分别为下表1,以22省市生猪平均价数据口径(2023年12月15日后该数据停止更新,周度数据)来看,历史上猪价底部出现时点分别为下表2。以涌益生猪出栏价格(日度数据)来看,历史上猪价底部出现时点分别为下表3。

数据来源:涌益咨询,wind

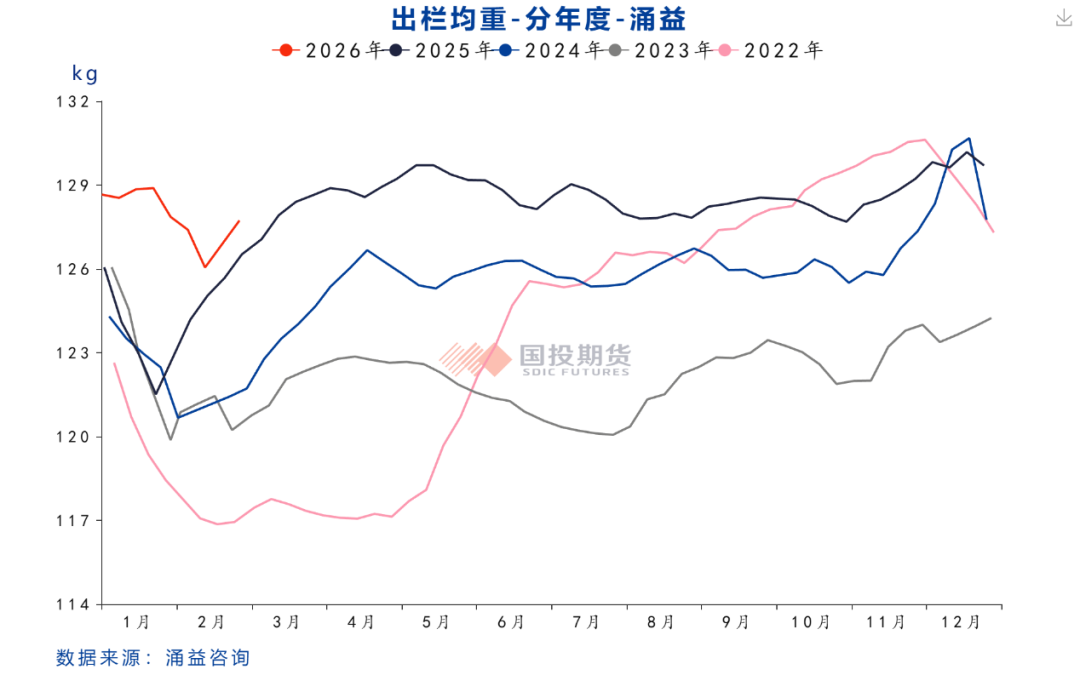

我们跟踪历史上生猪价格处在周期性底部时,生猪出栏体重的表现。由于非瘟疫情前后生猪行业出栏体重变化较大,非瘟疫情之后生猪行业出栏的标猪,整体较非瘟疫情之前出栏的标猪,体重普遍增加了几公斤。我们仅统计非瘟疫情之后2021年及2022年生猪处在周期性底部以及在上一轮产能去化周期2023年时候行业出栏体重的表现。

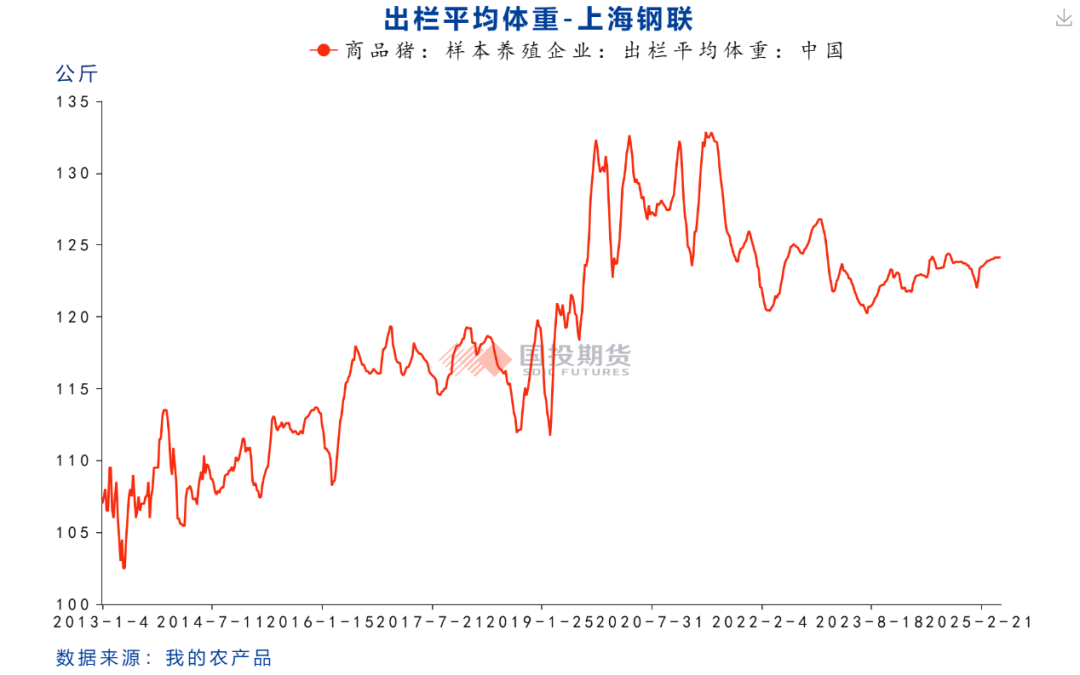

从钢联数据口径来看,2021年10月体重最低降至123.83公斤,2022年3月降至120.39公斤,2023年2月与7月分别121.75、120.22公斤。2025年10月猪价首次探底时,体重最低降至123.21公斤。截至2月27日最新,出栏均重123.06公斤。

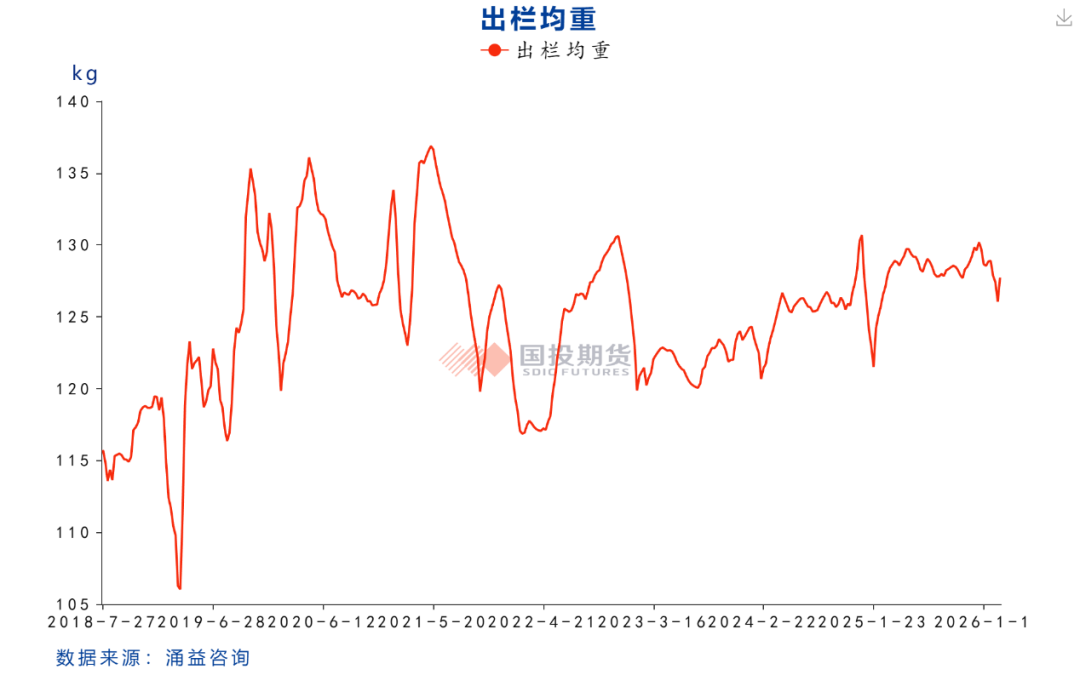

从涌益数据口径来看,2021年10月最低体重119.79公斤,2022年2月最低116.86公斤,2023年1月与7月最低分别119.87、120.06公斤。2025年10月猪价首次探底时,体重最低降至127.69公斤。截至2月26日,出栏均重127.73公斤,仍然处在近几年同期高位,显示生猪活体库存水平仍然较高。

三、短期潜在支撑因素有哪些?

1、高肥标差下的潜在压栏和二育入场,放缓出栏节奏

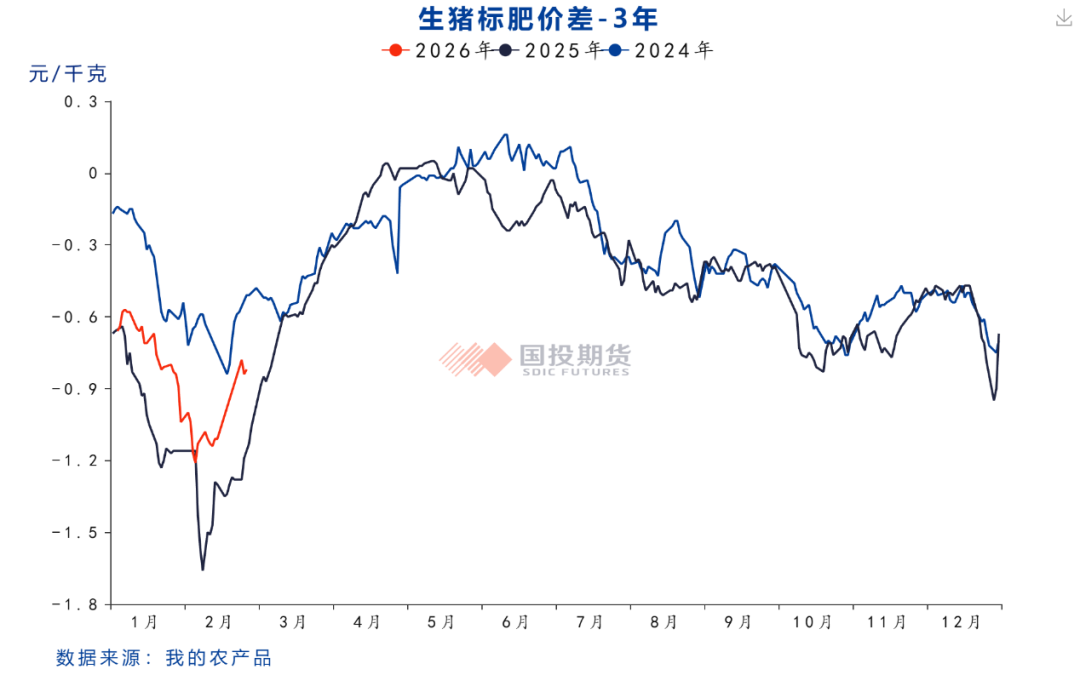

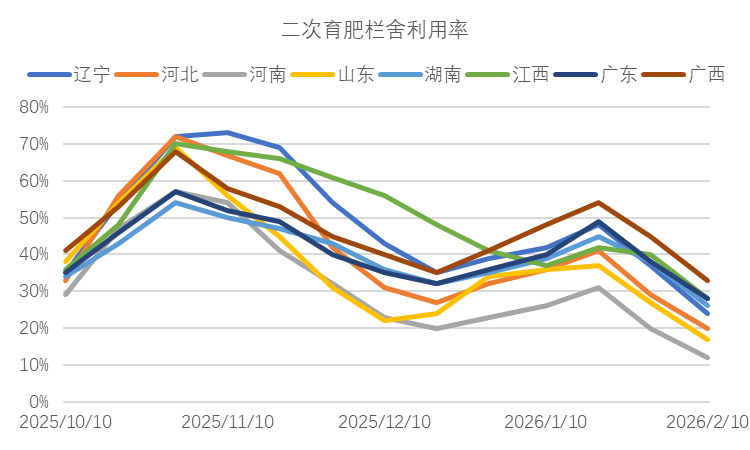

从肥标价差来看,春节后肥标价差较节前有所收窄,不过仍然处在较高水平。涌益数据显示,截至2月26日,150公斤肥猪对标猪价差0.8元/公斤,175公斤肥猪对标猪价差1.46元/公斤。从二次育肥栏舍利用率来看,春节前2月10日主要二次育肥省份栏舍利用率降至2成左右,部分南方省份仍接近3成。考虑到当前猪价再次进入低位区间以及当前较高的肥标价差水平,未来潜在的压栏及二次育肥入场行为可能阶段性放缓出栏节奏,使得供应压力一定程度后移。

数据来源:涌益咨询

2、潜在冻品入库

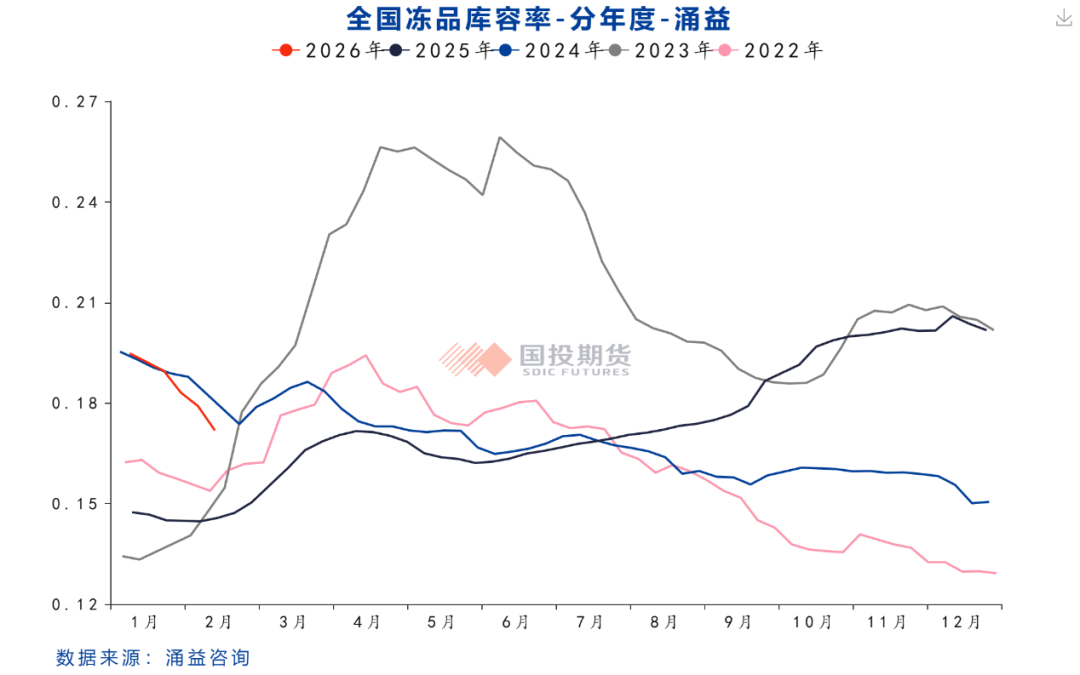

此外,冻品入库也可能成为未来猪价下方的潜在支撑。当前冻品库存率处于季节性低位,涌益咨询数据显示,截至2月12日,冻品库存率17.18%,较2025年四季度的高位20.59%已经有所下滑。从往年情形看,生猪现货的春季价格低点容易引发冻品入库行为。

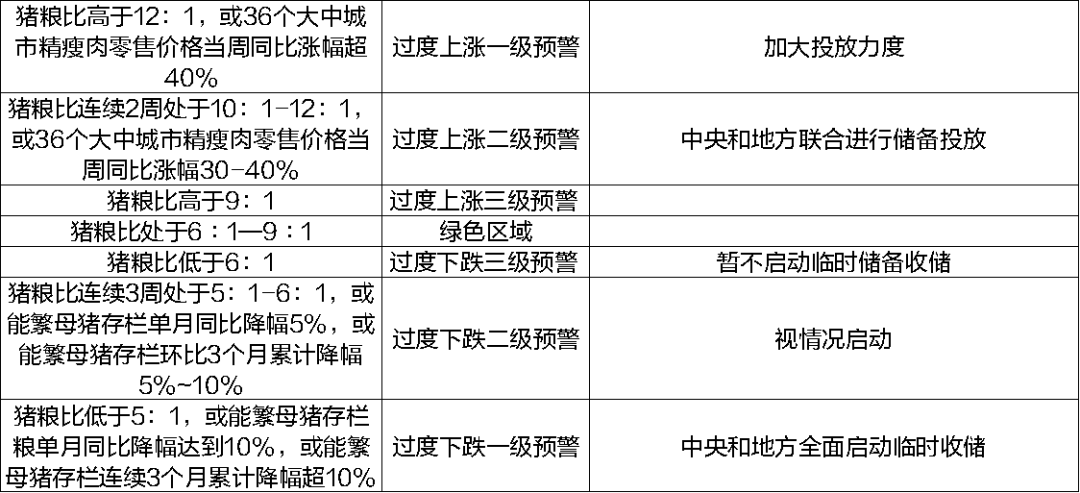

3、潜在政策性冻猪肉收储

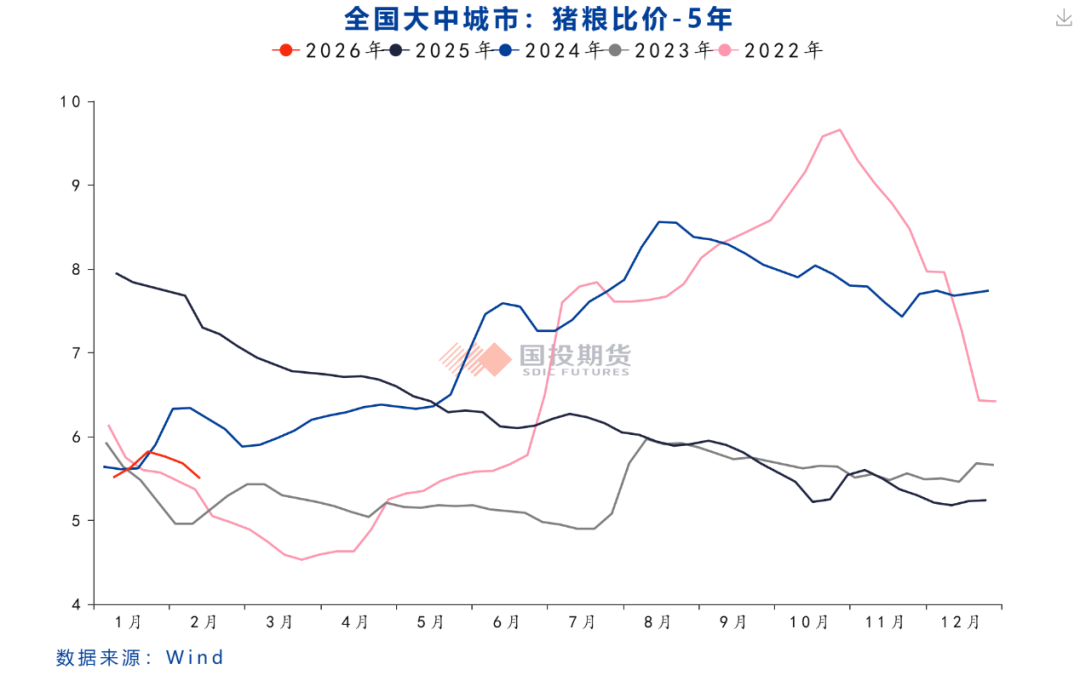

另外,从政策方面,当猪价跌至低位时,政策端可能实行冻猪肉收储计划以提振猪价。2025年6月9日,华储网曾公告将进行冻猪肉的收储。按照2021年发改委发布的政策性文件《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》,当进入过度下跌一级预警时,启动中央和地方临时收储,过度下跌二级预警则视情况启动,过度下跌三级预警及绿色区域暂不启动临时收储。以猪粮比作为观测指标,当猪粮比连续3周处于6:1以下,才具备收储条件。不过实际执行来看,可能不完全按此方案执行。2025年6月初,猪粮比价处在6:1以上,仍然进行了政策性的冻猪肉收储。

表:《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》

资料来源:发改委,国投期货整理

从发改委公布的猪粮比价来看,已经连续数月处在5:1~6:1之间,按照政策文件,猪价处于过度下跌二级预警区间,具备视情况启动收储的条件,未来可关注是否会开启猪肉的政策性收储。

四、长期猪价回升驱动和回升空间仍依赖于后期产能去化进程

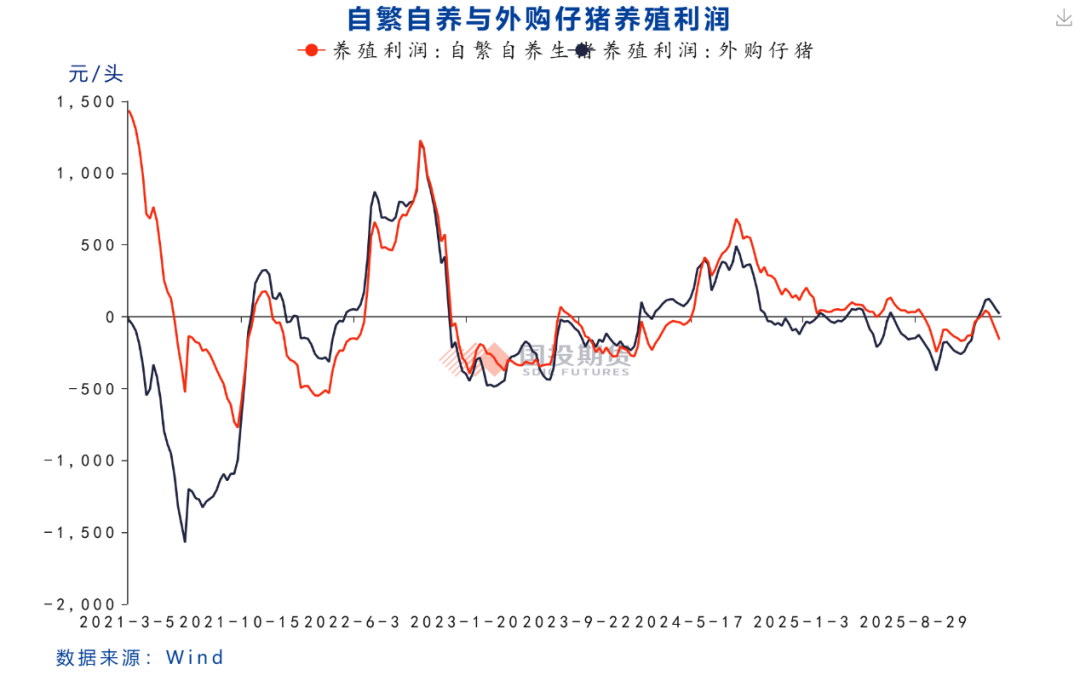

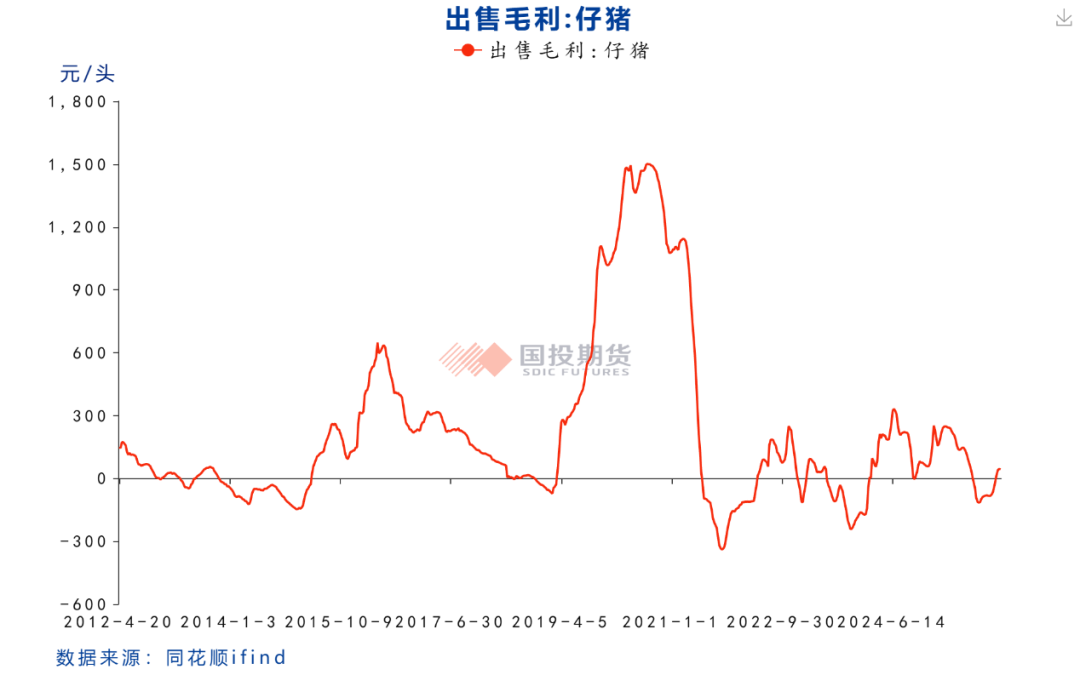

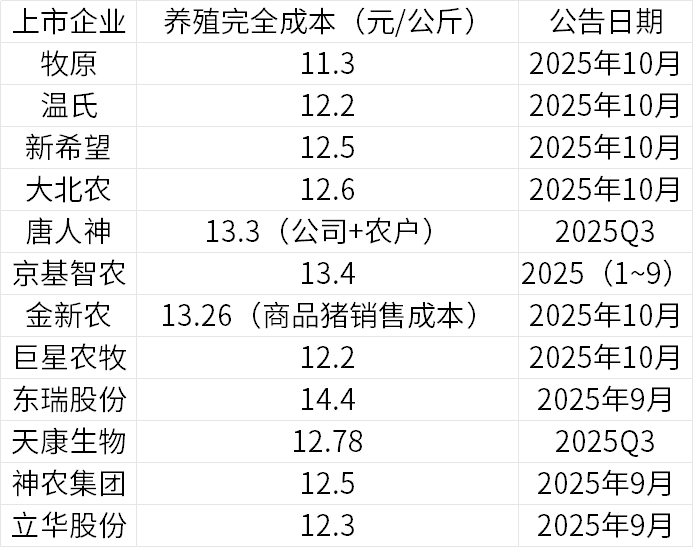

长期来看,猪价周期性反转和进入上升通道的驱动仍然来自于养殖亏损局面下行业产能去化的情况。截至2月27日,自繁自养养殖利润-160元/头,外购仔猪养殖利润21元/头,仔猪出售毛利43.39元/头。

图:上市公司生猪养殖完全成本

数据来源:wind

从亏损时间、深度等因素去考虑,本轮猪周期亏损时间较短、亏损深度不够,导致截至目前,生猪行业去产能力度不足。预计生猪价格仍需在底部区间维持较长时间,进而推动行业去产能。

五、主要结论

1、当前生猪现货价格正处于本轮生猪熊市价格周期的二次探底阶段。

2、从供给层面看,2026年上半年生猪出栏压力在延续。

3、从出栏体重看,目前行业体重水平偏高,显著高于过去几次猪价底部的出栏体重,显示活体库存压力较大,侧面反应行业库存压力仍然有待继续消化。

4、自2025年7/8月进入产能去化阶段以来,累计产能去化幅度仅1%~2%,产能去化力度不足。猪价预计在未来几个月将继续维持低位区间及养殖亏损状态,以促进行业产能进一步去化。

5、短期来看,猪价尚不具备周期性反转条件,不过仍有诸多潜在的下方支撑性因素,如二育入场、冻品入库及冻肉收储等。长期来看,生猪行业产能去化的持续推进将有利于远期价格逐步回升。盘面近月交易弱现实,远月估值回升目前更多在预期交易层面。考虑到远月较现货和近月升水幅度过高的问题,远月多单需建议等待远月合约对近月升水幅度收窄、有一定的安全边际后择机进行低位布局

VIP复盘网

VIP复盘网