再来更新一家发布了2025年年报的上市公司,这就是我们前三年连续看过的盛美上海,去年我们的问题是其2025年能否保持高增长,一半的朋友投票是能,就来看一看这些朋友的判断是否正确。

盛美上海集研发、设计、制造、销售于一体,为客户提供高端半导体设备,主要产品有单晶圆及槽式湿法清洗设备、电镀设备、无应力抛光设备、立式炉管设备、前道涂胶显影设备及PECVD设备等。

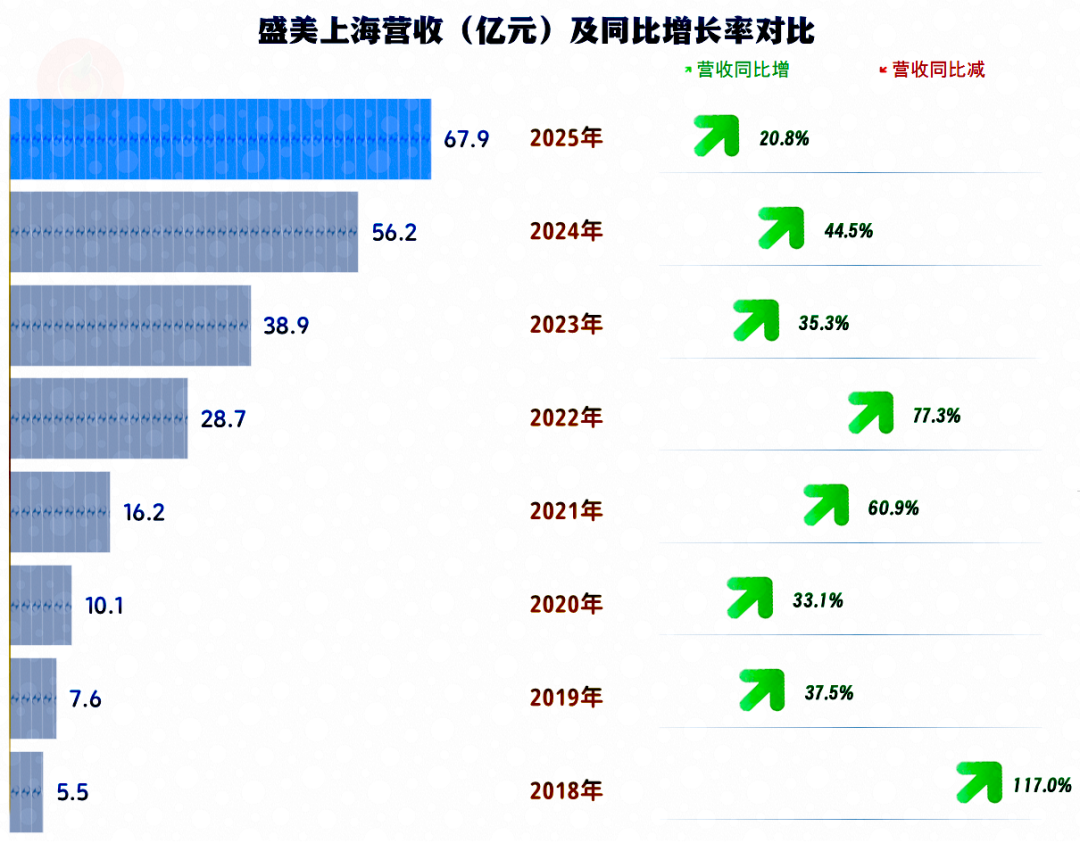

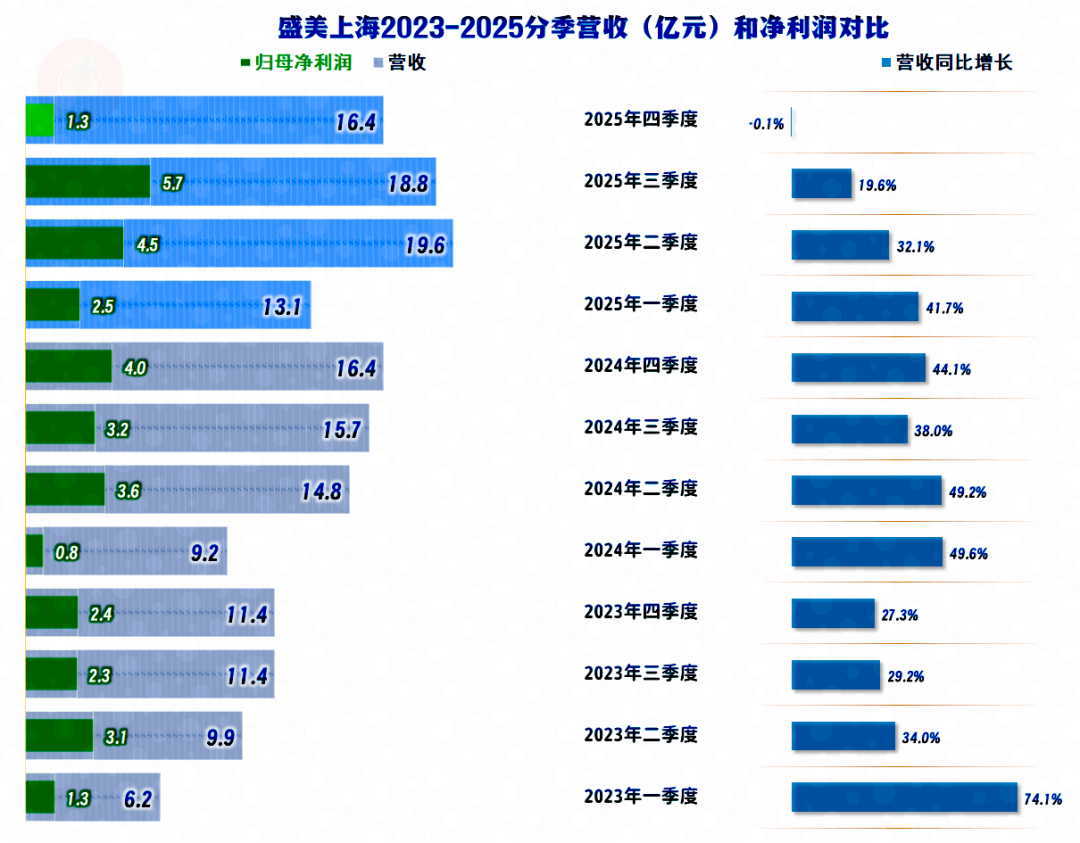

2025年,盛美上海的营收同比增长超两成,虽然较前几年的增速有所下滑, 但仍然算是高速增长,也就是大多数的朋友都是判断正确的。

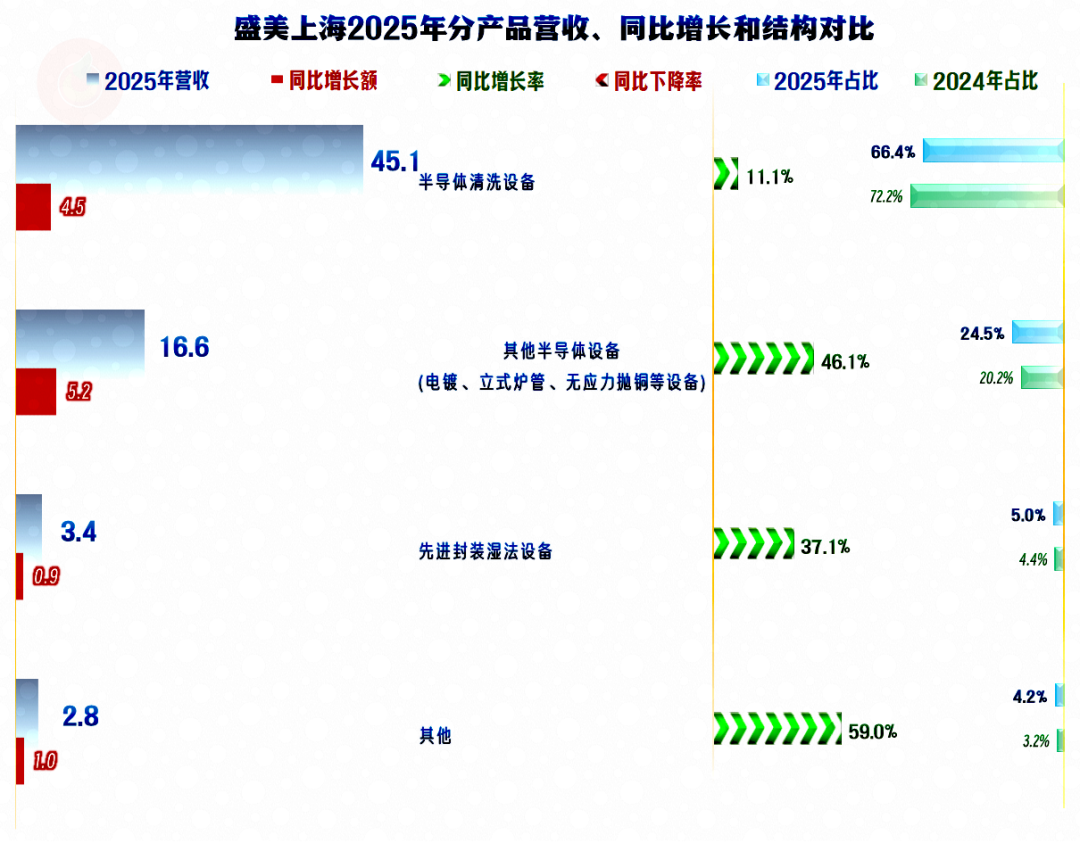

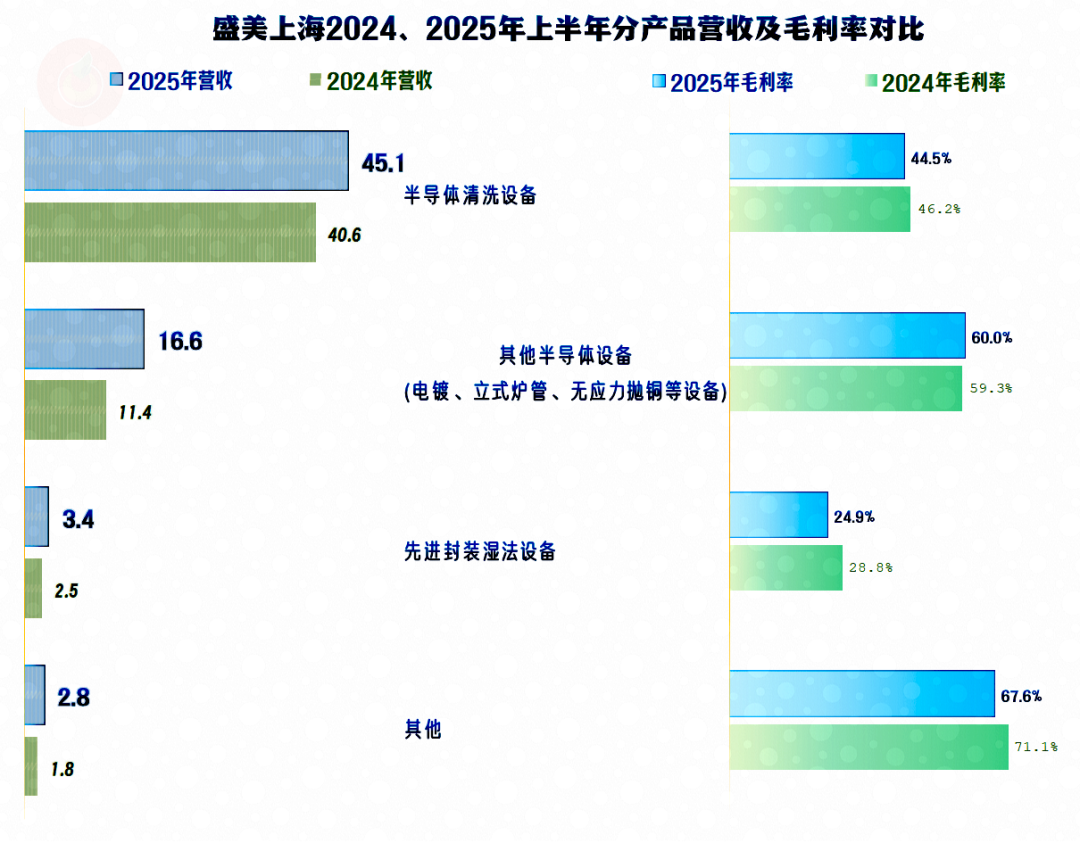

各大业务都在增长,“电镀、立式炉管、无应力抛铜等设备”增速和增长额都是最高的,占比也提升了4.5个百分点,是2025年增长的主要动力;“先进封装湿法设备”的增长率也不错,但规模偏小,增长额和占比提升有限;核心的“半导体清洗设备”增长低于平均水平,占比有所下降,但仍是占比近2/3的核心业务。

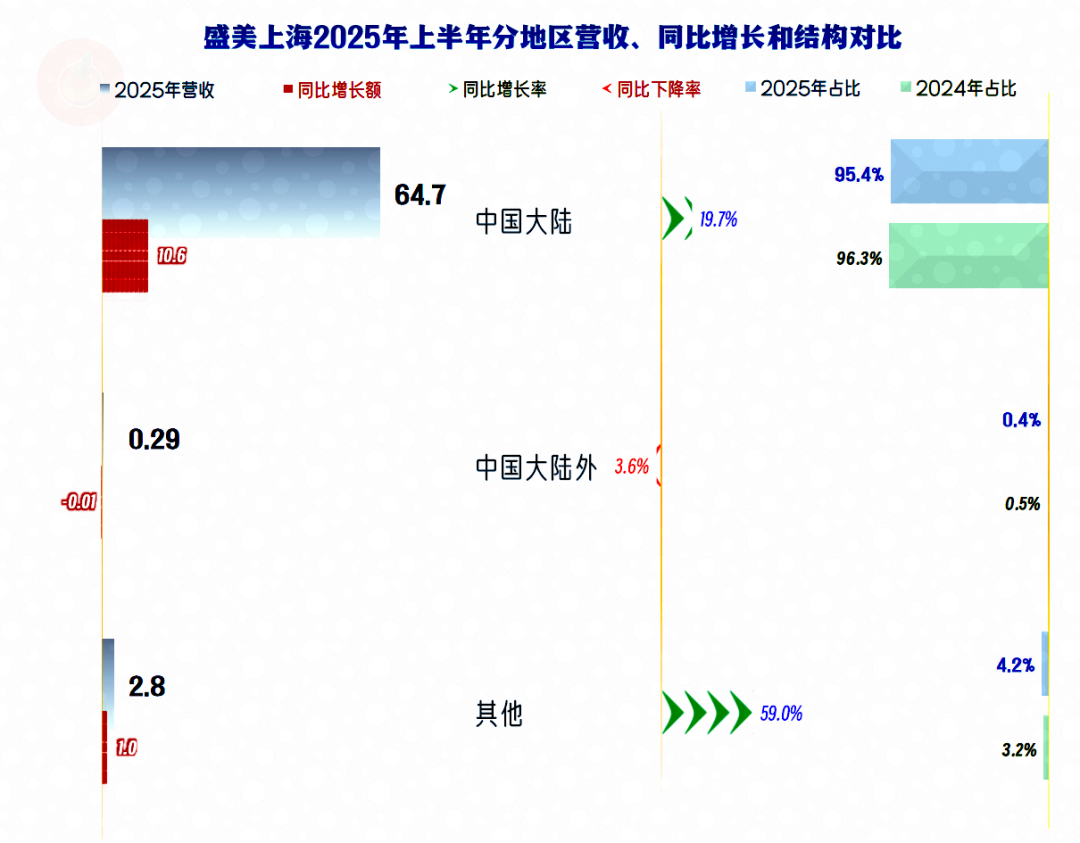

中国大陆是盛美上海的绝对核心市场,境外市场的规模和占比极小,2025年的境外市场还有所下跌。在营收已经超过50亿元,有奔百亿规模潜力的时候,盛美上海可能到了需要考虑加大国际化发展的时候了。

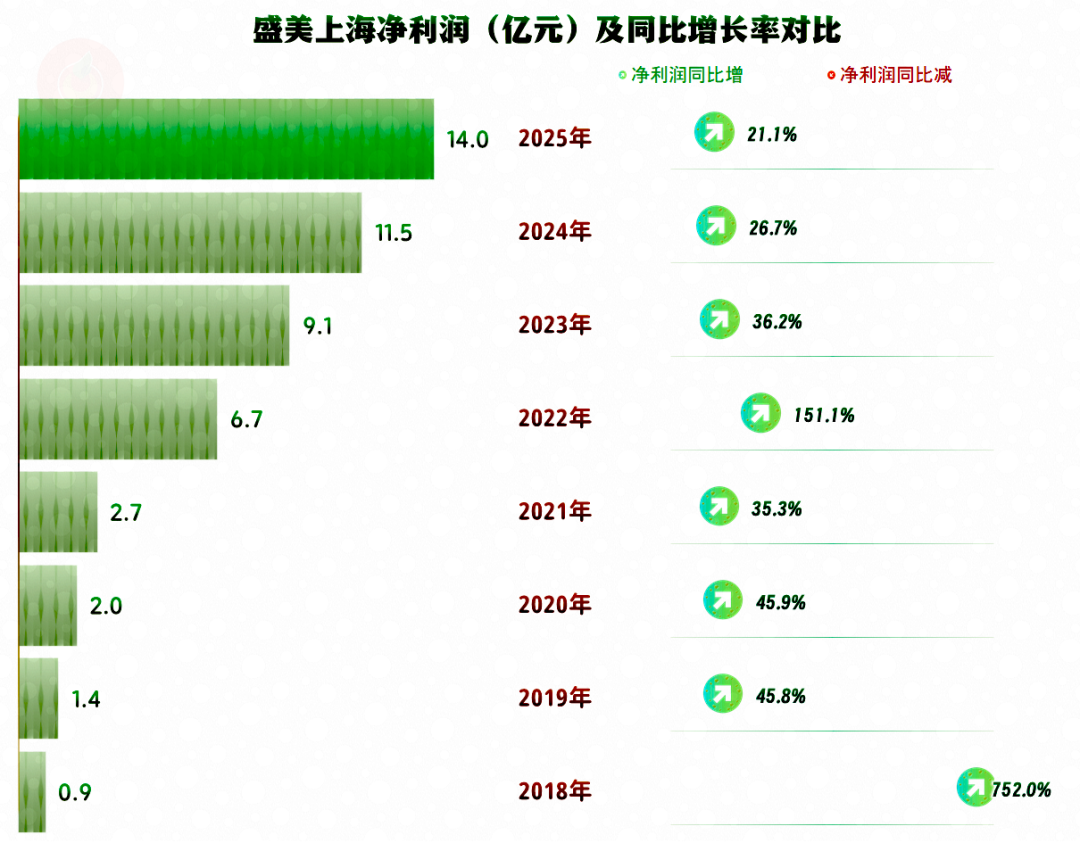

2025年的净利润增速略高于同期营收,规模效应的作用已经连续三年没有明显体现了,这是毛利率的影响,还是期间费用或其他因素的影响?我们一会儿再细看。

分季度来看,2025年的各个季度的营收同比增速是逐步下降的,2025年四季度已经结束了连续很多季度的螺旋增长状态,出现了同比微跌的情况。从这个形势看,后续年份的增速减速的概率是越来越大了。

2025年二季度的营收创下了单季新高,三季度的净利润创下了近三年的单季新高,但四季度的净利润同比下跌幅度很大。一般情况下,一季度才是盛美上海的淡季,四季度如此的表现,已经好几年没有出现过了。

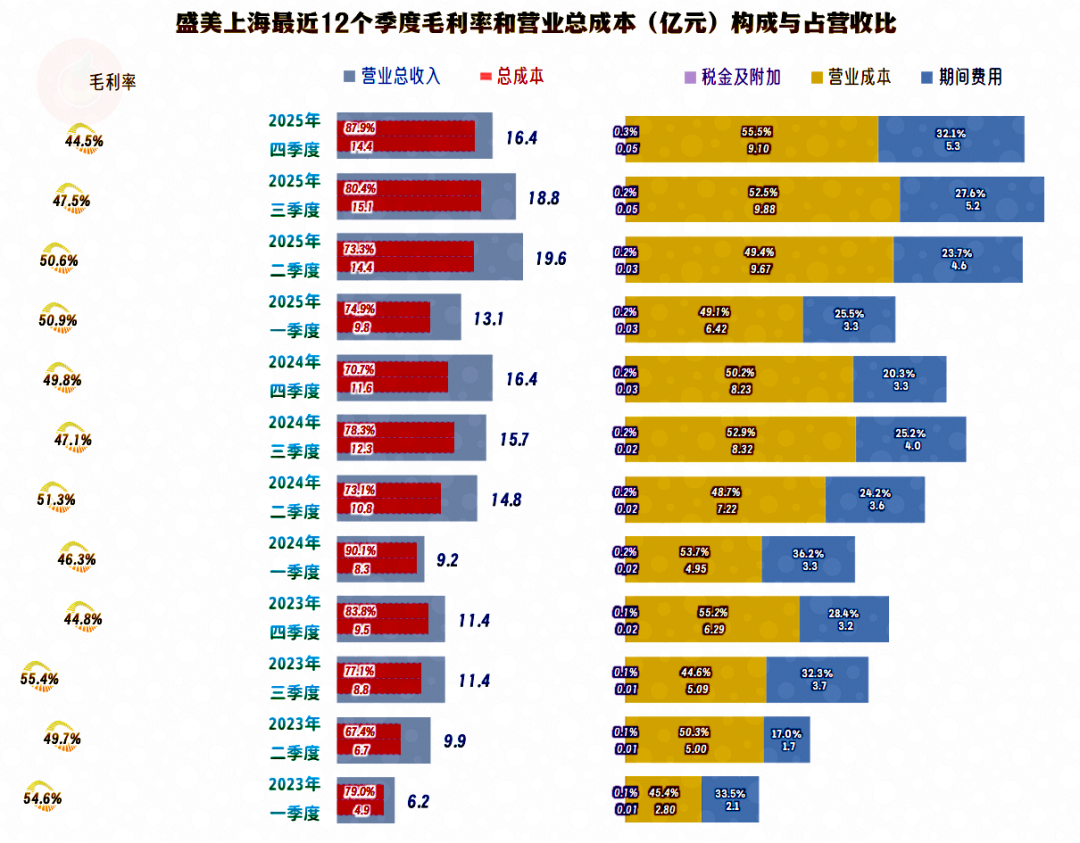

并不主要是年底计提减值损失等影响,虽然四季度这方面的净损失确实比其他季度高。而是毛利率下滑,加上营收微跌,导致期间费用占营收比大幅上升,2025年四季度的主营业务盈利空间同比和环比都大幅下跌。

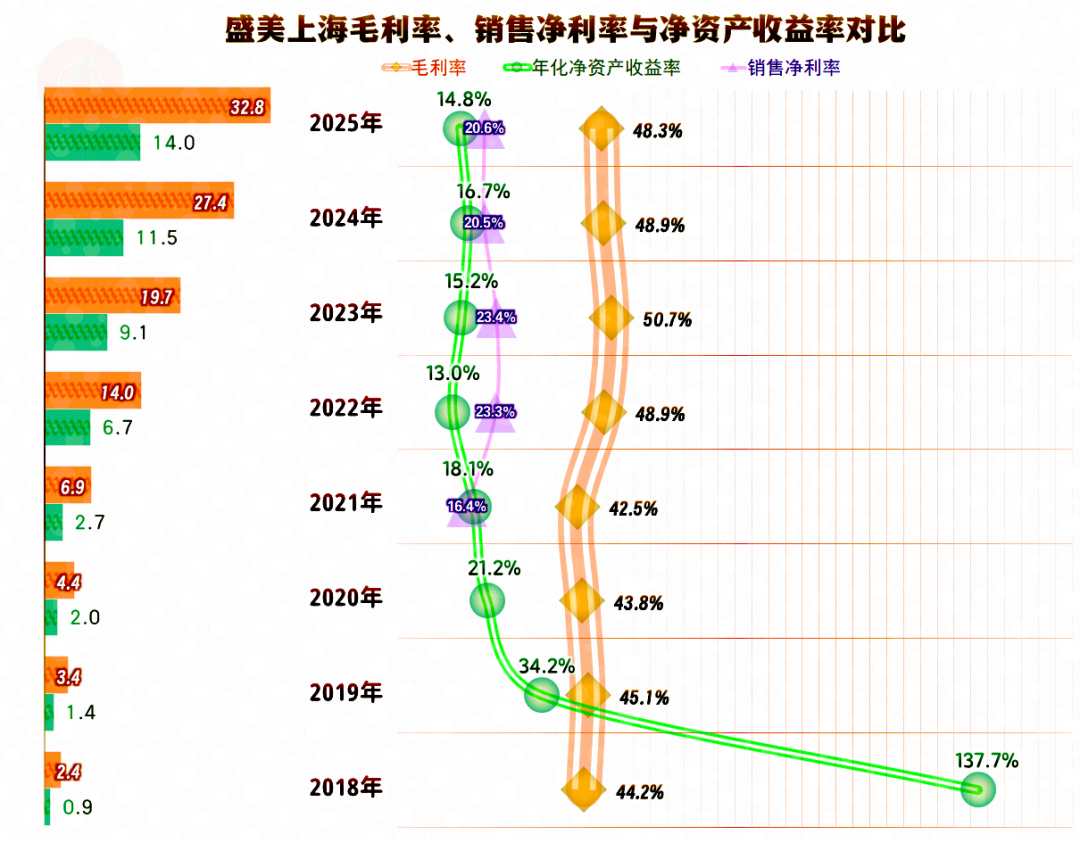

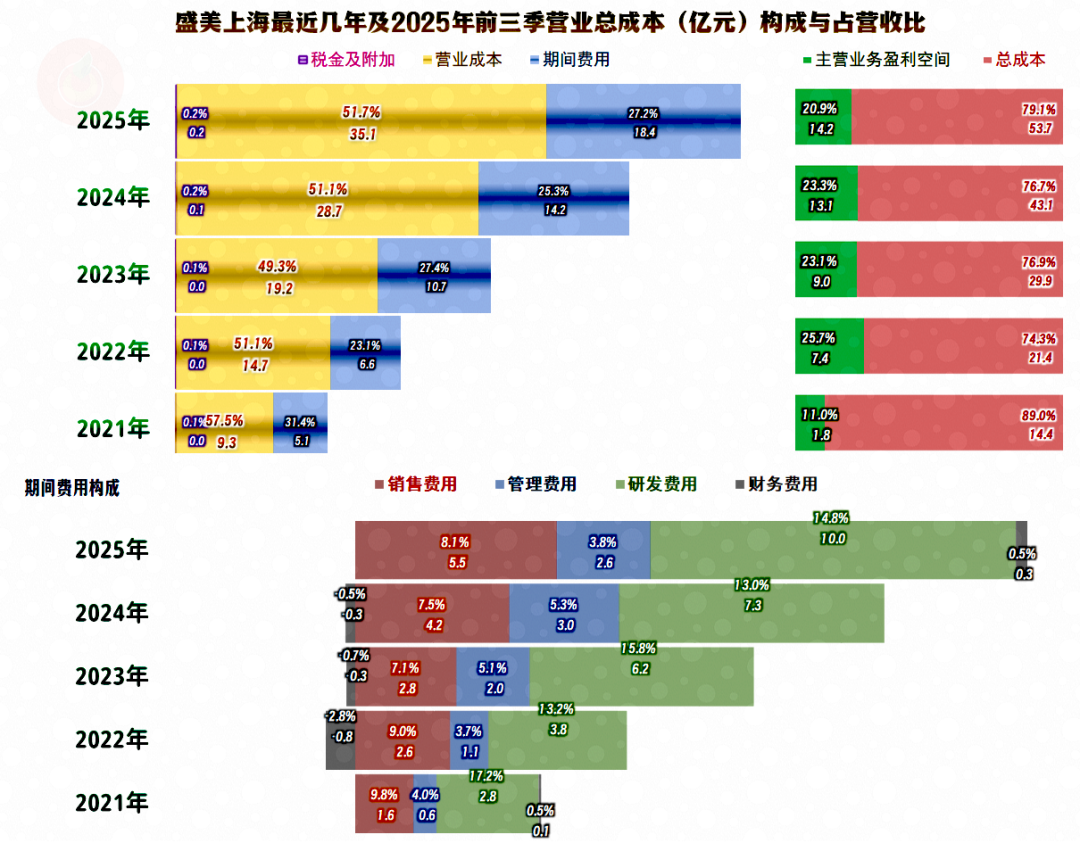

2025年的毛利率下滑只有0.5个百分点,由于营收增长超两成,其毛利额还是在大幅增长的。但净利润的增速不及营收,就导致在2025年销售净利润基本稳定的情况下,净资产收益率还是有明显下降。原因除了我们盈利累积之外,还有大额定增融资的影响。

各大业务的毛利率差异较大,2025年只有“电镀、立式炉管、无应力抛铜等设备”的毛利率略有增长。由于该业务的毛利率最高,营收增速和增长额也最高,弥补了另两大业务毛利率下滑的部分影响,平均毛利率才没有出现大幅下滑。

盛美上海的主营业务盈利空间在2022年超过25%之后,2023年和2024年稳定在23%出头,2025年萎缩至21%左右。前面已经看到的毛利率基本稳定,影响因素主要就成了期间费用占营收比,2023年大幅上升,2024年回调后,2025年继续上升。

主要的支出项是研发费用,2025年的支出规模超过了10亿元,却了列入费用的部分外,盛美上海还有3.7亿元的“开发支出”余额,其中2025年资本化的部分为2.5亿元。研发投入的强度大,是费用增长的主要原因,在主营业务盈利空间良好的这几年,盛美上海这样的选择,当然是积极的,也是能够维持持续增长的重要条件。

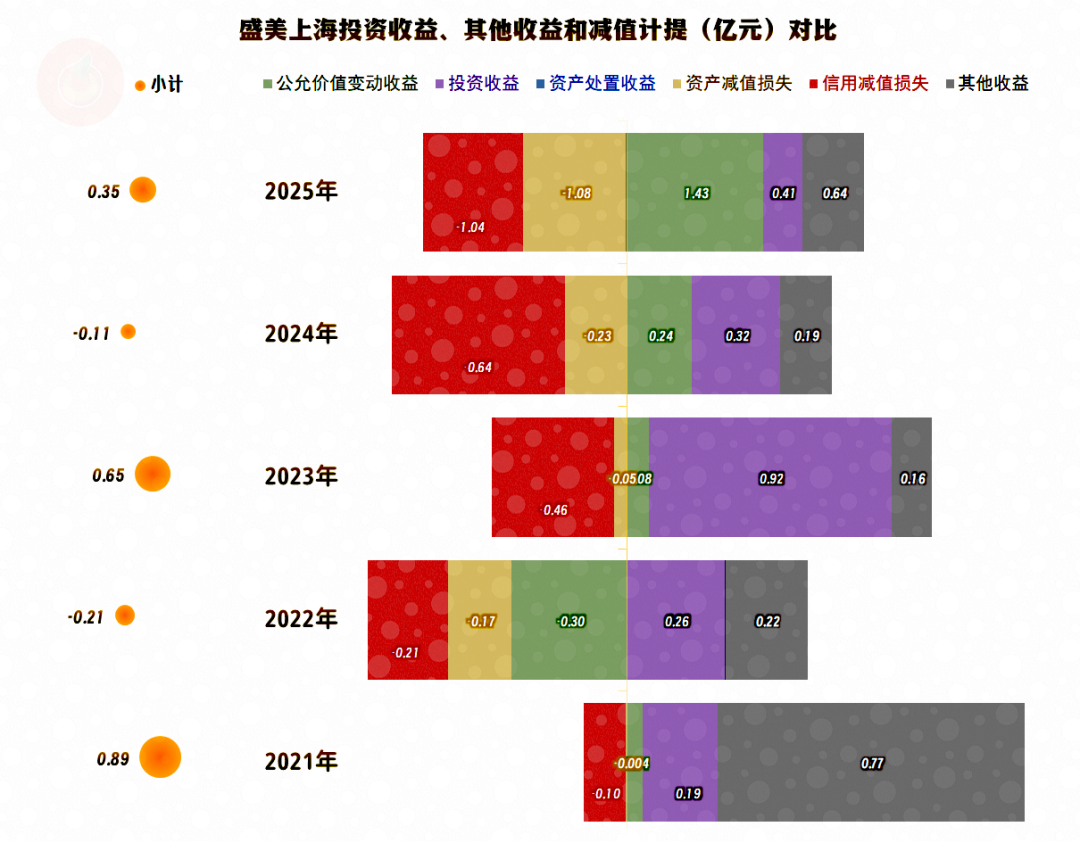

在其他收益方面,是“俯卧撑”模式,主要看“投资收益”、“公允价值变动收益”和政府补助等,能够覆盖“信用减值损失”和“资产减值损失”,2025年有3500万元的净收益(2024年为净损失),弥补了主营业务盈利下滑的部分空间。

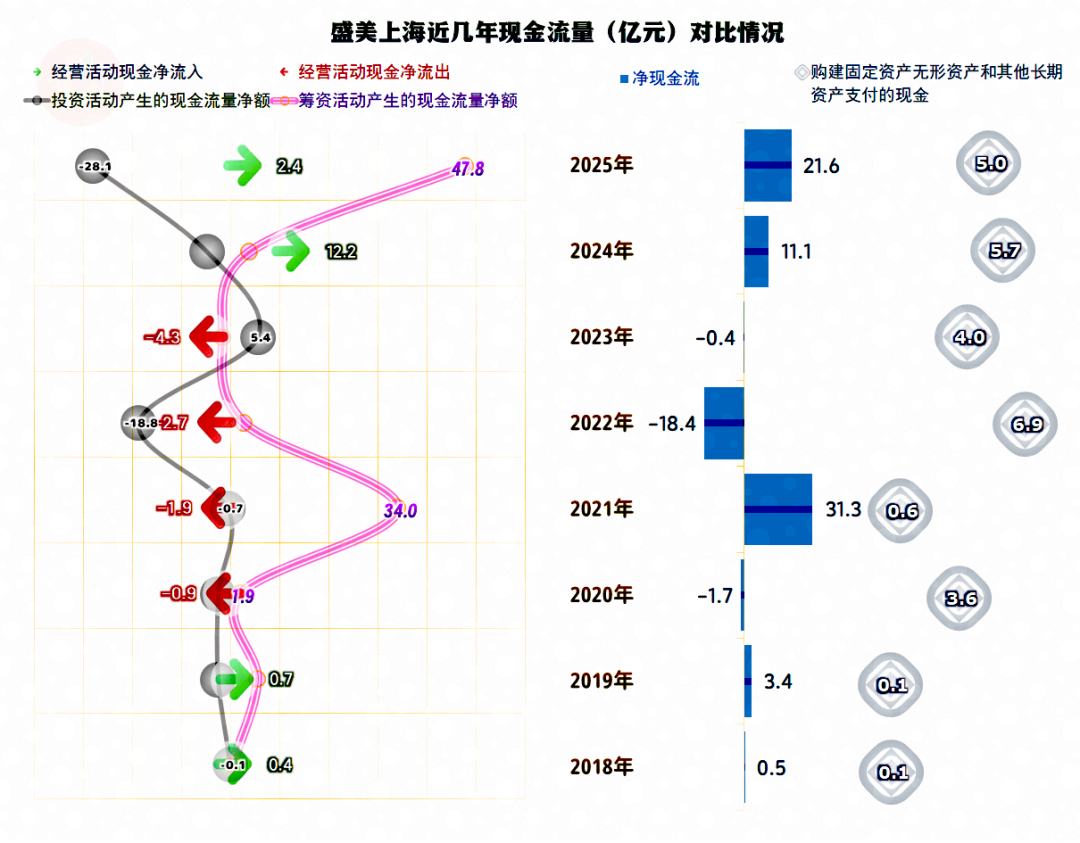

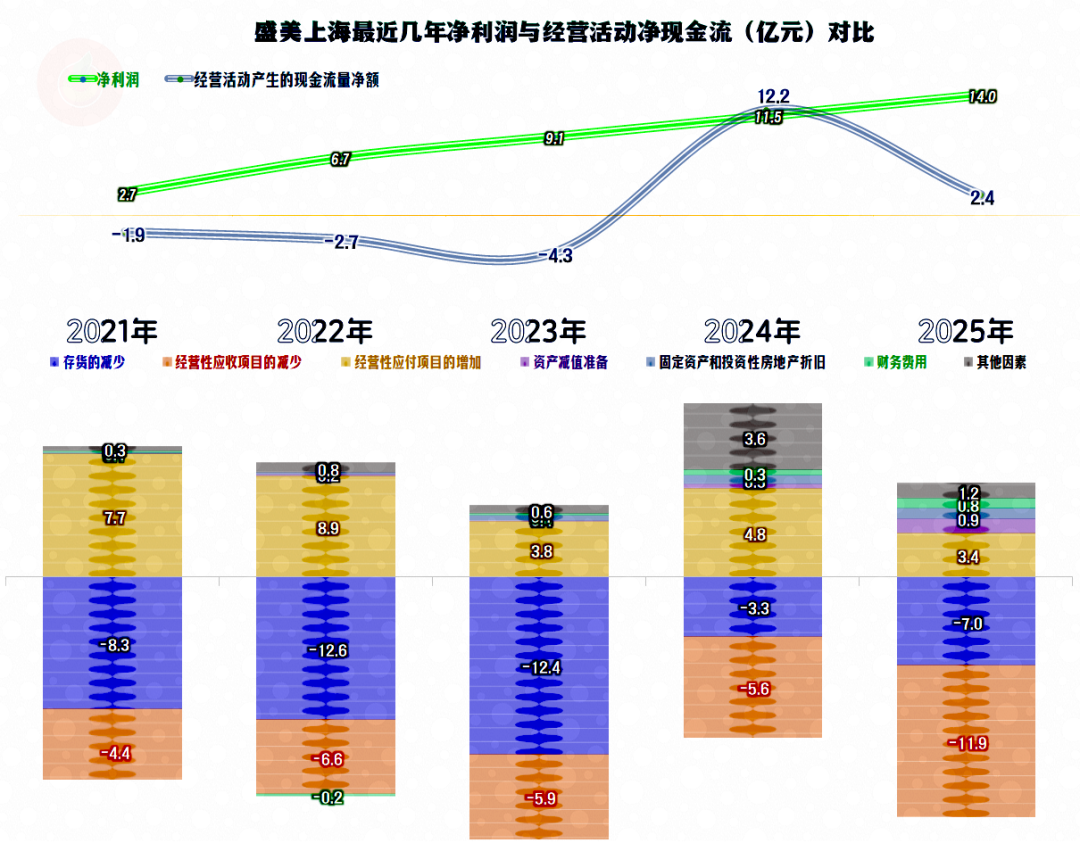

“经营活动的现金流量净额”在2024年才转正,2025年有大幅下降,但仍是净流入状态。对于营收持续高速增长的公司来说,新增营运资金的垫入量较大,加上固定资产的投资规模也比较大,盛美上海2025年定增募资44亿元,虽然增厚了资本,但也稀释了净资产收益率。

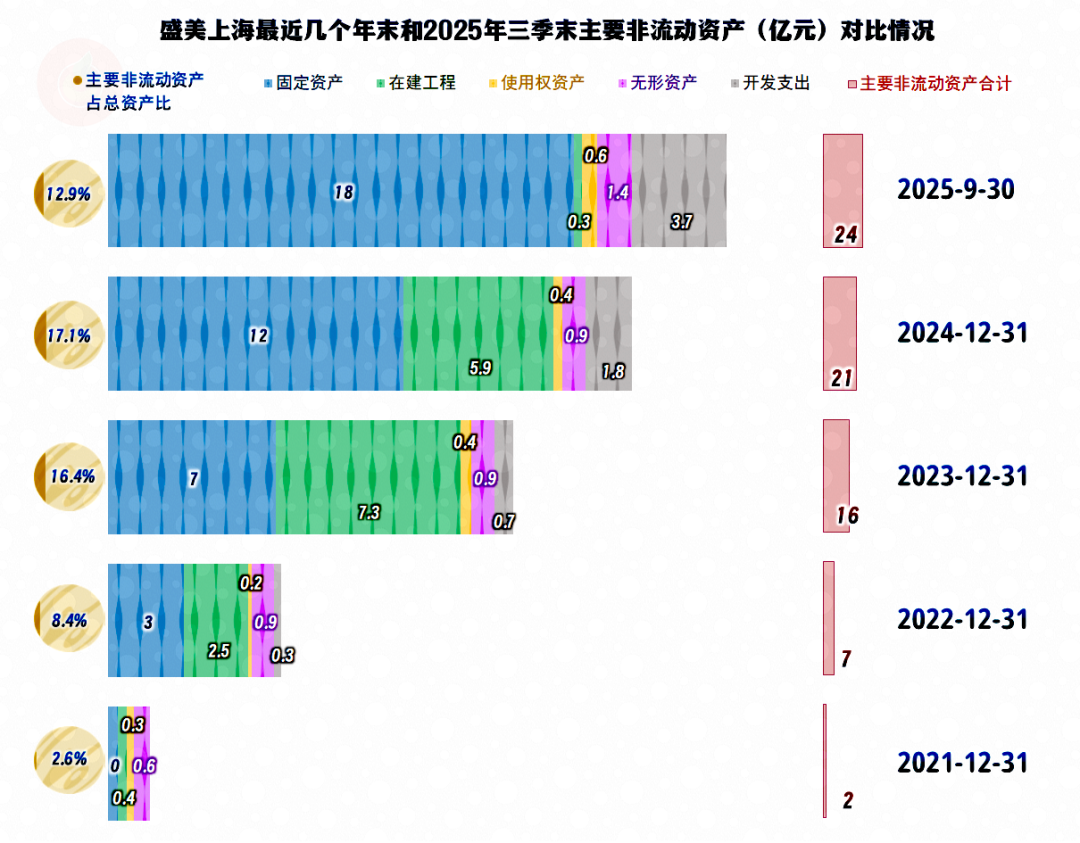

经营性长期资产和固定资产都在大幅增长,虽然这一行并不主要拼装置,但作为70多亿规模的企业,必要的投入还是需要的。相对来说,盛美上海在这方面的投入规模较大,2025年末在建工程的规模大幅下降,后续年份的这类投资应该会有明显下降的。

存货和应收项目一直在增加资金的占用,应付项目增长能起到的抵消有限,除2024年之外,其他年份“经营活动的现金流量净额”表现都不及同年净利润。

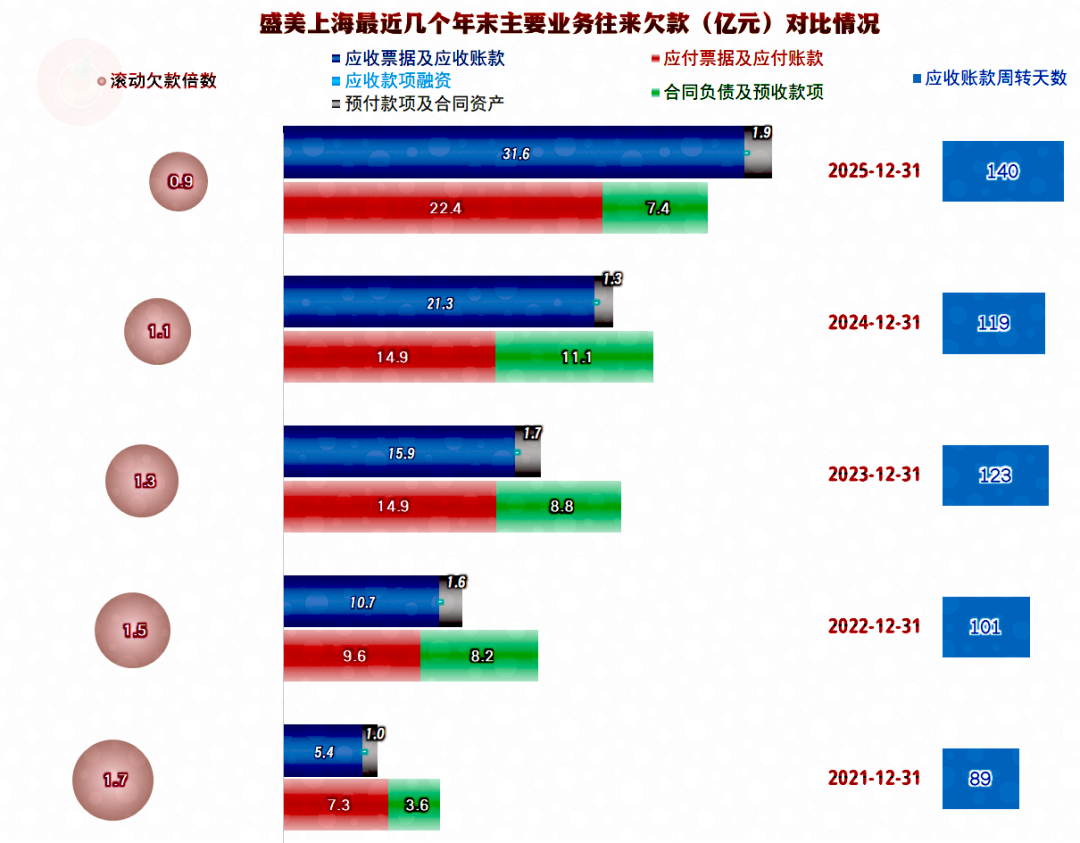

“应收票据及应收账款”增长较快,2025年末已经超过应付及预收类项目,成为净占用资金的状态。应收账款周转天数在2024年下降后,2025年重新拉长,结合着预收性质的“合同负债”年末也在下降,这一般是后续营收增长有较大压力的迹象。当然,这会导致坏账损失的风险增加,也是很难避免的。

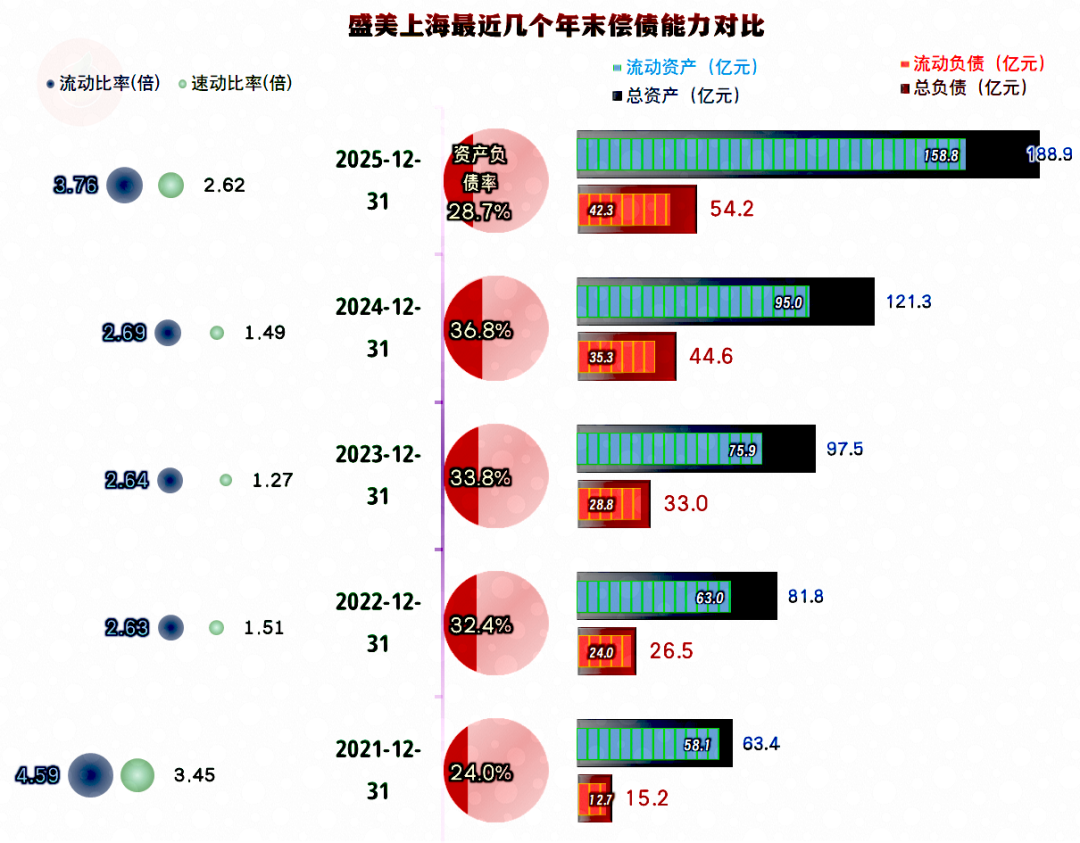

盛美上海的长短期偿债能力一直都是很强的,财务战略总体上偏向保守,2025年定增融资后,偿债能力进一步加强。这一般是其仍想继续做大规模时的提前资源安排,但能否成为现实,还需要市场的检验。

盛美上海2025年表现是不错的,就算是50亿元以上的基数,也实现了超两成的高增长。但是,主营业务盈利空间下降,应收账款大幅上升,预收款项明显下降等迹象都表明,2026年的经营形势可能会有所变化。

VIP复盘网

VIP复盘网