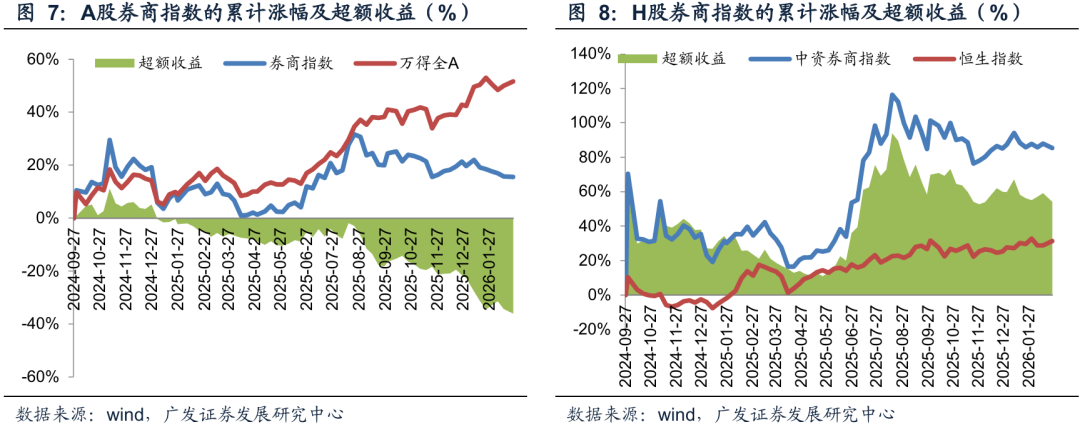

A股券商板块的相对收益从2025年以来显著走弱,当前券商板块的估值显著低估了慢牛趋势下行业盈利增长持续性、国际化发展机遇期的头部券商国际收入高增趋势、科创金融催化的盈利增长弹性、优质券商创新性业务及杠杆空间放松催化。建议关注重点综合优势突出、估值与盈利水平匹配的头部券商。

响应总书记对于“建设金融强国”的部署,官媒连发多篇相关论述解读金融强国之路。习近平总书记深刻指出:金融是“国之大者”,2月初求是网连发五篇评论阐述建设“金融强国”的背景及意义,反映中央对金融高质量发展与体系建设的战略重视程度不断提升。五篇评论从“为什么”→正视“问题是什么”(大而不强)→ 明确“路怎么走”→ 落实“体系怎么建”→ 夯实“根基是什么”,层层递进回答了建设金融强国的重大理论和实践问题。

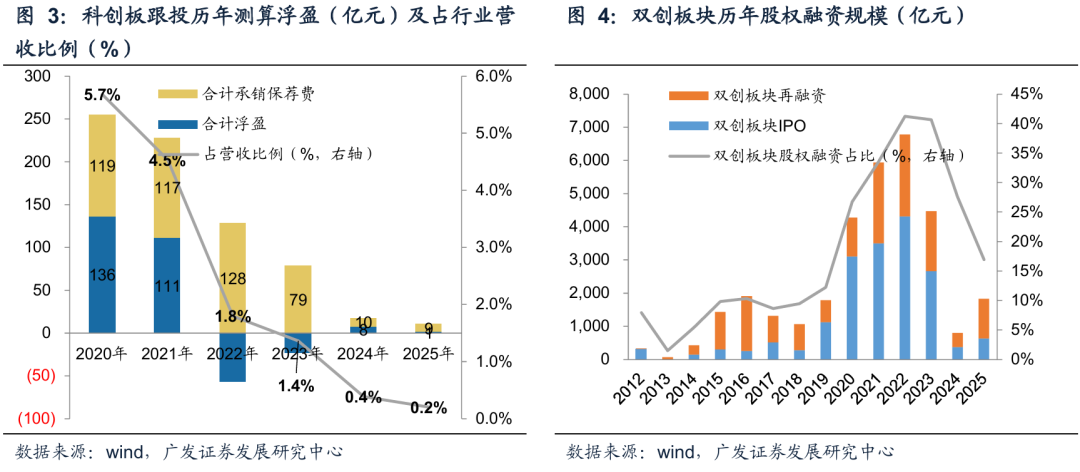

建设一流投资银行及投资机构是建设金融强国的核心要素,注重功能性提升和影响力建设。一流投行体现在一流的功能性,支撑资本市场投融资深化改革、投融资两端的高效对接。一流投行也体现在一流的影响力,要在全球资本流动配置和资产定价中有话语权,在国际金融治理和标准规则制定中有引领和带动力。(1)科技金融居金融“五篇大文章” 之首。资本市场投融资改革持续深化,融资端提升多层次股权市场包容性适应性,精准滴灌国家战略经济;投资端建设以投资者为本的市场,引导“长钱长投” 。再融资新规体现“稳中求进、以进促稳”的政策思路,再融资迎来拐点时刻。当前双创板块股权融资仍处于历史低位,未来承销规模及投资浮盈均有望底部回升,弹性可期。2020-23年平均双创板块股权融资5365亿元,家数457家;25年双创板块股权融资仅有1831亿元,家数139家。20-23年科创板跟投浮盈平均每年贡献约42亿元,而2025年仅有1亿元。(2)人民币国际化与资本市场深化开放。资本市场扩大开放是中国经济高质量发展的必然选择,是人民币国际化的重要支撑,有助于提升本国市场在国际金融格局中的定价权与规则影响力,当前资本市场扩大开放步入更高水平、更深层次的新阶段。中资券商既助力中资企业全球化,又搭建全球资本配置中国资产的通道。中东和东南亚正作为全球资本市场的新兴力量迅速崛起,与中国形成了日益紧密的经贸和资本联系。

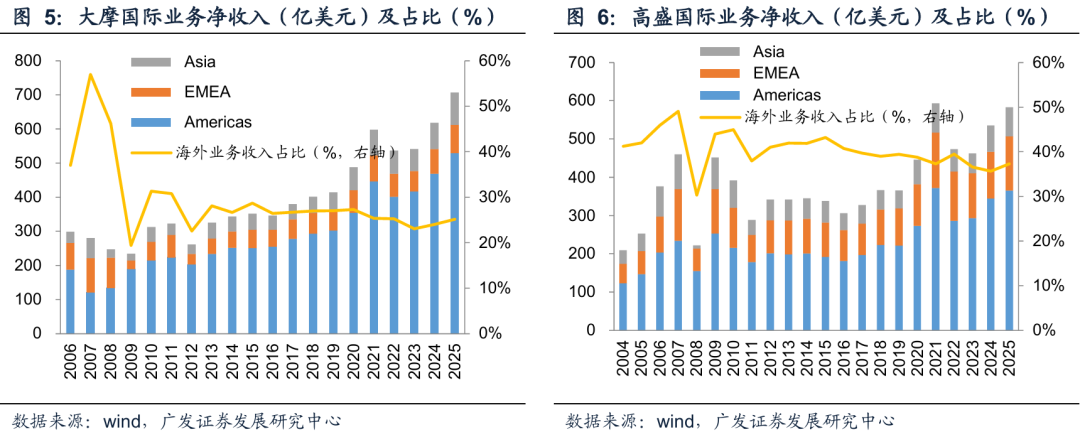

受益于资本跨境流动与产业全球化,一流投行的国际化业务发展空间广阔。以高盛、大摩为例,早在1970s就开启国际化布局,与美国资本市场真正走向全球化基本同步。其国际化发展普遍采用全球统一业务线 区域深耕的策略,发展成熟期高盛国际业务收入占比自2004年以来稳定在30%以上,大摩国际业务收入占比自2008年收缩后持续稳定在20%以上。两家国际业务收入近十年复合增速分别为4%/6%,2025年分别增至217.4亿美元/177.5亿美元。相比之下,2024年中信国际营收22.6亿美元,中资券商的国际化仍处于初期成长阶段。

投资建议。A股券商板块的相对收益从2025年以来显著走弱,当前券商板块的估值显著低估了慢牛趋势下行业盈利增长持续性、国际化发展机遇期的头部券商国际收入高增趋势、科创金融催化的盈利增长弹性、优质券商创新性业务及杠杆空间放松催化。建议关注重点综合优势突出、估值与盈利水平匹配的头部券商。

风险提示

一、如何理解《求是》刊发五篇金融论述

2月1日出版的第3期《求是》杂志发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《走好中国特色金融发展之路,建设金融强国》。总书记对于“建设金融强国”的部署谋之深远,一以贯之。2023年10月召开的中央金融工作会议上习近平总书记首次明确提出加快建设金融强国的宏伟目标,将金融工作上升到更高的战略高度。2024年1月,在省部级主要领导干部推动金融高质量发展专题研讨班开班式上,习近平总书记对金融强国建设的科学内涵和目标任务作了系统深刻阐述,明确了实践路径与方向。2025年10月,党的二十届四中全会对“十五五”时期加快建设金融强国作出战略部署,“金融强国”首次写入五年规划建议。从2023年10月中国特色金融发展之路的“八个坚持”,到2024年1月金融强国建设的“六个强大”“六大体系”、中国特色金融文化的“五要五不”,习近平总书记为金融强国建设提供了科学指引、标定前行方向。

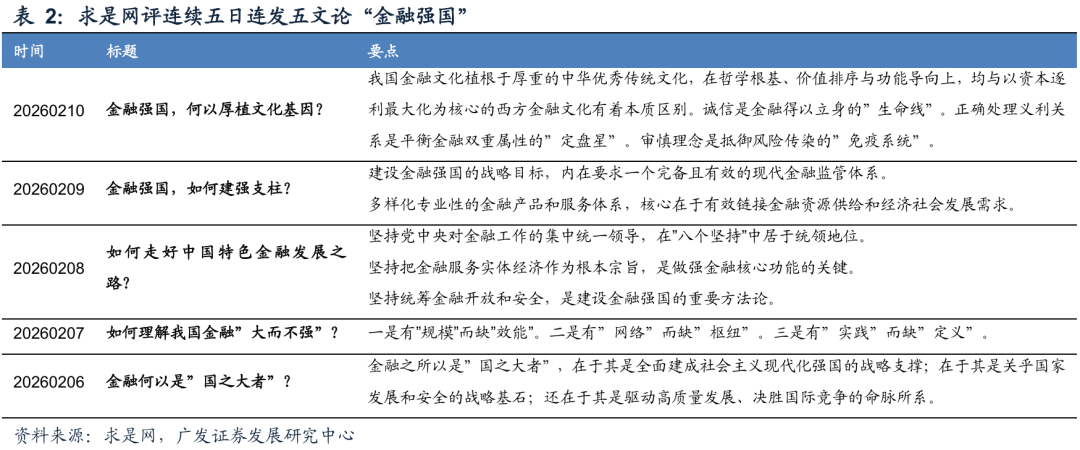

2月6日-2月10日,求是网连发五篇评论阐述建设”金融强国”的背景及意义,求是网政策解读和政治立场高度一致,反映中央对金融高质量发展与金融体系建设的战略重视程度不断提升。五篇评论从“为什么”(国之大者)→正视“问题是什么”(大而不强)→明确“路怎么走”(八个坚持)→落实“体系怎么建”(六大支柱)→夯实“根基是什么”(文化基因),层层递进,系统回答了建设金融强国的重大理论和实践问题。习近平总书记深刻指出:“金融是‘国之大者’,关系中国式现代化建设全局”,明确了加快建设金融强国的战略意义。《金融何以是“国之大者”?》中明确金融之所以是“国之大者”,在于其是全面建成社会主义现代化强国的战略支撑、在于其是关乎国家发展和安全的战略基石、还在于其是驱动高质量发展、决胜国际竞争的命脉所系。《如何理解我国金融“大而不强”?》指出了我国金融发展的三大短板:(1)规模优势未充分转化为支撑高质量发展的效能,服务科技自立自强、产业转型升级的精准性、适配性、韧性不足;(2)配置全球资本、掌握关键定价、辐射国际市场的枢纽功能不足,人民币国际化水平和金融中心全球竞争力亟待提升;(3)将实践上升为国际标准、转化为制度性话语权、塑造为全球叙事的能力薄弱,从实践贡献者向规则定义者转变任重道远。

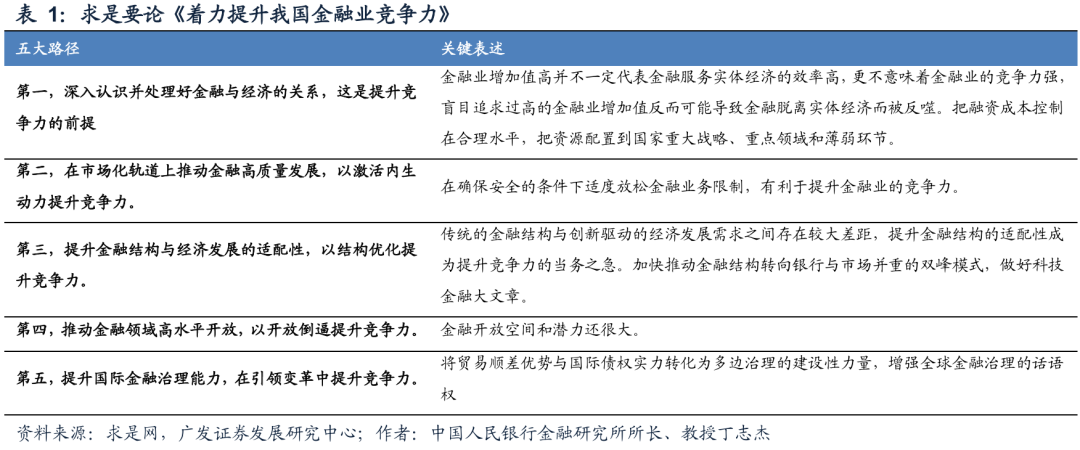

2月1日,《求是》刊发中国人民银行金融研究所所长丁志杰的《着力提升我国金融业竞争力》强调了金融竞争力不强的三个具体表现:金融业自身效率不高、金融服务实体经济质效不高、国际话语权不强;并提出提升金融业竞争力的五大路径:深入认识并处理好金融与经济的关系(前提)、在市场化轨道上推动高质量发展(激活内生动力)、提升金融结构与经济发展的适配性(结构优化)、推动金融领域高水平开放(开放倒逼)、提升国际金融治理能力(引领变革),指出了建设金融强国的关键抓手。

二、如何展望一流投行建设之路

建设一流投资银行及投资机构是建设金融强国的核心要素。强大的货币、央行、金融机构、国际金融中心、金融监管和金融人才构成了金融强国的六大要素,其中货币和央行核心依赖于经济实力,而强大金融机构更多依赖于市场化的竞争与发展。

围绕顶层设计展望一流投行的建设之路,有助于把脉我国证券公司在时代机遇下的变革路径及发展空间。

一流投行体现在一流的功能性。当前,我国正处于经济结构调整与产业升级迭代的转型期,我国资本市场正处于难得的发展机遇期,资本市场投融资深化改革、投融资两端的高效对接,离不开一流投资银行和投资机构。

一流投行也体现在一流的影响力。一流投行与投资机构助力中国企业“走出去”参与全球分工,也吸引全球资本“走进来”分享中国机遇,是促进高水平开放、连接国内国际双循环的桥梁纽带。一流投行要在全球资本流动配置和资产定价中有话语权,在国际金融治理和标准规则制定中有引领和带动力。

(一)科技金融居金融“五篇大文章”之首

当前,全球正处于新一轮科技革命爆发期,大量科技创新需要海量、长期性资金的投入,且技术研发和成果转化前景存在不确定性。鉴于此,资本市场应基于其特有的风险共担、利益共享机制,为科技创新企业提供融资支持。此外,科技创新中的不确定性和成长性通常如影随形,以科技创新为先导的企业将为资本市场带来丰厚回报,未来将成为我国资本市场成长的核心动能。

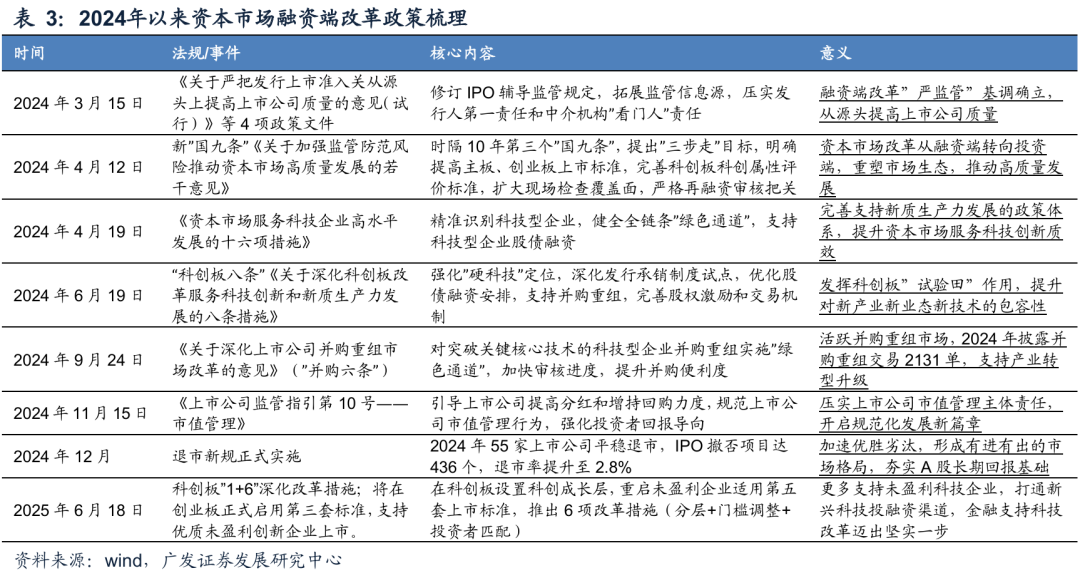

2025年以来,资本市场投融资改革持续深化,融资端提升多层次股权市场包容性适应性,精准滴灌国家战略经济;投资端建设以投资者为本的市场,引导“长钱长投”。通过制度优化,将资本市场打造为服务新质生产力发展、支撑现代化产业体系的核心枢纽,推动经济高质量发展。随着融资端双创板块改革落地、资本市场内在稳定性提升,资本市场有望形成“稳定资金-优质资产”的正向循环,从而夯实并持续增强资本市场内在稳定性。

沪深北交易所再融资新规体现了“稳中求进、以进促稳”的政策思路,再融资政策迎来拐点时刻。2023年11月监管统筹一二级市场平衡,适当收紧上市公司再融资,设定五条“红线”,限制破发、破净、亏损企业、前募未充分使用企业融资,引导聚焦主业;2026年2月沪深交易所优化再融资政策,加大对优质上市公司支持力度、提高对科技创新企业的包容性适应性、提升再融资灵活性、便利性。明确对于按照未盈利标准上市且尚未盈利的科技型公司,若前次募集资金已基本使用完毕或未改变投向,融资间隔期由原来的较长周期缩短至6个月,即可启动新一轮再融资;明确对于存在破发情形的上市公司,政策允许其通过竞价定增、发行可转债等方式进行合理融资,但要求募集资金必须投向主营业务,为部分股价受压但主营健康的企业提供了融资通道。

(二)人民币国际化与资本市场深化开放

资本市场扩大开放是中国经济高质量发展的必然选择,有助于构建“双循环”新格局。开放有助于中资企业充分利用两个市场、两种资源发展壮大,同时为国内市场引入国际资本,优化资源配置效率,优化市场结构。资本市场扩大开放是人民币国际化的重要支撑,有助于提升本国市场在国际金融格局中的定价权与规则影响力,也是中国作为经济大国,金融体系与国际接轨、参与全球金融治理的必然路径。

当前资本市场扩大开放步入更高水平、更深层次的新阶段。“稳步扩大资本市场高水平制度型开放”旨在逐步建设与国际接轨的规则体系,打造更具深度、韧性和国际竞争力的资本市场。资本市场扩大开放通过助力资金流入与资产重估,提升人民币资产需求,助推人民币升值;当前人民币升值周期通过提升资产的相对价值和吸引力,促进更多的境外资金配置,从而形成“汇率-资本-市场”的正向循环,推动我国金融体系向更高水平的国际化迈进。

1.资本市场扩大开放创造券商国际化业务发展机遇

中资券商作为中国资本市场开放的桥梁,既助力中资企业全球化,又搭建全球资本配置中国资产的通道。在服务中国企业全球化方面,中资券商正通过提供境外IPO、GDR发行、离岸债券、跨境并购顾问等全方位的投行服务,以及配套的资产管理和风险对冲工具,构建一体化的跨境金融服务体系。在吸引全球投资者配置中国资产方面,中资券商凭借其“中国专家”的独特优势,通过产品创新(如中港、中新、中日等市场跨境ETF、场外衍生品作为风险对冲和收益增强工具)以及服务升级(如一站式解决方案),不断提升对国际资本的吸引力,实现从“本土中介”向“全球交易商”的能级跃升。

中东和东南亚正作为全球资本市场的新兴力量迅速崛起,不仅自身经济充满活力,更与中国形成了日益紧密的经贸和资本联系。在东南亚,中资券商通过服务产业链转移和参与当地资本市场深化,迎来了投行与财富管理业务的双重红利;在中东,通过与主权财富基金在新能源、基础设施和绿色金融等领域的深度合作,中资券商正扮演着连接中东资本与中国产业优势的关键桥梁角色。

2.全球化过程中一流投行的国际化业务发展空间广阔

一流投行国际业务的发展空间来自资本跨境流动与产业全球化。全球资本跨境流动为投行提供了流动性和交易机会,而产业全球化为投行提供了凭借品牌影响力以及产业洞察力来深度服务实体经济、重塑全球价值链的机遇。

以高盛、大摩为例,早在1970s就开启国际化布局,在伦敦等主要金融中心建立据点,与美国资本市场真正走向全球化基本同步。在国际化发展普遍采用全球统一业务(产品)线 区域深耕的策略,保障了全球客户覆盖与业务线专业深度,核心竞争优势来自资本与风险统一管理、跨区域协同执行能力。国际业务的发展成熟期,高盛国际业务收入占比自2004年以来持续稳定在30%以上,大摩国际业务收入占比自2008年显著收缩,后持续稳定在20%以上。2015-2025年,高盛、大摩的亚太地区净收入十年复合增速分别为3%/7%,分别增至75.8亿美元/94.2亿美元;高盛、大摩的国际业务净收入(除美国外)十年复合增速分别为4%/6%,分别增至217.4亿美元/177.5亿美元。相较于2024年中信国际营收22.6亿美元,中资券商的国际化之路随着中国资本市场深化开放与人民币国际化仍处于初期成长阶段,未来发展空间广阔。

三、如何影响定价线索?

A股券商板块的相对收益从2025年以来显著走弱,其中有资金层面压制、市场行情“结构性”突出、行业政策仍有放松优化空间、存量博弈下机构资金增配动力不足等原因。但当前A股券商板块的相对收益已降至低位,券商指数的PE-TTM估值处于近十年10%分位数,PB(LF) 估值处于近十年33%分位数。

当前券商板块的估值显著低估了慢牛趋势下行业盈利增长持续性、国际化发展机遇期的头部券商国际收入高增趋势、科创金融催化的盈利增长弹性、优质券商创新性业务及杠杆空间放松催化。

培育一流投资银行对券商的高质量发展提出了更高要求。全面对标建设一流投资银行的要求,成为头部券商的发力方向。通过对顶层设计的理解,有助于把脉我国证券公司在时代机遇下的变革及发展空间。建议重点关注在国际化发展中已有区域深耕、业务协同、品牌优势的,以及在服务新质生产力方面已有产业积累、项目储备的头部券商。

风险提示

经济增速不达预期;行业政策变动、监管政策不及预期;行业竞争加剧;利率大幅波动,权益市场大幅波动;公司经营业绩不达预期,爆发重大风险及违约事件等。

VIP复盘网

VIP复盘网