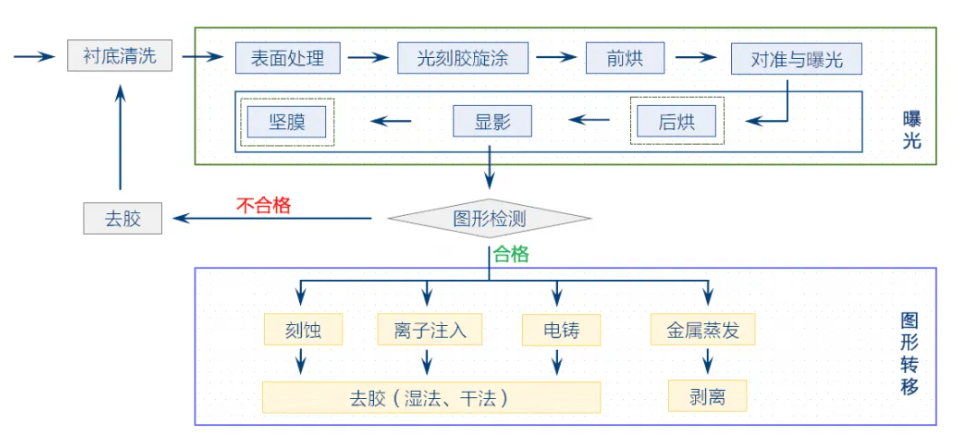

光刻环节是芯片制造过程中的核心,耗时约占整体时间的40%-50%,成本占比达到1/3。需要通过前处理、涂胶、软烘烤、对准曝光、后烘烤、显影、硬烘烤和检验等一系列流程,而光刻胶的主要作用在于成像。

光刻胶是一种对光敏感的混合液体,由感光树脂、增感剂和溶剂三种主要成分组成。在光刻工艺中,它就像是一种特殊的胶水,能够将细微的电路设计图案从掩模版转移到硅片等基板上。从而直接影响加工成品的精密程度和良品率,是微细加工技术的关键性材料。

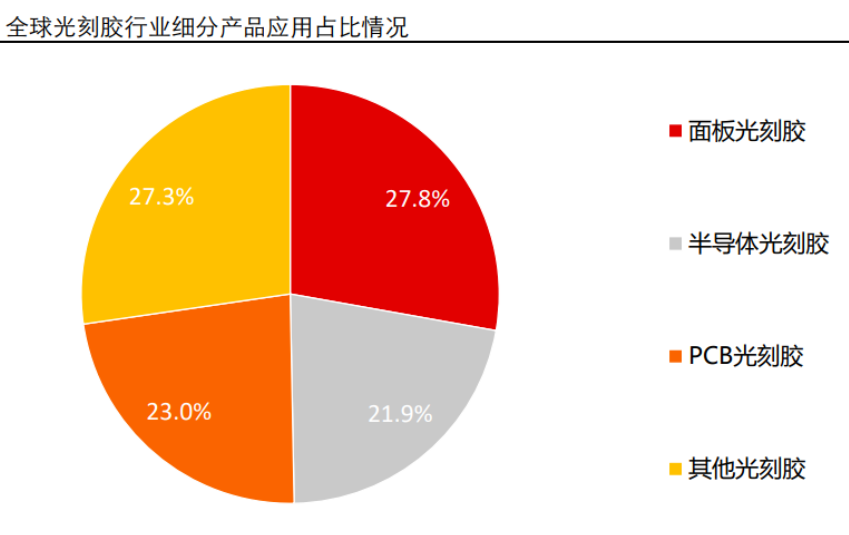

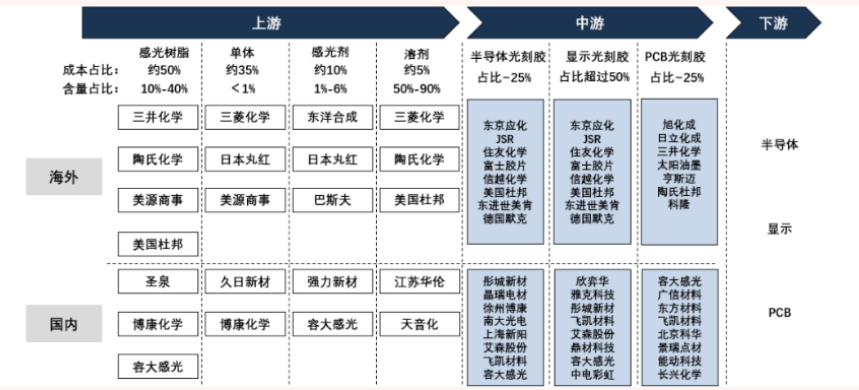

根据应用范围,光刻胶分为PCB、面板、半导体光刻及其他,各自接近四分之一的占比。

其中PCB用光刻胶技术含量较低,面板光刻胶次之,而半导体技术含量远高于前两者。

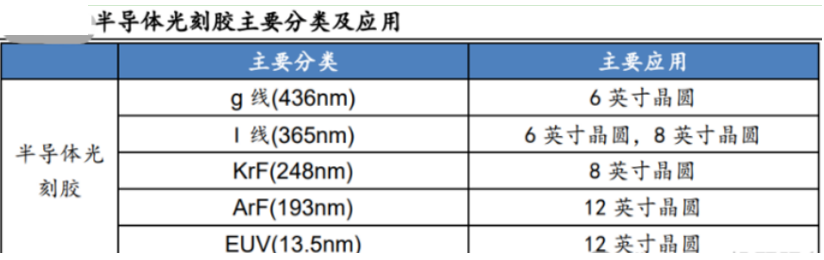

半导体光刻胶又分为G线和I线、KrF、ArF、EUV光刻胶,技术难度呈逐渐升级趋势。其中g/i线光刻胶主要用于6英寸和8英寸的成熟制程,应用占比只有10%-20%左右。KrF光刻胶主要用于8英寸的成熟制程,应用占比20%-30%左右。而ArF光刻胶占据半导体光刻胶市场的40%-50%左右,是目前最重要的半导体光刻胶之一,主要用于12英寸的成熟制程。至于EUV光刻胶,当前国内并无EUV光刻机,各厂商EUV光刻胶尚处于理论研究阶段。

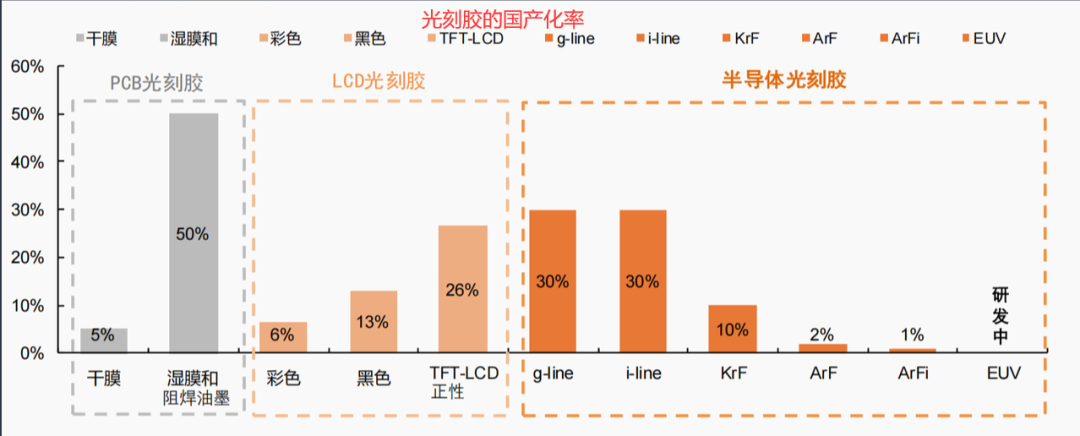

除了PCB光刻胶之外,目前LCD光刻胶和半导体光刻胶国产化率都比较低。其中彩色和黑色的LCD光刻胶国产化率也只有10%左右。半导体成熟制程G线和I线国产化率在30%左右,KrF光刻胶在10%左右。而高端的ArF光刻胶还停留在个位数。

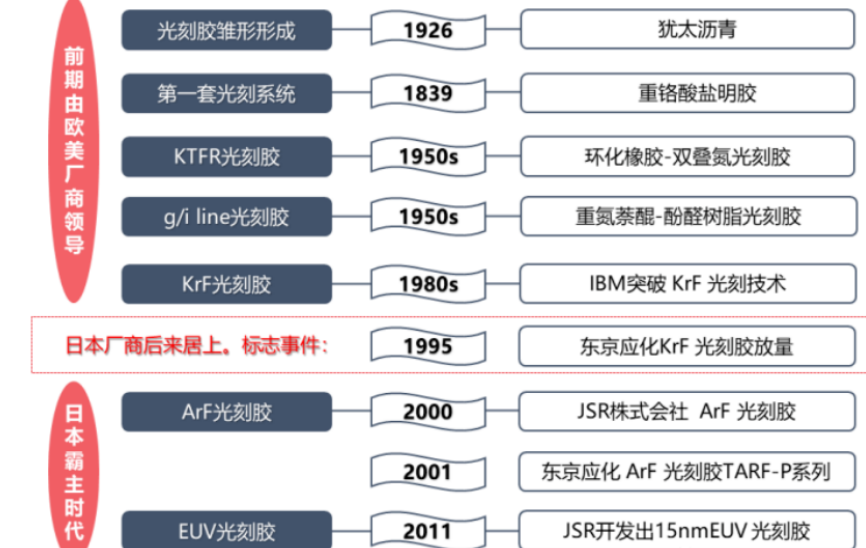

国产化率低的原因,就在于光刻胶本身最早诞生于欧美国家,最后由日本主导。1839年,第一套光刻系统重铬酸盐明胶诞生于英国。上个世纪五十年代,德国公司曝光光源开始采用g线和i线。然后八十年代IBM开始使用自研的KrF光刻胶。随后日本公司于1995年研发出KrF正性光刻胶并实现大规模商业化,因此迅速占据市场,从此光刻胶正式进入日本厂商的霸主时代。2000年左右,日本公司进一步开发出ArF光刻胶。并在2002年,东芝开发出分辨率22nm的低分子EUV光刻胶。

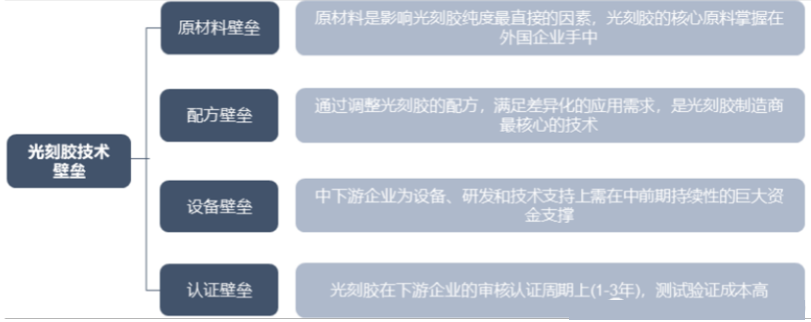

光刻胶有四个主要壁垒,从上游到终端依次是原材料、配方、设备和认证。原材料与配方要求光刻胶厂商有原料合成和差异化研发能力。设备方面主要是光刻机等半导体设备,价格贵,这是开发壁垒。光刻胶是核心材料但成本占比低,下游厂商更换意愿低,加上数年的认证周期,形成认证壁垒。

正是因为这些特质,导致市场后进入者,很难对成品进行逆向分析。因此光刻胶产业呈现日本企业寡头垄断格局。目前主要光刻胶企业有日本JSR、东京应化、信越化学,美国陶氏化学、韩国东进世美。

近两年半导体国产光刻胶虽然没有明显的上量,但随着对自主可控的重视,进程还是非常快的。

接下来我们对国内重要的5家光刻胶公司进行梳理,但需声明:本内容依据公开资料,仅对产业和公司经营情况进行科普梳理,不构成任何投资建议。

第一家,彤程新材

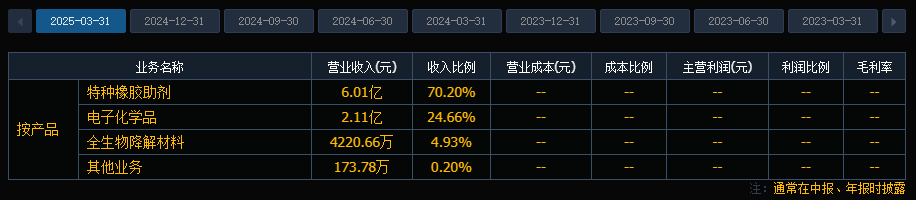

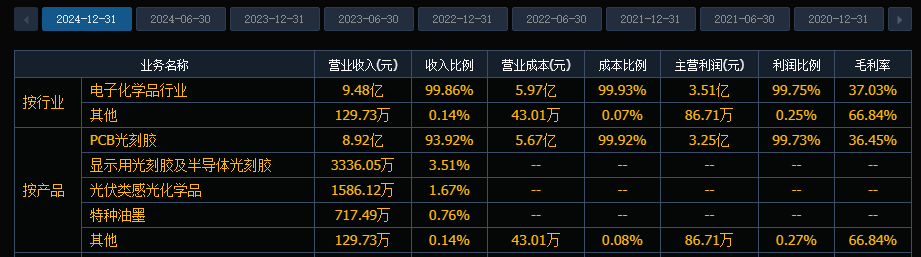

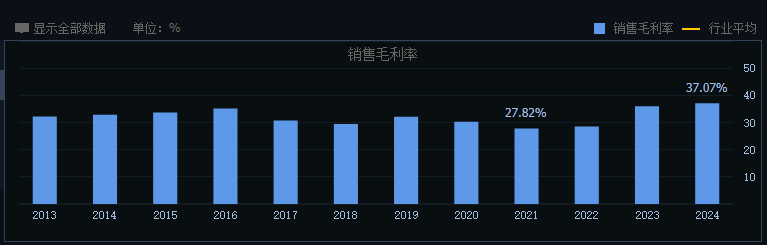

主要包括是橡胶助剂和光刻胶业务,其中橡胶助剂业务占比超7成,利润贡献超8成。这一块业务有一定的周期波动性,但作为国内的龙头公司,市场占有率超过25%,整体一直保持盈利,可为发展光刻胶提供较好的财务基础。

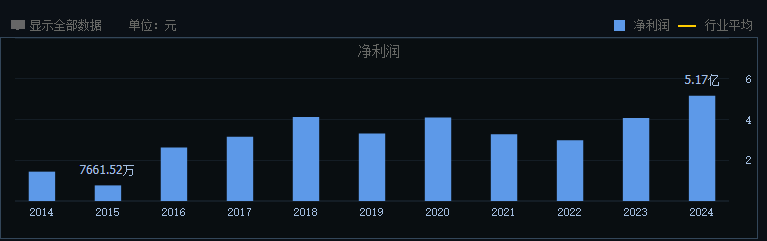

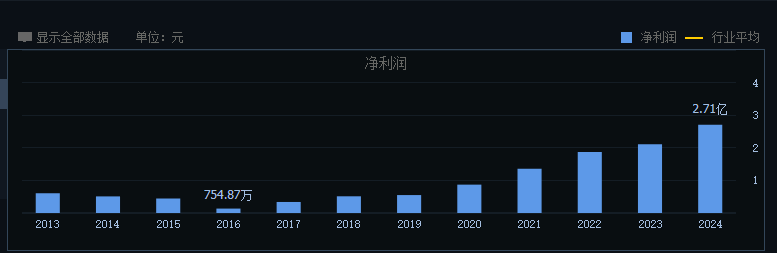

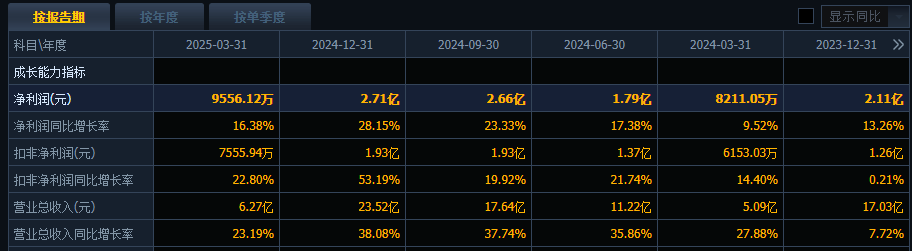

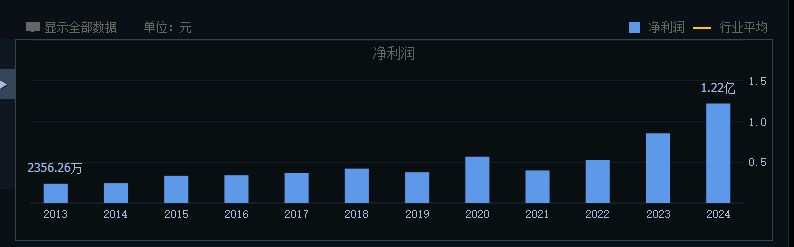

公司发展光刻胶的进程走在国内前列,全资子公司北京科华主要产品为KrF光刻胶,并且拥有ASML光刻机,所以在光刻胶方面有较多的技术积累。同时在面板光刻胶领域,市场占有率也达到国内第一。并且2024年5月,与江苏金坛华罗庚高新技术开发区签订合作协议,打算共同建设半导体芯片抛光垫生产基地。同时业绩方面,历史一直保持较好的盈利。

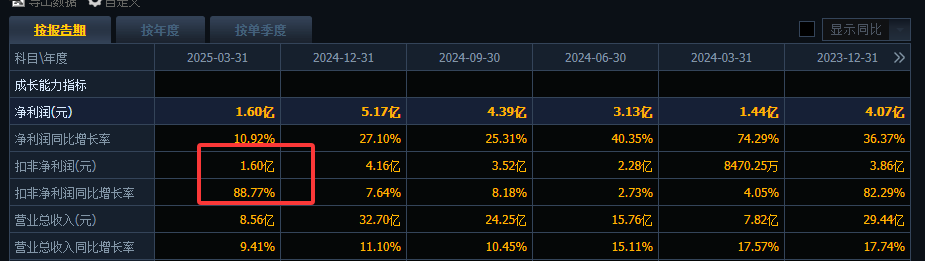

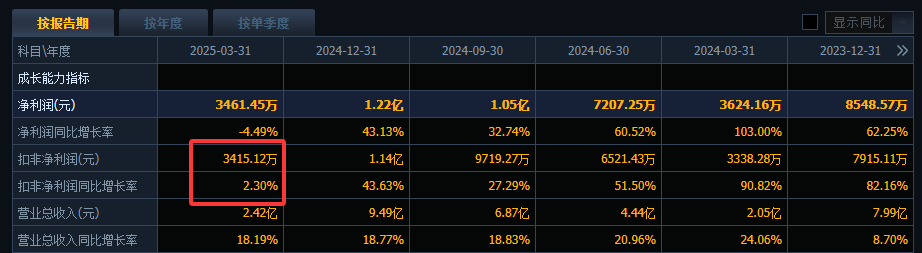

今年一季度扣非净利同比增长88%

第二家,南大光电

半导体材料里面比较优秀的公司,表现为研发能力很强,多次打破国外垄断。

并且产业化能力极强,每次打破垄断之后都能实现快速的成长。先后在MO源和电子特气方面打破国外垄断,并成为国内的龙头。盈利能力比较强,毛利率在40%以上。同时具有很强的研发能力,第三大股东实控人为南京大学,具有很强的产学研能力。并且光刻胶业务受到大基金二期投资。

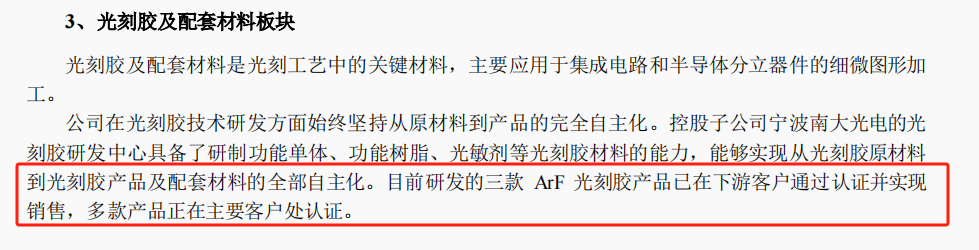

公司直接跳过了I线与G线,以及KrF这三种成熟制程的光刻胶,而跃级研发ArF光刻胶,并成为国内首家通过下游客户ArF光刻胶验证的公司,目前已有三款产品通过验证,主要应用于存储芯片50nm和逻辑芯片55nm生产工艺,并已有少量订单。

业绩方面,从2016年以后保持稳定增长趋势。

今年一季度扣非净利同比增长22%。

第三家,容大感光

PCB领域的光刻胶龙头。但半导体光刻胶占比小,发展稍慢。业务结构上分为三大块:PCB光刻胶是第一大业务,占比超过95%:而显示用光刻胶及半导体光刻胶,占比不足5%,年收入只有两千万级别;另外还有少许的特种油墨。

在PCB光刻胶方面,公司具有明显竞争优势。产品以湿膜光刻胶、阻焊油墨为主,是行业内生产PCB感光油墨产品品种最为齐全的企业之一,也是市场占有率最高的公司,毛利率水平也达到36%。

但半导体光刻胶相比龙头公司进程相对较慢,产品主要为技术含量相对较低的g线和i线光刻胶。不过公司业绩预期不错,因为AI发展会驱动PCB行业景气,从而也带动公司PCB光刻胶的发展。

一季度扣非净利,基本与去年持平。

第四家,晶瑞电材

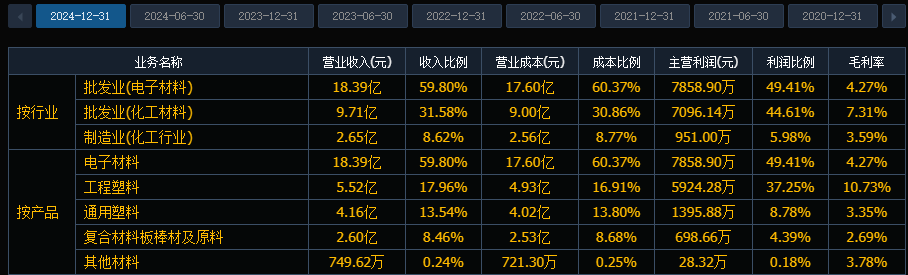

是光刻胶行业的老兵,子公司苏州瑞红早在1993年光刻胶生产,到目前已经拥有g线、i线、KrF等上百个型号产品,同时还启动了ArF光刻胶研发工作,公司具有很大的一个竞争优势在于拥有5台光刻机,可为公司产品研发测试、客户验证等提供全面的核心设备保障。但是光刻胶的收入占比只有12%,除了光刻胶之后还有高纯试剂和锂电材料。高纯试剂虽然也用于半导体工艺中,但毛利率水平只有14%。

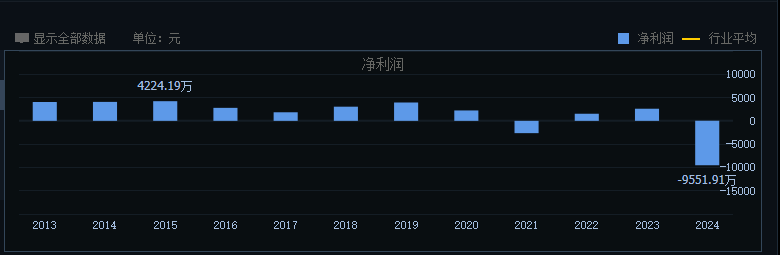

同时锂电材料主要是粘结剂,受行业周期影响很大,产品价格近两年腰斩,导致近两年业绩非常不理想。

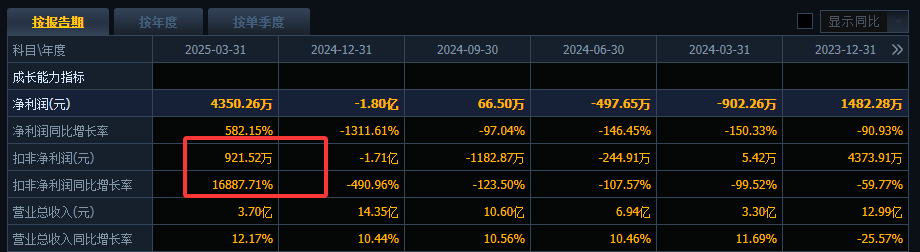

今年一季度,扣非净利小幅盈利920万。

第五家,同益股份

也有光刻胶业务。但主业还是电材材料,如主有显示模组及组件、摄像头模组、通讯模块、偏光片等,还有较多塑料业务。

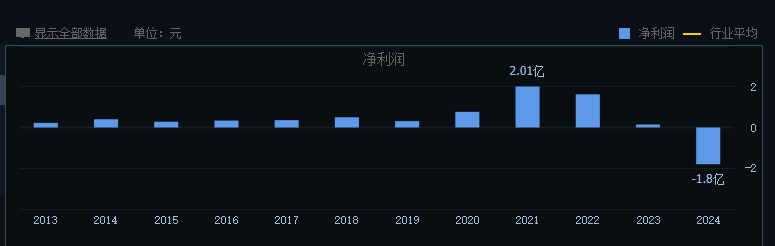

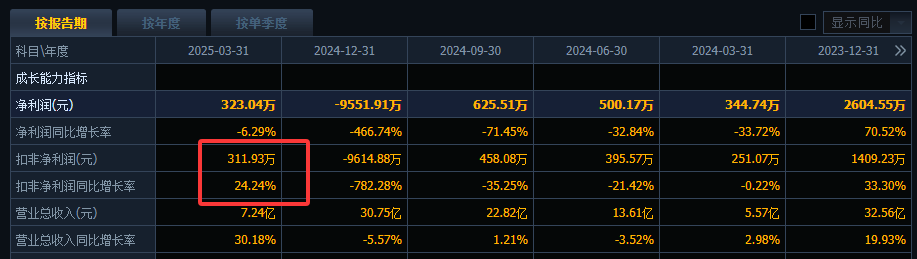

而光刻胶业务占比小,并且主要是LCD面板光刻胶,并非半导体光刻胶。同时历史业绩不甚理想。2024年亏损接近一个亿。

今年一季度扣非净利小幅盈利300万。

总 结

光刻环节在芯片制造中耗时、成本占比高,光刻胶是关键材料。5家公司中,彤程新材业务以橡胶助剂为主,光刻胶业务有积累,子公司产品为KrF光刻胶,面板光刻胶市占率国内第一;南大光电研发和产业化能力强,跳过部分成熟制程,研发ArF光刻胶且已有产品通过验证;容大感光是PCB光刻胶龙头,半导体光刻胶发展稍慢;晶瑞电材光刻胶产品型号多,拥有光刻机助力研发;同益股份主业为电材材料,光刻胶业务以LCD面板光刻胶为主。

VIP复盘网

VIP复盘网