2025年8月7日,#新藏铁路 有限公司正式成立,注册资本950亿,由中国国家铁路集团有限公司100%持股。其经营范围涵盖建设工程施工、铁路运输基础设备制造、公共铁路运输等多个领域。

来源:企查查

新藏铁路作为连接新疆与西藏的战略性通道,其建设将有力推动新疆相关产业发展,市场预期铁路施工与配套产业将全面受益。而新藏铁路公司的成立,也被视为继雅江水电项目之后,中央财政继续发力重大项目的延续。

此前,雅江水电项目掀起的热潮还没过去,如今,随着新藏铁路这一巨大工程的推进——虽然比不上雅江水电站的1.2万亿,但动辄千亿的投资也必然带来不小的市场增量,势必会引起新一轮的基建热潮。

二级市场上,新疆本地股股价已于8月8日开始启动,#新疆交建(002941)、#北新路桥(002307)纷纷强势涨停。

这两家公司均为新疆地区基建领域的重要参与者。此前,雅江水电工程的开工,已让西藏本地工程建设企业着实火了一把。如今,且看新疆能否顺利捧起这第二棒?

01

在#基础设施 的建设领域,大型央企为建筑、公路、铁路等建筑行业的领头羊,地方企业则在各自区域建筑市场具备更强的竞争力。

新疆交建是新疆国资委旗下的企业,是新疆自治区施工资质最全、资质等级最高的路桥工程施工企业之一。公司参与了新疆大部分高速公路、国道省道项目及县乡道路的建设,在疆内交通基础设施建设领域的市场份额位居前列。

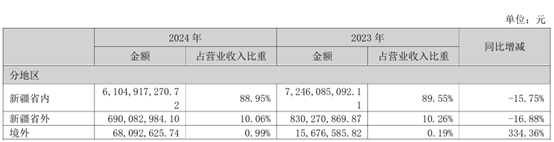

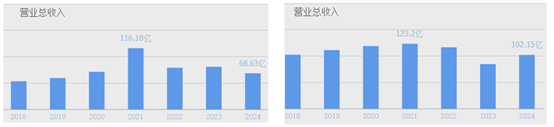

2024年,新疆交建实现总营收68.63亿,其中,新疆省内实现收入61.05亿元,占总营收比重达88.95%。可见,新疆交建在新疆本土基建市场根基深厚,对本地市场依赖程度较高,同时也说明其在本地拥有强大的市场开拓能力和客户资源。

来源:新疆交建2024年年报

北新路桥同样以新疆地区为业务重点区域。北新路桥控股股东是新疆生产建设兵团建设工程(集团)有限责任公司,实控人是新疆生产建设兵团第十一师国有资产监督管理委员会。

北新路桥的资质涵盖了路桥、建筑、市政、新能源、水利、矿业建设施工行业的诸多领域,且等级较高,市场竞争能力较强。公司充分利用资质、业绩优势,中标兵团“十四五”项目,第十四师双玉大道、G217线-53团公路等,在本土市场竞争优势显著。

02

从业务结构来看,新疆交建和北新路桥均以工程业务作为主要收入来源,施工业收入占总营收90%以上。

其中,#公路工程建设 是核心业务之一,也是最具核心竞争力的业务板块。新疆交建和北新路桥都拥有公路工程施工总承包特级资质。在竞争日趋激烈的工程建设领域,资质已成为博弈的重要工具。

不过,在建筑业市场行情整体下行的趋势下,新疆交建和北新路桥也面临一定的业绩压力,近几年营收规模较2021年峰值均出现了不同程度的下降。

为应对市场竞争,两家公司均在积极调整发展战略,拓展业务边界。

北新路桥以工程总承包为基础,开创“投资、融资、建设、管理、养护、运营”的业务链运作模式。据其2024年年报披露,在公司参与投资建设的7条高速公路中,有4条完工并通车运营,总运营里程达223.16公里,为公司带来了新的业绩增长点。

另外在市场拓展方面,北新路桥“坚持守住疆内市场、发展疆外市场、拓展海外市场”,在疆内设立建筑业子分公司3家,在疆外设立建筑业子分公司10家,主要涉及区域包括北京市、上海市、浙江省、江苏省等省市;在国外5个国家设立办事处,市场承揽范围辐射巴基斯坦、吉尔吉斯斯坦、塔吉克斯坦等9个国家。

数据显示,2024年北新路桥实现营业收入102.15亿元,较上年同期增加20.37%。其中工程收入92.96亿元,同比增加23.71%。

新疆交建则在稳固本土市场优势的同时,加大了#境外业务拓展力度。2024年,新疆交建实现实现营收68.63亿,同比下降15.19%。其中,境外业务收入0.68亿,同比增长334.36%。

03

利润来看,2024年,新疆交建和北新路桥呈现明显分化。新疆交建实现归母净利润3.20亿,尽管同比下降4.23%,但仍保持盈利态势;而北新路桥归母净利润为-4.23亿元,出现明显亏损。

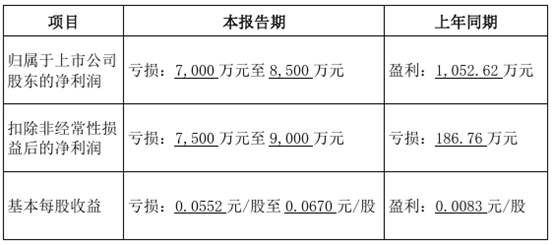

根据业绩预告显示,2025年上半年北新路桥亏损趋势依旧。其背后,主要是公司投资建设的高速公路进入运营期,根据行业特点在运营初期属于收费培育期,出现运营亏损。

来源:北新路桥2025年半年度业绩预告

从这个角度来说,北新路桥的全业务链模式虽短期承压,但随着已通车高速公路逐渐进入成熟运营期,收费收入逐步增长,或成为稳定的利润来源。

不过除此之外,北新路桥的费用支出也值得关注。

2024年,新疆交建和北新路桥的毛利率分别为14.31%、14.68%,基本相当。但新疆交建实现净利率4.77%,而北新路桥净利率却只有-4.54%,入不敷出。

究其原因,主要是北新路桥资产负债率较高,截至2025年一季度末已达91.09%。高负债下,利息成了一笔不小的支出。2024年,北新路桥财务费用已占总营收10.83%,财务负担沉重。

尽管新疆交建和北新路桥短期利润表现分化,但两家公司均受益于新疆基建市场的长期机遇,向好仍然趋势明确。新疆作为“一带一路”核心区,基建需求旺盛,另外新藏铁路的开工也将释放大量施工需求。两家公司凭借本土的区位优势和资质优势,有望依托于政策红利和市场机遇,实现业绩持续改善

VIP复盘网

VIP复盘网