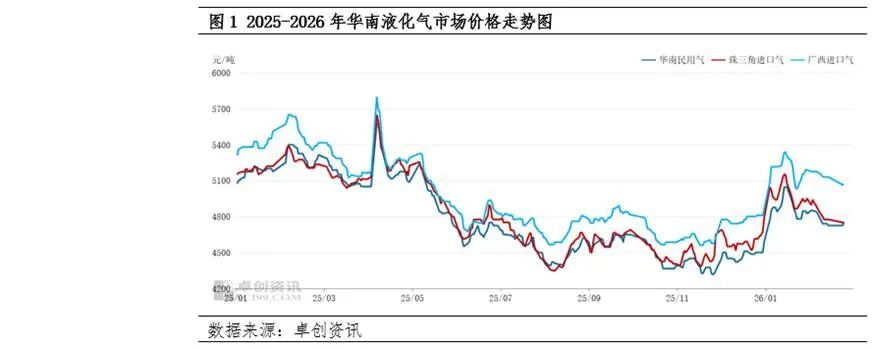

进入2月,华南液化气市场呈现震荡下跌的走势,价格重心下移。进口码头货源充裕、主营炼厂节前集中排库、终端需求下降以及春节假期等因素导致市场呈现弱势格局。3月华南液化气市场价格在CP以及市场供需博弈下,价格或呈现横盘整理格局。

进入2月,华南液化气市场呈现震荡下跌的走势,价格重心下移。截至2月25日,华南液化气收盘价在4855元/吨,较1月底下跌133元/吨。本月均价在4915元/吨,环比下跌105元/吨,跌幅2.09%。

2月CP连续上涨,且略高于市场预期,但对华南市场支撑有限。其中2月CP丙烷为545美元/吨,较1月涨20美元/吨,丁烷为540美元/吨,较1月涨20美元/吨,折合进口到岸成本预估在4800元/吨以上。国际市场利好影响在1月下旬已基本被市场消化。进口码头货源充裕、主营炼厂节前集中排库、终端需求下降以及春节假期等因素的共同影响,导致市场呈现弱势格局。

从供应端来看,进口货源集中到港叠加国内炼厂排库操作,导致市场供应压力显著增加。具体而言,1月底至2月中上旬进口船集中到港,叠加前期部分滞港船只陆续卸船,华南地区进口量超过62万吨,对民用市场形成一定冲击;与此同时,茂名石化装置运行不稳定导致民用气外放量增加,而春节假期临近,主营炼厂为维持低库存运行提前开启排库操作,进一步加剧市场供应压力。从需求端来看,终端市场需求呈现季节性回落态势,尤其珠三角地区降幅较为明显。同时,春节假期期间物流运输能力受限,导致市场成交陷入停滞状态。综合来看,供应端压力显著增加、需求端季节性下滑以及春节假期期间物流运输受限等多重因素共同作用,使得华南市场难以摆脱弱势格局。

节假期间茂名石化民用气外放量有所下降,但部分炼厂出现小幅累库现象,同时进口码头货源保持相对充足,进口气与民用气的量价关系未能拉开明显差距,市场整体走势呈现窄幅盘整状态。节后交通运输条件逐步改善,但终端需求恢复节奏缓慢,部分区域直至元宵节后才有望明显回暖。在需求未有效释放的背景下,卖方谨慎降低库存为先,下游需求表现相对清淡,市场整体呈现僵持格局。

后市来看,3月华南液化气市场价格或横盘整理。3月CP预期或较2月下调,但由于商谈贴水仍维持高位水平,3月进口到岸成本或居高不下,对华南市场价格底部存支撑。同时华南市场或以自身供需因素为主导,随着元宵节后终端需求逐步恢复,下游补货需求将阶段性回暖。然而,在终端需求整体呈现萎缩的背景下,市场好转空间有限,供需博弈格局可能延续,预计市场价格或涨跌空间均有限,呈现横盘整理格局

VIP复盘网

VIP复盘网