手术机器人作为新兴赛道,其商业化进程难度较大,但设备带动耗材放量,设备入院以及获得临床认可的企业具有一定先发优势,综合考虑赛道商业化所需的推广投入以及行业有望进入快速发展期,我们看好具有商业化能力的平台型企业以及具有独创性或较强生产能力的上游厂商。

【正文】

1、手术机器人迎来快速发展时代,市场空间广阔

1.1、国内手术机器人2024-2030年复合增速达29.3%

手术机器人是一种深度融合临床医学、精密机械、电子工程、计算机科学及人工智能等多学科技术的高端医疗装备。在当前及可预见的临床实践框架内,其核心定位是作为外科医生的“智能增强工具”,通过人机协同显著提升手术的精准度、微创性与安全性。

从长远技术演进视角看,随着人工智能与自主决策能力的持续发展,手术机器人在特定标准化术式中承担更多辅助乃至部分自主操作功能,已成为行业重要的探索方向。

手术机器人能让外科医生通过远程控制,以微小切口精密操作进入患者体内,从而辅助外科医生进行微创手术。产品主要结构包括患者手术平台(手术机械臂)、医生主控台/导航系统(医生操作、辅助规划)、成像系统(实时监视手术图像)。

图:手术机器人产品示意图

来源:华源证券、九方金融研究所

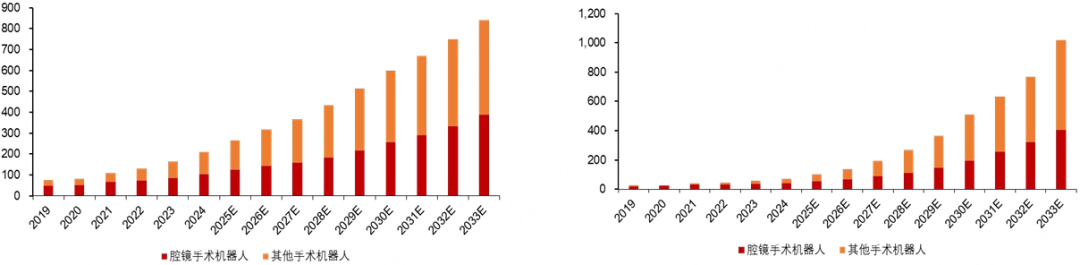

弗若斯特沙利文数据显示,2024年全球手术机器人市场为211.67亿美元,其中腔镜手术机器人市场规模102.20亿美元,2024-2030年复合增速为16.5%。2024年国内手术机器人市场为71.84亿元,其中腔镜手术机器人规模41.86亿元,2024-2030年复合增速为29.3%。

图:2019-2033全球手术机器人市场(亿美元) 图:2019-2033国内手术机器人市场(亿元)

来源:华源证券、九方金融研究所

1.2、国产手术机器人获批提速,销售端潜力巨大

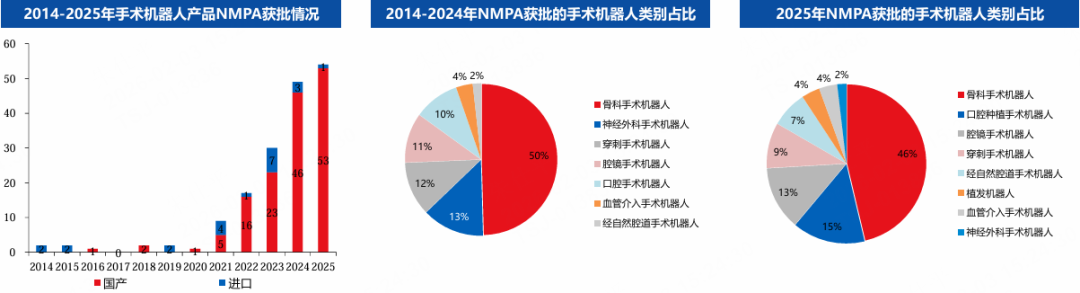

注册端进展:手术机器人NMPA获批加速,骨科手术机器人获批数量稳居第一。手术机器人NMPA获批加速。

2015年及之前,NMPA获批的手术机器人产品主要来自于进口厂商,2016年以来,一级市场对手术机器人领域的偏好提升,资本投入增加,加速了我国手术机器人产业的技术发展,部分国产手术机器人产品开始获批;

2021年以来,我国手术机器人行业标准、检验检测体系与审评方法快速发展,显著缩短了国产手术机器人产品注册所需时间,叠加国产手术机器人厂商技术成熟度已得到显著提高,我国手术机器人产品获批数量呈现出加速上升态势,且新获批产品中国产产品占比较高。

骨科手术机器人获批数量稳居第一。2014-2024年NMPA获批的手术机器人产品中,骨科手术机器人占比50%,远超排名第二的神经外科手术机器人,从最新数据来看,2025年NMPA获批的手术机器人产品中,骨科手术机器人占比46%,稳居第一。

图:手术机器人NMPA获批加速

来源:华创证券、九方金融研究所

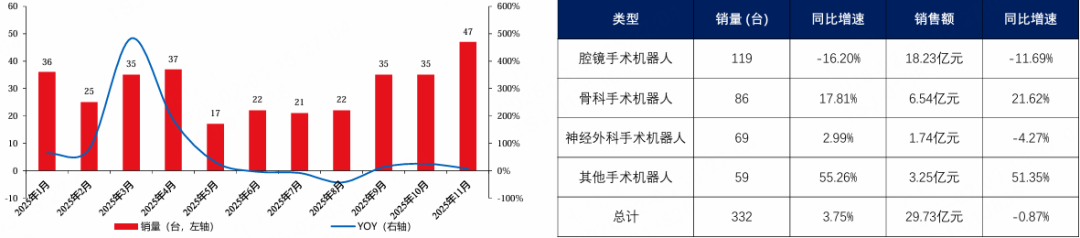

销售端进展:整体呈现出量增价缓的特征,新兴领域拓展孕育巨大市场潜力。整体来看我国手术机器人销售端呈现出量增价缓的特征。

25年1-11月,我国手术机器人市场销量为332台,同比增长3.75%,销售额为29.73亿元,同比下降0.87%,销量增速高于销售额增速,我国手术机器人市场呈现出量增价缓的特征;

但我们认为这一态势并非市场失速的信号,而是我国手术机器人行业从导入期迈向规模化成长期的良性结构性转型信号,体现了国产替代深化、需求端扩容与价格体系合理化协同推进,为产业长期可持续渗透奠定了基础。

细分来看我国手术机器人销售正向新兴领域拓展,孕育巨大市场潜力。25年1-11月,我国骨科手术机器人销量同比增长17.81%、销售额同比增长21.62%,量额齐增且销售额增速高于销量增速,腔镜手术机器人销量同比下滑16.20%、销售额同比下滑11.69%,神经外科手术机器人销量同比增长2.99%,销售额同比下滑4.27%;

其他手术机器人销量同比增长55.26%、销售额同比增长51.35%,体现出我国手术机器人的应用正在向更精准的专科领域快速拓展,泛血管手术机器人等新兴领域正在孕育巨大的市场潜力。

图:25年1-11月我国手术机器人销量 表:25年1-11月我国手术机器人细分赛道销售

来源:华创证券、九方金融研究所

2、细分市场:腔镜手术机器人、骨科手术机器人占据主导地位

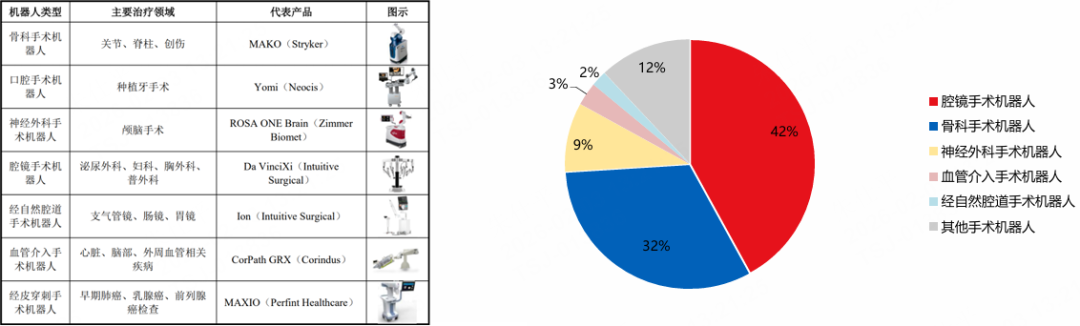

按照手术目标脏器类型,手术机器人可分为硬组织机器人和软组织机器人。针对硬组织,有骨科(主要)、神经外科、口腔手术机器人等;针对软组织,有腔镜(主要)、经自然腔道、血管介入和经皮穿刺手术机器人等。

腔镜手术机器人(软组织机器人)市场、骨科手术机器人(硬组织机器人)市场是现阶段手术机器人最大的两个细分市场。

2024年我国手术机器人市场中,腔镜手术机器人、骨科手术机器人分别占据42%、32%的市场份额,其他类型手术机器人呈追赶态势,其中患者支付意愿较高的口腔手术机器人及基层医疗需求较强烈的神经外科手术机器人近年来增长迅速。

表:手术机器人分类 图:2024年我国手术机器人细分市场占比情况

来源:华创证券、九方金融研究所

2.1、腔镜手术机器人:临床意义显著但国内渗透率有较大提升空间

机器人辅助腔镜手术可克服传统腔镜手术常见的诸多限制且具有多种优点,包括手术精准度高、灵活度高、可重复进行操作及避免疲劳和情绪等人体生理因素所造成的影响,助于提高手术质量并缩短手术时间。

但相较2024年美国机器人辅助腔镜手术21.9%的渗透率,同期中国机器人辅助腔镜手术的渗透率仅为0.7%,仍有较大提升空间。

随着关键技术不断创新、政策层面持续支持,患者认知程度进一步加深,我国腔镜手术机器人行业预计加速发展。

从手术量来看,2019年我国机器人辅助腔镜手术量为3.9万例,2024年增长至14.3万例,2033年预计进一步增长至155.5万例,2024-2033年CAGR预计为30.4%;

从装机量来看,2019年我国腔镜手术机器人装机量为134台,2024年增长至511台,2033年预计进一步增长至7245台,2024-2033年CAGR预计为34.3%;

从市场规模来看,2019年我国腔镜手术机器人市场规模为20.23亿元,2024年增长至41.86亿元,2033年预计进一步增长至405.43亿元,2024-2033年CAGR预计为28.7%。

图:我国腔镜手术机器人情况

来源:华创证券、九方金融研究所

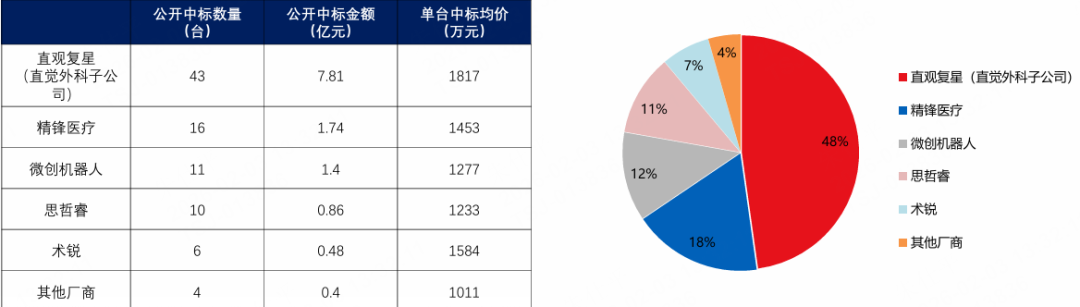

我国腔镜手术机器人市场国产替代正加速推进。三年前,我国腔镜手术机器人市场几乎由直观复星(直觉外科子公司)的“达芬奇手术机器人”完全主导,其在医院体系、医生培训与临床路径中的先发优势非常明显,国产厂商当时更多处于“试点验证”阶段,进入顶级三甲医院面临较高门槛。

但近几年,我国腔镜手术机器人竞争格局已经开始发生结构性变化,虽然整体来看直观复星(直觉外科子公司)的达芬奇手术机器人在中标数量与金额上仍保持领先,但国产头部厂商正加速崛起。

2025年,共有8家国产腔镜手术机器人企业实现公开中标,国产品牌全年合计中标达47台(约占总量52%),其中,以精锋医疗、微创机器人为代表的国产头部品牌,开始在多区域、多家核心三甲医院中持续获得中标。

表:25年我国腔镜手术机器人公开中标情况 图:25年我国腔镜手术机器人市场竞争格局

来源:华创证券、九方金融研究所

2.2、骨科手术机器人:高速增长的高潜力赛道,国产化率处于较高水平

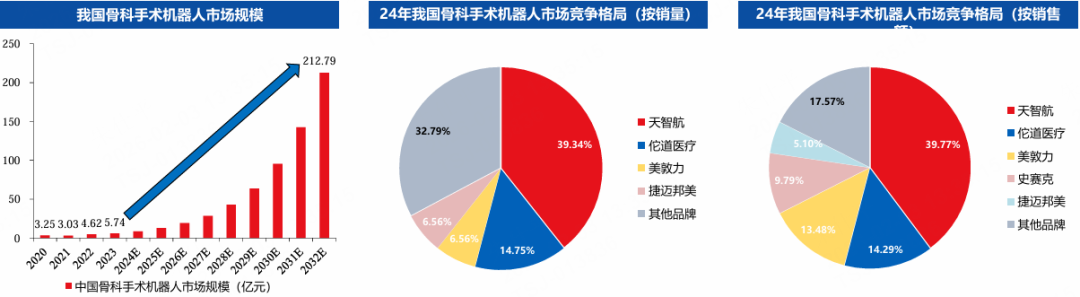

随着人口老龄化程度加深、精准医疗需求提升、支付体系逐渐完善,我国骨科手术机器人行业预计高速发展。2023年我国骨科手术机器人市场规模为5.74亿元,2032年预计达到212.79亿元,期间CAGR预计为49.4%。

我国骨科手术机器人市场国产化率水平高,天智航市占率稳居第一。整体来看,在骨科手术机器人领域,国产品牌较为强势,2024年我国骨科手术机器人市场国产化率超70%,同比增加了6个百分点,随着国产骨科手术机器人获批数量迅猛增长,骨科手术机器人市场的国产化率有望进一步提高。

具体来看,在我国骨科手术机器人市场,按销量划分,2024年天智航市占率为39.94%,按销售额划分,2024年天智航市占率为39.77%,远超排名第二的佗道医疗及排名更靠后的海外品牌,市占率稳居第一。

图:我国骨科手术机器人市场情况

来源:华创证券、九方金融研究所

看好具有商业化能力的手术机器人平台型企业以及上游厂商。手术机器人作为新兴赛道,其商业化进程难度较大,但设备带动耗材放量,设备入院以及获得临床认可的企业具有一定先发优势;

综合考虑赛道商业化所需的推广投入以及行业有望进入快速发展期,具有商业化能力的平台型企业以及具有独创性或较强生产能力的上游厂商未来前景较大。

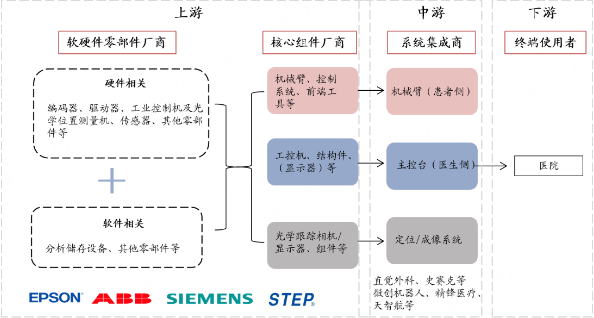

图:手术机器人产业链

来源:浙商证券、九方金融研究所

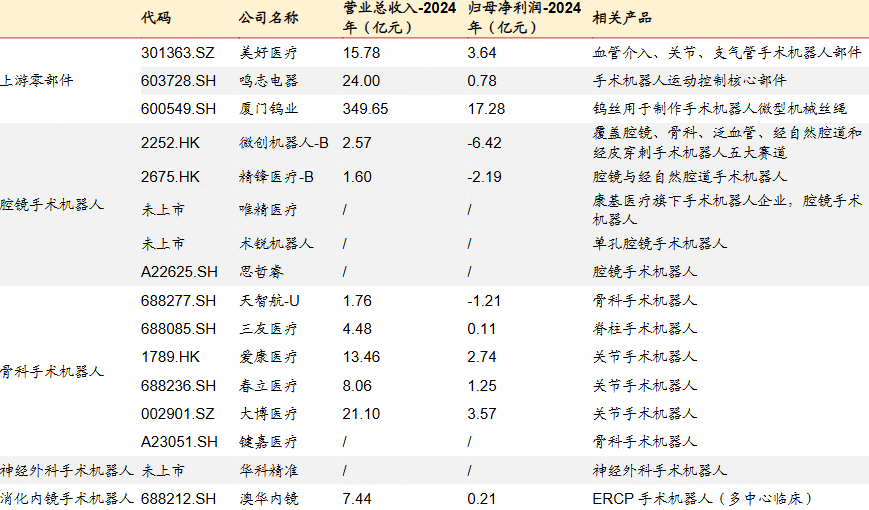

表:国产手术机器人产业链代表性企业及其产品情况

来源:浙商证券、九方金融研究所

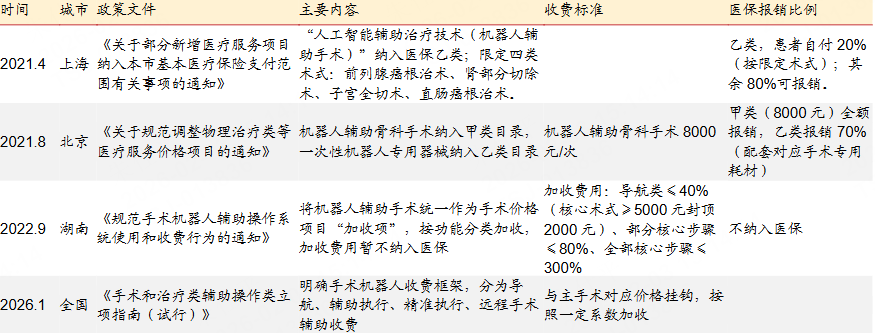

3、收费政策落地或是国产产品入院的核心催化之一

明确的支付体系有助于手术机器人产业发展。从医院端来看,单台手术机器人售价可达千万元级别,且需要持续使用配套耗材和服务,若需求端未被提振,考虑到高成本与长回报周期,医院端的采购意愿在一定程度上会被压制。

从患者端来看,虽然已有部分省份将手术机器人相关费用纳入收费目录,但缺乏国家层面的支付体系标准,医保覆盖程度、报销比例仍然有限,特别是在基层医院,患者对这种新技术的认知不足,加上手术费用增加,推广难度较大,一定程度上限制了我国手术机器人产业发展。

相较而言,美国手术机器人市场快速发展离不开支付体系的支撑,2016年起,Medicare将机器人辅助手术纳入报销范围,这使得医院采购机器人从成本支出变成了收入来源,在不到10年的时间内,美国Mako机器人系统在关节置换手术中的渗透率提升了35个百分点,超过40%。

国家层面为机器人辅助手术进行价格立项。2026年1月20日,国家医保局发布了《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,首次在全国层面为手术机器人临床应用设立了合法、明确的收费项目,为手术机器人产业创新和发展提供了制度保障。

具体来看,其聚焦于手术机器人在手术中的参与程度和促进精准手术的临床价值,分档设立了导航、参与执行、精准执行3个价格项目,实行与主手术挂钩的系数化收费模式;

同时,考虑到手术机器人进入临床初期的分摊成本相对较高,国家医保局将指导各地研究设立合理的收费标准托底线,此外考虑到患者使用手术机器人的可及性,国家医保局将指导各地同步设置收费标准封顶线,助力我国手术机器人产业健康发展。

表:各地手术机器人收费政策文件的

来源:浙商证券、九方金融研究所

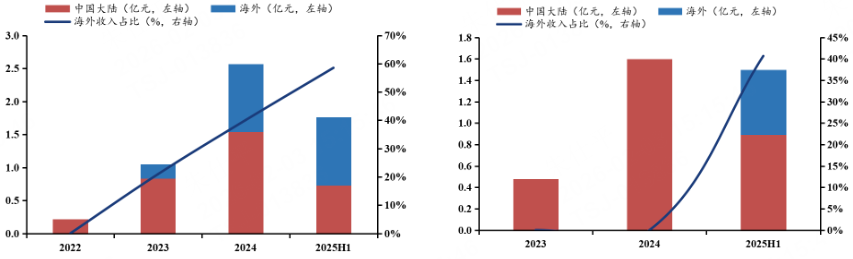

4、出海有望成为手术机器人厂商的新增长拉动

根据Frost & sullivan与精锋医疗招股书数据,2024年我国手术机器人市场规模仅占全球手术机器人市场规模的5%左右,海外手术机器人市场广阔,且随着国产产品力提升,多家手术机器人企业已经开始布局海外市场,如微创机器人、精锋医疗等国产企业依托产品优势、5G远程手术等打开海外市场。

截至2025年12月,微创机器人的腔镜手术机器人图迈(2024年5月获得CE认证)的全球商业化订单突破160台,覆盖40多个国家,其骨科机器人鸿鹄(已获中国NMPA、美国FDA、欧盟CE等认证)2025H1全球累计订单超过55台;

精锋医疗的腔镜手术机器人MP1000在2025年3月获CE认证,SP1000在2025年10月获CE认证,截至2025年10月末,精锋医疗已经签订72台海外订单(全球共计118台)。

我们认为,海外手术机器人市场空间广阔且正处于市场规模快速增长期,国产头部企业有望依托产品力、性价比、独特的创新能力等打开海外市场,2026年海外增长可期,并有望形成持续的新增长拉动。

图:2022-25H1微创机器人海外收入占比变动 图:2023-2025H1精锋医疗海外收入占比变动

来源:浙商证券、九方金融研究所

风险提示

政策变动或落地不及预期的风险;商业化不及预期的风险;行业竞争加剧的风险;海外拓展不及预期的风险;第三方数据不全面等风险

VIP复盘网

VIP复盘网