国家层面容量补偿电价出台,后续各个省将出台细则和清单,大储需求旺盛,预计2026年可实现60%以上增长,美国大美丽法案后2025年的抢装表现超预期,叠加数据中心储能自2025年四季度开始爆发;

今年有望继续超预期,欧洲、中东等新兴市场大储需求爆发,持续高增长;欧洲户储去库完成,出货恢复,工商储需求开始爆发,新兴市场持续增长。

其中国内电力市场化改革促进储能在电能量市场、辅助服务市场等获得更加多元化的收益,经济性显著提升,预计2026年国内储能新增装机有望达到296GWh;

根据WoodMackenzie测算,2025年美国储能装机将达到19.0GW/52.5GWh,同比 53%/ 45%;受益于AIDC快速增长,预计2030年美国储能新增需求有望达185.6GWh;

欧洲负电价频发,峰谷价差逐步拉大,多数国家储能项目收益率已提升至10%-15%,2030年欧洲新增装机有望达到165GWh。

2月9日,国家电投7GWh储能电芯设备集采中标候选人公示,投标单价区间约为0.325-0.355元/Wh,下游需求表现强劲,电芯集采报价修复。当前看集采订单仍能够顺价传导,市场此前担忧有所缓解,在稳定的收益预期之下,下游需求较强,对于电芯涨价接受能力较高。

锂电3月排产预计环增15-20%,恢复至12月、1月水平,创新高,其中储能侧满产,动力侧开始为4月新车备货。全年看,预计2026年全球动储需求2700GWh,增长33%,其中一二线厂商指引2026年40-50%增长,需求预期不改,2027年预计仍可维持20%增长。

海外储能市场梳理

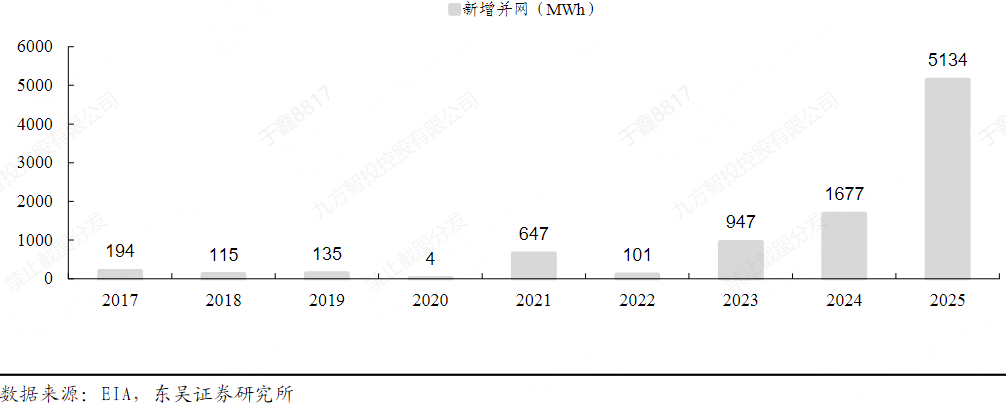

澳大利亚:2025年并网超过前8年总和,在建规模支撑持续高增

2025年并网延续高增态势、在建和储备项目规模大。2025年三季度大储新增并网3个储能项目,合计0.54GW/1.8GWh;四季度新增并网2.3GWh,创历史新高。

随着2025年7月1日联邦政府补贴计划启动,2025年四季度新增户储装机11.3万套,同比增长334%;全年新增户储装机26.9万套,同比增长260%。

2025年下半年,全澳户用电池销量达到18.3万套,环比上半年增115%,同比增长四倍;电池季度滚动平均销量持续上升,截至2025年12月达到每季度6.7万套,较6月末增长103%;全澳累计销售的电池单元总数已超过45.4万套。

截至2025年末,澳大利亚已经安装了430万个户用光伏系统,但整体10.6%的光伏系统配备了储能装置,渗透率较上半年提升4.1pct。

公司市占率方面,特斯拉及阳光在澳洲系统集成份额高,宁德发力已获24GWh大项目,且电池端份额超50%。同时,阿特斯、海博思创等中国厂商通过单体项目和渠道/本地化合作切入,更多依靠单点项目和渠道合作争取后续增量空间。

澳大利亚储能新增并网装机(MWh)

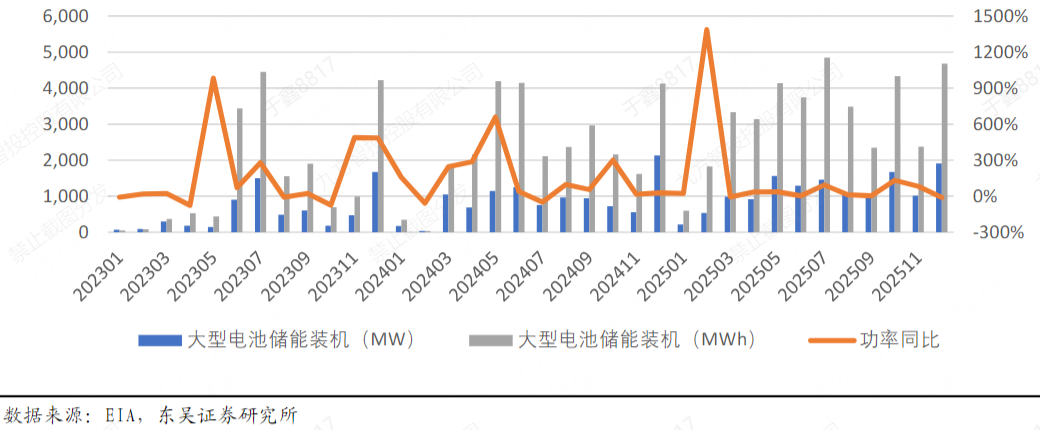

美国:大储OBBB首批实施指引发布,破除最悲观预期

根据Wood Mackenzie数据,2025年三季度美国储能装机14.5GWh,同比增长38%,环比下降8%(Q2为史上装机最高季度),前三季度累计装机32.6GWh,同比增长37%,已超过2024年全年水平。

根据EIA数据,美国大储12月新增装机1908MW,同比下降10%,环比增长89%,对应4682MWh,同环比均增长14%、97%,平均配储时长2.5h。2025年1-12月累计装机13609MW,同比增长31%,对应38.8GWh,同比增长39%。

美国大储需求旺盛,美国AI催生需求,2026年预计装机80GWh,同比增51%,数据中心相关贡献37GWh。

此外,关税及大而美法案落地,2025-26年发货景气度高,且目前北美本土电芯产能有限、2027-28年增量有限情况下,中国供应链依然有望借势美国光储高增。

美国月度大型电池储能装机(MW)

2月13日,美国财政部(IRS)发布Notice2026-15,对大而美法案进行细节补充。主要内容梳理如下:

储能项目如何认定是否拿补贴?

核心看不使用禁止外国实体(PFE)的重大协助成本比例(MACR),MACR=1-PFE供应商成本/总成本,衡量去中国化程度(越高越好)。对于2026年开工的项目,获得补贴需要储能系统/电池MACR不低于55%/60%。

组装产品的PFE成本如何界定?

对产品分为MP(制造产品)和MPC(制造产品组件),例如储能系统为MP,则MPC包括电池包、逆变器、热管理、BMS等;电池作为MP,则MPC包括电池材料等。如果MPC为PFE生产,向上追溯后扣除对应MACR分值。

什么样的中国企业是PFE?

1)出资角度:a.股:单一中国特定实体持股≥25%,或多个合计持股≥40%;b.债:债务总额中超过15%由中国特定实体持有

2)治理角度:中国特定实体有权任命其CEO、CFO等关键官员

3)生产角度:对生产量、关键数据访问、设备维护拥有排他性权利,或者收取的特许权使用费超过10年。

安全港和开工如何认定?

1)安全港:2025年6月16日之前签订了具有法律约束力的书面合同,且项目在2025年8月1日前开工并于2030年前投产,则可豁免相关PFE限制。

2)开工:a.实质性物理工作,如挖掘地基,安装支撑结构等;b.已支付或产生了项目总成本5% 的费用

总的来看,美国关税下调、OBBB法案细则留有窗口期。美国芬太尼关税、对等关税有望取消实施(储能系统相关税率分别为10%、10%),对冲特朗普拟提高15%关税;

总体我国储能系统出口美国总税率有望下降5%(此前总税率为48.4%,此次调整后关税为:基础关税3.4% 301关税25% 临时关税15%=43.4%);此外OBBB法案对非受限实体考核留有窗口期,并认可电池混用方案。

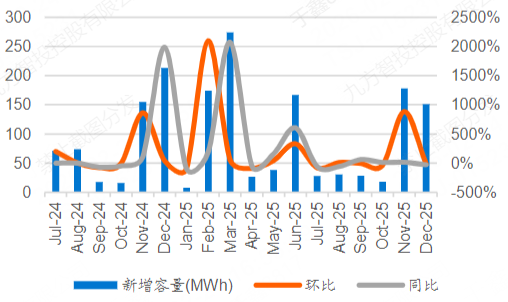

德国:25年12月大储装机回落,累计同比高位

2025年12月德国大储装机151MWh,同比下降29.11%,环比下降15.17%;配储时长2.1小时。1-12月大储累计装机1122MWh,同比增长92.28%。

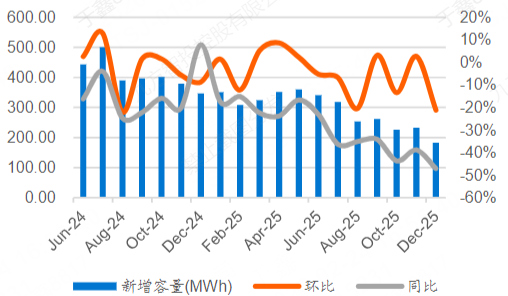

2025年12月户储下行,工商储环比改善但规模有限。12月户储装机119MW,同环比均下降48%、20%,对应183MWh,同环比均下降47%、21%,装机数量同比下降44%。1-12月户储累计装机3509MWh,同比下降24%。

德国电池大储月度新增(单位:MWh)

德国电池户用储能月度新增(单位:MWh)

数据来源:WoodMackenzie,东吴证券研究所

英国:2025年三季度并网恢复、全年预计30-50%增长

2025年三季度英国新增并网大储容量达372MW,同环比增长830%、27%,前三季度新增并网0.66GW,同比增长14%,假设平均配储时长2 小时,前三季度并网1.3GWh,全年预计并网2-2.5GWh,同比增30-50%。

随着容量市场收益结构调整及长时储能激励政策(>8h)落地,后续项目平均配储时长有望进一步提升,储能系统向长周期化、高能量密度方向演进。

小结

各国需求旺季纷至沓来,澳洲户储补贴加码;荷兰净计量取消、法国户用光伏上网电价大幅下降、英国重磅补贴以及乌克兰缺电的共同推动下,欧洲户储装机也有望迎来强劲恢复。

欧洲地区户储基数大,渗透率高,当前库存水平比较健康,装机的提升已能够即时传导至上游厂商,对于国内企业的销售拉动将非常明显。

相关上市公司包括阳光电源、德业股份、禾迈股份、锦浪科技、固德威、昱能科技、派能科技、科士达、盛弘股份、科华数据、科陆电子、金盘科技、南网科技、永福股份、同飞股份等

VIP复盘网

VIP复盘网