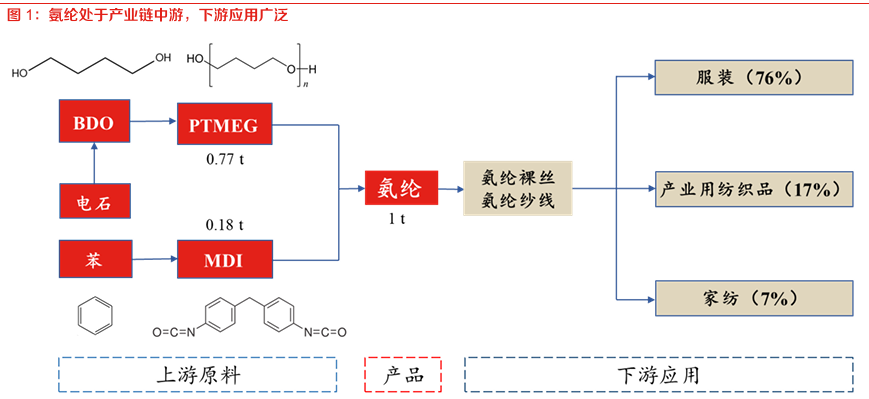

氨纶是性能优异的弹性纤维,下游应用广泛。氨纶是一种具有优秀弹性的合成纤维,可拉伸至原长度的5-8 倍并迅速恢复,具备高耐磨性、耐化学腐蚀性及良好的耐汗液、油脂性能。

其核心价值在于提升纺织品的贴合性、舒适性与功能性。织物中3%的氨纶纤维足以改善织物弹性和保持 形状,因此通常对弹性需求越大的服装中氨纶含量越高,高性能服装(如泳衣、健身裤等)中最高可达30%。

氨纶被广泛应用于内衣、袜子等、运动服、泳衣、紧身衣等、休闲衣物、卫生医疗用品等、家纺用品等和内衣蕾丝、衣物松紧口等。

氨纶行业产能格局

产能产量持续增长,华峰化学为行业龙头。产能:国内氨纶产能保持增长,行业2015 年产能为59.39 万吨,截至2026年1月总产能扩张至142万吨,其中华峰化学47.5万吨为行业龙头(华峰化学重庆差别化氨纶项目已于2025年底试生产)。

华海诸暨、新乡化纤、晓星中国等产能规模靠前。产量:氨纶产量保持增长,由2018年64万吨,增长至2025年111万吨,产量CAGR7 为8.27%。

氨纶产业链

氨纶行业产能情况

氨纶行业价格分析

2011-2016 年中,扩产周期价格中枢下行。氨纶作为具备弹性功能的高性能化纤引进国内后,初 期价格维持高位40000-50000元/吨。

随后,外资韩国企业晓星,美国英威达等,国内企业新乡化纤、华峰化学等企业国内逐步扩产落地,供给冲击下,其价格进入长周期下行阶段。2016 年中-2017年:成本端MDI价格上涨支持氨纶涨价,期间新增产能较少。

2018-2020 年初:晓星衢州、杜钟新奥神、新乡化纤、华峰重庆等新产能陆续释放。需求端受贸 易摩擦等影响减弱,期间原材料价格下行。2020-2021 年 9 月,供需扰动价格大幅上涨。需求端:新冠疫情致口罩用氨纶需求增长。

供给端: 疫情导致海外产能停产或降负荷,国内企业开工亦受一定程度影响,期间氨纶原材料 PTMEG、 MDI等价格上涨支撑,供需偏紧,成本支撑下氨纶价格暴涨,高点20D价格涨至约10万/吨。

2021 年 9月至2026年1月,扩产周期下,氨纶价格逐步触底。随着疫情消退,口罩需求逐步减少,行业2020-2022年利润丰厚,现金流充足企业扩产加速,企业新增产能持续投放形成供过于 求局面,导致价格下行。

截止2026年1月14日,氨纶40D价格为23000元/吨,为历史低点, 大部分企业盈利困难。当前氨纶行业进入扩产末期,行业新增产能有限,部分亏损边际产能出清加速,需求端行业仍保持高增长,氨纶行业格局逐步优化,有望逐步走出底部。

氨纶价格

氨纶行业长期亏损,行业扩产进入尾声

根据卓创,2月24日新乡化纤上调氨纶报价,其20D、30D、40D产品,分别售价3.05、2.75、2.55万元/吨。氨纶多家上市公司自2022年起就存在业务无法盈利,行业平均生产成本在29000元/吨。目前行业亏损持续时长较长,已经持续了近4年之久。

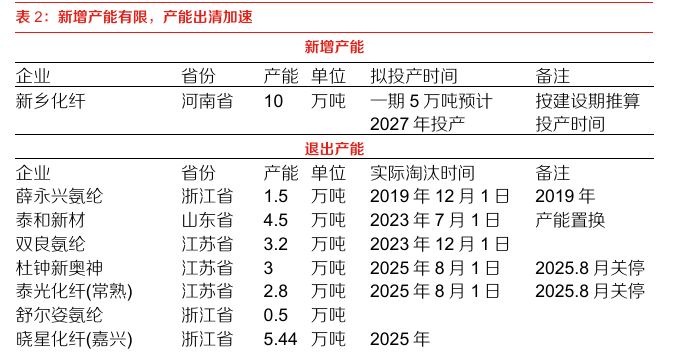

行业新增产能未来较少,当前本土仅新乡化纤10万吨项目一期5万吨明确在建,根据 建设时间预计2027年投产。

根据百川盈孚,行业中小企业产能持续退出,浙江薛永兴1.5万吨于 2019年退出。

根据百川盈孚,行业自2023年5月后,毛利率长期处于负值,此背景下2023年 后行业已有泰和新材山东4.5万吨、杜钟新奥神3万吨、泰光化纤(常熟)2.8万吨等产能关停。

伴随小产能出清,5万吨以下产能占比从2015年47%回落至2025年16%,行业供给持续向龙头 集中。

供给端:行业扩产尾声,较为确定的新增产能为新乡 化纤10万吨项目,预计于2027年一期5万吨产能释放,且行业经营压力较大产能持续出清。

需求端运动潮流服饰兴起,预计需求继续保持增长,需求增速有所减小,随着氨纶需求量基数增长,

氨纶需求保持高速增长。从需求结构看,氨纶下游集中于服装(76%)、产业用纺织品(17%)、 家纺(7%),其中服装作为核心应用场景,将支撑其需求持续拓展。

氨纶用在服饰中主要给衣物提供弹性,主要被用于休闲服、牛仔裤、内衣、健美服、泳装和袜子等。氨纶凭借高弹、耐候等 天然性能优势,对衣物弹性、耐磨等核心性能提升显著。

由于运动及紧身服饰潮流,叠加氨纶价格下行,氨纶在下游渗透不断提升。

氨纶表观消费量除22年外均保持同比较高增长,2023/2024 年,中国表观消费量86.84/102.7万吨,同比增长17.08%/ 18.24%。

表观需求量由2017年的 51.0万吨,增长至2024年102.7万吨,CAGR7为10.51%。2025年1-11月,氨纶行业表观需求量为100.7万吨,同比增长3.79%。

综合来看,我们认为氨纶行业未来几年有望景气回升,供需有望修复,景气度逐步回升。

氨纶行业长期亏损

氨纶行业产能扩张/退出情况

氨纶供需平衡表测算

VIP复盘网

VIP复盘网