GTC 2026大会前瞻,围绕英伟达SerDes 技术演进展开分析,其速率从56Gbps迭代至224Gbps并向448G/896G迈进的过程中,带来速率与功耗双重瓶颈,驱动PCB覆铜板向M9等级升级、光互联向NPO近封装、CPO共封装、OIO 芯片内集成演进;

Rubin Ultra 机柜以144颗GPU构建1.5PB/s的PB级 Scale-up 网络,其双层架构对 M9 材料和 3.2T NPO 光引擎形成确定性需求,英伟达CPO 交换机产品矩阵(Quantum X3450、Spectrum X 系列)即将规模放量,带动光引擎、激光源等核心零部件需求爆发;关注M9 PCB 产业链和CPO 光互联产业链的投资机遇。

【正文】

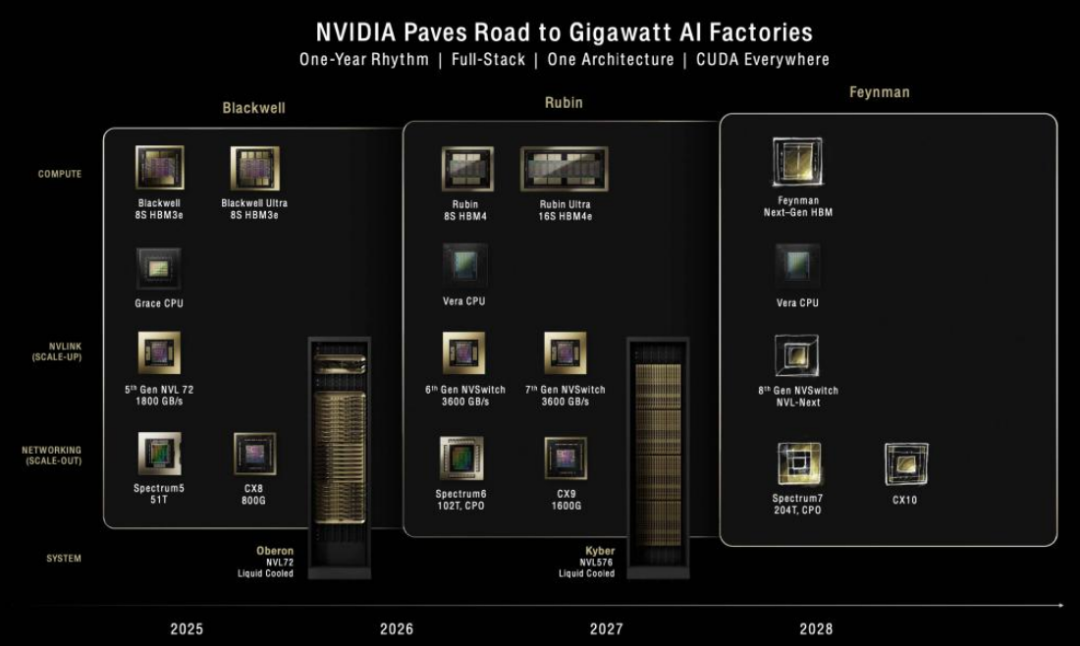

算力芯片互联带宽的核心决定因素为SerDes(高速串行解串器)速率,英伟达 NVLink SerDes 从Ampere架构56Gbps演进至Blackwell架构224Gbps,NVLink代际从2016年1.0升级至2024 年5.0,总双向带宽从160GB/s提升至1800GB/s,Rubin 时代更将向 448G PAM4/896G PAM6 演进。

Serdes速率提升,推动CCL升级。SerDes速率提升带来速率瓶颈(224G以上信号高频衰减剧增)和功耗瓶颈(速率攀升导致 SerDes功耗占比超 40%,热流密度达 50W/cm²),倒逼算力互联介质迎来双重升级。

224G 以上 SerDes 信号传输要求覆铜板(CCL)介电损耗 Df<0.001,推动 CCL 从 M7/M8 向M9 级别升级,核心升级环节包括:

增强材料:从E-glass玻纤布向低Dk玻纤布、熔融石英布升级;

树脂基体:环氧树脂被PPO、碳氢树脂、BCB树脂替代(BCB树脂Df低至0.0008);

铜箔处理:从HTE铜箔向HVLP4/5、VLP/ULP 铜箔升级,表面粗糙度降至亚微米级。预计 2026 年M9级别CCL在AI服务器PCB中渗透率将快速提升。

CCL材料升级的首要环节在于增强材料的革新。传统PCB采用E-glass玻纤布(Dk≈6.6,Df≈0.001),其介电常数(Dk)和损耗因数(Df)在高频下表现不佳。为匹配224G以上SerDes 需求,产业界正加速导入Low Dk玻纤布乃至熔融石英布。

石英布凭借极低的介电损耗成为 M9 材料的核心选项,但其硬度高、编织难、与树脂结合力弱等工艺难点,导致目前仅少数头部覆铜板厂商具备量产能力。这种材料壁垒直接决定了M9 覆铜板的供应稀缺性。

NVIDIA Rubin Ultra 作为下一代 AI 数据中心 GPU 旗舰产品,在互联带宽方面实现了跨越式升级,标志着 AI 基础设施正式进入 PB 级全互联时代。

根据 NVIDIA 在 GTC 2025 大会公布的技术规格,Rubin Ultra 机柜总带宽较上一代 GB200 增长 12 倍,达到 1.5 PB/s(1555.2 TB/s)。

这一突破性的带宽能力由 144 颗 GPU 共同提供,每颗 GPU 封装集成 4 个 dies,总计 576 个计算 die,对应单颗芯片双向互联带宽达到 10.8 TB/s。

如此高密度的算力与带宽配置,对 Scale-up 网络架构提出了前所未有的工程挑战,或将采用双层网络拓扑以平衡极致性能、成本控制与物理可实现性。

表:英伟达 AI 服务器迭代路径

来源:东吴证券、九方金融研究所

从交换侧来看,Rubin Ultra 将配备第七代 NVSwitch 芯片。单颗第七代 NVSwitch 芯片的交换容量达到 3600 GB/s(3.6 TB/s)。

考虑到Rubin Ultra 机柜采用 4 个 Canister 堆叠构成的物理形态,这种模块化设计不仅优化了机柜的空间布局与散热管理,也为分层网络架构提供了天然的物理边界。

假设第七代NVSwitch 的 SerDes 仍沿用成熟的 224G 技术路径,radix 端口数维持 72 配置,整个Scale-up 网络必须进行双层组网架构设计:第一层负责 Canister 内部的高速电交换,第二层负责跨 Canister 的光互连。

这种分层设计不仅符合信号完整性的工程约束,也通过电光混合方案在带宽密度与传输距离之间取得了最优平衡。

激光源领域,X800-Q3450 采用18个ELS模块作为激光源,每个模块包含8个连续波(CW)DFB 激光芯片,CPO 系统需要使用相对较高功率的激光源,每个CWDFB芯片的功率输出约为 350mW。

根据 Semi analysis,具备连续波激光单元量产能力的关键行业参与者包括博通、古河电工、Lumentum、Coherent、源杰科技、长光华芯与仕佳光子等。从竞争格局来看,Lumentum、Coherent、古河电工和博通的定价通常高于中国供应商,

光纤连接单元(FAU,Fiber Array Unit)是实现光纤与光引擎精确耦合的关键被动 元件,其对准精度直接决定系统的光学性能与插入损耗。FAU 领域的领先企业包括天孚通信、Senko 与上诠。

Semianalysis 表示天孚通信极有可能成为 X800-Q3450 CPO 交换机 FAU 的主要供应商,而 Senko 则被视为 NVIDIA Spectrum-X CPO 和博通 Tomahawk 6 CPO 系统的最有力候选供应商,上诠预计将更专注于英伟达大型 CPO 解决方案领域。

光纤交换箱(Fiber Shuffle Box)是 CPO 系统中负责光纤布线与端口映射的关键结构件。交换箱的主要物料清单组件包括 MT陶瓷插芯和光纤。

根据 Semi analysis,太辰光是光纤配线箱行业的领军企业,公司已研发出用于光纤配线箱内光纤自动对准的自动化设备。

太辰光的主要客户是康宁,两家公司通常协同服务客户,康宁负责帮助英伟达、博通等客户设计其CPO 解决方案中的光纤网络,并将配线箱部分外包给天孚通信。

MT 插芯是FAU、交换箱以及 MPO 连接器中至关重要的组件,其作用是以并行方式对齐多根光纤。根据 Semi analysis,目前全球多家企业具备MT插芯的生产能力,包括 US Conec、太辰光、Senko、福可喜玛(仕佳光子)、FOCI、住友电工与天孚通信。

US Conec 拥有超过三十年的技术研发经验,Semi analysis 预计公司将成为英伟达 Q3450 CPO 系统的主要供应商之一;福可喜玛具备强大的模具设计与制造能力,能够以具有竞争力的价格生产高质量 MT 插芯;FOCI、天孚通信与太辰光主要为其内部 FAU 和交换箱生产 MT 插芯,通过垂直整合生产流程提升质量控制与成本效益。

在先进封装环节,外包半导体封测(OSAT)厂商将专注于后端工艺,包括光引擎封装、光引擎测试以及系统级封装(激光器与耦合器的集成及测试)。

根据 Semi analysis,日月光、安靠科技与讯芯科技是该领域的主要供应商。其中日月光作为英伟达供应链中的长期合作伙伴,未来将参与 Rubin 平台共封装光学系统的生产;讯芯科技则与博通保持着密切的合作关系。

其他值得关注的厂商包括菲尼萨网络、天孚通信与鸿海精密。天孚通信在过去三到四年间与英伟达就共封装光学设计保持紧密合作,并将成为FAU的主要供应商,该公司已在中国苏州投资建设先进封装工厂,彰显其意在CPO供应链中占据更重要地位的雄心。

随着 Rubin Ultra 机柜落地及 CPO 交换机规模化放量,M9 级覆铜板、NPO/CPO 光引擎、外部激光源、光纤连接单元等核心零部件需求将迎来爆发式增长。

重点关注两大投资主线:一是 PCB M9 材料产业链,二是 CPO 及光入柜内所对应的光芯片、光器件、光引擎等光互联产业链。具备供应链卡位优势的国内龙头厂商有望在技术迭代与需求扩容的双重驱动下率先受益,迎来价值重估机遇:

M9 PCB 产业链:菲利华、东材科技、生益科技、胜宏科技、沪电股份、深南电路、东山精密等

CPO 产业链:致尚科技、长光华芯、源杰科技、仕佳光子、太辰光、炬光科技、罗博特科等

VIP复盘网

VIP复盘网