首先要直面一个问题:不仅仅是春节后,从去年下半年以来的走势看,机器人的整体表现,都是要明显落后于其他一些AI热门方向,背后对应着市场在产业预期上的差距。

最近网上有种观点,还是非常能体现其中的一个关键问题的,大致意思是春晚的表演,硬件部分去年就解决了,现在要看的是‘大脑’,但在春晚并没看到。

春晚机器人展示的是多机协同、高动态控制——硬件执行层面确实惊艳。但问题在于,这是预先编程、精心排练的,它展示的是机器人在受控条件下的潜力,而非在真实环境中实时自主决策的能力。换句话说,物理执行比较完美,但认知智能依然是瓶颈。当然不仅仅是技术上,预期上的差距还包括商业落地、量产进度等产业进展的其他方面。

既然和大家预期的有差距,机器人产业现在到底走到哪一步了呢?为了方便大家理解,这里我们可以用三个关键词来定位。

第一个关键词:从“通用想象”转向“专用落地”。

行业正将重心从追求通用能力,转向安防巡逻、工厂物流分拣、公共场所引导服务等垂直场景。比如绕开高度灵巧操作的复杂性,用现有技术先跑通商业化闭环——这是非常务实的路线。有机构测算,在分拣和物流应用中,当机器人达到人类工人约50%的产能时,客户就愿意投资。(资料来源:中信建投)

第二个关键词:出货量正从“万台级别”迈向“十万台级别”。

2025年全球人形机器人出货量大约在1.5万至2万台,中国企业贡献了大部分。而2026~2027年,头部制造商的目标是数千到数万台规模,意味着出货量将可能产生数倍增长。

第三个关键词:供应链已经“抢跑”。

这可能是最超预期的部分。2025年我国机器人核心零部件与整机产量,都实现了显著增长:机器人减速器产量同比增长63.9%,工业机器人增长28.0%,服务机器人增长16.1%。减速器、伺服电机、传感器等核心零部件国产化率大幅提升,成本持续下降。(数据来源:国家统计局)

所以,如果用一句话定位产业阶段,那就是:已经从“概念验证”完成向“量产前夜”的关键一跃。行业的竞争焦点,正从“能不能做出来”转向“能不能量产、能不能落地”。

而高盛在春晚后发布的关于机器人的最新报告中,明确了他们认为的未来1~2年内验证行业预期的两大关键事件:一个是特斯拉擎天柱(Optimus)第三代机器人的发布;再一个是全球人形机器人公司将公布的2026年的订单/出货目标。

再回到很多人最关心的问题:现在还能布局机器人ETF吗?(交易代码:562500,场外联接C类:018345)

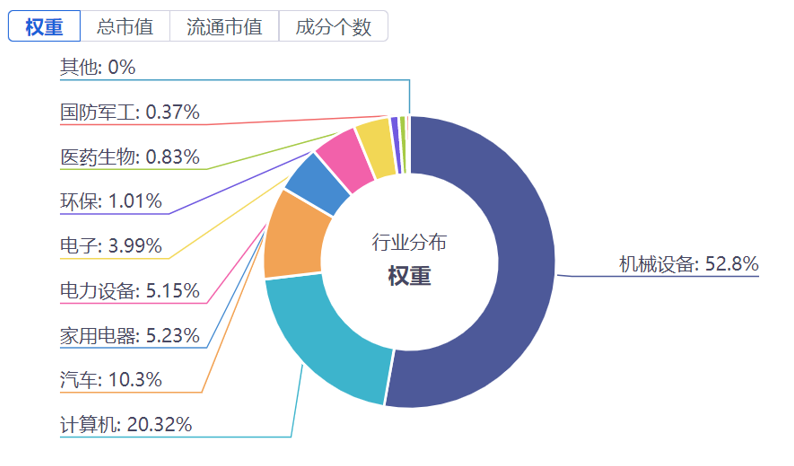

首先还是要对指数本身有个更全面客观的认知。机器人ETF跟踪的标的指数是中证机器人指数,从一级行业分布上看,机械设备占比超50%、计算机占20%、汽车占10%,另外指数中人形机器人相关的成分股权重含量超60%。(相关概念成分股划分的对比基准:万得人形机器人概念指数,数据截至2026.2.25)

数据来源:同花顺iFinD ,截至2026.2.25

这意味着指数兼具制造端与消费端、硬件与软件,既有工业机器人的稳健,也有人形机器人的弹性,还有服务机器人的消费属性。正因为它的“宽”,机器人ETF非常适合作为配置机器人整个产业的投资工具。产业阶段上,现在是“量产前夜”,而非“量产兑现时”。这意味着行情还会有反复,预期的波动会大于基本面的波动。

对于已经持仓的朋友:机器人板块波动大是常态,设定好纪律,在预期催化兑现前后,可以视情况分批锁定部分利润,保留底仓享受长期趋势;

对于还未入场想建仓的朋友:保持耐心、可以考虑分批逢低建仓,关注两个关键窗口:一是特斯拉Gen3发布后的市场反馈,二是头部公司一季报披露后的业绩验证。

最后,想和大家分享宇树创始人王兴兴的一句话:当前机器人的技术阶段“非常接近一个十岁的孩子”。孩子有无限可能,但也确实需要时间成长!

VIP复盘网

VIP复盘网