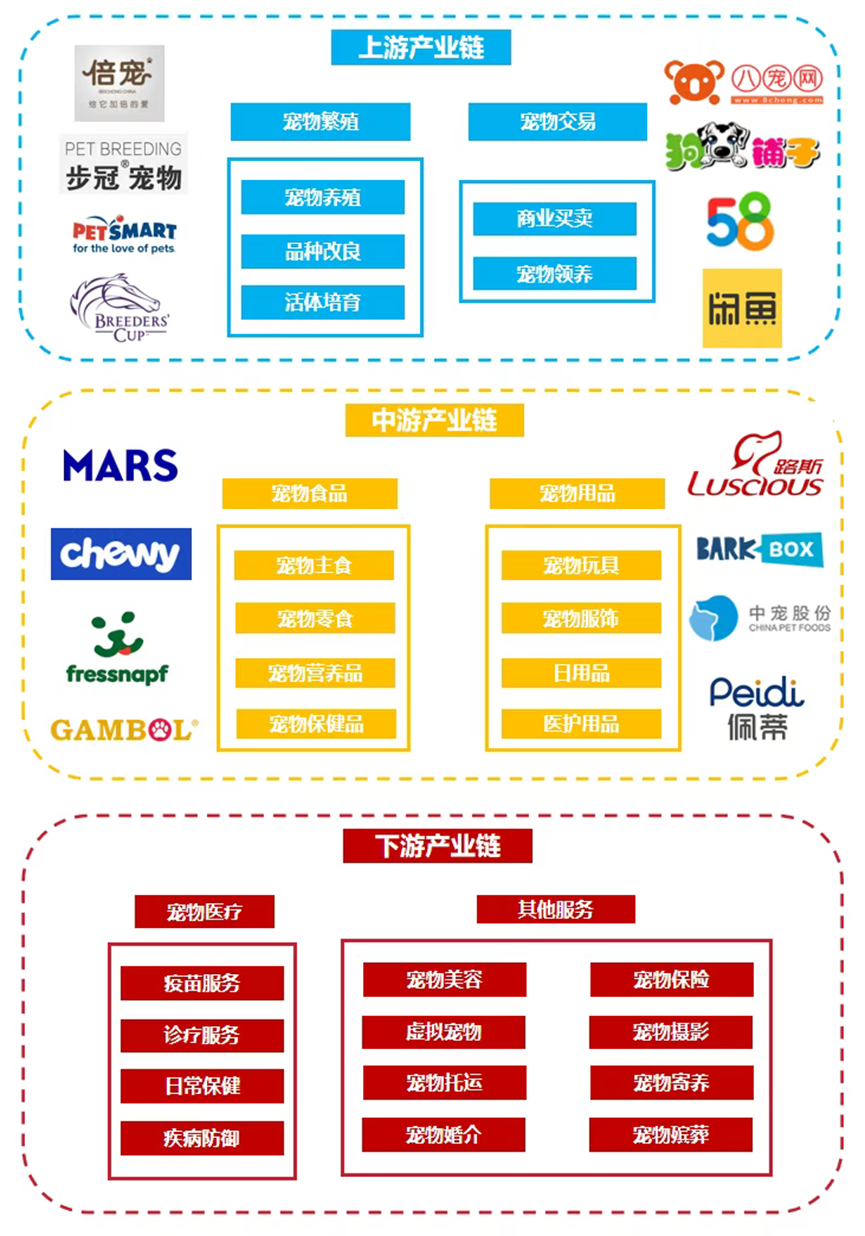

(一)宠物经济产业链全景图

宠物行业涵盖了宠物相关产品与服务的完整体系,近年来在国内实现了迅猛发展。根据《2025年中国宠物行业白皮书》数据,2024年城镇宠物消费市场规模已达3002亿元,同比增速回升至7.5%。该行业已构建出成熟的产业链格局:上游聚焦宠物繁殖与交易;中游以宠物食品和用品为核心,企业规模化程度较高,其中宠物食品占据最大市场份额;下游则辐射线上线下,涵盖电商平台(如天猫、京东、波奇宠物)、实体宠物店以及宠物医疗和服务等领域。

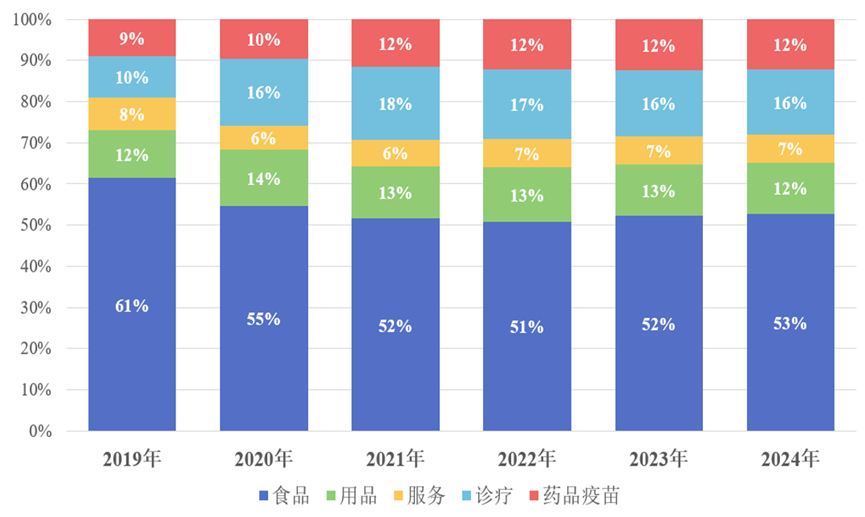

(二)宠物经济行业现状

伴随我国人口结构变化与居民生活水平提高,养宠人群持续增长,推动了宠物医疗市场实现量与价的同步提升。从市场格局看,近年来宠物医疗消费占比保持平稳,2024年市场规模约达840亿元,占整体宠物消费的28%(其中诊疗体检占15.8%,药品疫苗占12.2%),稳居宠物消费第二大细分市场,仅次于宠物食品。2018至2023年间,宠物主对正规药物及诊疗服务的需求不断上升,单只宠物年均医疗支出从370元增长至677元。

中国宠物行业消费结构

从产品维度看,驱虫药与疫苗仍是推动宠物动保市场增长的主导力量。随着国产宠物药品和疫苗的自主研发能力持续增强,产品质量、疗效与安全性均获得显著提升,部分产品已达国际领先水平,进一步加快了国产化替代的进程。

(三)宠物经济产业链上游

宠物经济产业链上游图谱

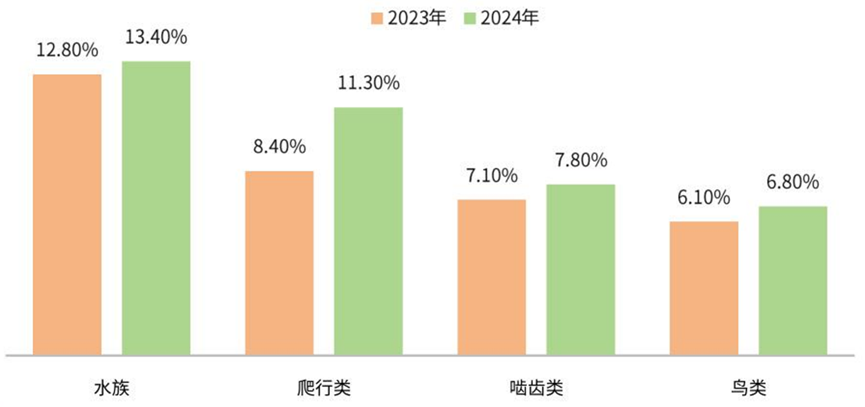

1.宠物繁育

2024年,国内异宠饲养群体持续壮大。数据显示,水族类爱好者占比上升0.6个百分点至13.4%;爬行类增长2.9个百分点,达11.3%;啮齿类与鸟类则分别提升0.7个百分点。截至2024年末,全国异宠饲养人群规模已达约1707万人。

2023-2024年中国异宠养宠结构

2.宠物交易

宠物交易主要依托线下门店、线上平台及批发市场展开。目前,线下宠物店凭借实物展示和专业咨询仍为主流渠道,但因运营成本高、定价偏贵且受地域限制,扩张难度较大。线上平台伴随电商发展快速崛起,凭借便捷高效和价格透明等优势,满足了消费者随时购买宠物的需求。不过,线上交易也存在宠物品质难保障、售后服务不完善以及纠纷处理困难等问题。

宠物批发市场以鞍山狗市为代表,占到全国80%活体流通,但存在粗放管理、健康隐患、交易不透明等痛点。中国宠物行业上游的交易渠道呈现出多元化的发展趋势,但市场规范程度较低。

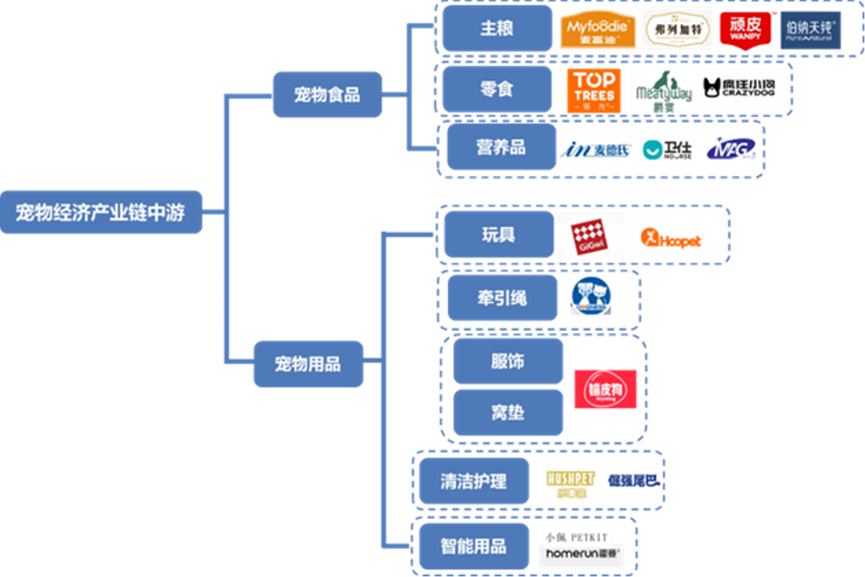

(四)宠物经济产业链中游

在宠物经济产业链的中游,核心环节聚焦于宠物食品与用品,整体市场呈现竞争加剧、品牌分散的格局。细分来看,宠物食品涵盖主粮、零食及营养品等,其中主粮又依据产品形态分为干粮和湿粮;宠物用品则覆盖日常用品、玩具、服饰、清洁护理、窝垫及智能设备等多个品类。

宠物经济产业链中游图谱

1.国产主粮品牌崛起

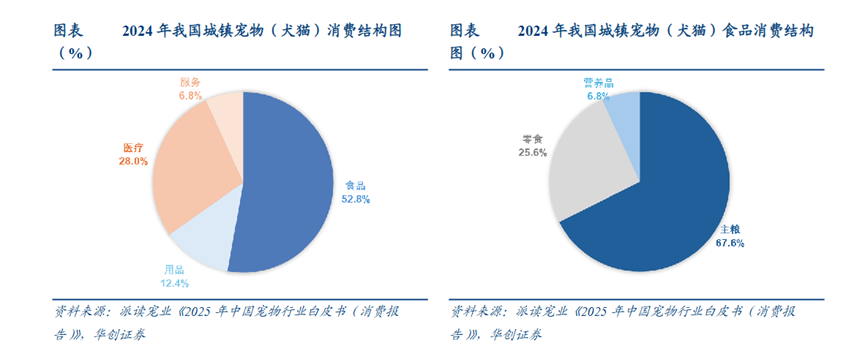

宠物食品是宠物消费市场的核心赛道,其中主粮占据主导地位。《2025年中国宠物行业白皮书》显示,2024年城镇宠物(犬猫)食品市场规模达1585亿元,占整体宠物消费的52.8%,同比增长8.5%。相较于其他可选消费,宠物食品贯穿宠物全生命周期,具备强刚需属性。从细分结构来看,主粮在宠物食品总消费中占比高达67.6%,地位稳固。这主要源于主粮能全面满足宠物的均衡营养需求,已成为科学养宠的基础标配。

宠物主粮市场品牌集中度较低,国产品牌正加速崛起。数据显示,2023年我国宠物食品行业按企业口径计算的CR3、CR5和CR10分别为19.9%、24.5%和32.1%,整体竞争格局仍较分散。尽管本土企业市场份额绝对值尚有提升空间,但相较2022年已实现2至3个百分点的增长。线上渠道表现尤为突出。

(1)2025年“618”大促期间,全网宠物食品销售额达75亿元,天猫榜单中国产品牌表现抢眼。与此同时,消费端对国产品牌的偏好显著增强。

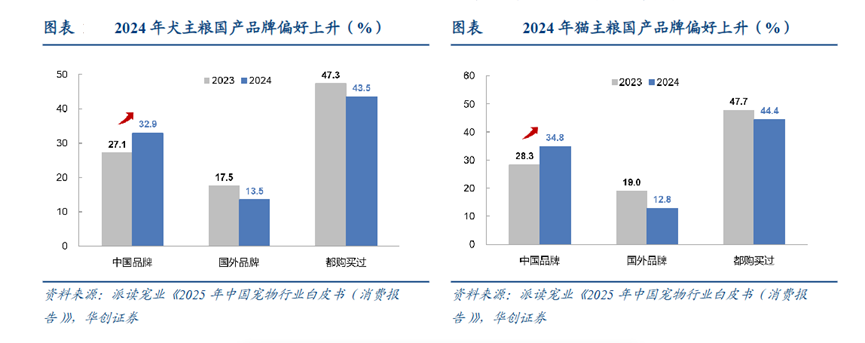

(2)《2025年中国宠物行业白皮书》显示,2024年犬、猫主粮国产品牌偏好度分别同比提升5.8和6.5个百分点,而国外品牌偏好度则相应回落4.0和6.2个百分点,充分彰显国产品牌认可度与市场地位的持续上升。

2.智能化重塑养宠体验

宠物用品市场呈现稳步增长态势。《2025年中国宠物行业白皮书》显示,2024年我国城镇宠物(犬猫)用品市场规模达372亿元,同比增长6.6%,占整体宠物消费的12.4%。

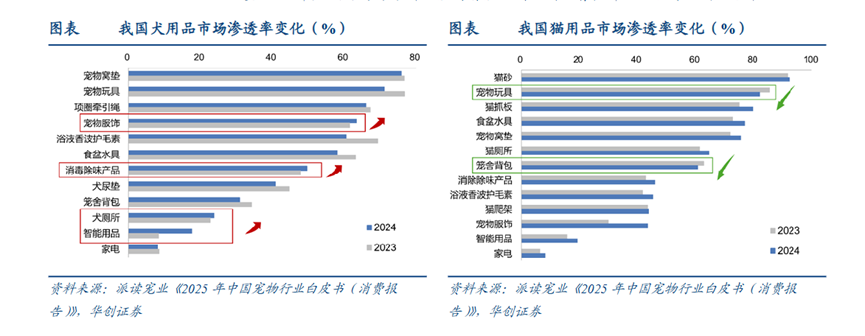

(1)从传统用品看,养犬家庭中渗透率较高的品类包括窝垫(75.9%)、玩具(71.1%)和牵引绳(66.0%);养猫家庭中,猫砂渗透率已近饱和,达92.2%,玩具(82.1%)和抓板(79.6%)同样成为必备品。

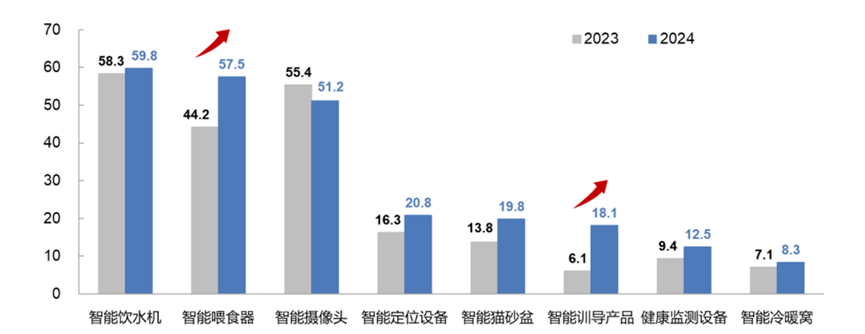

(2)智能用品方面,犬猫家庭渗透率持续提升,其中养犬家庭同比显著增长9个百分点。除智能摄像头偏好度略有回落外,其他智能品类均实现正向增长,尤以智能喂食器和训导类产品表现突出,成为市场增长的重要驱动力。

智能养宠设备正加速成为新兴增长点。在今年8月亚洲宠物展览会上,该类产品备受关注,折射出技术对养宠痛点的有效回应。例如,搭载AI摄像头的智能喂食器支持远程监控与精准投喂;具备健康监测功能的智能猫砂盆可记录如厕频次、体重变化,甚至预警泌尿系统风险;集成定位、心率监测与行为分析的智能项圈,则大幅提升了宠物外出安全水平,推动宠物健康管理向数据化转型。

2024年宠主智能产品品类偏好度普遍上升(%)

(五)宠物经济产业链下游

宠物经济产业链下游聚焦于宠物医疗与服务两大板块,服务形式与消费场景日趋多元。宠物医疗涵盖诊疗、药品、体检、疫苗等专业内容,由于技术门槛高、资质要求严格,行业准入壁垒较强。该领域稳居宠物消费第二大细分市场,2024年占比达28.0%,不仅体现了养宠人群对健康管理的高度关注,也折射出宠物“拟人化”趋势的持续加深。宠物服务则包括洗护美容、训练、寄养、保险等衍生项目。尽管当前城镇宠物服务消费占比仅为6.8%,但随着养宠主力年轻化及养宠理念不断升级,该市场正朝着更加多元、精细和情感化的方向加快发展。

宠物经济产业链下游图谱

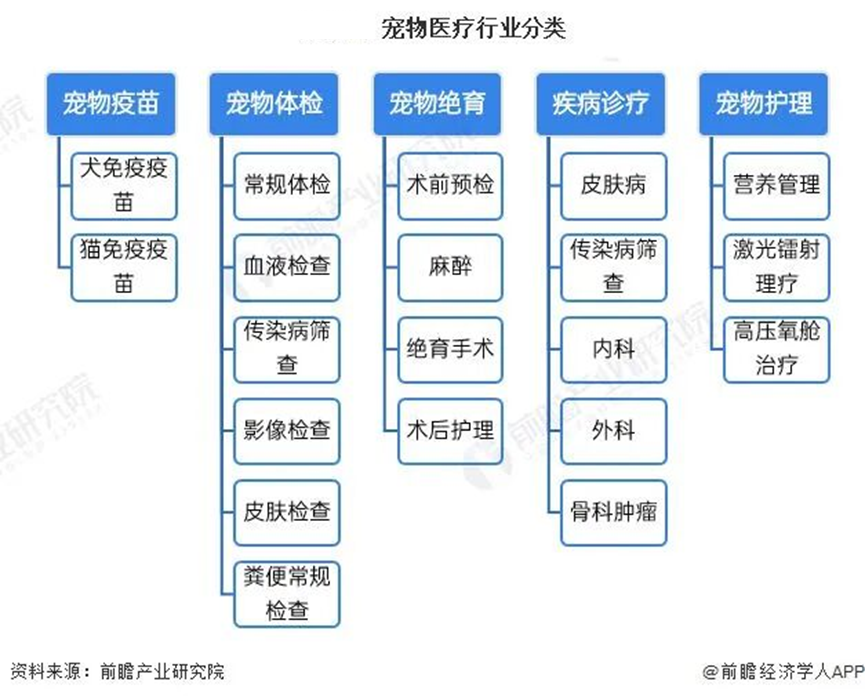

1.宠物医疗

2024年,我国宠物医疗市场规模已达到821亿元,占宠物经济总体的28%。疫苗、诊疗和保健服务构成其核心板块,其中疫苗市场规模约为150亿元。目前,市场以新瑞鹏等大型连锁机构为主导,依托品牌和技术优势,提供覆盖全流程的医疗服务;而大量小型诊所则凭借经营灵活性和专科特色(如牙科、眼科),满足多元化的消费需求。行业当前仍面临标准化不足和价格不透明等痛点,未来将向技术专业化、监管规范化和服务智能化的方向演进,远程诊疗和AI辅助诊断等模式有望成为突破重点。

2.宠物美容护理

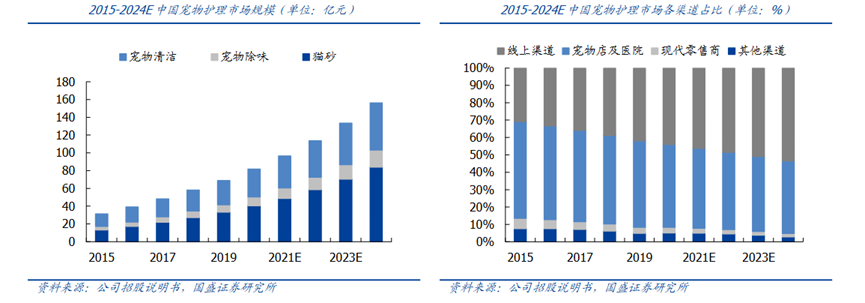

根据测算,我国宠物护理市场(涵盖清洁用品、除味产品及猫砂等)零售额由2015年的31亿元增至2019年的69亿元,年复合增长率达22.0%;到2024年将进一步增长至156亿元,对应年复合增长率为17.8%。从销售渠道来看,宠物店及医院合计占比50%,电商渠道占比42%,构成主要流通路径。阿里平台数据显示,近一年猫狗清洁用品线上销售额达44.6亿元,同比增长23%。其中,香波浴液实现销售额4.5亿元,同比增长10%;香水及除味剂销售额为2.2亿元,同比增长13.8%。

3.宠物保险

宠物医疗与保险等后市场服务正日益成为养宠人关注的焦点。2023年,我国内地宠物医疗市场规模约达735亿元,截至2024年9月,全国已完成备案并有效运营的动物诊疗机构已增至22320家。在此背景下,宠物保险市场迎来快速增长期。2024年,众安保险的宠物险总保费规模同比增长高达129.5%,充分彰显出该领域的广阔发展空间。

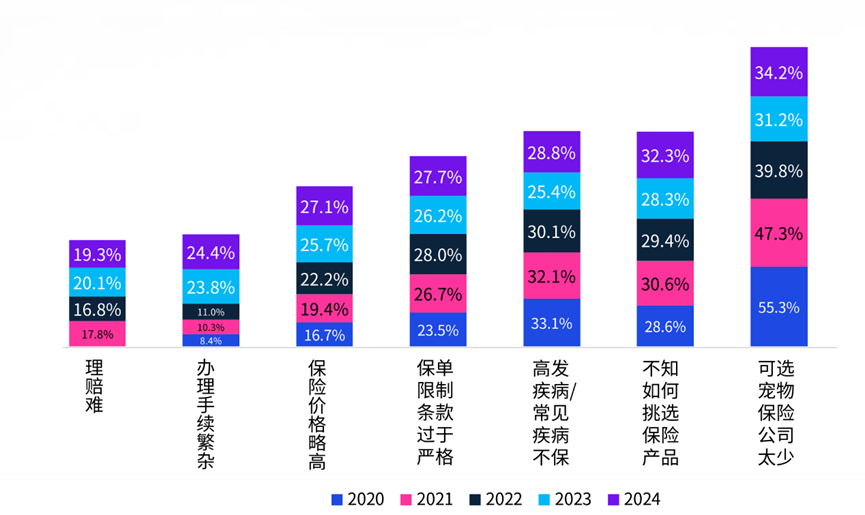

从消费者视角来看,当前宠物保险市场仍面临多重制约因素。数据显示,“销售宠物险的保险公司数量有限”以及“不知如何挑选合适产品”是困扰养宠人群的主要难题,关注度均超过30%;其次是部分高发或常见疾病未被纳入保障范围,占比达28.8%。值得关注的是,2024年“理赔流程繁琐”和“投保手续复杂”的关注度有所回落,表明行业在提升服务便捷性方面已取得阶段性进展。

2023-2024宠物保险消费痛点(单位: %)

(六)前景展望

1.监管趋严,行业迈向规范发展

随着市场规模持续扩张,行业监管力度将不断强化,推动宠物产业向规范化、规模化和专业化方向升级。同时,政策层面有望出台更多利好措施,为行业健康有序发展提供有力支撑。

2.消费升级,品牌高端化成竞争核心

在消费者对品质与品牌日益重视的背景下,高端化、品牌化产品将占据市场主导地位。企业需持续提升产品品质,强化品牌建设与营销能力,以在激烈竞争中抢占蓝海市场。

3.技术驱动,智能应用与服务多元并行

5G、物联网等技术的深入应用,将加速宠物智能用品向更高阶发展,实现宠物健康与行为的实时监测。与此同时,宠物服务市场亦将不断拓展边界,以多元化供给响应养宠人群的细分需求。

4.情感共鸣,社交生态与线上线下加速融合

宠物企业将更加注重情感价值的传递,推出契合宠主情感需求的产品与服务。伴随“宠物社交”热潮兴起,社交平台将成为品牌推广的关键阵地,线上线下融合持续深化,通过与线下商家联动举办活动,全面满足宠主的社交与体验需求。

VIP复盘网

VIP复盘网