欧洲化工企业在高企的能源成本与环保合规成本的挤压下,产能正在加速收缩,而中国企业正在凭借超级工厂的成本优势,加速抢占市场份额,全球化工行业“东升西落”的态势日益清晰。我国民营大炼化具备显著的规模效应,同时上下游配套齐全,资产具备全球竞争力。站在当前时点,“PX-PTA-涤纶长丝”产业链在供需格局改善的预期下有望率先展现弹性。

PX:产量增幅有限,供需或仍偏紧

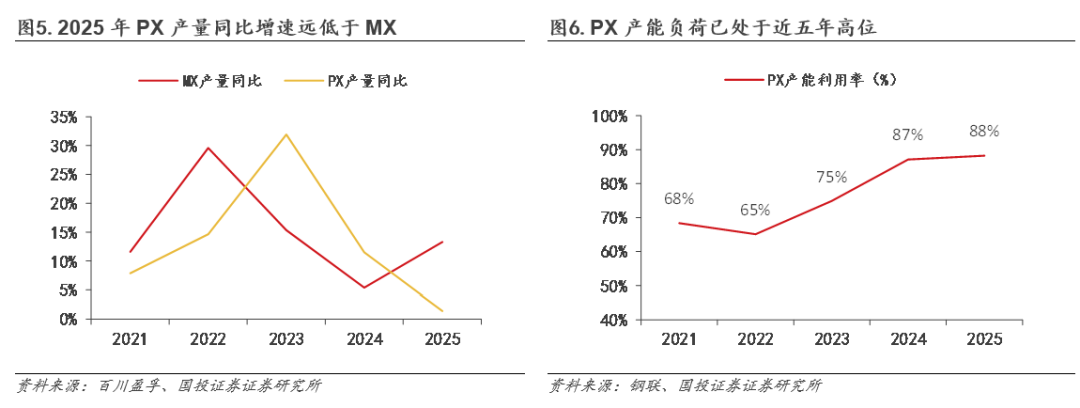

存量负荷提升空间或极为有限。PX自2024年以来已连续两年无新增产能,供应增量主要来源于存量技改及短流程提负。这一策略在2024年效果较为显著,调油逻辑走弱下炼厂开始"减油增芳烃",PX在当年国内无新增产能的情况下,2024年全年产量同比 12%。而进入2025年,尽管MX的供应仍在增加(产量同比 13%),PX的产量增速却大幅放缓(产量同比 1%),或侧面说明PX产能负荷已接近天花板,再提升的空间较为有限。

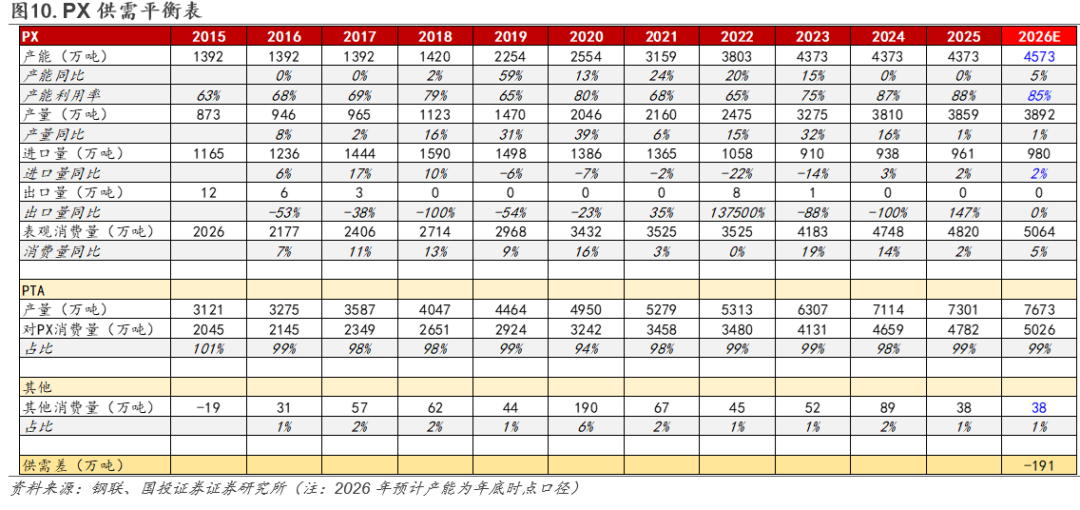

2026年PX供需格局或仍偏紧。供给方面,2026年PX新增投产规划仍较少,仅华锦阿美一套装置(200万吨)预计四季度投产,前三季度仍为PX产能投放的真空期。叠加存量负荷提升空间十分有限,预计在今年新产能投放前PX供应将保持相对刚性。我们预计2026年PX产量增速 1%。需求方面,PX直接下游结构较为单一,主要用于生产PTA(消费占比97%)。尽管2026年国内无新增PTA产能规划,但其下游聚酯行业仍有336万吨的投产规划,叠加印度BIS认证政策取消有望提振PTA出口需求,预计2026年PTA整体消费增速 5%。向上传导至PX,我们预计2026年PX消费增速也将保持在 5%左右的水平。

PTA:产能周期拐点,格局预期改善

2026年PTA格局改善已具备较强确定性。供给方面,伴随2025年虹港石化三期、三房巷三期、新凤鸣四期等三套装置投产完毕,PTA行业正式结束本轮高速扩能周期,后续投产节奏将显著放缓,其中2026年预计全年无新增产能落地。结合历史行业开工水平及下游消费增速匹配情况,我们预计2026年PTA产量增速 5%。需求方面,下游聚酯行业约336万吨的新增投产将对PTA需求产生拉动,同时印度BIS认证取消的背景下出口也有望同比向上,我们预计2026年PTA消费增速 5%。

交易节奏或仍需关注行业协同的进展。在PTA供需格局边际改善的过程中,企业“反内卷”的推进有望发挥积极作用。PTA行业供给格局高度集中(2025年CR6约75%),且产品隶属大宗品,具备较好的协同前提。近年伴随国内产能的快速扩张,PTA行业景气整体走弱,产品盈利空间大幅收窄,2025年PTA平均价差仅391元/吨,同比-18.7%,处于近十年最低位,多数企业陷入亏损状态,盈利改善诉求强烈。2025年9月和10月,PTA行业已先后就“反内卷”事宜展开两次商讨,目前新凤鸣、逸盛等企业已经率先减产或停产,释放行业自律的积极信号,不断强化市场对PTA协同达成、盈利改善的信心。

涤纶长丝:行业协同典范,期待“金三银四”

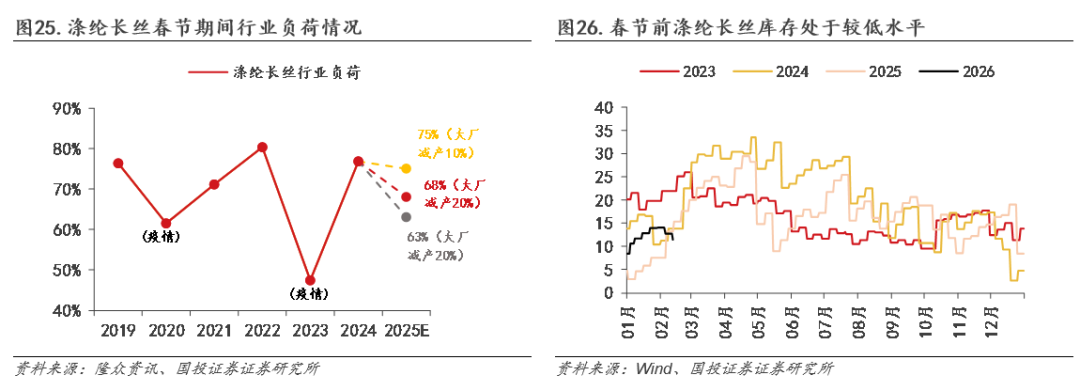

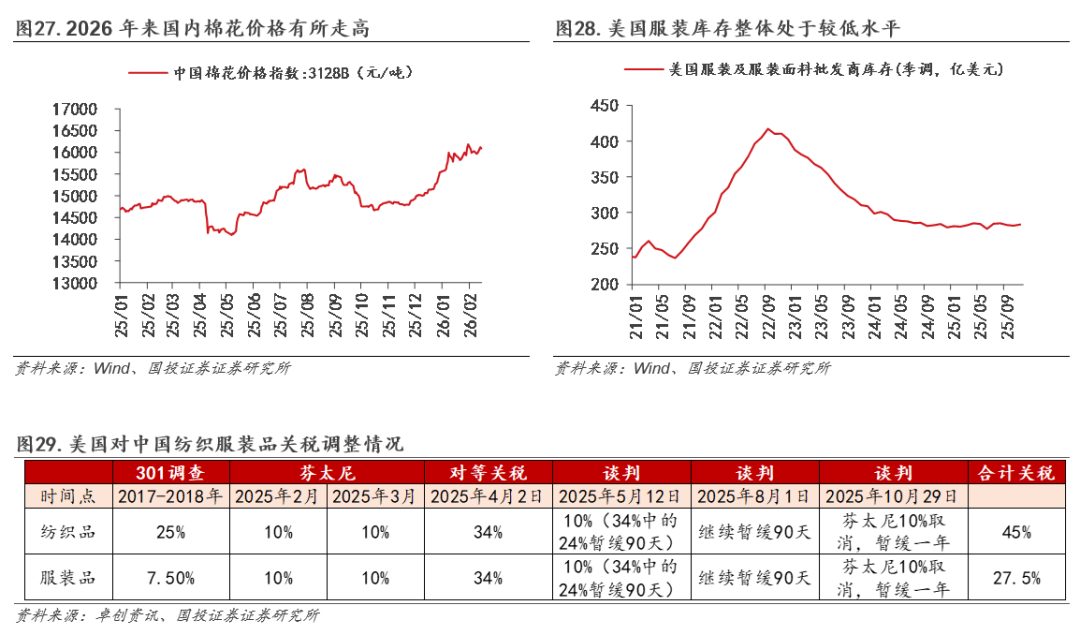

行业新一轮减产落地,看好“金三银四”旺季弹性。根据华瑞信息,涤纶长丝主流工厂自2025年12月下旬落地新一轮减产,并计划后续根据春节时点进一步扩大减产规模,期间将按周进行监督减产。根据隆众资讯,结合中小型直纺涤纶长丝企业停车放假计划,若三家涤纶长丝工厂主力减产20%,今年春节期间行业负荷或降至68%,除却受疫情影响的2020年和2023年,处于近七年低位水平。涤纶长丝行业有望以较低库存迎接节后旺季到来,看好“金三银四”长丝价格弹性。

与前两轮相比,本轮协同或更易实现提价,原因在于:①油价位置。2024年与2025年原油价格整体处于下行通道,这导致长丝向下游的顺价并不十分通畅。而当前油价整体处于底部区间,向下空间整体有限,这一轮长丝的提价或更容易。②需求预期。一是棉花价格上涨可能带来的替代需求。新疆棉花种植面积结构性压缩预期推动棉价上涨,涤纶长丝较棉花具有显著的价格优势,有望受益于其替代需求增量。二是美国关税力度收窄。2025年10月美国宣布取消对中国纺织服装品加征的10%芬太尼关税,叠加美国进入降息周期,其纺织服装品有望逐步开启补库,进而对国内长丝需求产生拉动,利好长丝协同提价的达成。

涤纶长丝供需格局整体向好。供给方面,涤纶长丝产能投放高峰已过,未来新增产能主要集中在龙头大厂。根据百川盈孚及钢联,2026年涤纶长丝行业预计新增产能176万吨,结合新增产能拟投放时间及行业历史开工水平,我们预计2026年涤纶长丝产量增速 4%。需求方面,内需受益促消费政策刺激及棉价上涨来带的替代需求,外需有望在美联储降息周期启动、印度取消BIS认证等因素提振下保持增长,我们预计2026年涤纶长丝消费量同比 4%。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

风险提示:原油价格大幅波动、下游消费不及预期、产能投放不确定性风险、“反内卷”推进不及预期等。

目录

1. PX:产量增幅有限,供需或仍偏紧

2. PTA:产能周期拐点,格局预期改善

3. 涤纶长丝:行业协同典范,期待“金三银四”

4. 风险提示

正文

1.PX:产量增幅有限,供需或仍偏紧

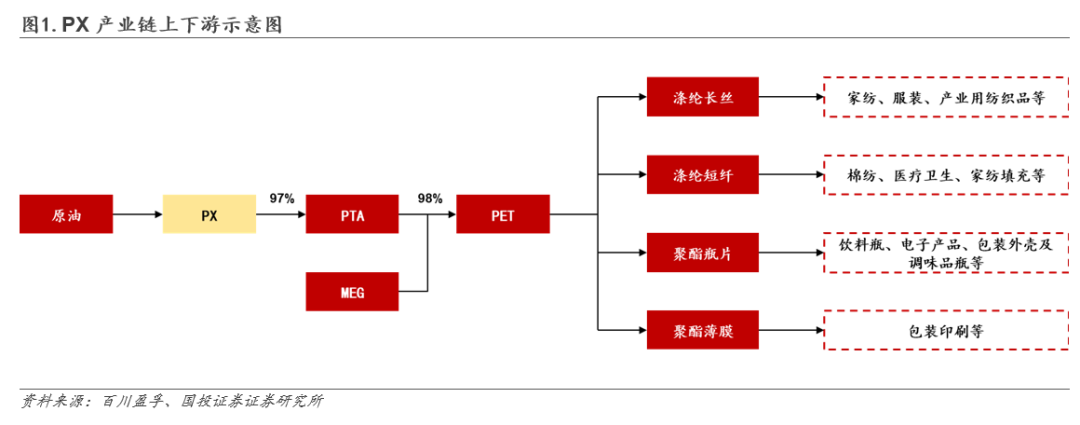

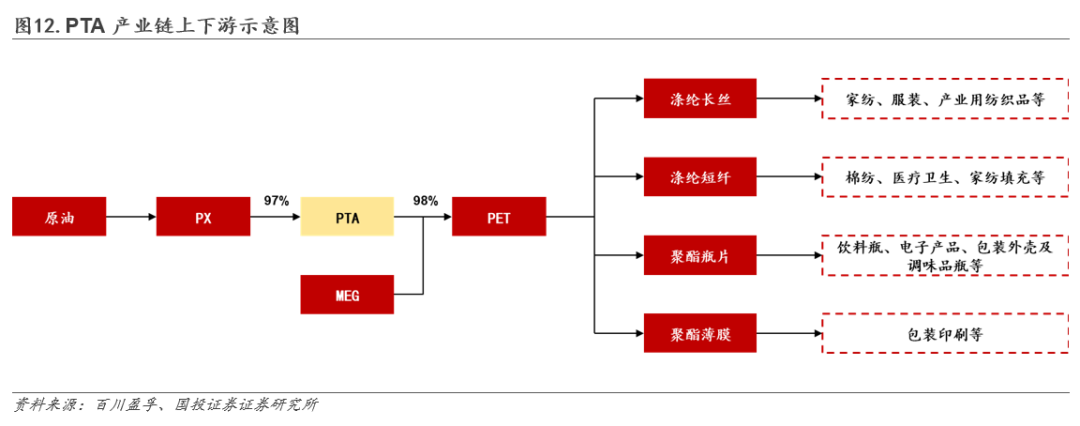

对二甲苯(PX)是重要的芳烃化合物之一,常温下是具有芳香味的无色透明液体,不溶于水,可溶于乙醇、乙醚、氯仿等多重有机溶剂。PX上游主要包括原油的开采与加工,下游主要用于生产PTA(聚酯纤维和聚酯树脂的原料),进而应用于纺织、服装、食品包装等多个领域。

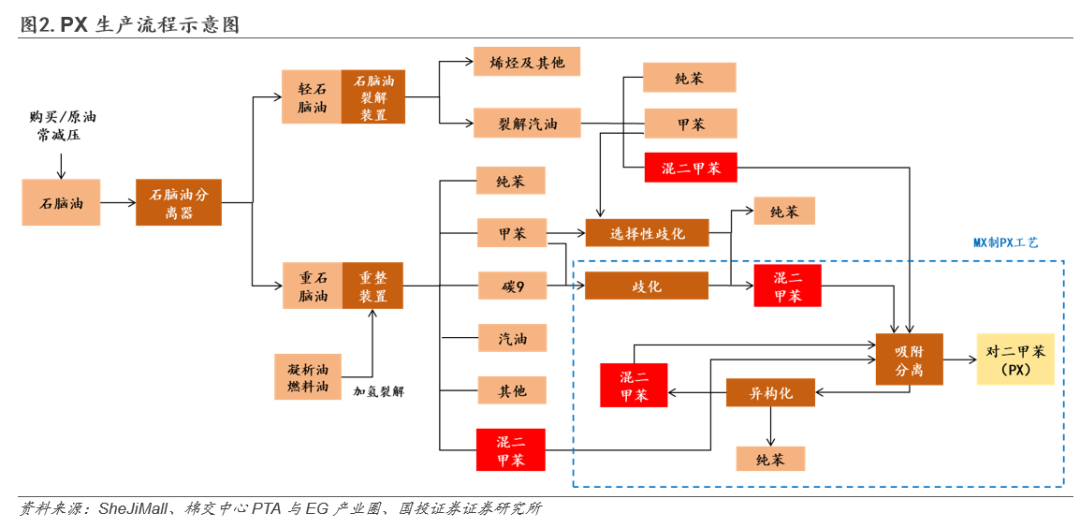

PX的生产包括长、中、短三种流程。

①长流程:以原油为起始原料,经过常减压蒸馏装置分离出轻、重质石脑油。轻石脑油通过乙烯裂解装置转化为裂解汽油,而重石脑油则经过催化重整装置生成重整汽油。重整汽油和裂解汽油经过芳烃联合装置处理,得到纯苯、甲苯、C9、混二甲苯(MX)等芳烃组分。

②中流程:以炼化过程中的中间品如石脑油、凝析油、燃料油等为原料;其中石脑油通过乙烯裂解或催化重整直接得到汽油组分,整体流程同长流程;凝析油/燃料油则较石脑油制备工艺增加了减压蒸馏和加氢裂化环节,其余流程保持一致。

③短流程:外购MX制备PX,通过不断重复吸附分离获得PX。

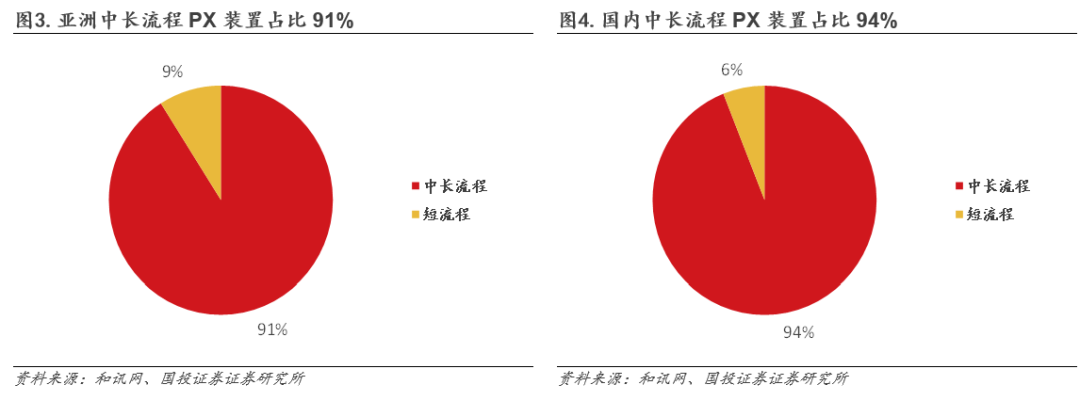

中长流程占主导地位,短流程多起补充作用。根据和讯网,目前亚洲PX装置中,中长流程占比91%、短流程占比9%;国内PX装置中,中长流程占比94%、短流程占比6%。国内PX生产装置多为炼厂配套,其一体化程度更高,生产成本较短流程存在明显优势。短流程更多是起到原料补充的作用,以实现PX产量的最大化。

存量负荷历史高位,提升空间十分有限。

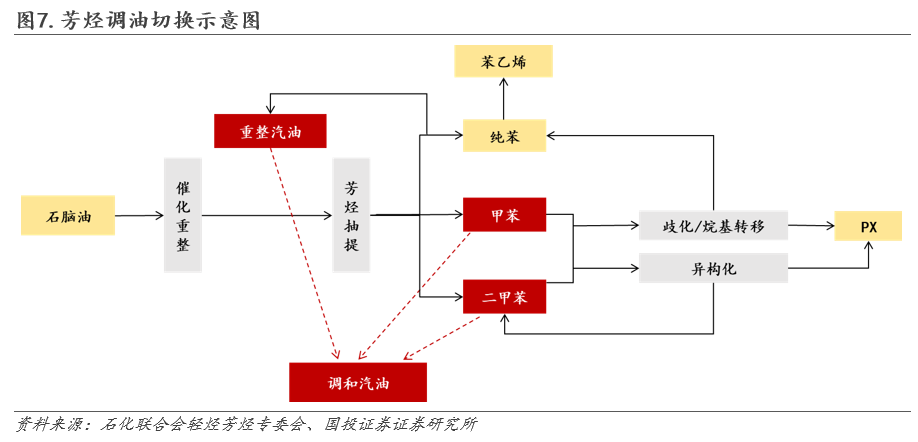

对于存量产能负荷的判断,主要考虑两个因素:①调油需求。由于重整油、混合芳烃均可调油,炼厂会根据经济性在汽油重整和芳烃重整中进行切换,当芳烃重整的经济性低于汽油重整时,炼厂会倾向于产生重整汽油,导致芳烃重整开工下降,反之则开工上升。②短流程。主流炼厂往往通过外购部分MX进行原料补充,以实现PX生产的最大化。

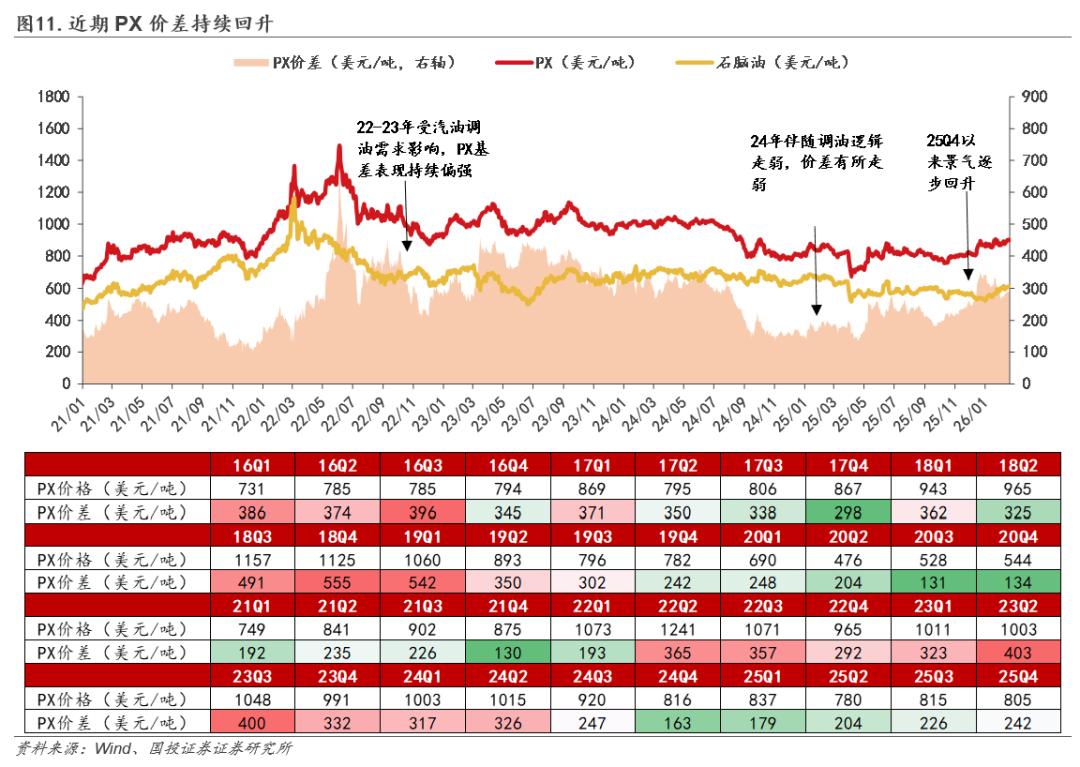

2024年调油逻辑走弱下炼厂开始"减油增芳烃",PX在当年国内无新增产能的情况下,2024年全年产量同比 12%。而进入2025年,尽管MX的供应仍在增加,但PX产量增速却大幅放缓。根据百川盈孚,2025年MX产量同比 13%,而PX产量同比仅 1%,或侧面说明PX的产能负荷已经接近天花板。

此外,从历史情况来看,根据钢联,2025年PX行业产能利用率已达88%,处于近十年的绝对高位,提升空间或已十分有限。

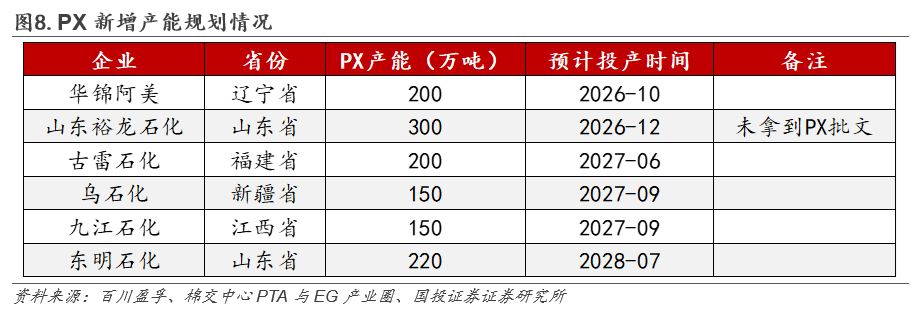

PX已连续两年无新增产能,2026年前三季度仍处投产真空期。2024-2025年PX已连续两年无新增产能,2026年投产规划仍较少,仅华锦阿美一套装置(200万吨)预计四季度投产,前三季度仍为PX产能投放的真空期。若再考虑到产能爬坡等因素,年内实际供应增量将更加有限。

PX供需格局预期持续偏紧。供给方面,2026年预期仅华锦阿美一套装置(200万吨)预计四季度投产,叠加存量负荷提升空间十分有限,预计在今年新产能投放前PX供应将保持相对刚性。结合新增产能拟投放时间与行业历史开工水平,我们预计2026年PX产量增速 1%。需求方面,PX直接下游结构较为单一,主要用于生产PTA(消费占比97%)。尽管2026年国内无新增PTA产能规划,但其下游聚酯行业仍有336万吨的投产规划,叠加印度BIS认证政策取消有望提振PTA出口需求,预计2026年PTA整体消费增速 5%。向上传导至PX,我们预计2026年PX消费增速也将保持在 5%左右的水平。

2025Q4以来PX价差持续走强。截至2026/2/12,PX价差274美元/吨,较2025年10月初(2025/10/1)提升80美元/吨。

2.PTA:产能周期拐点,格局预期改善

精对苯二甲酸(PTA)外观为白色结晶性粉末,无毒,有刺激性,微溶于水,不溶于一般有机溶剂。PTA是以PX为原料、醋酸钴为催化剂、醋酸锰为助催化剂、氢溴酸为促进剂,生产粗对苯二甲酸(CTA),再经加氢精制而成的产生品;主要用于生产聚酯(PET),具体包括涤纶短纤和长丝、聚酯瓶片、聚酯切片等,其中聚酯纤维(长丝和短纤)主要用于服装和家纺面料,聚酯瓶片用于各种饮料包装,聚酯薄膜主要用于包材、胶片和磁带等。

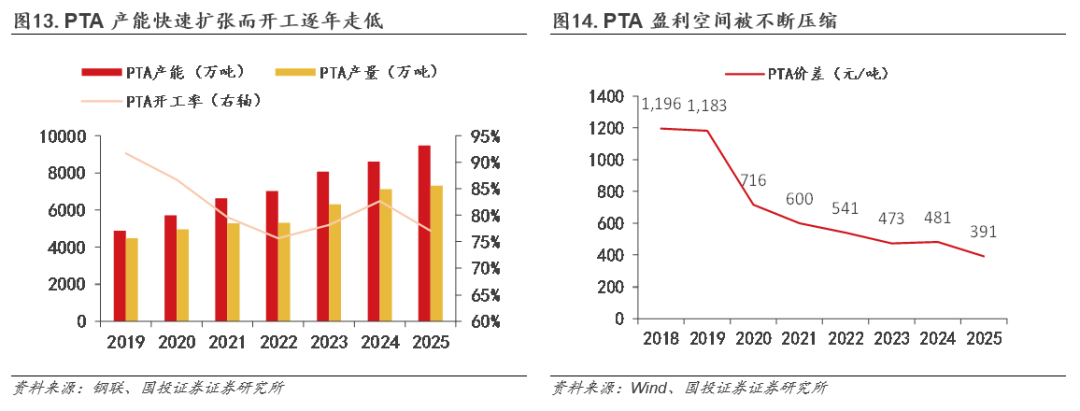

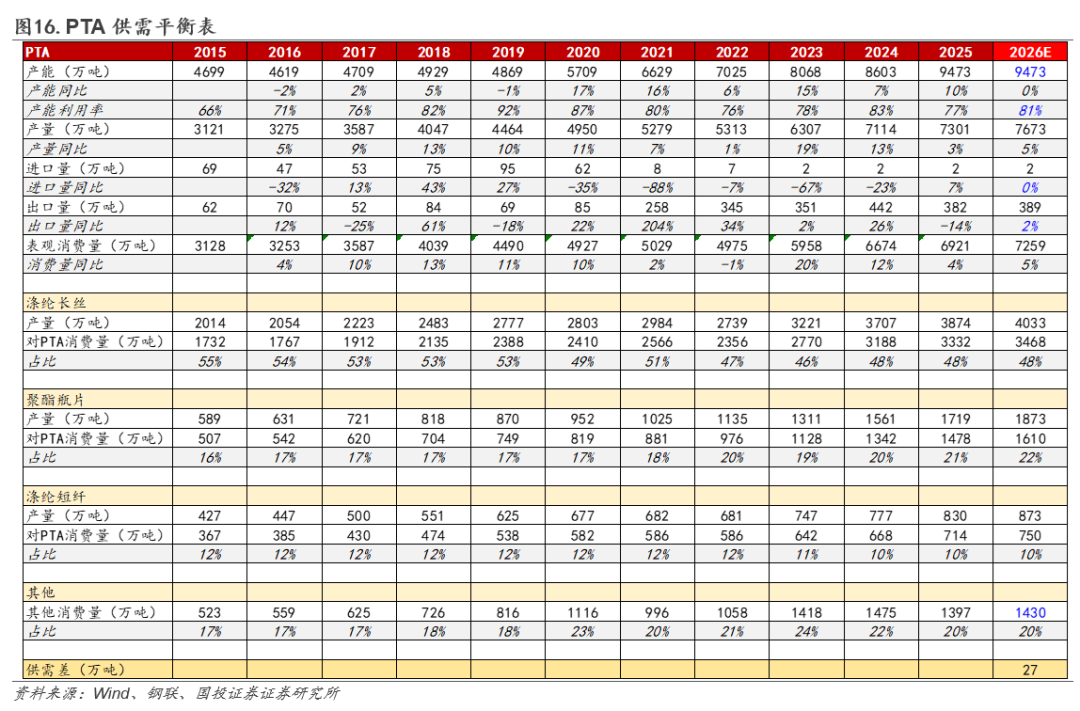

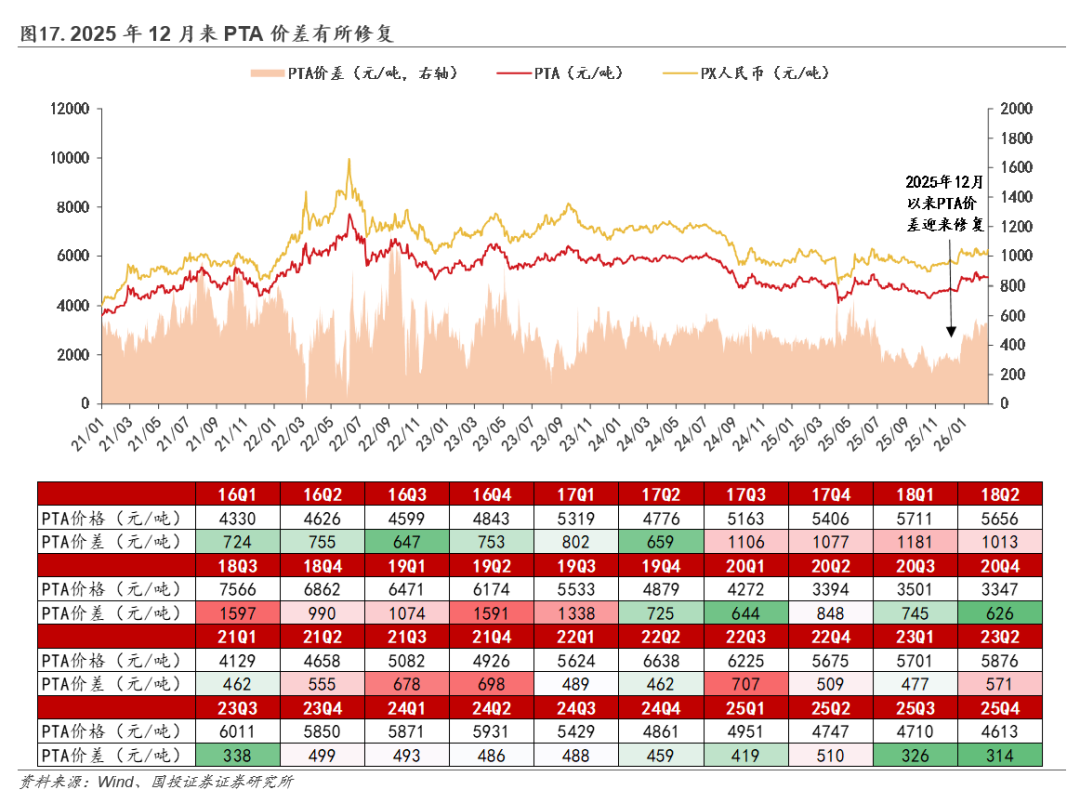

PTA行业景气基本筑底,企业盈利改善诉求迫切。近年我国PTA产能高速扩张,根据钢联,PTA产能已从2019年的4869万吨增长至2025年的9473万吨,CAGR为11.7%。产能的快速释放加剧行业供给过剩的局面,行业开工率呈现明显下行趋势,2025年为77%,较2019年的92%下降15个百分点。同时产品盈利空间被不断压缩,2025年PTA平均价差391元/吨,同比-18.7%,处于近十年最低位,多数企业陷入亏损状态,行业盈利改善诉求强烈。

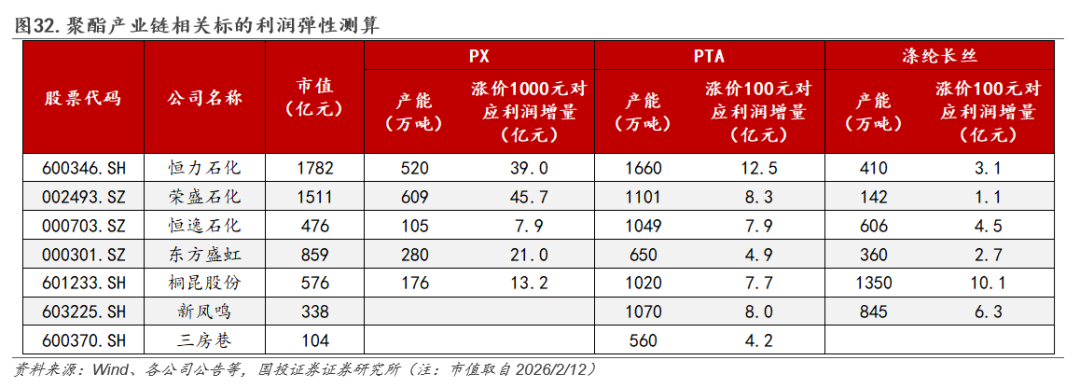

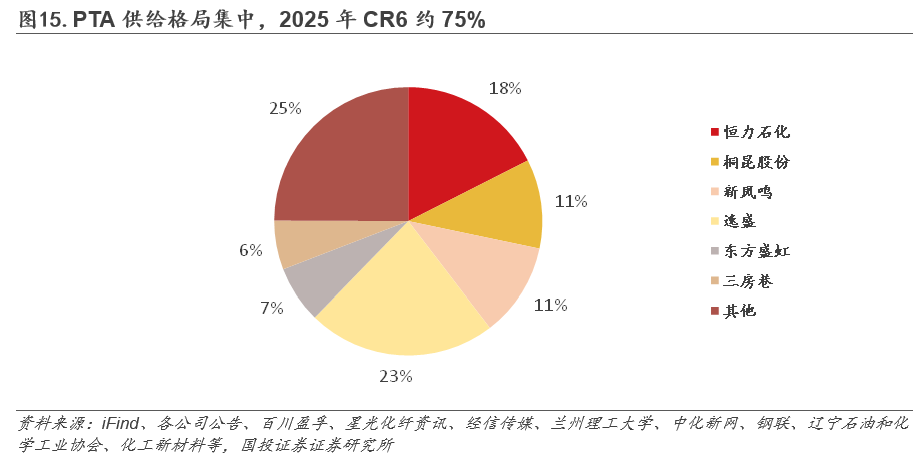

供给格局高度集中,奠定良好协同基础。根据百川盈孚、钢联及各公司公告等,目前我国PTA产能主要集中在恒力石化(1660万吨)、桐昆股份(1020万吨)、新凤鸣(1070万吨)、逸盛(由恒逸石化和荣盛石化合资成立,合计2150万吨)、东方盛虹(650万吨)、三房巷(560万吨)等六家企业,行业CR6约75%,格局高度集中,为行业形成良好自律机制、避免无序竞争奠定基础。

“反内卷”持续推进,部分企业已率先停车检修。2025年9月底,PTA龙头及行业协会商讨PTA联合减产形式;2025年10月底工信部联合石化联合会、化纤工业协会及六家行业头部企业,召开PTA及聚酯瓶片产业发展座谈会,会议围绕行业运行情况、在建项目等内容展开交流,旨在防范化解行业内卷式竞争,促进产业平稳运行。目前部分企业已经主动减产或停产,如逸盛多套装置先后停车检修、新凤鸣独山一期装置启动检修等,释放协同的积极信号。

PTA供需格局预期改善。供给方面,随着2025年虹港石化三期、三房巷三期、新凤鸣四期等三套装置投产完毕,PTA行业正式结束高速扩能阶段,后续投产节奏将显著放缓,2026年预计全年无新增产能落地。结合行业历史开工水平及下游消费增速匹配情况,我们预计2026年PTA产量增速 5%。需求方面,下游涤纶长丝、聚酯瓶片、涤纶短纤等新产能规划对PTA需求产生拉动,同时印度BIS认证取消背景下出口也有望同比向上,我们预计2026年PTA消费增速 5%。PX供需预期改善,产品盈利有望修复。

2025年12月以来PTA价差迎来修复。截至2026/1/30,PTA价差518元/吨,较2025年12月初(2026/12/1)提升195元/吨。

3.涤纶长丝:行业协同典范,期待“金三银四”

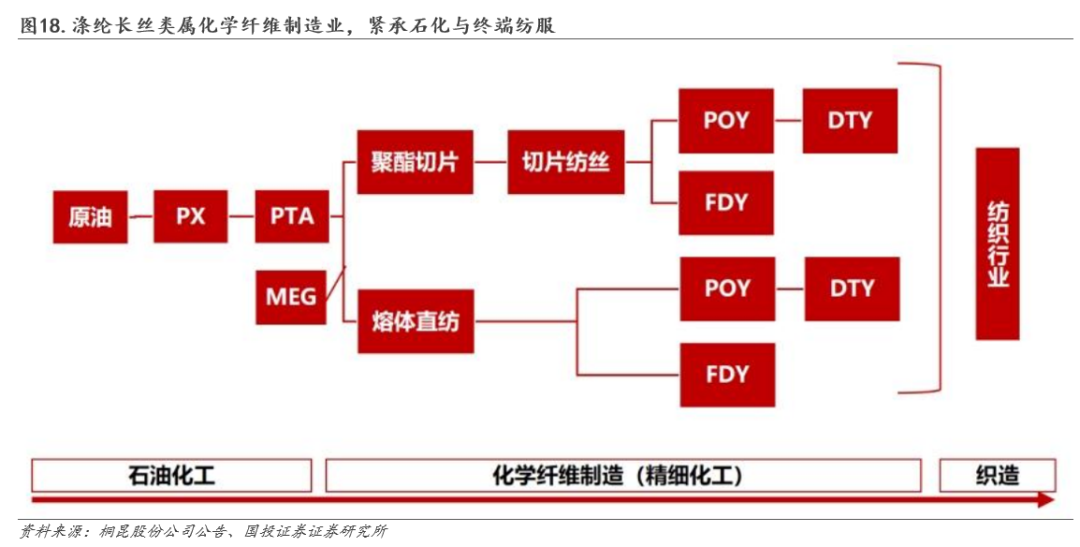

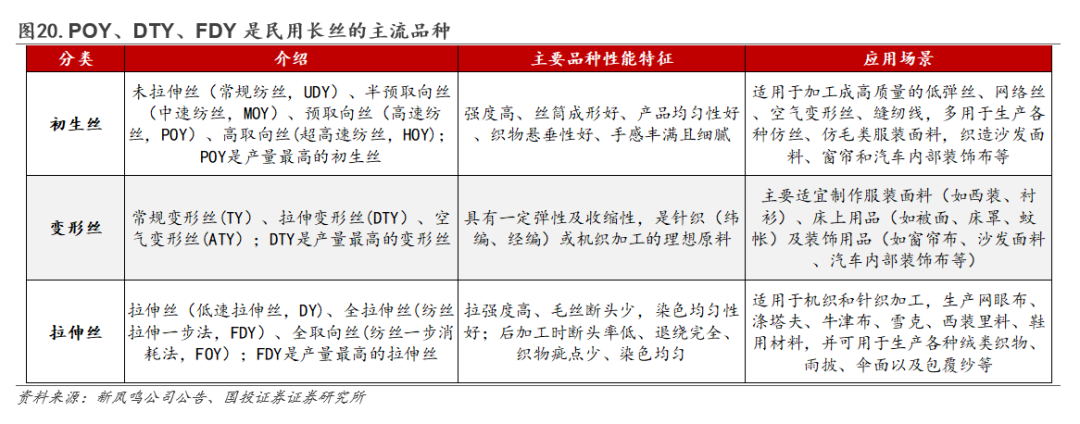

涤纶长丝是一类产量大、用途广的聚酯纤维。涤纶又称聚酯纤维,是以PTA和MEG为原料缩聚而成的聚酯经纺丝所得的合成纤维,具备原料易得、结实耐用、弹性好、耐腐蚀、耐光性好、易洗快干等特点。从用途上看,涤纶不仅可用于纯纺,还可与各类纤维混纺或交织,现已大量应用于衣料、床上用品、各类装饰布料、国防军工特殊织物等纺织品以及其他产业用纤维制品。根据不同的长度,涤纶可分为涤纶长丝和涤纶短纤。其中,涤纶长丝的长度多达千米以上。

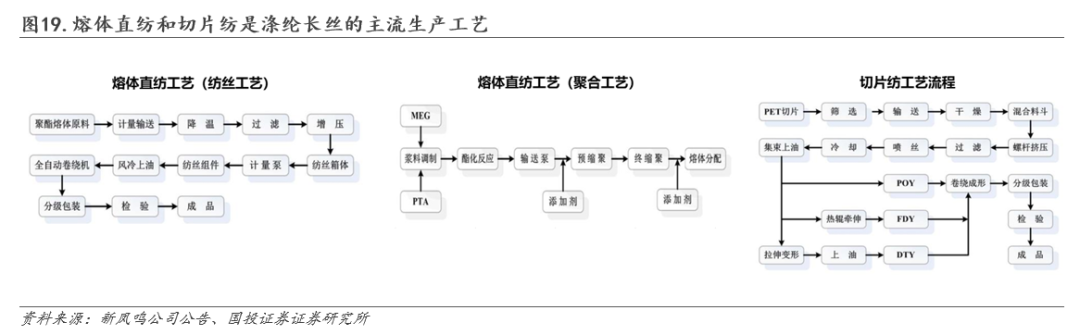

熔体直纺和切片纺是涤纶长丝的主流生产工艺。熔体直纺以聚合物熔体为原料,无需经聚酯切片干燥和再熔融直接纺丝,能够有效降低物料损耗和能源消耗,多用于规模化长丝产品的生产;切片纺具有开工灵活的特点,适用于新产品的研发以及小批量生产具备高附加值的功能化、差异化化纤产品。

POY、DTY、FDY是民用长丝的主流品种。依据用途的不同,涤纶长丝可分为民用涤纶长丝和工业用涤纶长丝。其中,民用长丝的产量远高于工业用长丝。按照不同的生产工艺方式,涤纶长丝可进一步细分为初生丝(以POY为主)、变形丝(以DTY为主)和拉伸丝(以FDY为主)。

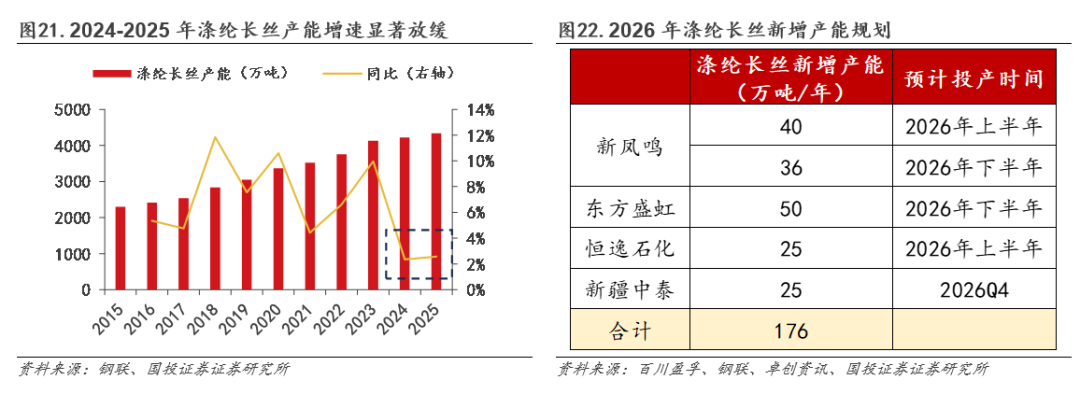

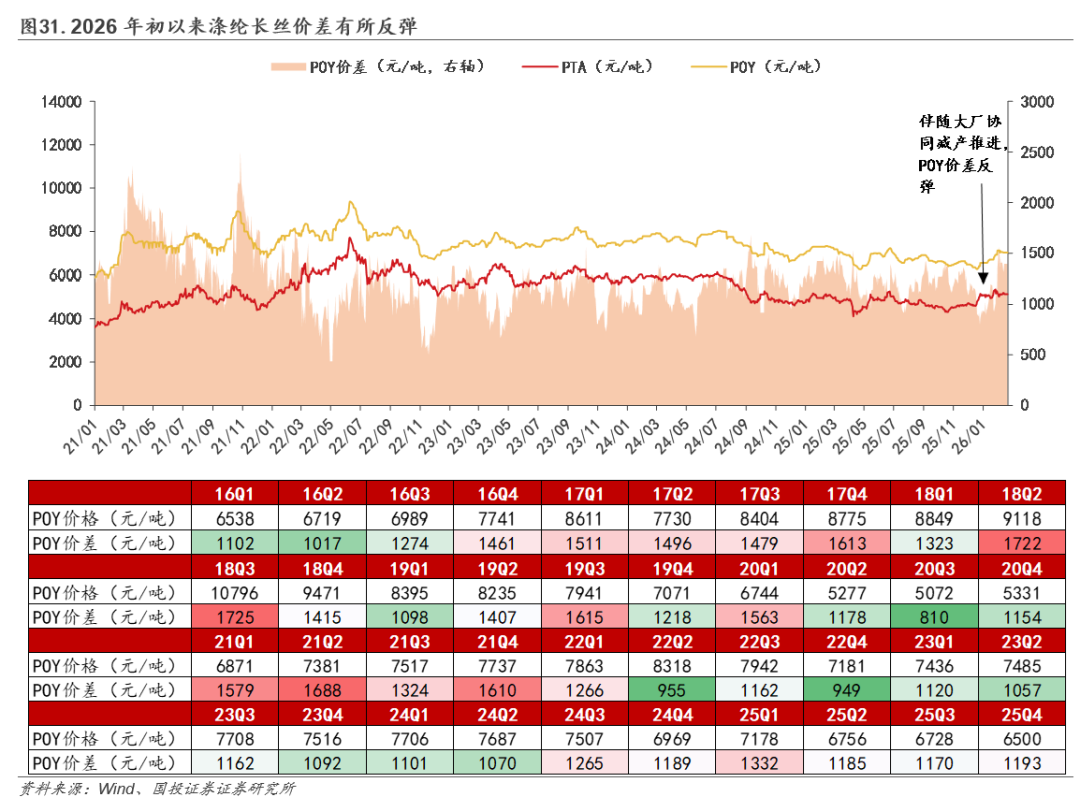

产能投放高峰已过,行业扩产趋于有序。2017-2018年伴随涤纶长丝景气回升,行业开启了一轮由龙头主导的产能扩张周期。根据钢联,2017-2023年我国涤纶长丝产能由2534万吨增长至4128万吨,CAGR为8.5%,主要增量来自桐昆股份、新凤鸣、恒逸石化等大厂。而伴随产能的快速投放,涤纶长丝盈利持续下行,特别是在2022年需求承压的背景下,部分大厂也出现阶段性亏损,企业投资意愿下滑。2023年在存量已在建的项目投产释放后,行业供给侧迎来拐点,2024/2025年产能同比增速分别为 2.3%/ 2.6%,较此前8.5%的水平显著下滑。现阶段长丝行业发展进入相对稳定的阶段,扩产较为有序,预计2026年合计新增产能176万吨,同比 4%。

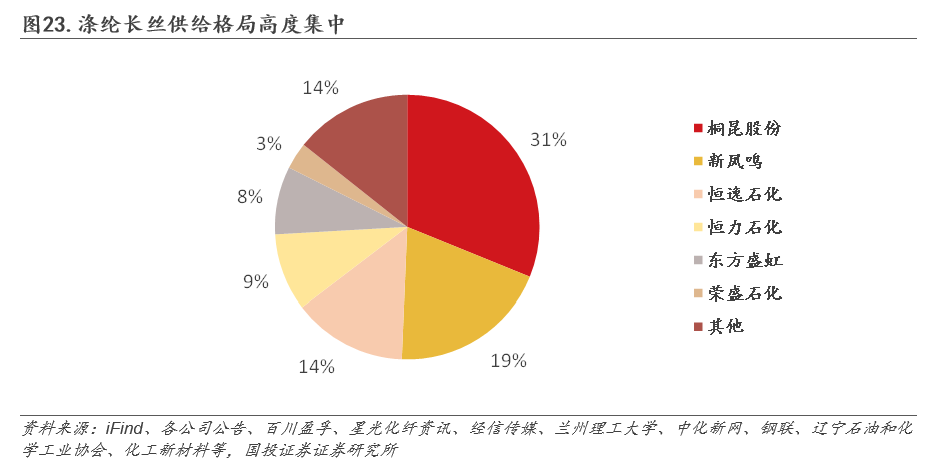

供给格局高度集中,具备行业自律土壤。在此轮行业扩产周期中,伴随龙头大厂的逆势扩张和落后小厂的持续出清,行业洗牌较为充分,供给集中度显著提高。现阶段产能主要集中在桐昆股份、新凤鸣、恒逸石化、恒力石化、东方盛虹、荣盛石化等企业,行业CR6约86%。

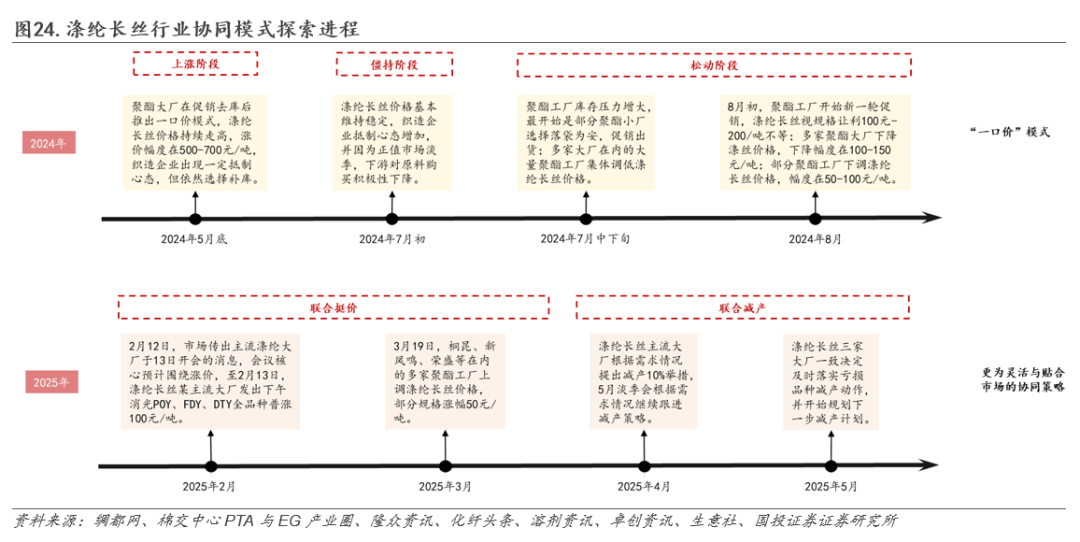

涤纶长丝行业协同机制较为成熟。涤纶长丝行业自2024年以来通过不断的探索与磨合,形成了一套灵活的、贴合市场实际的协同策略,包括采取轮值主席制度、三家大厂分段主导定价;通过源头监控熔体流量的方式、严格控制产能生产等。

行业新一轮减产落地,“金三银四”或值得期待。根据华瑞信息,涤纶长丝主流工厂自2025年12月下旬落地新一轮减产,并计划后续根据春节时点进一步扩大减产规模,期间将按周进行监督减产。根据隆众资讯,结合中小型直纺涤纶长丝企业停车放假计划,若三家涤纶长丝工厂主力减产20%,今年春节期间行业负荷或降至68%,除却受疫情影响的2020年和2023年,处于近七年低位水平。涤纶长丝行业有望以较低库存迎接节后旺季到来,看好“金三银四”长丝价格弹性。

关注本轮协同与前两轮的差异:

①油价位置居于左侧。2024年与2025年原油价格整体处于下行通道,这导致长丝向下游的顺价并不十分通畅。而当前油价整体处于底部区间,向下空间整体有限,这一轮长丝的提价或更容易。

②下游需求预期向好。存在两方面边际向好的因素:一是棉花价格上涨可能带来的替代需求。新疆棉花种植面积结构性压缩预期推动棉价上涨,涤纶长丝较棉花具有显著的价格优势,有望受益于其替代需求增量。二是美国关税力度收窄。2025年10月美国宣布取消对中国纺织服装品加征的10%芬太尼关税,叠加美国进入降息周期,其纺织服装品有望逐步开启补库,进而对国内长丝需求产生拉动,利好长丝协同提价的达成。

涤纶长丝基本面整体向好。供给方面,涤纶长丝产能投放高峰已过,未来新增产能主要集中在龙头大厂。根据百川盈孚及钢联,2026年涤纶长丝行业预计新增产能176万吨,结合新增产能拟投放时间及行业历史开工水平,我们预计2026年涤纶长丝产量增速 4%。需求方面,内需受益促消费政策刺激及棉价上涨来带的替代需求,外需有望在美联储降息周期启动、印度取消BIS认证等因素提振下保持增长,我们预计2026年涤纶长丝消费量同比 4%。涤纶长丝供需格局有望整体保持紧平衡态势。

大厂协同减产推进,涤纶长丝价差反弹。截至2026/2/12,POY价差1340元/吨,较2026年1月初(2026/1/1)提升405元/吨。

VIP复盘网

VIP复盘网