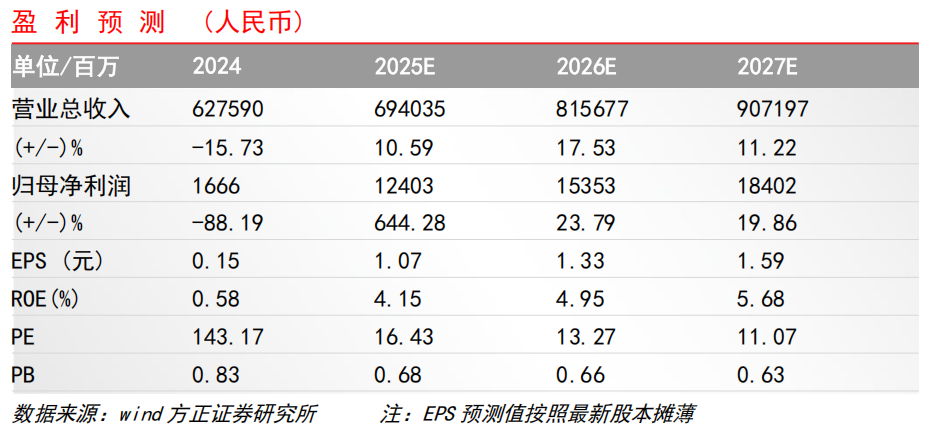

乘用车龙头启航,二次改革向上周期开启。上汽集团为上海国资委控股企业,传统油车领域长期处于国内TOP1地位,2018年市占率达28.7%。2018年后因电动化转型较慢、合资普遍下滑导致公司份额、业绩双承压。2024年上汽大众/上汽通用销量为114.8/43.5万辆,同比-5.5%/-58.3%,同时自主品牌销量同比下滑22.3%,2024年归母净利润仅16.7亿元,同比-88.2%,业绩触达底部区间。2024年起,公司内部改革与外部上海市支持形成合力:1)管理层换血:2025年2月对63位乘用车板块高管职权进行变更,加速业务转型;2)大乘用车板块架构调整:2024年10月进行荣威、飞凡合并,2025年1月组建“大乘用车板块”,有望实现经营效率提升;3)内外合作赋能、电动智能化技术加速:2024年5月,公司发布“七大技术底座”2.0版本,支撑上汽自主品牌上攻。此外,2024年11月,公司与大众的合资协议延长至2040年,到2030年上汽大众将推出18款新车,为合资注入新动能。2025H1,公司改革初见成效,在行业价格战持续的背景下,销量端, 2025年2-7月同比均正增长,业绩端,2025Q1营业利润为48.6亿,同比 53.48%,环比由负转正,改革底部周期确立,推进有望进一步提升。出海整合结构调整再出发,新兴市场加速成长,利润加速回归。公司为中国汽车出海领军企业,2016-2023年出口量排名第一,先发优势显著。2020-2025H1公司海外销量占比从7.0%提升至26.1%,出海成为公司乘用车销量的重要支撑。从结构上来看:1)欧盟关税调整下动力结构切换无忧:2024年受反补贴税落地影响,欧盟地区上汽EV车型销量仅为4.8万辆,同比-41.2%,2025H1进一步下滑51.8%;但2024H2起,上汽在欧洲加速推出多款混动车型,2025H1上汽自主出口至欧盟的HEV、PHEV销量分别为4.1、1.1万辆,同比增长19倍/1.7倍,整体新能源同比 63.7%。2)新兴市场战略开发初见成效:南美、中东、东南亚等新的增长点持续开花,2025H1上汽在非洲销量达2.86万辆,同比 264.1%。随公司出海3.0战略推进,我们预测公司海外销量有望于2025年、2026年分别达到110万辆、150万辆。上汽智造筑基 华为科技赋能,尚界品牌打造成长全新曲线。2025年2月,上汽集团与华为签署深度合作协议,打造鸿蒙智行家族全新品牌尚界汽车,本次上汽与华为合作预计将带来多款车型。首款车型尚界H5拟将搭载华为 ADS 4.0 高阶智能驾驶系统,支持无图城市导航辅助驾驶(NOA),将于2025年9月正式发布,首次将华为高阶自动驾驶车型价格下沉至20万以内。我们认为,伴随后续多款车型驱动,尚界全系达到50-100万销量规模可期,有望打造全新增量表现。投资建议:随内部改革推进 海外加速成长 华为科技赋能新品牌落地,公司有望进入新成长通道,我们预计公司2025-2027年实现营收 6940.35/8156.77/9071.97亿元,同比 10.6%/17.5%/ 11.2%,实现归母净利润124.0/153.5/184.0亿元,同比 644.3%/ 23.8%/ 19.9%,对应EPS 为1.07/1.33/1.59元,首次覆盖,给予“推荐”评级。盈利预测:我们预计公司2025-2027年实现营收1601.17/2207.42/2699.37亿元,归母净利润分别为97.39/135.00/176.96亿元,EPS分别为4.55/6.31/8.27 元,给予“推荐”评级。

风险提示:地缘政治冲突风险;行业竞争加剧风险;内部改革受挫风险。

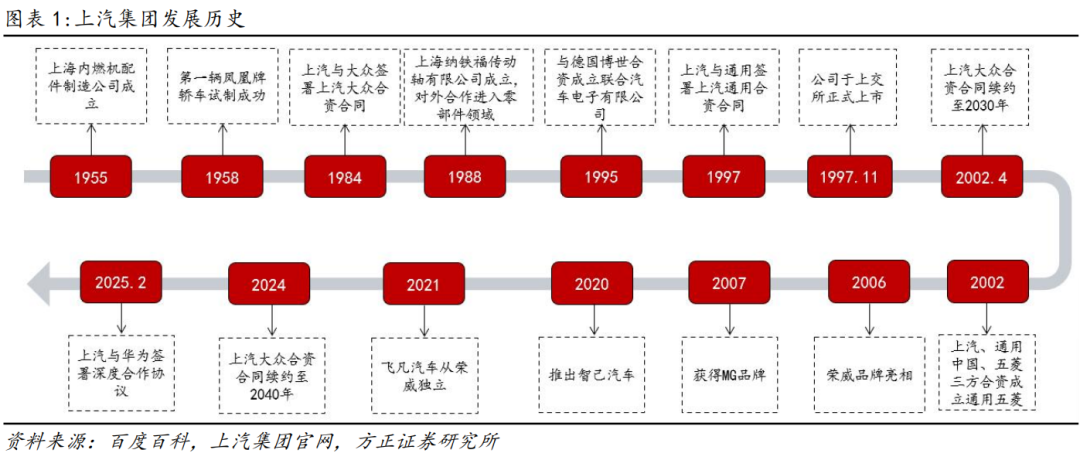

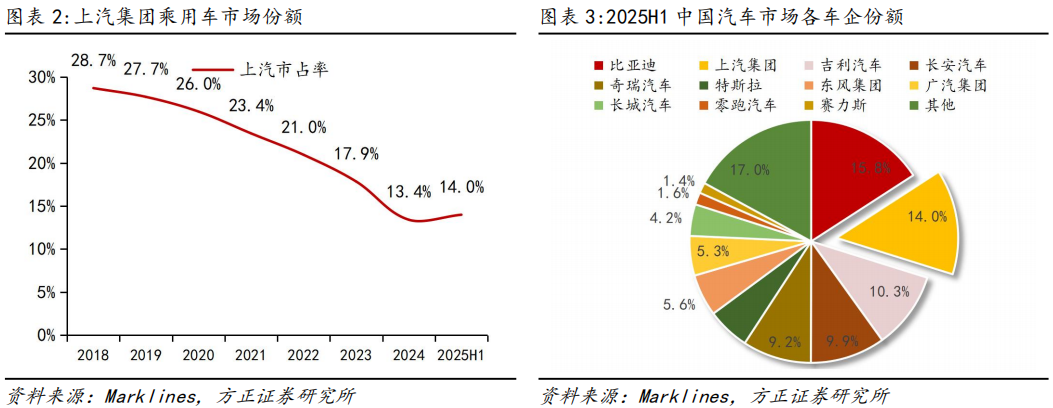

01 上汽集团:综合实力一流的车企龙头,改革启航进行时上汽集团历史悠久的大型综合汽车集团:上汽集团的历史可追溯至1955年的上海内燃机配件制造公司,公司在上世纪五十年代相继研制成功汽车、摩托车和拖拉机,实现从修配业向整车制造业的转变。1984年上汽集团与大众汽车集团签署合营合同,1997年公司与上汽通用签署合营合同并在同年于上交所上市。2002年4月,上汽与大众就合资事项进行续约,合营期限延长至2030年。2002年由上汽、通用中国、五菱三方合资成立通用五菱。上汽自主品牌逐步发力,2006年荣威品牌亮相,2007年获得MG品牌,2020年推出智己汽车,2021年原本为荣威中高端新能源系列的飞凡汽车开始独立运行。2024年公司与大众提前续约,合营期限延长至2040年。2025年1月上汽集团提交“尚界”“上汽尚界”等多个商标申请。同年2月,正式与华为终端有限公司在上海签署深度合作协议。自主合资并举,市场份额长期位居头部。上汽集团市场份额在国内处于长期TOP1,2021年随新能源渗透加速,传统主机厂(上汽、广汽、东风、长城等以燃油为销量支柱)转型速度较慢,市场份额遭遇普遍下滑。2024年上汽集团市占率下滑至历史低点13.4%,随公司加速推动新能源化及全球化布局,份额有望企稳回升。2025H1上汽集团实现销量189.3万辆,市占率14.0%,仅次于比亚迪(15.8%),同比 0.1pct。1.2 上海国资委控股,品牌架构完善

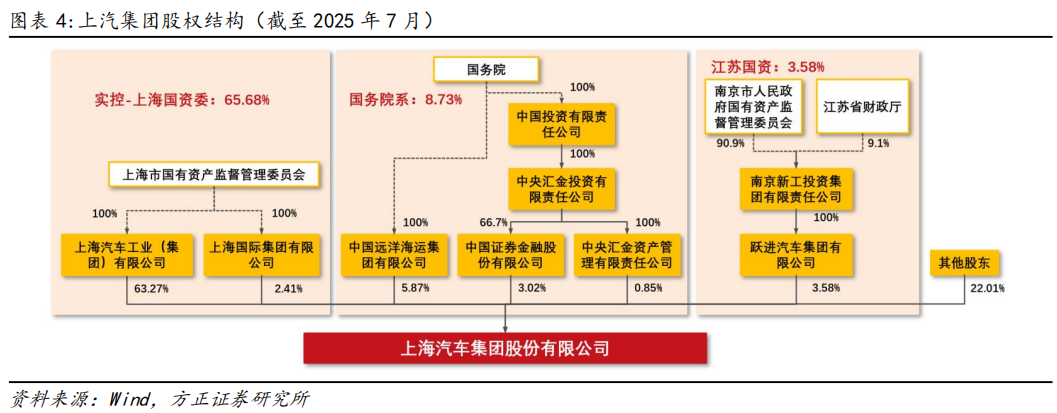

上海国资委绝对控股,兼具国务院、江苏国资背景。公司为上海市汽车工业的支柱型企业,股东具备深厚国资背景:- 上海国资:上海国资委通过上海汽车工业(集团)有限公司直接持有上汽集团63.27%的股权,为公司实控人,主导上汽的战略发展方向,此外,还通过上海国际集团持有2.41%的股权,合计持股达到65.68%。

- 国务院:通过远洋海运集团、中国证金公司、中央汇金资管合计持有共公司8.73%的股权。

- 江苏国资:通过南京国资委旗下的商用车企业-跃进汽车集团持有公司3.58%的股权,与公司形成商用车板块的技术互补。

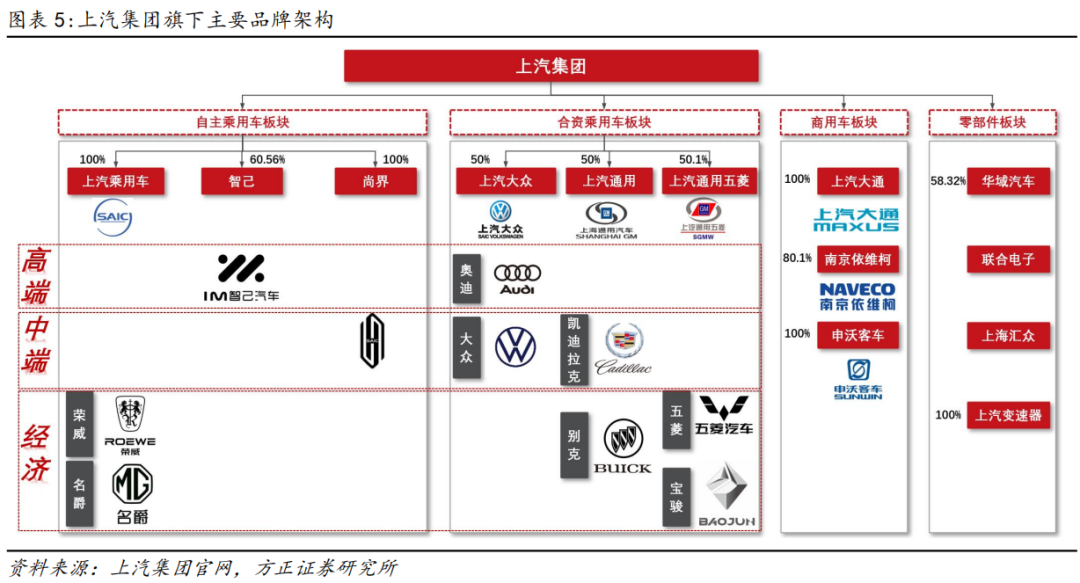

品牌架构完善,已实现乘用、商用、零部件多领域布局。目前公司旗下品牌主要分为自主乘用车、合资乘用车、商用车及零部件板块,细分来看:- 自主品牌:包括荣威(合并飞凡)、名爵、智己汽车、尚界(预计25年9月正式上市)。

- 合资品牌:包括1)上汽大众(持股50%):大众、奥迪;2)上汽通用(持股50%):别克、凯迪拉克;3)上汽通用五菱(持股50.1%):五菱、宝骏。其中,雪佛兰不再推新车、斯柯达销量极少。

- 商用车&专用车辆:包括上汽大通、上汽红岩、上海申沃、南京依维柯等。

合资与出海销量仍为主导,国内自主底部整合发力。上汽旗下合资品牌(上汽大众、上汽通用、上汽通用五菱)为主要销量支柱,2018年上汽集团总销量为708.17万辆,其中合资品牌销量高达609.47万辆,占比为86.4%,为绝对主要地位。后随出海、新能源渗透、自主发力,合资占比持续下降至2025H1的73.4%。从细分品牌来看,2025H1,自主方面,名爵、荣威、智己销量分别占集团总量的13.9%/3.9%/0.9%,飞凡规模较小;合资方面,上汽大众、上汽通用、上汽通用五菱分别占24.0%/12.6%/36.8%,其中上汽通用五菱通过性价比、新能源打开市场,维持良好增长趋势。商用车方面,上汽大通占比相对稳健,为5.2%。自主品牌:架构全面,已形成差异化定位和价格阶梯式品牌矩阵。2024年7月,贾健旭接任上汽集团总裁后,启动了对“大乘用车板块”的重组,对旗下品牌进行全面梳理:- 荣威:国民自主品牌,兼顾2B、2C两端市场。集中于10-20万价格带,字母标定位to C市场;狮标定位to B市场;R标聚焦精选系列AI汽车。

- 名爵MG:源自百年英伦品牌,全球化出海先锋。MG为知名英国汽车品牌,2005年上汽正式收购MG,品牌侧重全球化市场,为出海主力,25Q1在欧洲纯电市场占有率突破7%,国内市场同步发力。

- 智己:定位高端科技,承担品牌向上使命。定位20万元 市场,LS7搭载华为ADS 2.0系统,实现无图NOA功能,用户复购率提升至15%。

- 尚界:华为生态赋能,攻打重点价格带市场。品牌具备上汽制造 华为生态优势,定位20万级别市场,首款车型预计2025年9月上市。

- 上汽大通:打造商用车平台,兼顾多能源路线。集团商用车主要平台,涵盖6-40万价格带,超混轻客“新途远界”兼容多能源路线。

2025年自主品牌销量回暖,带动母公司利润复苏。2024年上汽自主品牌销量遭遇下滑,全年销售77.25万辆,同比-24.6%,营业利润同比下滑23.08%至117.04亿元。2025年呈现回暖趋势,上半年自主销量达38.67万辆,同比 8.2%,其中,MG/荣威品牌销量分别为28.55/8.11万辆,同比 10.0%/ 13.1%,营业利润同步上行,2025Q1实现33.21亿元,同比 244.60%。合资品牌:由技术引进转向技术共创,强化本地化基因。- 上汽大众:油电同智、油电同进。旗下大众、斯柯达品牌侧重中端市场,大众ID系列填补新能源空缺,奥迪品牌具备品牌溢价,E5 Sportback首次搭载华为智驾系统。

- 上汽通用:加速电动化转型。别克“逍遥”超级融合架构则以“三车身 三能源 三驱动”的模块化设计,GL8陆尚(大型新能源MPV)搭载华为乾崑智驾技术。

- 上汽通用五菱:主攻下沉市场。以极致性价比 场景化实用为核心,主要覆盖10万以下价格带,在三四线城市销量表现出色。

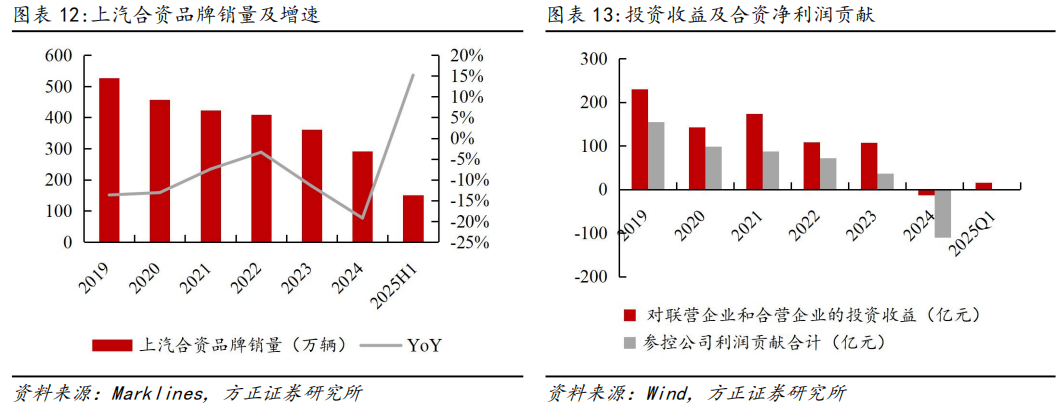

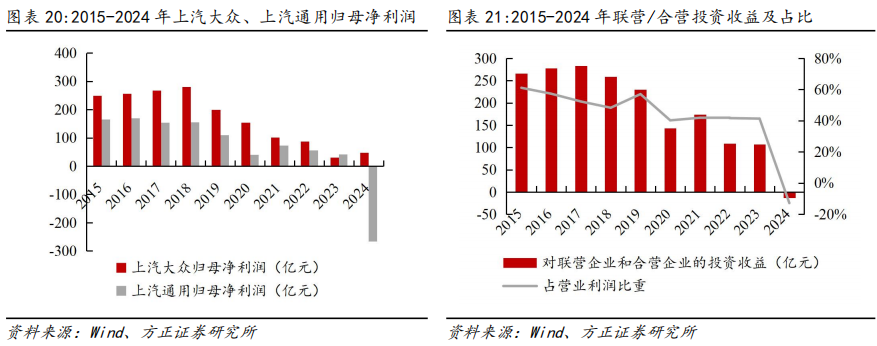

2025年合资销量触底回升,利润边际改善。2024年上汽合资品牌销量为292.32万辆,同比-19.2%,主要系上汽通用销量从2023年的104.30万辆下滑至2024年的43.50万辆,减少58%。利润贡献方面,2024年上汽大众/上汽通用对母公司的净利润分别为23.70/-133.44亿元,合计-109.74亿元,导致2024年对联营企业和合营企业的投资收益仅为-13.27亿元(2023年107.21亿元)。2025H1合资销量达150.63万辆,同比 15.2%,2025Q1对联营合营企业的投资收益提升至15.39亿元。

2.1 合资自主承压,艰难转型期业绩触底

2.1.1 主流合资品牌销量下滑,新能源有效转型迫在眉捷

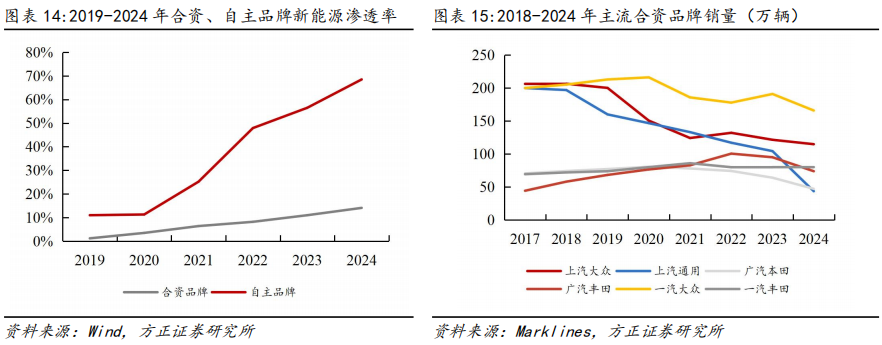

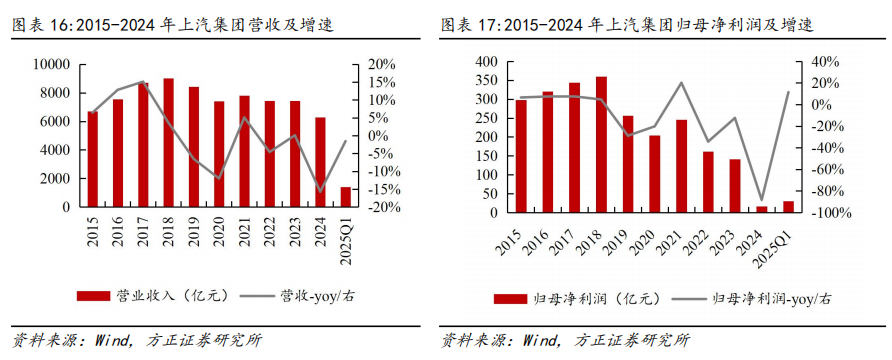

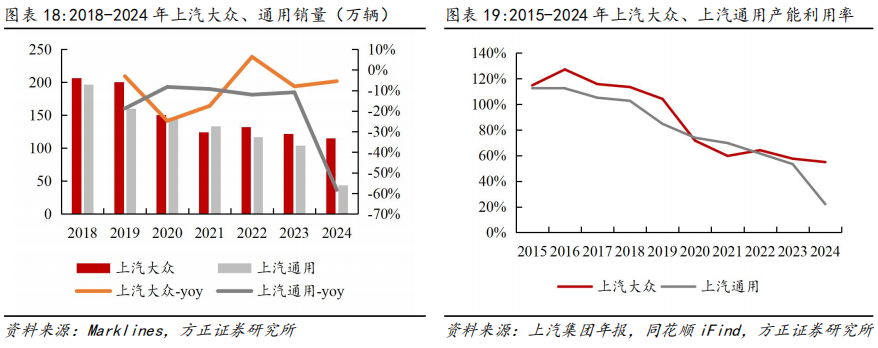

销量中枢下行叠加新能源周期共振,传统合资销量承压。2019年,合资品牌新能源渗透率仅为1.20%,而自主品牌已达到11.00%;2020年起自主新能源渗透进一步提速,2024年渗透率达68.50%,而合资品牌的渗透率仅为14.10%。早期合资新能源车多为燃油平台改造,续航、智能化体验均落后于纯电平台车型。从2018-2024年销量表现来看:(1)上汽大众:从206.51万辆下降至114.81万辆,下滑44.4%;(2)上汽通用:从197.0万辆下降至45.5万辆,下滑77.9%;(3)广汽本田:从74.1万辆下降至47.1万辆,下滑36.4%;(4)一汽大众:从205.2万辆下降至165.9万辆,下滑19.1%。上汽合资品牌销量走弱,投资收益减弱拖累业绩。受行业竞争加剧影响,公司自2018年以来营收持续下滑,2024年营收为6275.9亿元,同比-15.73%。同时,在国内燃油车市场规模萎缩以及行业竞争加剧的影响下,公司整体量价下滑,同时,合资公司上汽大众、上汽通用利润减少导致公司投资收益下降,2024年公司仅实现归母净利润16.7亿元,同比-88.2%,表现大幅承压。德系美系销量承压,产能利用率明显下滑。在自主崛起大趋势下,合资生存空间遭受挤压,上汽旗下合资品牌销量持续下滑。2023年,上汽通用设定了过高的销量目标,导致2024H1库存积压超20万辆,被迫主动削减批发销量,2024年全年其销量仅42.2万辆,同比减少近60%,产能利用率下滑至22%,同比-31pct。2024计提大额减值,集团利润触底。受销量下滑影响,上汽合资子公司净利润持续下行,2024年上汽大众、上汽通用归母净利润分别为47.40/-266.88亿元,其中,2024Q4公司对上汽通用等公司计提232.12亿减值,确认长期股权投资损失74.69亿,导致对联营企业和合营企业的投资收益变为-13.27亿元,同比由正转负。2.1.2 自主转型销量承压,盈利与竞争力提升仍有空间

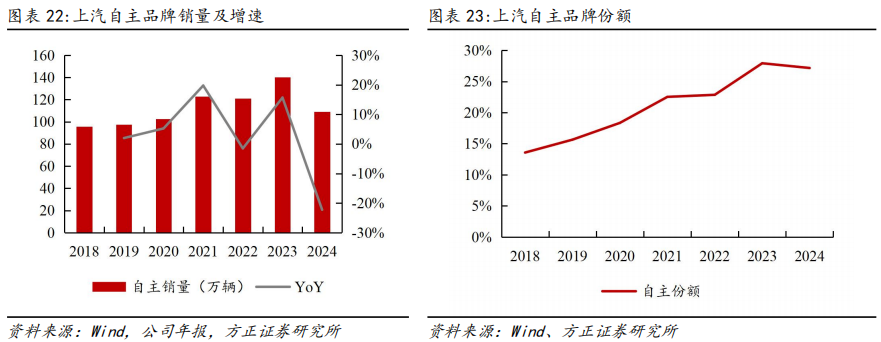

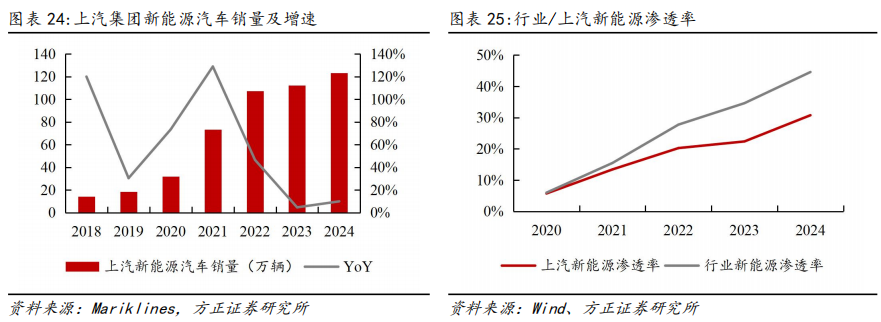

上汽自主品牌销量平淡,对合资未能形成有效接力。2023年之前,上汽集团自主品牌销量稳定。2019-2023年平均增速为8.24%,销量从2019年97.61万辆增长至2023年的140.18万辆。受多重因素影响,2024年上汽自主板块经营承压:一方面,激烈的行业竞争与波动的出口环境导致销量不及预期;另一方面,持续加大的新能源领域投入尚未转化为有效产出,最终造成该年度自主业务出现亏损。2024年全年上汽自主品牌销量下滑至108.99万辆,同比-22.25%。从品牌份额来看,由于合资/自主品牌销量双下滑,导致自主品牌份额变动较小,从2023年的27.9%下降至2024年的27.2%。新能源与智能化增长趋势低于行业均值。2018-2022年,上汽新能源汽车销量维持持续高速增长趋势,自14.20万辆快速突破至100万辆以上;2023-2024年增长放缓,增速回落至个位数。2024年全年,上汽新能源销量达123.4万辆,同比 9.9%,实现小幅增长,新能源渗透率达到30.8%,相较2018年提升28.7pct,但仍显著低于行业新能源渗透13.8pct,仍为薄弱项。2.2 大刀阔斧改革,打通内外变革

2.2.1 政企协同促转型:政策赋能叠加管理革新双轮驱动

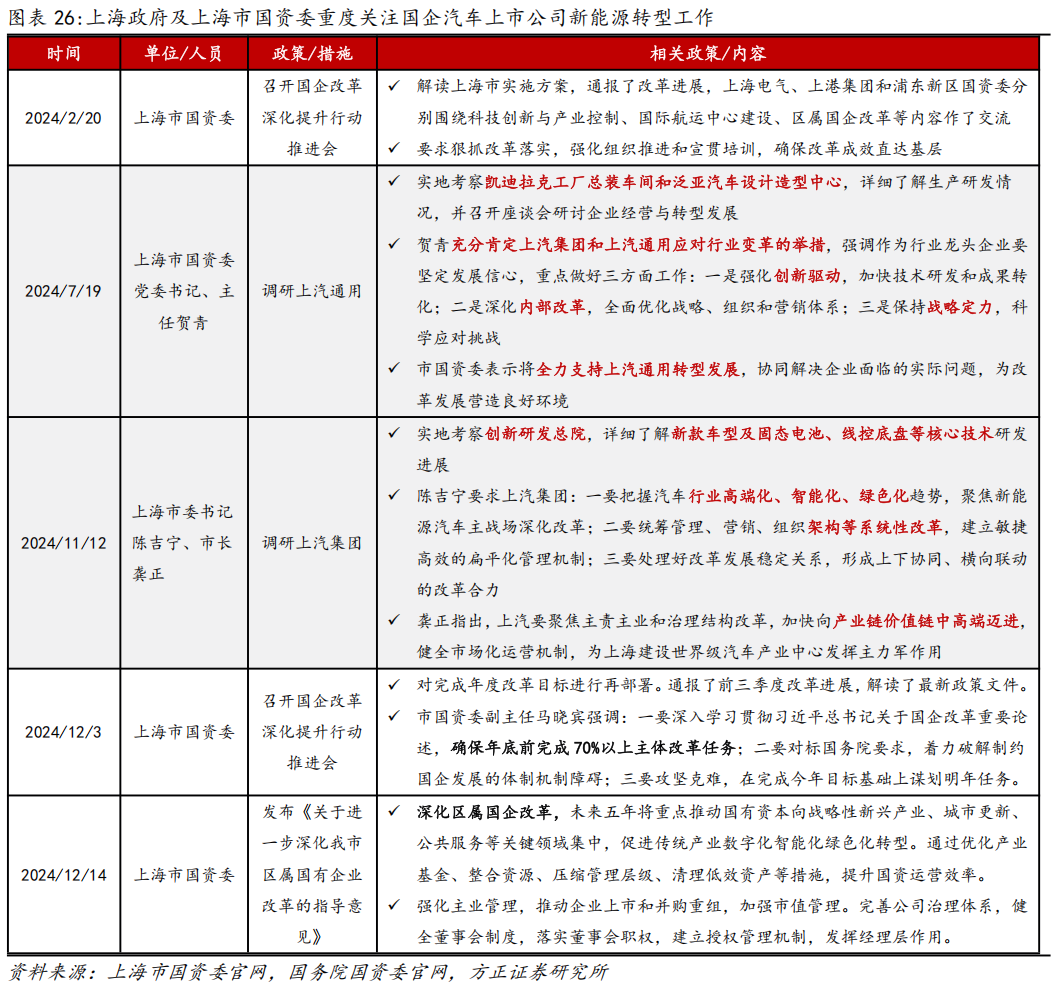

国央车企电动化业务发展较慢,国资委提出转型紧迫性。2024年2月,国资委副主任苟坪提出:当前中央企业发展新能源汽车的步伐还不够快、成效还不够明显,在产品竞争力、市场占有率、前瞻性、引领性技术创新等方面急需加力加速,奋力追赶。上海市政府积极响应,多次调研上汽集团及旗下合资公司,针对当前现状提出决策部署,核心聚焦顺应行业趋势、强化创新驱动以及推进内部改革。2.2.2 管理层变革、人员结构精简以激发组织活力

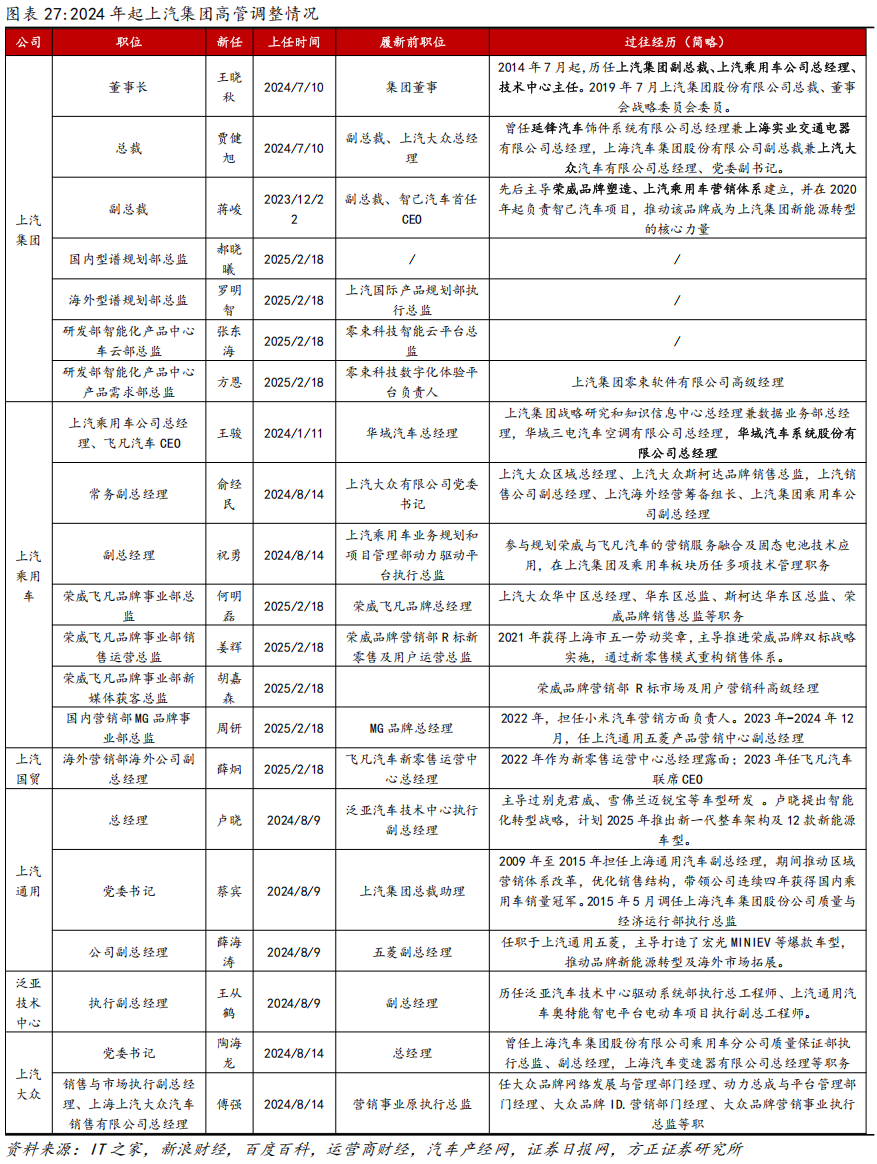

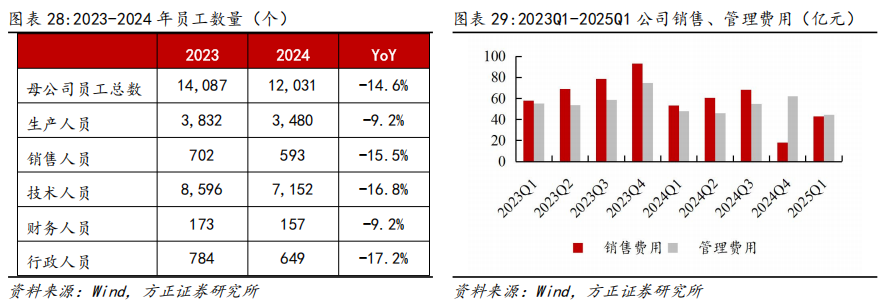

高管换血:管理层变革,上汽集团调整更换共计63个乘用车高管。2024年7月10日,公司发布八届二十三次董事会决议公告,宣布原公司总裁王晓秋先生担任公司董事长,原公司副总裁贾健旭先生担任公司总裁。2025年2月,上汽集团全面推进管理层变革,从集团公司到下属分公司实施系统性人事调整。新任领导团队呈现出显著的年轻化特点,成员均在营销、技术、海外业务及供应链管理等关键领域具备丰富经验。此次组织架构优化旨在加速企业转型进程,特别是在合资与自主品牌的电动化智能化转型、自主品牌高端化发展以及海外市场拓展等战略方向实现突破。通过注入新生代管理力量,集团有望在市场竞争中重塑优势,为深化改革提供强有力的组织保障。人员结构逐步精简,费用支出缩减。除高管层面外,公司整体人员也进入调整阶段,2024年上汽母公司人员数量下滑至12031人,同比-14.6%,其中生产/销售/技术/财务/行政人员分别同比-9.2%/-15.5%/-16.8%/-9.2%/-17.2%。同时,公司费用支出有所降低,2024-2025Q1分季度来看,费用绝对值水平明显低于2023年各季度,优化在财务端得到体现。2.2.3 品牌架构精简、产品谱系与技术定位明确

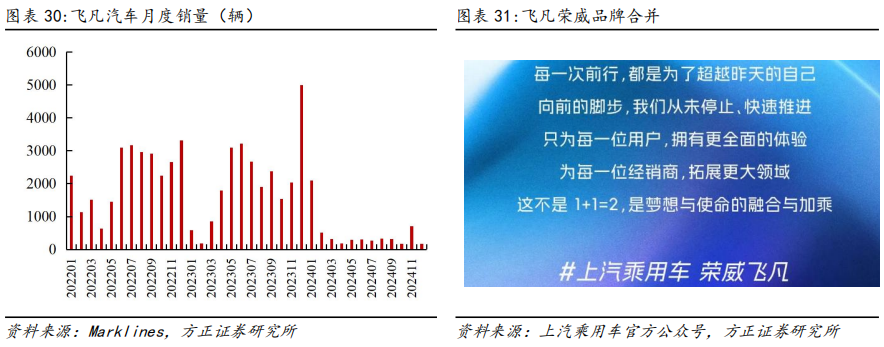

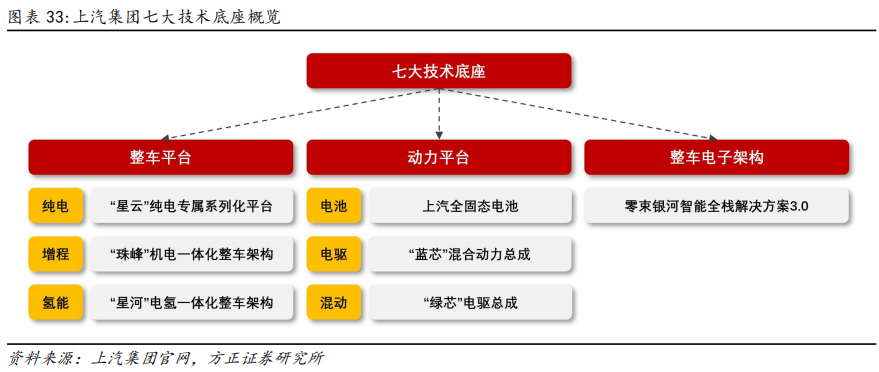

自主品牌合并,上汽开启降本增效改革。2021年10月,上汽集团正式成立飞凡汽车科技公司,将原R汽车品牌升级为独立运营的飞凡汽车,旨在加速布局中高端智能电动车市场。独立运营期间,飞凡汽车先后推出了F7轿车和R7 SUV两款中大型电动车型。然而市场表现始终未达预期,销量持续处于低位。截止至2024年全年,飞凡汽车总销量仅为5672台。2024年10月28日,上汽乘用车分公司正式宣布两品牌正式合并。此次合并有望助力企业优化自主品牌体系,通过明确各品牌定位、完善产品布局,有效提升研发协同效应和营销资源利用率,从而加快推进自主业务向新能源领域的全面转型。对标吉利汽车转型成效,品牌整理及技术体系完善后,整合“大乘用车品牌”形成清晰的产品架构体系。当前,上汽自主乘用车已形成经济(荣威、名爵)、中端(尚界及部分荣威)、高端(智己)的品牌定位,与吉利汽车在品牌对标上呈现层级化竞争。智己/极氪均定位于30-40万高端纯电市场,荣威、尚界/领克均针对家庭用户,而吉利汽车的领克与极氪定位重叠,在一定程度上导致资源分散,与此前上汽飞凡定位与其他产品谱系冲突类似。技术方面,上汽主要依托与外部供应商进行合作开发,目前具有银河座舱3.0、IM AIOS、鸿蒙系统3套车机系统方案,满足各子品牌的需求,其中,银河座舱3.0通过与OPPO共同开发,将手机等终端纳入智能车系统域,计划于2025年全面覆盖上汽自主品牌新车型,对标吉利Flyme Auto车机系统。“七大技术底座”筑基,带动自主品牌产品力上升。2024年5月24日,上汽集团发布"七大技术底座"2.0版本,全面展示其在新能源领域的重大技术突破:固态电池技术将于2026年量产,能量密度超400Wh/kg;智能车全栈3.0方案支持L3级自动驾驶,实现"舱驾算联"四域合一;全新星云纯电平台电耗效率提升30%,珠峰架构满足欧7排放标准,星河架构实现氢燃料电池乘用车零排放;混动系统热效率将提升至46%,电驱总成功率密度达4.4kW/kg,领先行业40%。技术有望支撑上汽自主品牌持续向上突破,加速向电动智能化转型。2.2.4 合资合作深化,技术输出 车型周期加速

上汽大众合资协议延长,再绘蓝图共出发。1984年10月,中德双方在北京人民大会堂正式签署合资合营合同,上汽大众由此应运而生并成为中国最早的轿车合资企业。2024年11月26日,上汽集团与大众汽车集团在上海签署延长合资协议,进一步加强长期合作伙伴关系,将上汽大众的合资期延长至2040年。根据大众集团2023年年报数据,中国地区销量324万辆,占大众集团总销量35%,中国地区是大众核心市场。随着公司与大众的合作进一步深入,双方有望加强资源投入,助力上汽大众重回成长赛道。上汽主导新能源技术输出,合资基于中国市场推出多款车型。针对目前国内市场的转型升级趋势,上汽集团与大众汽车集团将融合双方资源优势,支持上汽大众开发多款新能源车型,到2030年上汽大众将推出18款新车型,其中15款将专门为中国市场开发,在合资话语体系内有望占领新能源技术高地,并延展后续技术海外输出的可能性。- 燃油车智能化升级:通过Pro系列(途昂、朗逸等)延续传统市场优势。

- 新能源全覆盖:纯电(ID.系列/CMP平台)、插混、增程并行,应对多元化需求。

- 高端电动突破:AUDI品牌依托800V高压平台,定位豪华智能市场。

- 技术本土化融合:联合小鹏开发CEA平台,整合中国智能驾驶技术(如华为ADS)。

2.3 底部改革成效初显,2025Q1销量、业绩同比增长明显

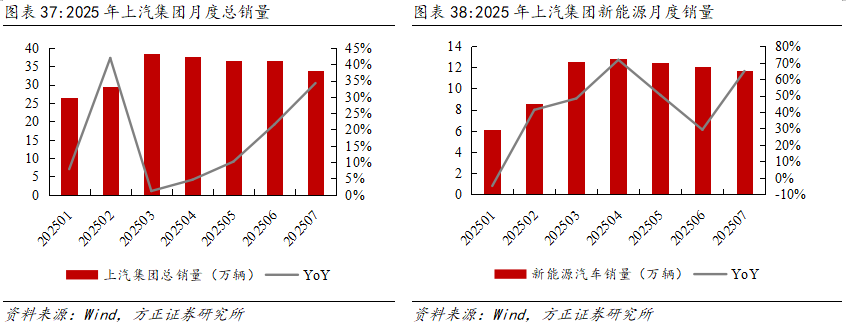

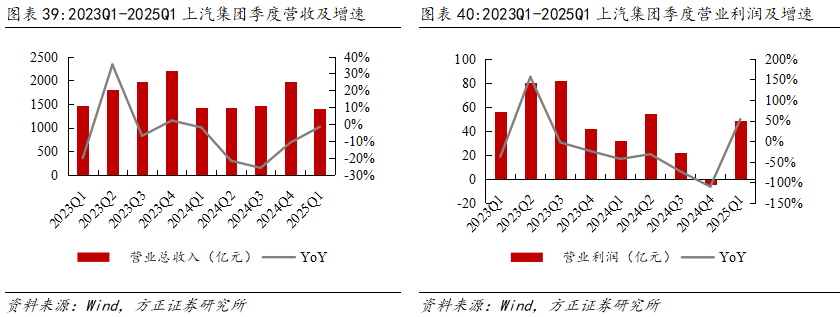

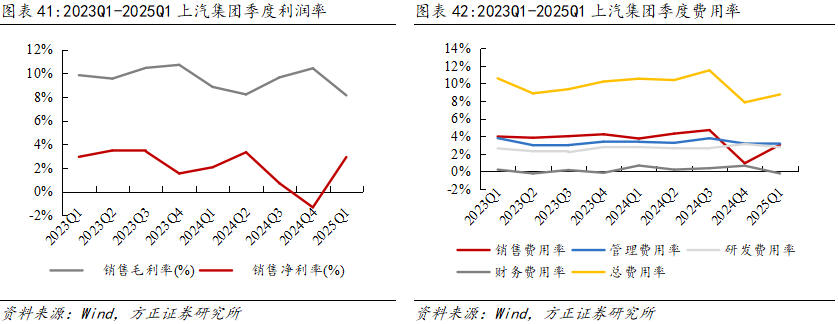

销量利润双回升,业绩表现开启修复周期。截至2025年7月,上汽集团总销量为239万,相比2024年的207.8万同比 15.0%,其中,新能源销量为76.4万辆,相较2024年53.2万辆,同比 43.5%。整体来看,公司2025年销量较2024年有所回暖,2025年2-7月均实现同比正增长,新能源车型开始放量,有望助力公司营收端逐步修复。2025Q1营收同比基本持平,营业利润大幅增长。2025年4月29日,公司发布2025一季报,实现营收1408.6亿,同比-1.55%,基本与2024Q1-2024Q3持平;实现营业利润48.6亿,同比 53.48%,增长显著,环比由负转正,反映出集团战略调整取得实质性突破。利润率拐点向上,费用端改善明显。利润率方面,2025Q1上汽集团毛利率/净利率分别为8.13%/2.91%,其中毛利率主要受车企降价促销和政策性折扣放大,同比小幅下降0.71pct;净利率同比 0.86pct/环比 4.25pct,提升明显。费用率方面,2025Q1上汽集团合计费用率为8.7%,同比-1.8pct,销售/管理/研发/财务费用率为3.0%/3.2%/2.8%/-0.2%,分别同比-0.7pct/-0.2pct/ 0.0pct/-0.9pct,呈现明显改善趋势。03 出海亮剑出鞘,总量结构稳健向上打造利润向上基石

3.1 上汽集团曾连续位居中国车企出口首位,出海端具备先发优势

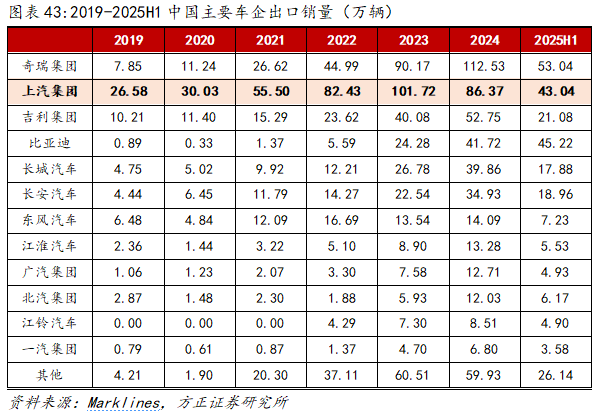

上汽集团为中国车企出海领军企业之一,具备先发优势。公司作为最先出海的车企之一,曾在2016-2023年连续8年蝉联海外出口量第一的宝座。然而上汽出口结构中欧洲占比明显,2023年欧洲占比为52.1%,2024年欧盟关税对上汽施加10% 35.3%的关税,导致公司出海销量波动。2024年公司出口销量达86.37万辆,同比-15.09%,总出口量位居第2,次于奇瑞。2025H1,上汽出口43.03万辆,同比 7.2%,总出口量排名遭比亚迪超越,下滑至第3位,但仍旧维持第一梯队。出口为整体销量和利润的重要支柱。根据公司披露数据,2020-2023年公司出口及海外销量持续高增,2023年达到120.8万辆的历史销量高点,海外销量占整体销量比例从7.0%提升至24.1%。2024年出口及海外销量下滑14.1%至103.8万辆,但集团总体销量下滑幅度更大,因此占比提升至25.9%的销量占比。2025H1上汽海外销量49.4万辆,同比 1.3%,占集团总销量的24.1%,占中国出口总量的19.2%。全产业链出海,海外打造构建研发、生产、营销、供应等全产业配套。截至2024年,公司产品和服务进入全球100多个国家和地区;在海外拥有3大创新研发中心、3座整车制造基地和1座KD工厂、100多个零部件生产研发基地和3000多个营销服务网点;并在印尼建立首家海外金融服务公司,为当地经销商及终端消费者提供全面的汽车金融贷款及保险服务。控股安吉物流构建全球化物流网络,支撑公司出海规模。安吉物流成立于2000年,最初为上汽集团全资子公司,专注汽车物流服务。2024年,中远海控、上港集团各出资10亿元增资,分别持股10%,上汽集团持股比例降至78.4%,但仍保持绝对控股。目前公司有各类汽车运输船35艘,国内段,安吉物流汽车年运力近1000万台,占全国运输总量的25%;远洋段,到2026年外贸远洋船队规模将达22艘,运量将达到60万台,航线覆盖西欧和地中海区域,墨西哥、南美西、东南亚、澳新以及中东等主要出口目的地。2025年5月15日,安吉物流投资建造的全球最大的汽车滚装船举行首航仪式,其装载量高达9500车位。3.2 出海结构解析:欧洲为销量传统重心,MG为输出主力

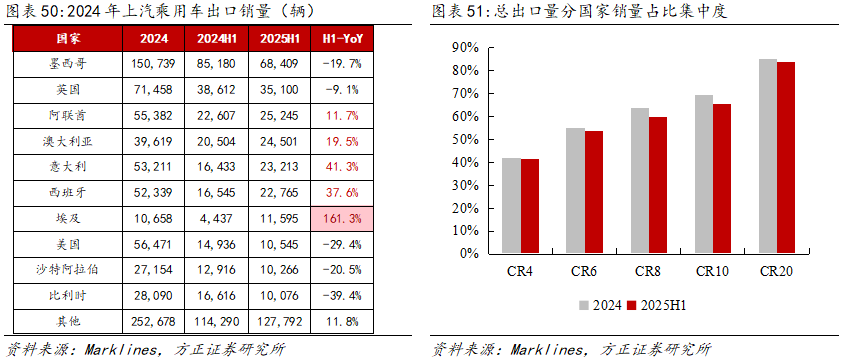

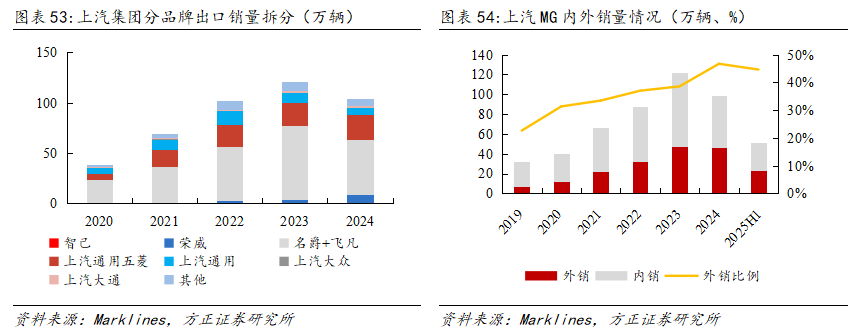

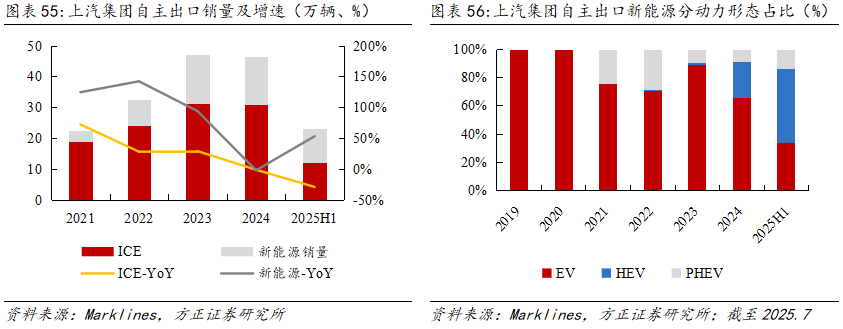

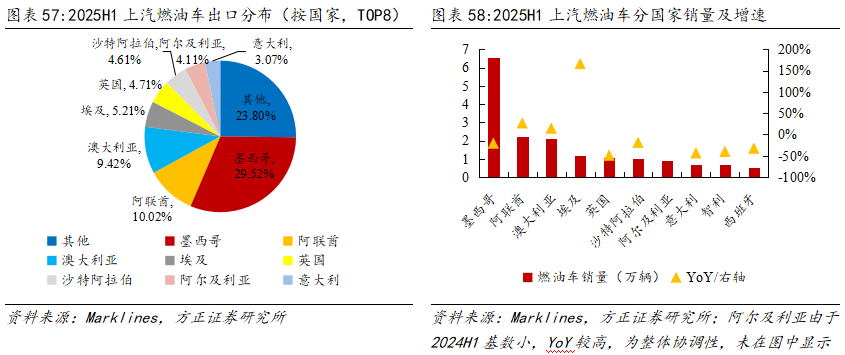

分大洲:欧洲为上汽出口重心,新兴市场逐渐起量。根据Marklines数据,2024年上汽乘用车出口至欧洲、北美洲、亚洲销量占比较高,分别为34.19%、28.20%、24.28%,大洋洲、南美洲、非洲相对占比较少。2025H1欧洲市场基盘稳健,销量达13.2万辆,同比 15.0%,占比提升1.64pct。此外,非洲、大洋洲出口表现亮眼,分别销售2.86、2.67万辆,同比 264.1%、 22.3%,占比提升4.77、1.82pct。北美、亚洲、南美呈现下滑趋势,降幅分布在10-20%。分国家:成熟市场增速放缓,新兴市场增长明显,整体集中度略有下降。根据Marklines数据,2025H1上汽出口销量排名前10 的市场中,墨西哥作为最大单一市场(2024年销量15.07万辆)销量同比-19.7%,英国(-9.1%)、美国(-29.4%)、沙特(-20.5%)、比利时(-39.4%)同步收缩。埃及销量达11.60万辆,同比增速高达161.3%,意大利( 41.3%)、西班牙( 37.6%)、澳大利亚( 19.5%)及阿联酋( 11.7%)共同构成增长引擎。此外,其余国家销量达12.78万辆,同比提升11.8%。出口销量CR4为41.48%,份额依旧稳固,CR10销量占比为65.4%,相较2024年下降4.5pct,集中度略有下降。分品牌:MG为出海主力,英国品牌被上汽收购后成为全球化排头兵。(1)MG名爵:2005年7月,南汽集团以5300万英镑收购破产的英国MG罗孚汽车核心资产(包括MG品牌、生产线及发动机技术),成立南京名爵汽车; 2007年4月,上汽集团收购南京汽车集团,正式将名爵纳入上汽体系,并逐步打造为上汽首个全球化品牌。(2)荣威:2006年,上汽基于罗孚,推出全新自主品牌荣威,侧重英伦设计 中国本土化需求,与MG形成差异化定位。根据Marklines数据,2024年上汽出口销量中,自主品牌的名爵 飞凡达到54.8万辆,荣威为8.3万辆;合资品牌中上汽通用五菱24.9万辆、上汽通用7.5万辆,外销比例均处于20%以下。2025H1,上汽MG外销比例达到44.6%,为所有子品牌中外销比例之最。分动力类型:纯电&混动:受欧盟关税风波影响,EV车型销量下滑,HEV对EV形成有效替代,结构短期调整后,总量维持相对稳定。2023年,上汽自主新能源出海销量达到15.97万辆,其中EV车型销量14.22万辆,占比高达89%,2024年受欧制裁后,其销量占比大幅下降至66%,而HEV车型填补缺口,占比从2023年的1.4%提升至25.4%,有效对冲EV销量下滑导致的缩量,新能源整体销量仅小幅下降。2025H1海外新能源销量达到11.08万辆,同比 52.9%,恢复高速增长,渗透率提升至48.0%,其中,EV车型销量仅3.7万辆,同比-39.9%,在新能源中占比降低至33.5%,影响已边际减弱。燃油车:发掘新兴市场需求延缓下行趋势。2025H1,上汽燃油车出口销量占比第一国家为墨西哥(29.52%)、其次为阿联酋、澳大利亚、埃及、英国等,其中,2024年起西欧针对新能源汽车行业发布一系列措施,以支持产业发展,导致上汽向欧洲多国的燃油车出口受挫,2025H1上汽对英国(-49.2%)、意大利(-43.9%)、西班牙(-32.7%)的销量普遍下滑。新兴市场方面,北非地区表现亮眼,2025H1上汽在阿尔及利亚得销量由99辆跃至9144辆,埃及延续高增长趋势,占比提升3.18pct。3.3 推动混动车型以及产品升级以应对欧盟政策变化

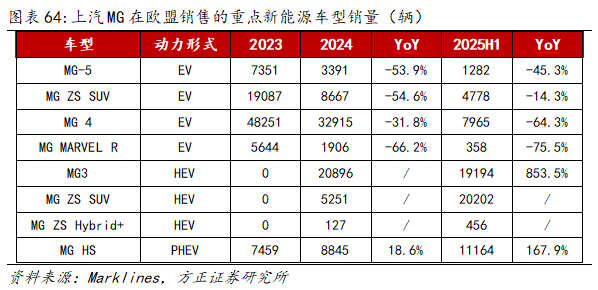

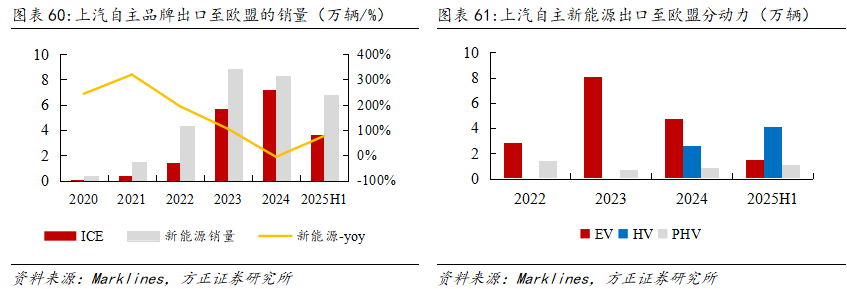

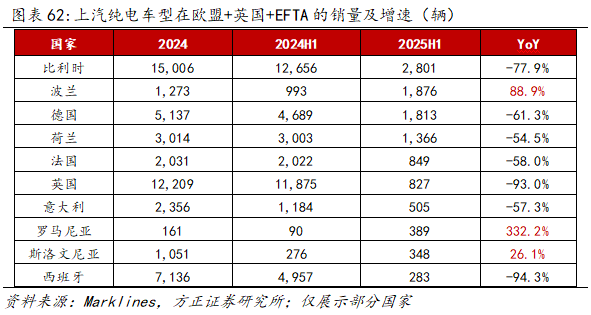

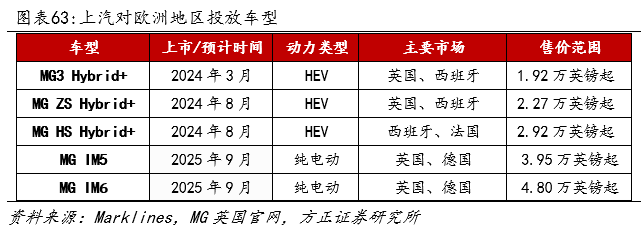

欧盟对华新能源车施加反制政策,2025年4月起以最低价格机制替代反补贴税。(1)反补贴税:2023年9月,欧盟委员会以“中国补贴导致价格扭曲”为由,启动对中国新能源车的反补贴调查,覆盖2022年10月-2023年9月的中国纯电动乘用车出口。后经历预披露、初次裁定等环节,于2024年10月29日,正式实施五年期反补贴税,在原有10%税率的基础上,对自华进口的电动汽车加征17%-35.3%的反补贴税(适用于纯电和增程车型)。(2)最低价格机制及补贴排外:2025年4月12日,中欧达成协议,以“动态最低进口价格”替代关税。价格下限为3.5万-4万欧元,根据市场变化季度调整。中国出口车型若超此价格则免征附加关税(2024年中国出口均价超4.2万欧元)。欧盟暂停原定反补贴税执行。2025年7月15日,英国交通部宣布了一项价值6.5亿英镑的电动汽车补贴计划(Electric Car Grant,ECG),为符合条件的电动汽车提供最高3750英镑/辆的补贴,适用于价格在3.7万英镑及以下的新电动汽车。反补贴税下销量结构发生变化,总量表现稳步增长。2024年以前,上汽出口至欧盟地区以燃油及纯电车型为主,2024年受反补贴税落地影响,欧盟地区上汽的EV车型销量仅为4.8万辆,同比-41.2%,并且在2025H1同比进一步下滑51.8%。HEV、PHEV车型不在反补贴税限制范围内,增长强劲,2023年几乎无HEV车型销售,2024年增加至2.7万辆,2025H1销量达到4.1万辆;PHEV同样表现出色,2025H1销量达到1.1万辆,同比 167.9%,有效对冲EV下滑的缩量。欧盟地区2025H1总销量达到10.4万辆,同比 31.1%,增速可观。在限制政策影响区域,纯电销量逐渐转型。从细分国家来看,上汽纯电车型仅在波兰、罗马尼亚等少数国家实现正增长,其余国家均大幅下滑,其中,比利时和英国作为曾经的纯电销量支柱,2025H1纯电销量仅分别为2801、827辆,同比-77.9%、-93.0%,占比相对2024年下滑5.36、8.59pct。HEV车型加大投放,寻求结构化转变。2024H2起,上汽在欧洲推出MG3 HEV、MG ZS HEV和新款MG HS PHEV多款混动车型。其中MG3 HEV凭借低油耗切入A级车市场;MG HS PHEV以更大空间、更强动力及更低价格(比大众途观PHEV低35%)竞争主流SUV市场。此外,2025H2上汽还计划向欧洲导入智己品牌,以MG IM5的形式亮相2025年古德伍德速度节,与Model 3展开竞争,售价超3.95万英镑,用以规避欧盟的最低价格限制以及英国的3.7万英镑补贴限制。混动车型对EV车型销量进行有效承接。受反补贴税影响,MG4、MG ZS EV、MG-5等畅销车型销量同比连续大幅下降,其中MG4作为上汽纯电销量最高的车型,在2025H1销量同比-64.3%,但同时,上汽新推出的MG3、MG ZS、MG HS等车型的混动版本凭借出色的性价比、动力性等优势,在欧盟区销量表现出色,例如,MG ZS HEV在西班牙、意大利的销量从2024年的918、849辆,增长至2025H1的5265、6872辆。混动车型的迅速放量,有效对冲了纯电车型销量下行,助力公司在欧销量实现增长。

3.4 战略开发新兴市场,打造欧洲市场以外第二增长曲线

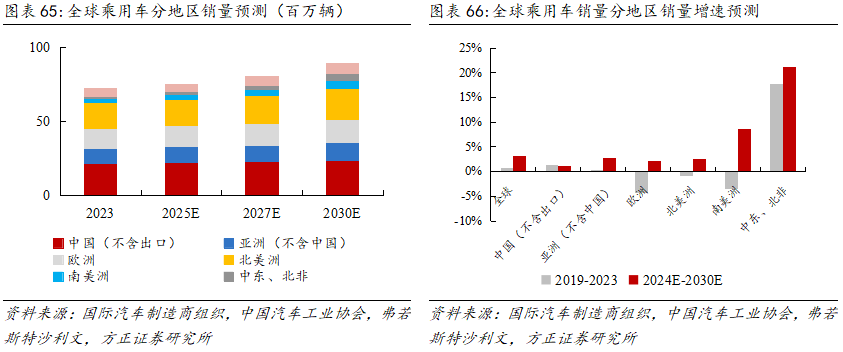

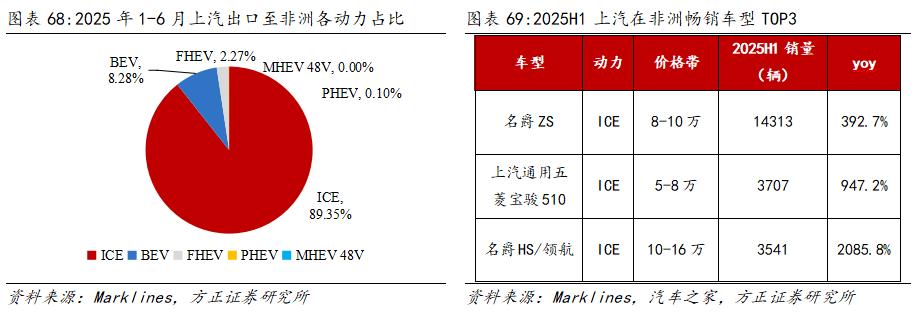

全球乘用车仍将维持稳步增长,新兴市场具备更高的增长潜力。全球乘用车市场区域发展不平衡状态较强,根据奇瑞招股书,2023年中国(不含出口)、北美和欧洲成熟市场乘用车销量分别占全球销量的30.3%、23.8和19.2%,但未来增速较低,预计2024-2030年复合增速仅分别为1.2%、2.5%和2.2%。而新兴市场由于经济相对成熟度和乘用车渗透率较低,存在结构性机会,预计南美、中东及北非等新兴市场2024-2030年复合增速有望分别达到8.6%、21.2%。出海3.0战略发布,以欧洲为基础,拓展新兴市场。自2001年上汽首次实现乘用车产品出口,已历经出海战略1.0(市场拓展、产品出口为主)、战略2.0(启动海外本土化)。2025年4月,上汽发布出海3.0战略,以“全球技术标准输出 深度本地化生态”为核心,推动规模扩张向价值创造转型。从具体规划来看,(1)产品:预计3年内将推出17款全新海外车型,覆盖SUV/轿车/MPV/皮卡,实现全动力布局;(2)产能:目前公司主要产能集中在亚洲,包括泰国、印度、印尼3座整车工厂以及巴基斯坦1座KD工厂。2024年12月规划埃及MG本地组装工厂,一期、二期分别对应5万辆、10万辆产能,并规划墨西哥、德国、匈牙利等地的生产基地,加快海外产能建设。(3)销量:分区域来看,海外打造1个“20万辆级”市场(欧洲) 5个“10万级”市场(美洲、中东、澳新、东盟及南亚)。新兴市场已逐步发力,通过性价比车型实现率先突破。非洲为2025H1上汽出口销量增速最高的市场,针对其价格敏感性较高、新能源基础设施布局较不完善、路况复杂等特征,上汽导入成熟且具备性价比的燃油车型,2025年1-6月上汽出口至整体燃油车型占比达到89.35%,为绝对主导,最畅销车型为包括宝骏510以及名爵ZS、HS,增速极为可观,其中名爵ZS销量达到1.43万辆,同比 392.7%,占上汽在非洲销量的50%,价格仅8-10万元。我们认为,上汽具备丰富的出海经验以及成熟的配套海外产业链,有望在新兴市场持续取得进展。04 鸿蒙智行家族再添新丁,传统龙头注入成长新血液

4.1 上汽华为强强联合,预计2025年9月发布上新

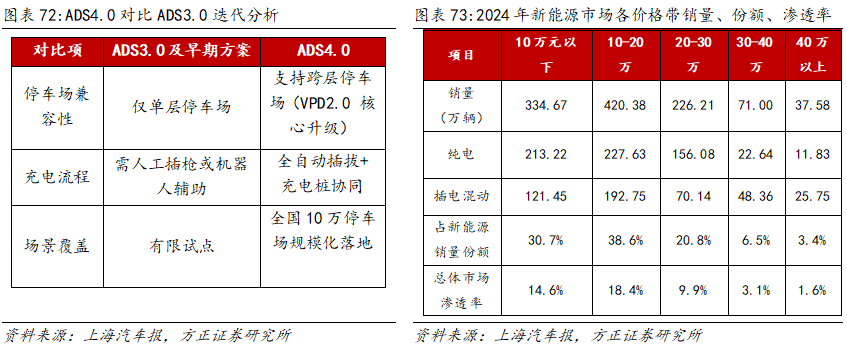

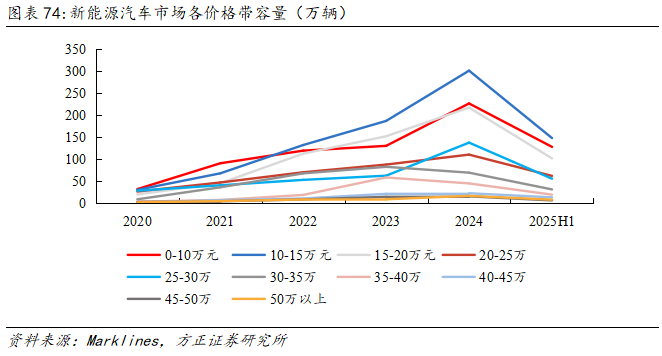

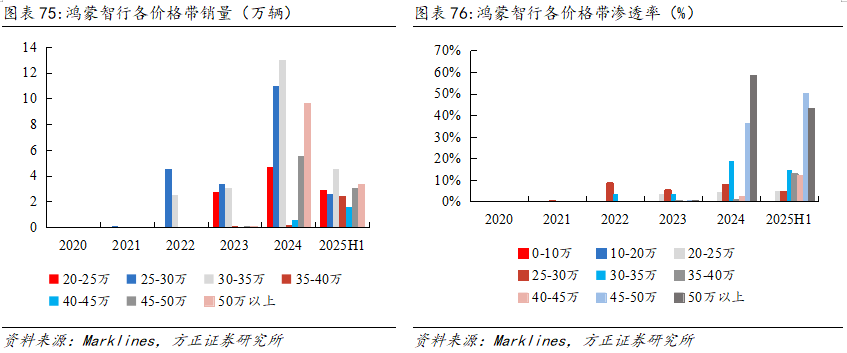

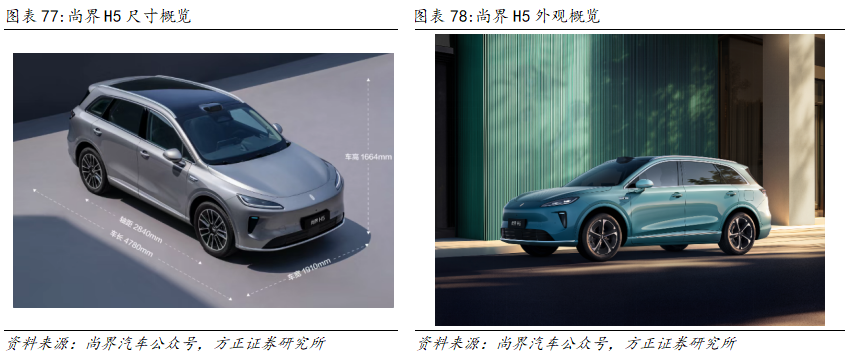

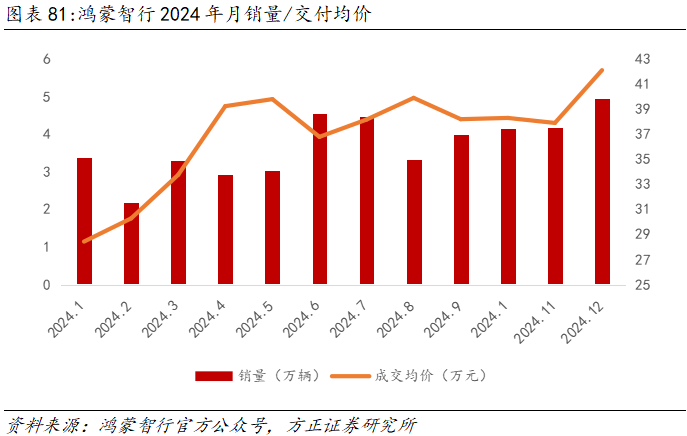

上汽与华为签署深度合作协议。2025年2月21日,上汽集团与华为终端在上海签署深度合作协议,双方将整合优势资源,在产品定义、生产制造、供应链及销售服务等领域全面协同,打造新一代新能源智能汽车。而此次合作将鸿蒙智行旗下扩充至五大品牌。鸿蒙智行家族再添新成员,第五界正式亮相。在尚界发布之前,鸿蒙智行分别与奇瑞、赛力斯、北汽及江淮推出共计四大品牌,鸿蒙智行凭借华为全栈技术赋能,构建起覆盖家庭、商务、豪华等场景的完整产品矩阵,价格带覆盖20万-70万。本次华为联合上汽打造全新品牌尚界汽车及全新产品尚界H5,或将把华为赋能新能源汽车价格下沉至20万以内级别。智能化中端市场顶配,技术进一步平权。2024年新能源汽车市场数据显示,10-20万元价格带车型销量占比达38.6%,整体市场渗透率攀升至18.4%。在这一关键细分市场,尚界H5拟将搭载华为 ADS 4.0 高阶智能驾驶系统,支持无图城市导航辅助驾驶(NOA),配备激光雷达、毫米波雷达、摄像头等多传感器融合方案,实现全场景驾驶辅助能力。作为目前仅配备于尊界S800的尖端技术,ADS 4.0相较前代实现三大突破:通过VPD 2.0技术支持跨层停车场;实现全自动插拔与充电桩协同;应用场景从试点扩展到覆盖全国10万停车场。该车型将在20万价格区间打造强劲竞争力,我们认为该价格叠加搭载顶级智驾配置,爆款基因明显。鸿蒙智行高端市场占据半壁江山,中端市场加强放量。分不同价格带来看,在高端市场中,40-45、45-50、50万元以上新能源汽车市场中,鸿蒙智行渗透率为12.22%、50.34%、43.29% 在中端市场中,20-25、25-30、30-35、35-40万元新能源汽车市场中,鸿蒙智行渗透率为4.78%、4.69%、14.74%、12.91%。而在中低端市场,20万元价格带以内,鸿蒙智行目前渗透率为0%。而新能源汽车中,0-20万、0-30万价格带车型的销量占比分别为66%、85%,为最主力价格带;销量分布与渗透率依然存在巨大市场空间,尚界发布将填充该价格带空白,加强中低端价格带放量。新车型打造年轻化智能家庭SUV。尚界H5将发布纯电及增程两种能源类型车型,车身尺寸为4780*1910*1664mm、轴距2840mm。纯电版CLTC综合续航里程为655km、增程版CLTC综合续航里程达1300km。从官方发布的图片中可以看到尚界H5采用封闭式格栅设计,配备LED头灯组和"7"字形装饰件,车顶搭载激光雷达。在细节处理上,该车型选用传统门把手设计,车窗边缘采用镀铬饰条,并提供后排隐私玻璃。4.2 华为智驾赋能,上汽智造加持,尚界未来可期

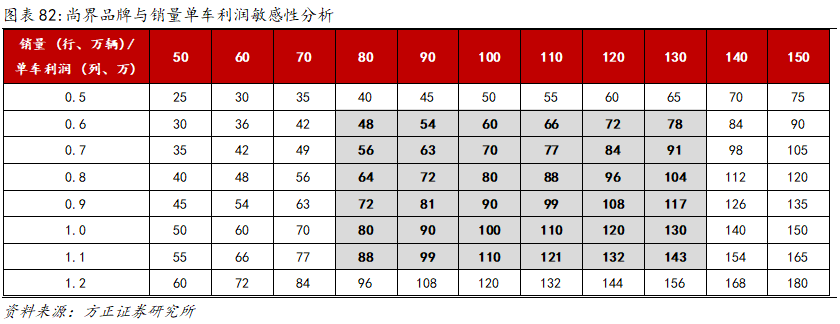

全新车型序列即将启幕,覆盖15-35万价格带。从未来三年的维度来看,尚界汽车会成为一个全面的品牌,而本次上汽与华为合作预计将带来总计三款车型,定位于中高端市场。上汽集团已于4月30日正式完成"尚界"整车生产及电池配套项目在临港新片区的落户工作,此项目首期投入约60亿元,公司组建超5000人专业运营及技术团队。项目投产后,上汽临港整车基地将贡献28万的年产能,为未来尚界汽车的产能提升奠定了坚实基础。放量合作供应,将华为高阶智驾下放至20万级市场。2024年全年,鸿蒙智行共计交付汽车44.50万辆,其中交付均价为36.43万元。而本次尚界H5起售价将下探至15万元,同时配备华为顶级智能驾驶系统。此前鸿蒙家族其他车型配备ADS 4.0最低价为问界M5的24.9万,尚界H5将凭其高配低价在20万价格红海市场直面冲击比亚迪秦Plus、吉利银河L7等热销车型,为消费者提供全新极致性价比选择。未来上汽有望与华为合作推出多款新车,以丰富尚界产品矩阵。展望后续,多款车型可期,有效增厚估值和利润表现。除H5之外,尚界仍规划有3-4款车型,我们认为尚界汽车有望在2026-2028年达到7万,50万,80万的年销量(H5车型为首款15-20w鸿蒙智行,预计2026-2027年销量达20、30万辆;2026年仍有两款车型,预计在H5的铺垫下,品牌影响力和产品打磨度都将提升,预计2026-2027年将合计贡献30/50万辆销量)。在后续车型持续投放情景下,我们看好百万量级的增长,明显增厚利润表现。 05 盈利预测与估值

5.1 整车业务预测假设

5.1.1 销量假设

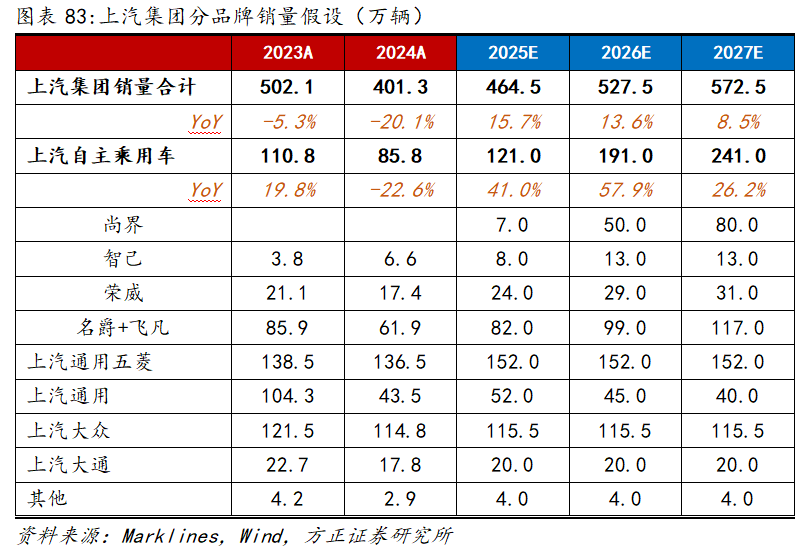

我们认为,随着上汽内部改革持续推进(自主强化、合资改善)、出海端持续成长、华为合作新品牌落地贡献增量,预计公司销量将重回增长通道。假设2025-2027年集团合计销量达464.5、527.5、572.5万辆,同比 15.7%、 13.6%、8.5%,其中自主乘用车销量达121.0、191.0、241.0万辆,同比 41.0%、 57.9%、 26.2%。分品牌来看:(1)尚界:首款车型尚界H5预计2025年9月上市,Q4实现销售,预计上市后月销有望达2-3万辆,假设 2025-2027年销量分别为7、20、30万辆,此外,尚界品牌还将于2026年发布两款新车型,因此,预计品牌2026-2027年合计销量达50、80万辆,成为销量放量的重要驱动。(2)智己:此前由于车型改款力度不足以及新车推出节奏较慢,2025H1销量表现不佳,后续预计2025Q3、Q4将陆续推出两款增程新车,分别为大五座SUV LS6和首款大六座SUV LS9,相较现有增程SUV在纯电续航方面具备优势,有望助力智己实现销量逆转。我们假设2025-2027年销量分别为8、13、13万辆。(3)荣威:定位于性价比品牌,受友商价格战影响较大,2024年销量同比下滑明显,预计2025年呈复苏趋势,假设2025-2027年销量分别为24、29、31万辆。(4)名爵:为公司出海最主力品牌,核心受益公司海外市场增长,预计维持高速增长趋势,假设2025-2027年销量分别为82、99、117万辆。(1)上汽大众:双方合作已延长至2040年,在2030年前将推出18款新车型,其中15款专为中国市场开发。奥迪A5L预计2025年8月上市,为首款搭载华为高阶智驾的燃油车型,新品牌AUDI将实现高端电动化突破。预计后续销量有望维持稳健,假设2025-2027年销量分别为115.5、115.5、115.5万辆。(2)上汽通用:2024年由于去库影响,销量大幅承压,预计2025年有望边际改善,长期小幅降低,假设2025-2027年销量为52.0、45.0、40.0万辆。(3)上汽通用五菱:通过性价比在海外新兴市场取得增长,例如2025H1宝骏510在非洲销量增长接近10倍。预计后续凭借海外销量增长对冲内销下滑,假设2025-2027年销量分别为152.0、152.0、152.0万辆。

5.1.2 ASP假设

预计随海外销量增长(具有一定溢价)、高端车型推出,整体单车均价将呈现上升趋势,假设2025-2027年单车均价分别为9.56、10.58、11.20万元。

5.2 分业务盈利预测

5.2.1 收入端

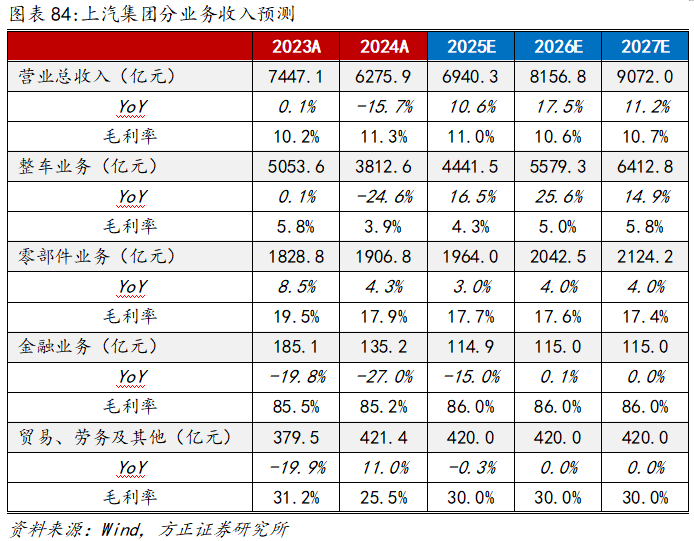

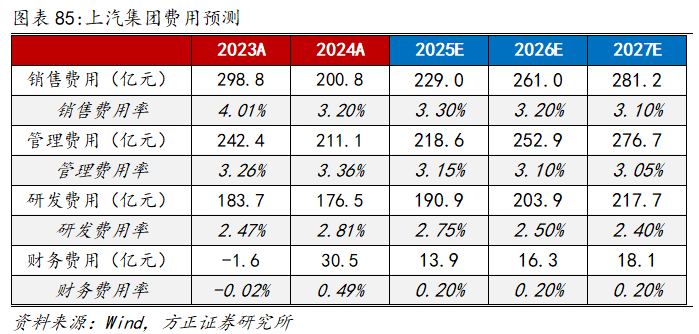

1、整车业务:收入端受益内销回暖 海外增长 高端化提升ASP,有望进入增长通道,预计2025-2027年实现营收4441.5、5579.3、6412.8亿元,同比 16.5%、25.6%、14.9%。利润端,由于海外盈利性更优,出海销量占比提升有望对毛利率产生正向贡献,同时在反内卷驱使下价格战烈度有望下降,预计2025-2027年毛利率为4.3%、5.0%、5.8%,呈现上升趋势。2、零部件业务:为整车提供配套服务,跟随行业整体销量增长实现稳步增长,预计2025-2027年实现营收1964.0、2042.5、2124.2亿元,同比 3.0%、4.0%、4.0%,下游整车厂竞争将降价压力向上传到,预计2025-2027年毛利率为17.7%、17.6%、17.4%。3、金融业务&贸易、劳务及其他:保持平稳,预计金融服务2025-2027年收入为114.9、115.0、115.0亿元,毛利率均为86.0%;预计贸易、劳务及其他2025-2027年收入为420.0、420.0、420.0亿元,毛利率保持30.0%。整体来看,我们预计公司2025-2027年实现营收6940.3、8156.8、9072.0亿元,同比 10.6%、 17.5%、 11.2%,综合毛利率为11.0%、10.6%、10.7%。5.2.2 费用端随公司内部改革推进、落后产能关停以及规模效应下对费用的摊薄,我们预计公司整体费用率有望持续下降,2025-2027年销售费用率为3.30%、3.20%、3.10%,管理费用率为3.15%、3.10%、3.05%,研发费用率为2.75%、2.50%、2.40%,财务费用率为0.20%、0.20%、0.20%。5.3 估值及投资建议5.3.1 可比公司

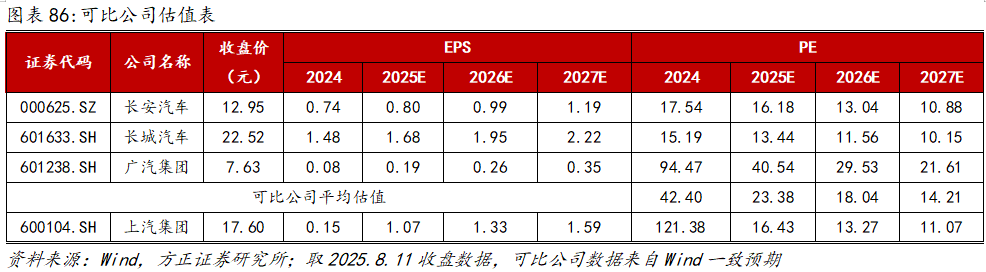

选取传统整车公司长安汽车、广汽集团、长城汽车作为可比公司,可比公司2025-2027年平均PE分别为23.4、18.0、14.2倍。我们预计2025-2027年公司实现归母净利润124.0/153.5/184.0亿元,EPS为1.07/1.33/1.59元,对应估值PE为16.4、13.3、11.1倍,低于可比公司。看好公司在减值计提完毕、重新进入增长后的业绩表现。5.3.2 投资建议综上,我们预计公司2025-2027 年实现营收 6940.35/8156.77/9071.97亿元,同比 10.6%/17.5%/ 11.2%,实现归母净利润124.0/153.5/184.0亿元,同比 644.3%/ 23.8%/ 19.9%,对应EPS 为1.07/1.33/1.59元,首次覆盖,给予“推荐”评级。 06 风险提示

风险提示:地缘政治冲突风险;行业竞争加剧风险;内部改革受挫风险。

VIP复盘网

VIP复盘网