25H1归母同比 26%,或将充分受益于雅下水电站开工建设

25H1归母净利润同比增长26%,继续维持“增持”评级

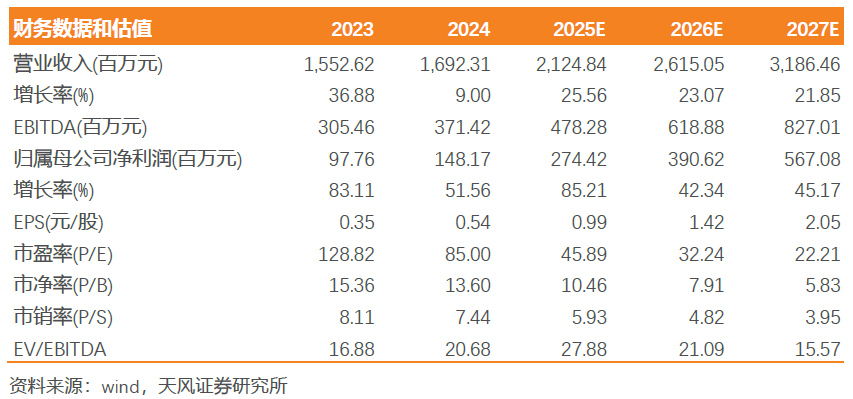

高争民爆发布2025年半年报,上半年公司实现营收7.71亿元,同比 6.55%,归母净利润0.69亿元,同比 25.7%,扣非归母净利润0.62亿元,同比 38.12%。其中,25Q2单季实现营收4.67亿元,同比 0.55%,归母、扣非归母净利润为0.52、0.48亿元,同比分别 12.17%、 19.72%。公司作为西藏国资委下属的民用爆破龙头或将充分受益雅下水电站建设和区域铁路等基建高景气,我们预计公司2025-2027年归母净利润2.7/3.9/5.7亿元,维持“增持”评级。西藏区域高景气以及原材料价格下降带动民爆器材业务上升

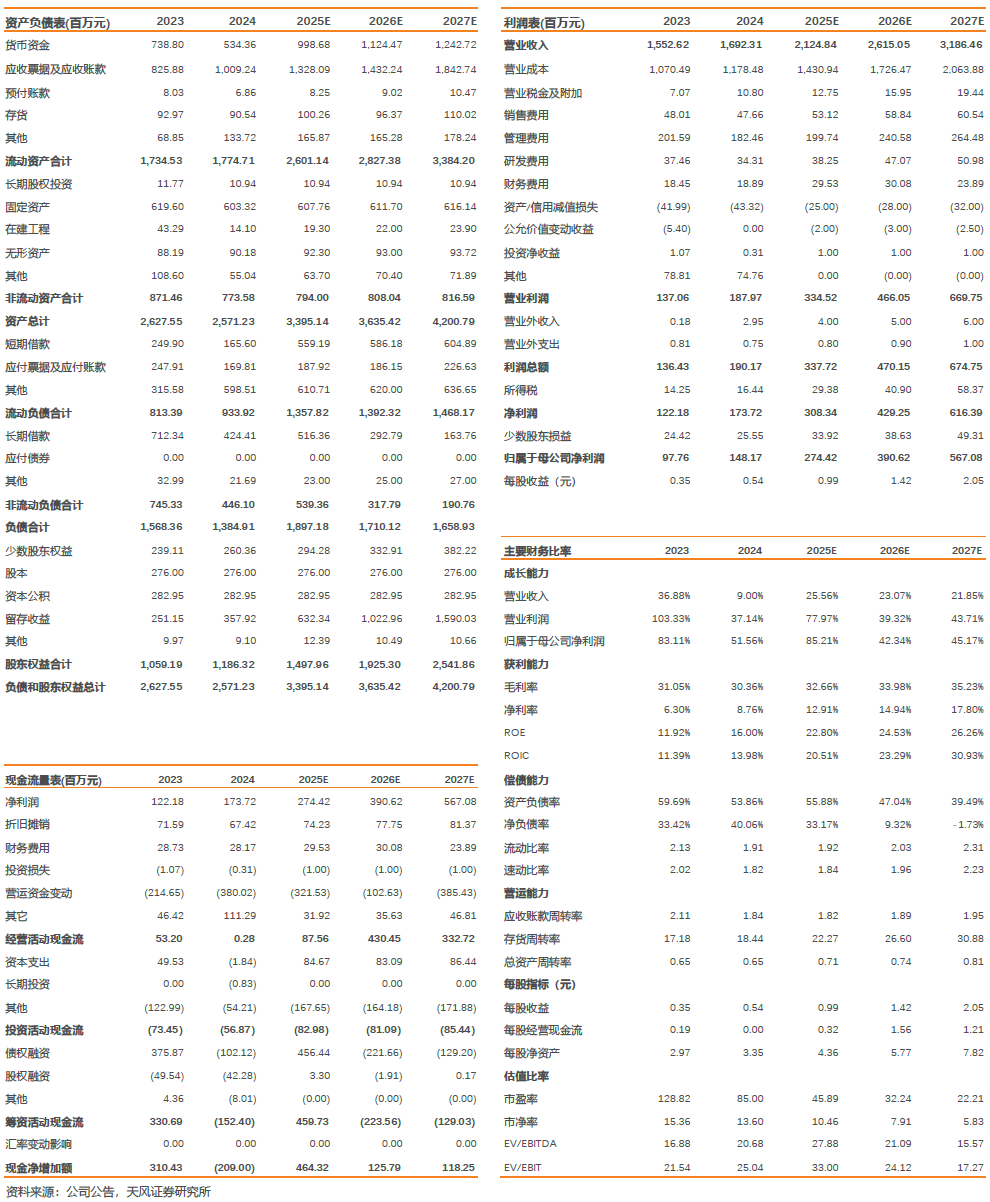

分业务来看,25H1公司爆破服务/民爆器材分别实现收入3.78/3.32亿,同比分别-7.57%/ 22.1%,爆破服务/民爆器材毛利率分别同比-0.01/ 1.17pct,民爆器材生产销售业务收入、毛利率同比大幅提升我们推测与本期原材料价格下降以及西藏地区需求旺盛有关,据中国爆破器材行业协会数据,25H1主要硝酸铵品种价格延续下降趋势,粉状硝酸铵/多孔粒状硝酸铵/液态硝酸铵价格分别同比下降12.91%/9.81%/13.90%。上半年爆破服务业务收入下滑或因大项目减少及项目开工较晚,同时几个新开发的一些项目前期投入多,生产规模未达正常水平所致。25H1盈利能力大幅改善,经营现金流同比大幅增加

25H1公司综合毛利率为28.23%,同比 2.49pct,其中,25Q2单季度毛利率为31.21%,同比 3.85pct。25H1公司期间费用率为18.84%,同比 1.51pct,其中,销售/管理/研发/财务费用率分别为3.01%、12.39%、2.37%、1.07%,同比分别变动-0.14、 1.78、 0.06、-0.21pct。资产 信用减值损失53.9万,同比少计提406.4万。综合影响下公司25H1净利率为8.63%,同比 0.92pct。CFO净额1.47亿元,同比增加1.9亿元,收现比/付现比分别为101.05%/72.9%,同比分别变动 24.48/ 2.32pct。雅下水电站开工、区域基建景气度上行,看好公司业绩加速释放

25H1全国民爆行业总体运行情况平稳可控,炸药产量与去年同期基本持平,行业生产总值同比-2.71%,其中,西藏地区生产总值同比 25.88%,增速位列全国第一。2025年7月19日,中共中央政治局常委、国务院总理李强出席雅鲁藏布江下游水电工程开工仪式,宣布工程正式开工,该工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元,或将显著带动西藏地区民爆行业需求,此外西藏大型矿山开采加速,新藏铁路、川藏铁路等区域基建持续推进。凭借独特的区位优势和产业布局,公司在区域市场占据主导地位,业绩有望迎来加速释放期。

财务预测摘要

VIP复盘网

VIP复盘网