核心逻辑

公司游戏业务以全资子公司壳木游戏开展,壳木游戏是一家以海外发行见长的游 戏研发商,过往有《Age of Origins》《War and Order》年收入分别超30亿元和10 亿元的辉煌战绩。我们认为未来新产品线中《Stellar Sanctuary(代号DL)》和 《Next Agers(代号LOA)》的流水有望超预期。同时,公司前期的技术积累在7 月底迎来新的收获:公司推出avavox: AI Voice Agent VOX,大幅降低语音营销 机器人搭建门槛,未来同样有望为公司贡献营收增量。

超预期驱动与催化

驱动:1)公司在SLG游戏的海外发行上有过辉煌战绩并有望复制其方法论到今 年有望开始推广的两款新游上;2)“SLG X”品类已有多款游戏验证成功,包 括《Last War》《Whiteout Survival》等,详见本文对“SLG X”品类的分析;3) SLG游戏具备高门槛但进入后流水持续性好的特点,公司前期游戏显然已经跨过 门槛,我们看好新游流水的持续性。 催化:新游开始推广后应用商店排名数据便有望率先反应,并成为催化。

现行股价处于什么样位置?

属2025年游戏板块涨幅较低的公司,显著低于同期中信游戏指数涨幅,我们认 为当前股价只隐含公司存量游戏(《Age of Origins》《War and Order》流水情况) 和计算机业务的预期,没有隐含公司新产品线。 我们评估的依据是:1)公司股价较新产品线上线预期变化较小;2)公司新推广 计划尚未启动。

目标价与空间

公司2024年归母净利润14.28亿元,扣除与大唐微电子和解后转回的坏账准备 2.45亿元(24Q3发生,因此25Q3公司归母净利润或同比下滑)等,公司2024 年扣非归母净利润11.47亿元。我们认为公司2025-2026年存量游戏存在自然衰 减的可能,但AI业务的起量或弥补相应衰减,判断2025-2026年不含新游的利 润基数约12亿元。我们预计两款“SLG X”游戏如一款推广成功,则有望获得 利润增量约7.7亿元,对应2026年公司归母净利润近20亿元,参考可比公司估 值表(正文表3),给予2026年P/E估值20倍,目标市值约400亿元。

投资建议

我们预计公司2025-2027年营收分别为69.3/89.4/99.3亿元,归母净利润分别为 12.9/19.6/21.5亿元,当前时间点股价对应P/E分别为20/13/12倍,首次覆盖给予 “买入”评级。

风险提示

新游上线进度或质量不及预期,国际贸易政策变化,测算数据偏差,AI技术发 展不及预期等。

正文

1 公司简介

公司于1998年成立,2009年成为首批深交所创业板上市企业。公司致力于成为有持续创新能力的数字经济领军企业。目前,公司已构建“沿着ICT架构布局,云提供基础设施,C端布局游戏,B端赋能行业”的产业布局。

1.1 公司主要业务包括游戏和计算机

公司主要业务包括游戏和计算机,游戏业务属国产手游出海的第一梯队,计算机业务近期发力AI。公司游戏业务专注于精品策略类游戏的研发、面向全球市场的游戏发行与运营,包括《旭日之城》(Age of Origins)、《战火与秩序》(War and Order)、《无尽苍穹》(Infinite Galaxy)等,主力游戏产品在Google Play、Apple Store和Amazon Store等平台全球发行运营,注册用户超过2.5亿,市场遍布包括中、美、日、韩、英等在内的全球150余个国家和地区。《Age of Origins》和《War and Order》多年霸榜数十个国家的SLG游戏排行榜前十。

公司AI业务专注人工智能NLP自然语言处理技术的深度探索,构建“认知 ”产业生态,推动NLP技术在智能客服、智慧公安、智慧政务、智慧园区等领域的广泛应用落地。同时,公司布局可信综合的ICT运营管理产品体系,长期服务于电信、金融、能源、交通等领域的大中型企业和政府机构,多家行业头部大型企业使用泰岳ICT运营管理解决方案。

另外,公司在物联网通信领域持续创新,拥有自主研发、安全可控的物联网通信技术,已申请近210余项专利,面向电力、周界安防和专网通信三大应用领域推出了特定场景专项解决方案。

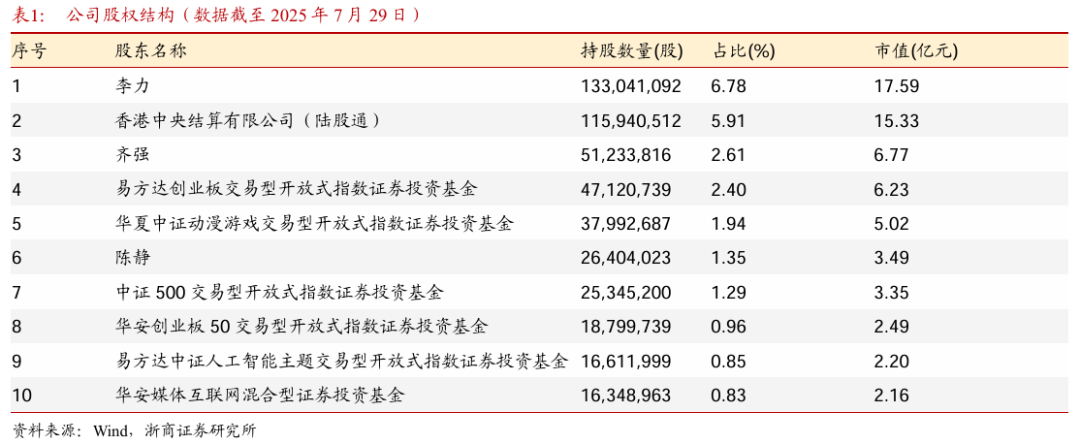

1.2 公司股权结构

公司最大股东为公司创始人之一的李力先生,历任公司董事、常务副总经理、总经理,2018年9月起任公司副董事长。截至25Q1,公司第二大股东为香港中央结算(陆股通),达5.91%;其他主要股东还包括了个人与公募基金。

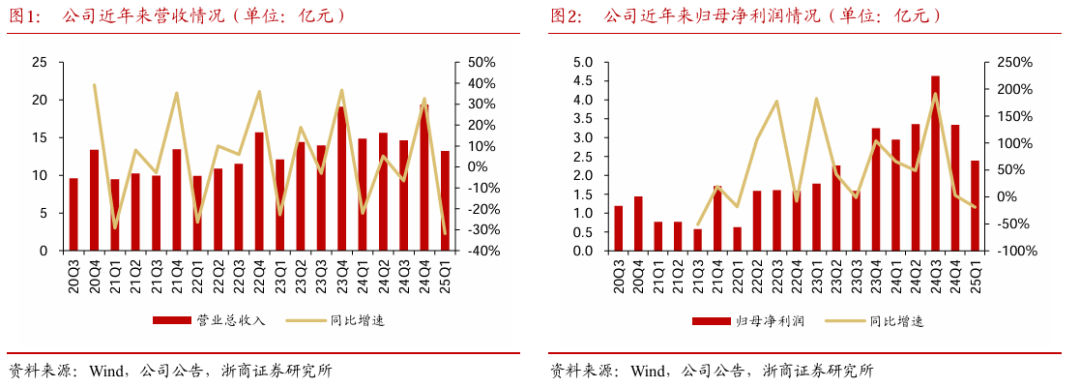

1.3 公司财务:营收与利润同步增长,销售费用率优化明显

公司营收近六个季度来有明显提升,其中24Q4达到历史高峰的19.4亿元;归母净利润24Q3达到历史高峰的4.63亿元,同增191%。

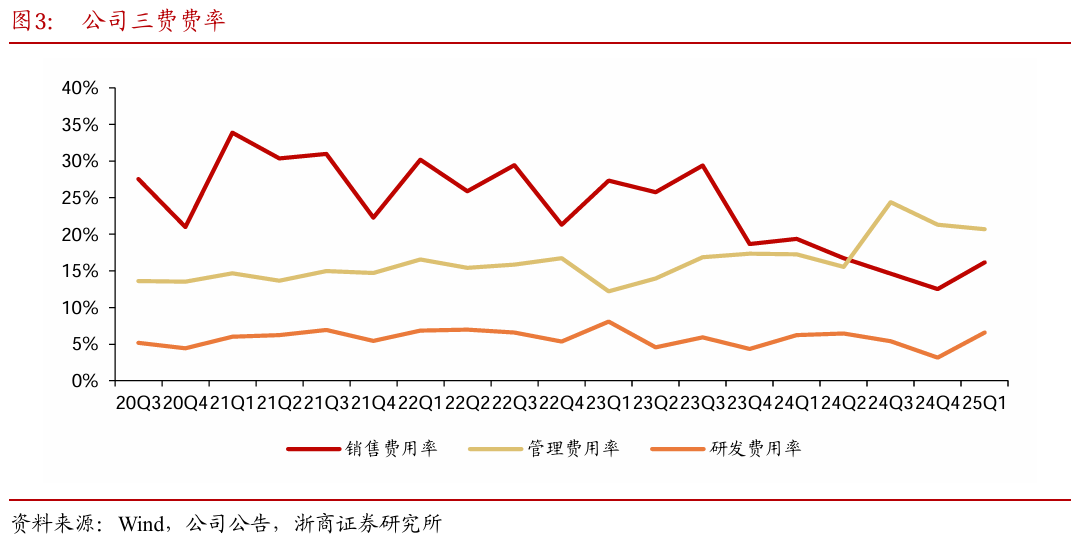

从成本端来看,公司近年来降本增效效果显著,整体费用率从21Q1的54.5%,降至25Q1的43.5%,其中:销售费用率下降显著;管理费用率有一定增长,24Q3达到高点后开始下降;研发费用率总体保持稳定。

2 行业分析:SLG游戏近年来晋升重要品类

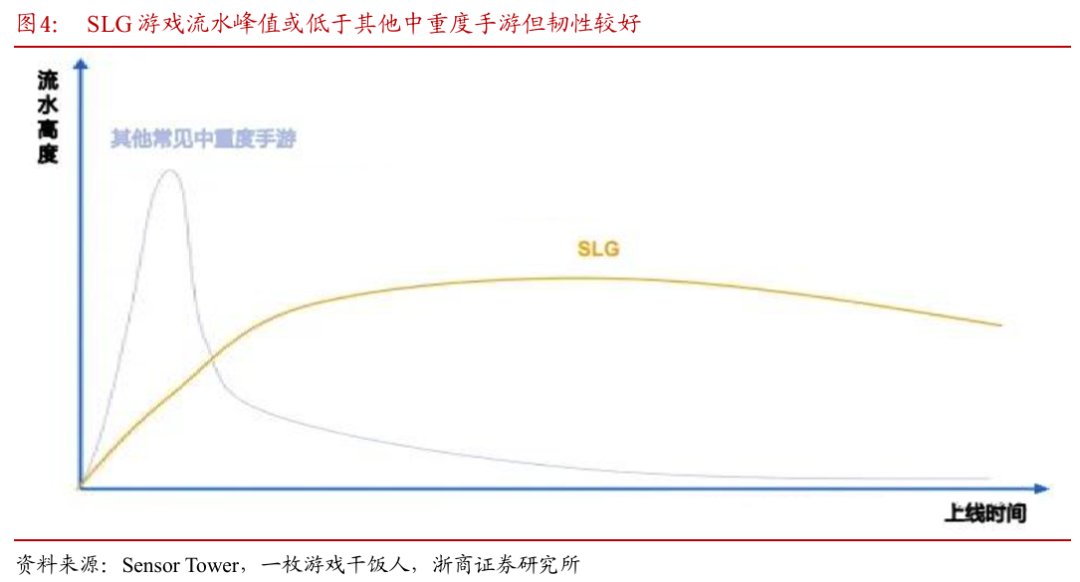

2.1 SLG游戏具备高门槛,流水持续性好的特点

公司全资子公司壳木游戏是中国游戏出海的代表性公司之一,2011年起即在海外发行游戏,主要市场为美国、日本、韩国、中国大陆、欧洲、中东、南美等国家和地区。壳木游戏自2011年推出《Little Empire》开始,就专注于SLG品类,以精品化策略打造高品质产品。我们认为,SLG游戏的特点是高门槛,但一旦进入,其展现了较长的生命周期和流水韧性。首先,从生命周期来看,SLG游戏的生命周期通常为6至8年,头部产品已经运营超10年,展现了长期的吸金能力和市场竞争力。

另外,SLG游戏也具备较强的吸金能力。SLG游戏的平均单用户价值为11美元,头部玩家的年付费可高达100万美元,远超其他游戏类型,成为付费能力最强的玩家群体之一。作为对比,公司的《Age of Origins》和《War and Order》2024年季度ARPU分别超90元和50元,《Age of Origins》单个季度ARPU已超行业平均单用户价值。

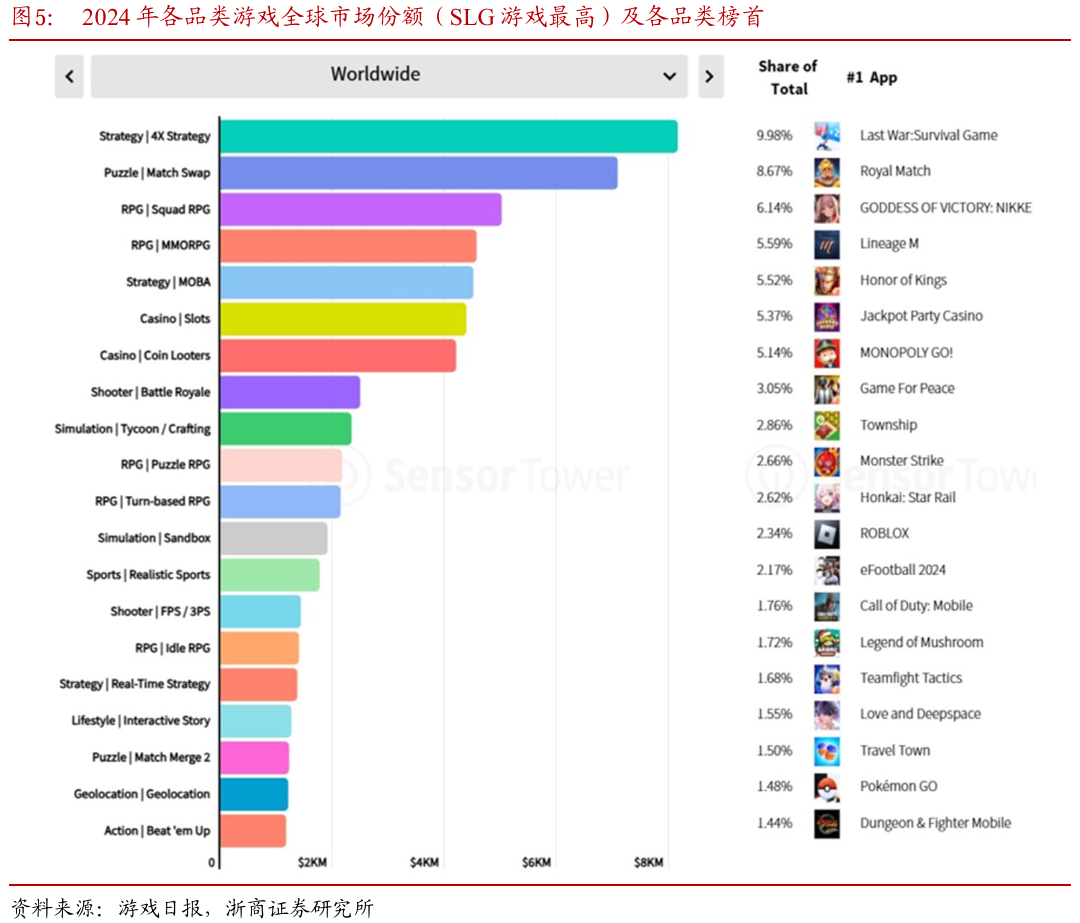

从整体市场规模来看,经历了两年调整后,2024年全球SLG游戏总收入重回快速增长通道,根据Sensor Tower测算,全球SLG游戏市场规模将在2027年突破200亿美元。

2.2 “SLG X”品类更受追捧,成为“皇冠上的明珠”

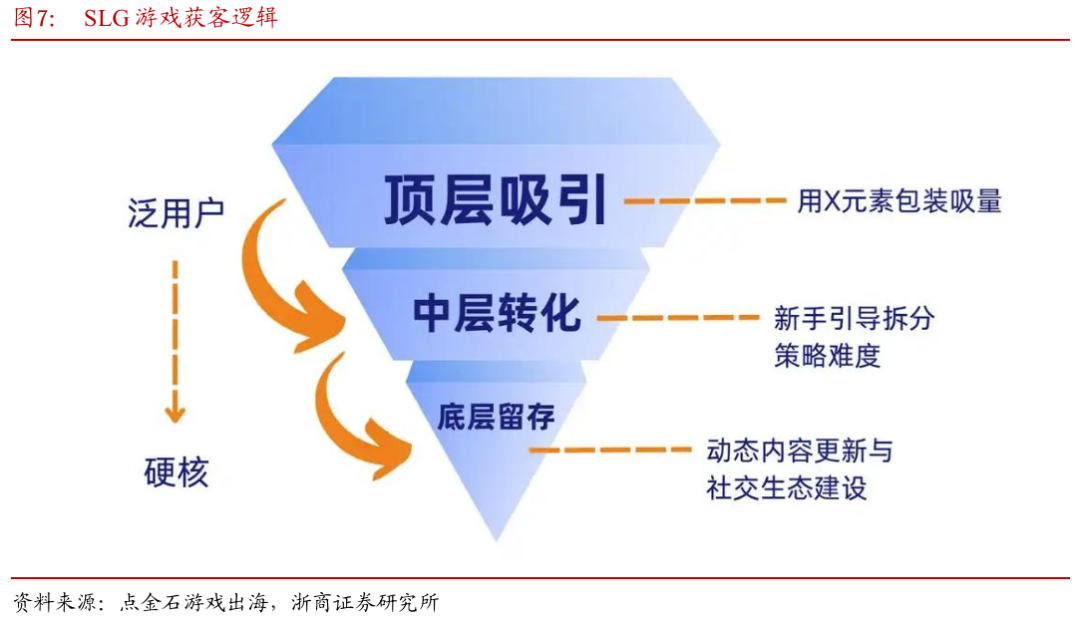

当前时间点,SLG手游面临用户群体固化和同质化严重的问题,“SLG X”模式应运而生。“X”即“缝合”进其他各类玩法可以大幅提高获客面,平缓的学习曲线,提高留存,中后期再通过SLG玩法提炼用户价值,实现长期付费。根据点金石游戏出海数据,近年来较为火爆的SLG游戏大多为“SLG X”模式,例如:三七互娱的《Puzzles & Survival》开创性地将三消玩法与SLG结合;《Last War: Survival》《Whiteout Survival》等将模拟经营等玩法与SLG结合。

2024年,《Last War》的收入迅速增长,从2024年1月的约3000万美元增至2024年12月的约1.38亿美元,2025年1月更是增长至15亿元,考虑到SLG游戏的生命周期通常为6至8年,我们认为这样的增长趋势或将延续。

《Last War》的成功得益于创意概念,强大的品牌营销活动,多渠道策略和有效的运营变现。例如,《Last War》获得用户支持的一个关键因素是其广告在TikTok、Instagram等社交媒体平台上得到的关注,其中一个广告表现突出:基于数字的射击小游戏,而不是产品的核心4X SLG游戏玩法。根据Sensor Tower数据,使用此概念的广告占该游戏在多个渠道获得用户支持的展示量的50%以上。

从营销上看,《Last War》凭借其副玩法广告,在其创新的网红活动和名人品牌活动上大放异彩。在这些活动中,网红们会将上述副玩法向玩家展示。24Q4《Last War》与演员Antony Starr(热门剧集《黑袍纠察队》主演)合作,推出了一系列在TikTok和Snapchat上表现出色的广告。

3 游戏与AI业务并进,关注重点新游推广、AI技术突破

3.1 游戏业务基本盘:两大长线运营SLG游戏构筑

公司全资子公司壳木游戏经过多年的发展与积淀,已经具备国际化的制作水平和发行能力,多款产品在全球主流游戏市场成功发行,且游戏业务的基本盘《Age of Origins》《War and Order》等游戏产品力强,流水持久性好,上线多年后仍在2024年中国手游发行商全球收入榜中位列第9(Sensor Tower数据);且《Age of Origins》跻身2024年全球海外移动游戏收入Top30榜单(点点数据)。

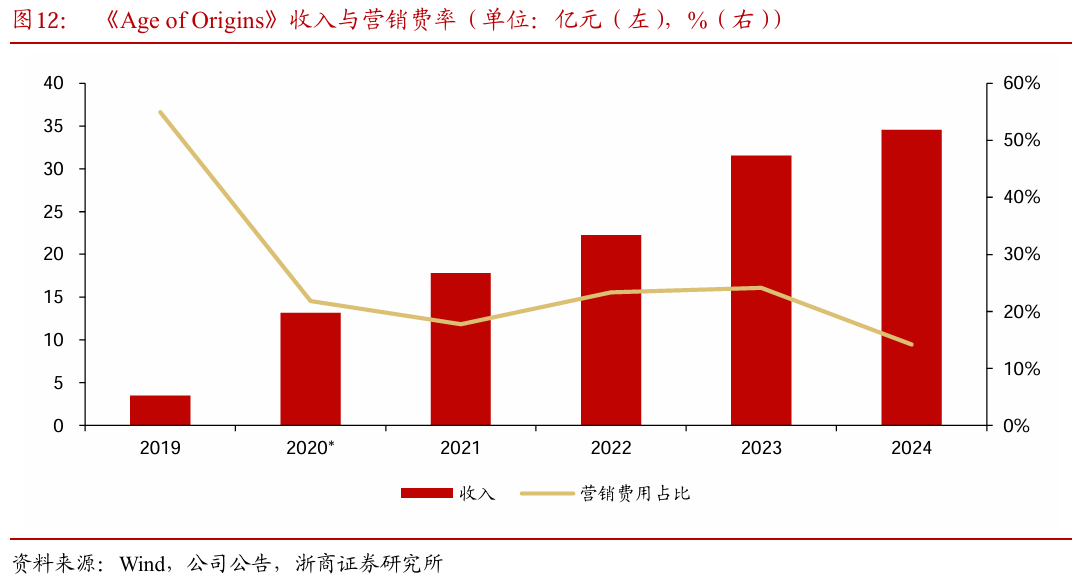

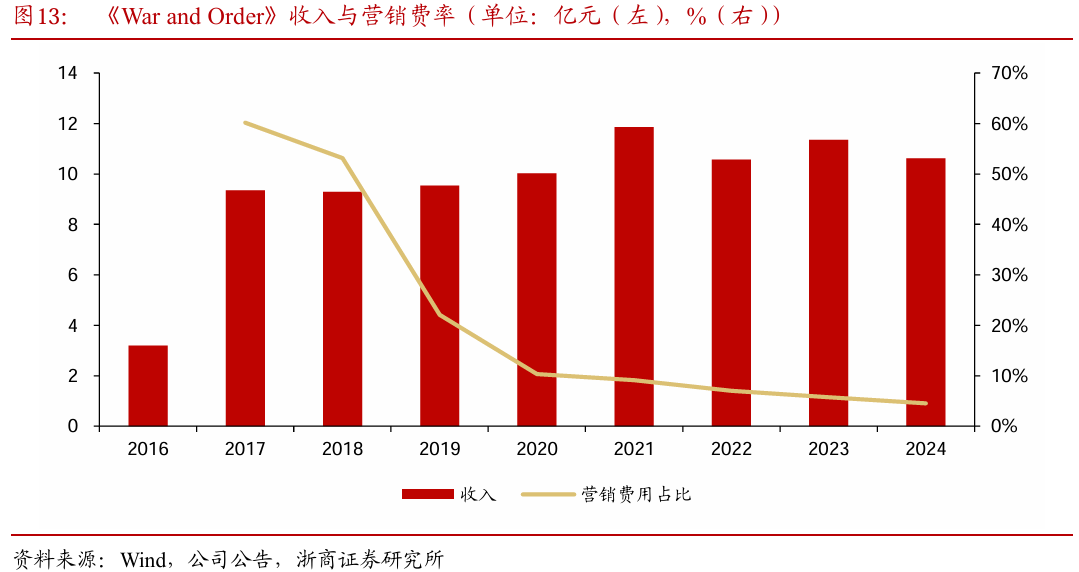

具体来说,当前时间点《Age of Origins》《War and Order》分别已上线超6年和9年,在2024年仍有34.5亿元和10.6亿元的收入,季度ARPU值仍分别高达100元和55.7元。我们统计了《Age of Origins》《War and Order》上线以来的收入和成本情况,认为其过往运营数据优秀。《Age of Origins》2019年上线以来,年收入从约3.5亿元爬坡,第二年便达到了13.2亿元,后逐年增加到2024年的34.5亿元,且我们看到,其营销费用占(游戏业务收入,下同)比逐年降低,从2019年的55.0%降至2024年的14.2%,可见其后期利率润也在高速增长。

同时我们看到,《War and Order》2016年上线以来,年收入从3.2亿元爬坡,后逐年增加到2023年的11.4亿元,且从2017年开始就在10亿元的高位保持稳定,同样地,营销费用占比逐年降低。

从《Age of Origins》《War and Order》过去的收入和成本数据来看,公司在长线运营和成本控制上积累了较多经验。

3.2 新游《Stellar Sanctuary》领衔,新产品周期蓄势待发

我们认为,公司将进入新产品周期,考虑到过往SLG游戏的生命周期长度,新产品线有望在未来较长时间贡献营收与利润。新产品周期主要由“SLG X”品类的《Stellar Sanctuary》开启,《Next Agers》等持续跟进。

3.2.1《Stellar Sanctuary》领衔新产品周期

《Stellar Sanctuary》2024年底启动商业化测试,目前聚焦内容和数值调优,采用“SLG X”玩法,已获版号。游戏主攻欧美,同步覆盖国内,背景设定为一群探险高手迫降一颗未知星球,玩家需探索和建造家园,同时应对神秘敌对势力,对标《Last War》和《无尽冬日》等。《Stellar Sanctuary》核心玩法包括高度自由的建造模式,以格子单位放置墙体、地板、门及自定义家具,融入RPG式丰富剧情和角色对话;创新引入角色状态值系统(体力、饥饿、清洁等五个维度)影响表现和满意度,鼓励建造升级设施提升福祉;战斗初期为自动攻击,玩家通过策略移动优化布局(如坦克前置),可建造防御塔和工作台生产武器装备;角色成长通过升级和升星,装备与生产经营联动,成长上限受玩家等级限制;后期解锁PvE大地图,提供灵活竞技环境。同时,先进图形引擎带来沉浸式视觉,战斗、谜题和资源管理提升成就感。目前Google Play下载量超10万次,获4.4星评价。

3.2.2 《Next Agers》凭借壳木经验,深化策略与合作玩法

《Next Agers》2025年初启动商业化测试,目前优化内容和数值,同样采用“SLG X”模式,卡通化设计。市场定位欧美与国内双线,玩家将扮演文明领袖,带领人民通过城市建设和策略发展壮大,最终建立名垂青史的文明。游戏的最大特点是创新机制与团队协作。游戏核心玩法包括了时代进程,玩家可选择科技发展路径,完成从原始石器时代到黑暗中世纪,再到辉煌未来时代的演变,重现人类历史奠基性发明。

游戏强调玩家互动和社区体验,相互配合完成各类任务与挑战。通过游戏未来派的背景设定和多样化的角色设计,迅速吸引了大量玩家的关注与探索,目前Google Play下载量超10万次。

3.2.3 储备多款新游作为长期增长引擎

公司基于对SLG游戏的持续看好,产品规划中SLG类占比较高,其中三款在研的SLG游戏预计将在今年底至明年上半年陆续进入商业化测试阶段。包括:《代号:XCT》(城建末世题材)计划2025年年底开启商业化测试;《代号:AOO2》(冰雪末世题材)计划2026年年初完成商业化测试;《代号:MN》(黑帮题材)计划26H1启动商业化测试。

上述三款产品通过差异化的题材切入SLG市场的同时,公司也在研发包括RPG在内的非SLG游戏。

3.3 “岳擎”大模型通过权威检验,自然语言处理积累深厚,新品发布

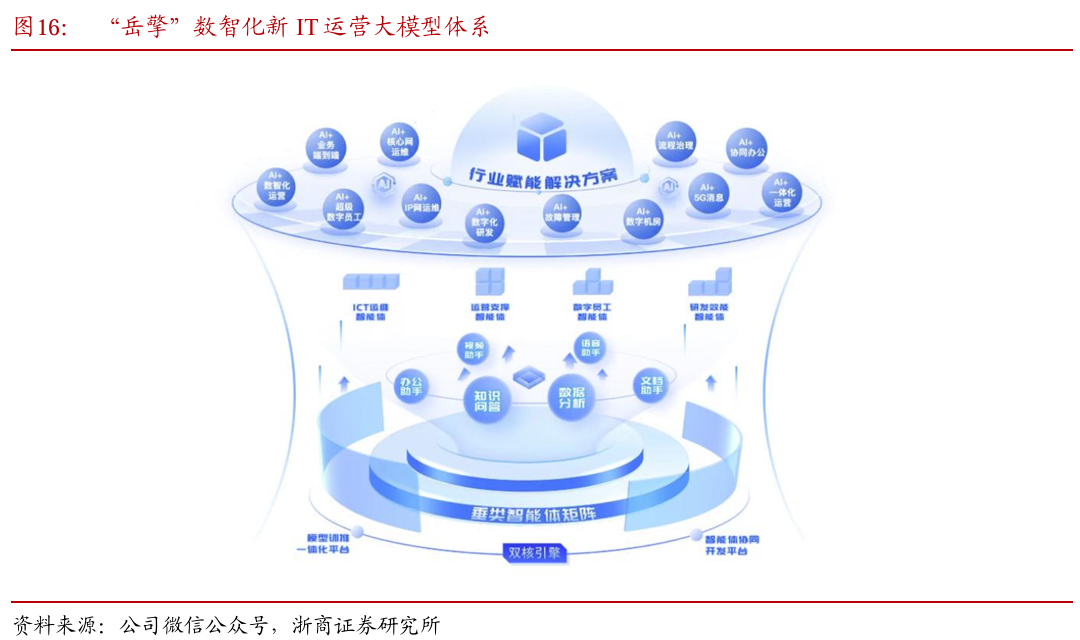

7月4日,“2025全球数字经济大会—数字原生大会暨企业智能化论坛”在北京召开。公司的“岳擎”数智化新IT运营大模型体系在本次大会上通过中国信通院“智能体开发平台技术要求”权威检验,标志着其在AI原生技术与行业深度融合领域的重要突破。岳擎是基于“泰岳灯塔”AI大模型应用能力体系底座构建,提供办公助手、知识问答、数据分析、文档助手、视频助手、语音助手等一系列功能。

公司前期已经在自然语言处理上取得了一定成就,过往发布有在线客服产品,以文本机器人为基础,整合语音识别、语音合成技术、依托自然语义理解、深度学习等先进AI技术,帮助企业降低重复的人力客服业务成本。公司前期的积累在7月底迎来新的收获:公司推出avavox: AI Voice Agent VOX。avavox名称直观体现其AI语音的核心定位,达到只需动嘴,30秒搭建语音营销机器人,大幅降低使用门槛。avavox采用按需计费,每10秒计费一次,如下图所示,有不同的套餐可供选择。

我们认为AI语音未来应用场景丰富,市场空间较大。近年来,全球智能语音机器人市场规模在近年来持续增长,预计到2025年将达到70亿美元,年复合增长率高达27.2%。北美和亚太地区是主要的市场,其中北美市场受到先进技术和大规模企业应用的推动,而亚太地区则因快速的经济发展和互联网普及率的提升,对智能外呼机器人的需求迅速增长。中国智能语音与人工智能客服市场的规模同样在不断扩大,预计到2025年将超过200亿元,年复合增长率超过25%。

4 投资建议与估值分析

4.1《Stellar Sanctuary》有望带来利润水平高增

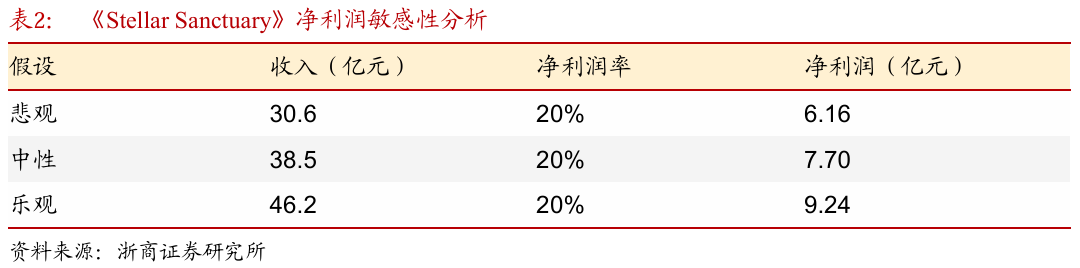

我们假设《Stellar Sanctuary》和《Next Agers》开始推广后,由于《Stellar Sanctuary》上线较早且已有版号和小程序端,《Stellar Sanctuary》先行进入生命周期高峰,则:从收入端来看,我们参考同样为“SLG X”的《Last War》,其2023年上线,2024年全年流水约11亿美元,约77亿元。《Last War》的成功具备一定先发优势,我们假设《Stellar Sanctuary》的次年流水达到《Last War》的40%-60%,考虑到公司采用全额法计提收入,2024年《Stellar Sanctuary》的营收贡献有望达到30.6-46.2亿元。

从成本端来看,我们判断25H2是营销推广高峰,营收高增的同时利润或保持稳定,2026年起开始逐步爬升。我们回顾了壳木游戏过往数年的利润情况,我们看到2020年的情况与2026年的或较为相似,即新游开始推广后的第二年,营收高增,利率润开始企稳。2020年,公司游戏业务的经营主体壳木游戏净利润率为20.6%,因此我们假设2026年《Stellar Sanctuary》的净利率为20%。

上述假设下,我们预计《Stellar Sanctuary》2026年的利润贡献约为6.16-9.24亿元,中性假设下为7.70亿元。

4.2 估值分析

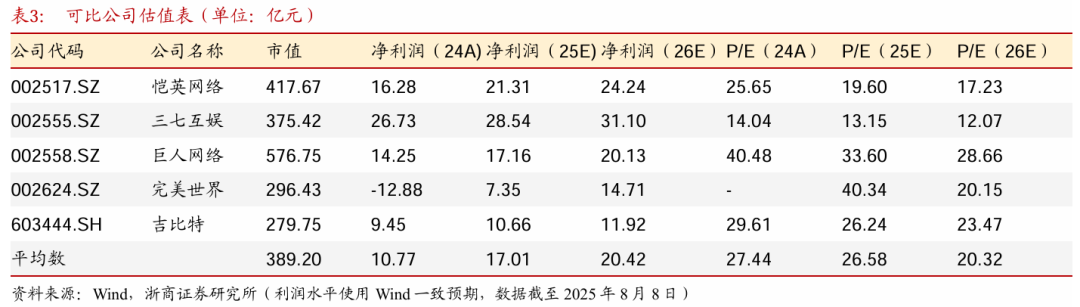

可比公司估值表如下表所示。目前主要游戏公司25E的P/E在18-39倍之间,近期估值有显著上升是巨人网络,其《超自然行动组》6-7月表现较好。我们认为公司游戏出海经验丰富,结合2026年重点游戏公司的估值水平,公司合理估值有望达到20倍以上。

4.3 投资建议

公司2024年归母净利润14.28亿元,扣除与大唐微电子和解后转回的坏账准备2.45亿元(24Q3发生,因此25Q3公司归母净利润或同比下滑)等,公司2024年扣非归母净利润11.47亿元。我们认为公司2025-2026年存量游戏存在自然衰减的可能,但AI业务的起量或弥补相应衰减,判断2025-2026年不含新游的利润基础约12亿元。我们预计两款“SLG X”游戏如一款推广成功,则有望获得利润增量约7.7亿元,对应2026年归母净利润近20亿元,参考可比公司估值表(表3),给予2026年P/E估值20倍,则目标市值约400亿元。

综上,我们预计公司2025-2027年营收分别为69.3/89.4/99.3亿元,归母净利润分别为12.9/19.6/21.5亿元,当前时间点股价对应P/E分别为20/13/12倍,首次覆盖给予“买入”评级。

5 风险提示

新游上线进度或质量不及预期:影响流水,导致2026年利润释放不及预期;国际贸易政策变化:如关税波及到非实体商品,将导致游戏出海业务受损;测算数据偏差:报告中测算部分引用了较多假设与第三方数据,如出现偏差则可能导致测算结果失真;AI技术发展不及预期:新AI产品发展不力,导致公司AI业务营收受损等。

VIP复盘网

VIP复盘网