公司在前几年收购南孚实现主业转型的基础上,24年提出进一步增持南孚电池股权的议案,目前已获得上交所审核通过,若此次增持完成,公司穿透持有南孚电池股权将从当前26%提升至39.09%,如果要约收购完成则穿透持股达43%,将显著增厚上市公司业绩。南孚电池是国内碱锰电池领军企业,占据国内碱性一次电池零售市场7成以上份额,品牌影响力领先。同时,南孚加紧开拓海外OEM业务,近几年已获得显著突破,其海外业务板块出货量与收入占比大幅提升,这将比较显著的提振南孚电池未来的增长表现。

摘要

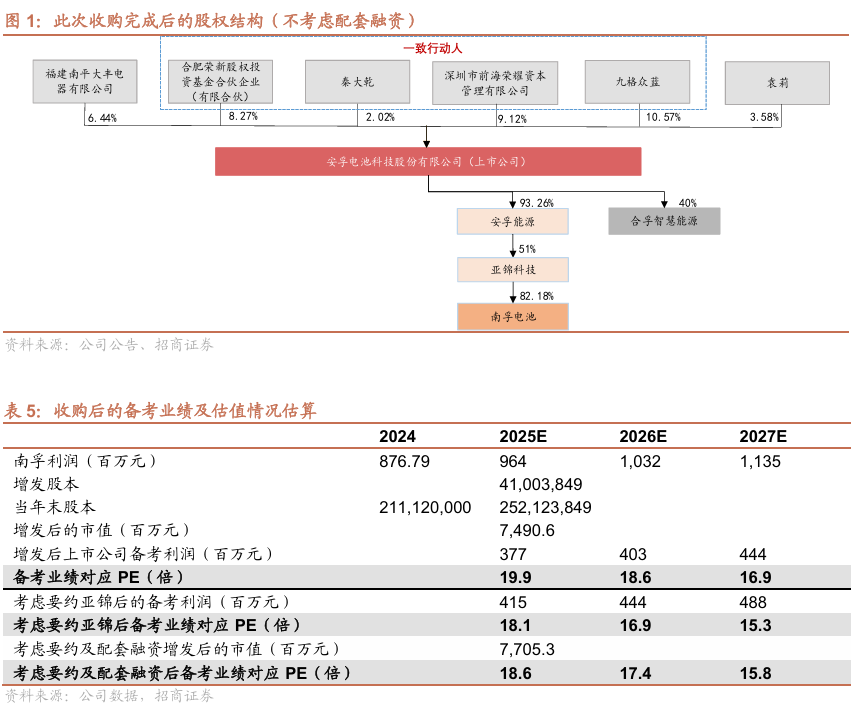

再次增持南孚电池股权,显著增厚上市公司业绩。公司在2022年-2023年陆续进行资产重组、现金收购方式获得南孚电池控股权,2022年就实现了南孚电池并表,并已出售原有业务与资产。当前公司穿透合计持有南孚电池股权约26%。公司24年提出继续收购南孚电池股权议案,该议案经过多次修改后近期获得上交所审核通过。如本次股权收购完成,公司穿透持有南孚电池将提升至39.09%,如果对亚锦科技的要约收购完成则穿透持股达43%,将显著增厚上市公司业绩,后续公司还有意继续提升持股比。

南孚是国内一次碱性电池先行者,品牌力遥遥领先。南孚电池是国内碱性一次电池(5/7号干电池)领导者,国内零售市占率超7成,32年国内销量第一,品牌深入人心。南孚电池近几年保持着50%多的毛利率和20%左右的净利率,且长期高分红,ROA、ROE分别保持在30%、100%以上。近几年,南孚电池仍保持稳健的增长。

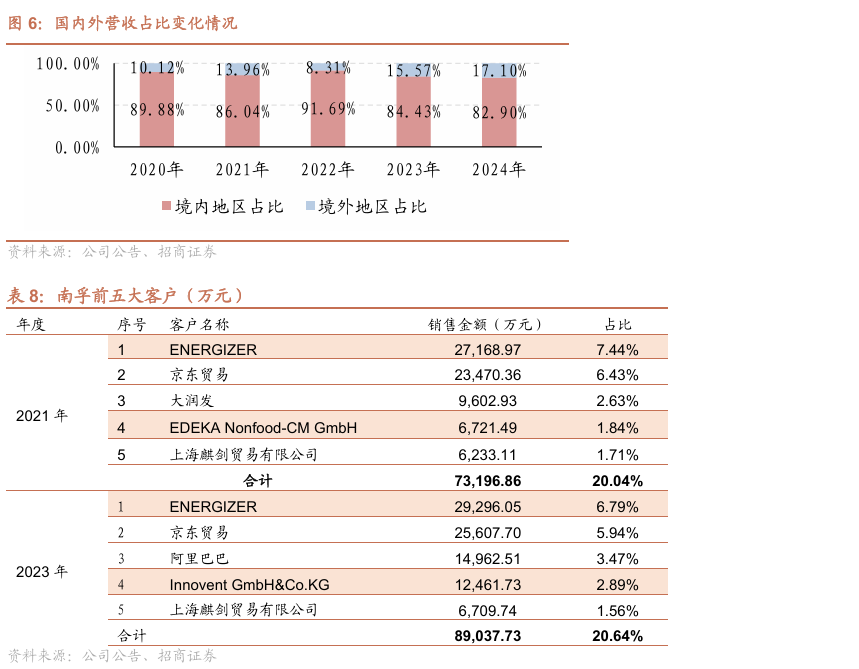

海外OEM占比大幅提升,总体增长有望提速。公司历史上曾长期被外资企业控股,期间海外业务发展受限。近几年,公司加大海外拓展,针对海外需求开始加快扩产,公司这一努力获得成功,2024年海外收入7.9亿元同比增长18%,收入占比超过17%,25年上半年公司出口继续大幅提升,盈利能力进一步改善。我们预计,公司海外业务有望维持快速增长,进而带动公司总增长提速。

加大第二曲线与新业务投入。由于南孚的并表和老业务置出,上市公司持续造血能力强劲。公司已加大新业务布局,2022年设立合孚智慧能源,布局储能领域;今年投资了象帝先,布局GPU领域,未来不排除继续外延并购有关联的硬科技资产,打造第二曲线。

风险提示:治理与股权结构风险,海外业务波动风险,新品表现不及预期。

一、推进增持南孚电池股权方案

1、资产重组完成主业转型

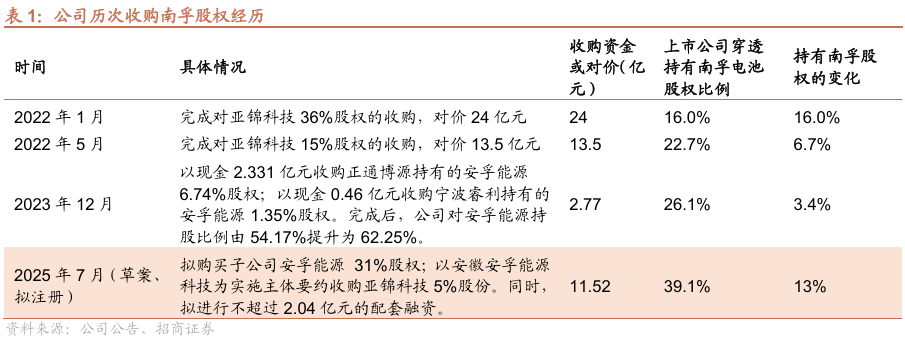

安孚科技在2022年-2023年通过资产重组、现金收购等方式间接控股南孚电池并置出原有百货零售业务,上市公司在2022年开始并表南孚电池业务,主业即为南孚电池所经营业务。公司2022年来的几次资产重组如下:

1、2022年1月公司完成第一次资产重组。公司持股51%股权的子公司安孚能源向宁波亚丰支付24亿购买其持有的亚锦科技36%的股权,同时向陈学高出售所持安德利工贸100%股权;公司还获得宁波亚丰所持有的亚锦科技的15%股份对应的表决权。此次重组后,上市公司通过子公司持有亚锦科技51%的表决权,间接持有南孚电池16%股权。宁波亚丰作为业绩承诺方,承诺2022-2024年亚锦科技扣非归母净利润分别不低于6.16、6.57、6.98亿元(剔除亚锦科技对深圳鹏博实业集团有限公司的股权投资可能对净利润造成的一切损益影响)。公司2022年2月份开始并表亚锦科技(南孚电池母公司),且主业就是亚锦科技的核心资产南孚电池所经营的业务。

2、2022年5月公司完成第二次资产重组。子公司安孚能源向宁波亚丰支付13.5亿购买其持有的亚锦科技15%的股权,此次收购后,上市公司子公司安孚能源实际持有亚锦科技51%的股权,从而间接持有南孚电池22.7%股权。收购完成后,公司穿透持有南孚股权比例提升到22.7%。之后,公司2023年通过增发方式募集13.5亿元用以偿还此前的收购款。

3、2023年12月公司完成第三次重组。2023年12月公司以现金2.3亿元收购正通博源持有的安孚能源6.74%股权,以现金0.46亿元收购宁波睿利持有的安孚能源1.35%的股权。公司对安孚能源持股比例由54.17%提升到62.25%,穿透持有南孚电池股权提升到26.1%。

2、推进预案进一步提升南孚电池持股比例

2024年4月公司提交议案,通过现金与发行股权继续增持南孚电池股权,经过多次修订,2025年7月11日该议案已经获得上交所并购重组委员会审核通过。

本次收购完成后,公司穿透持有南孚电池股权比例将由26.1%提升至39.1%,有望显著增厚上市公司业绩,后续公司将继续增持南孚电池股权。

此外,公司支付现金要约收购亚锦科技5%股份事项已经公司股东大会审议通过,上市公司将在本次事项确认后启动要约收购,如果考虑该要约收购,公司穿透持有南孚电池股权将达到43%。

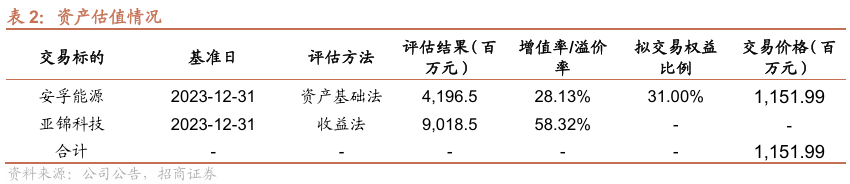

此次收购中,亚锦科技采用收益法评估,而安孚能源是为持股设立的平台,不太适用收益法评估,故采用资产基础法评估。

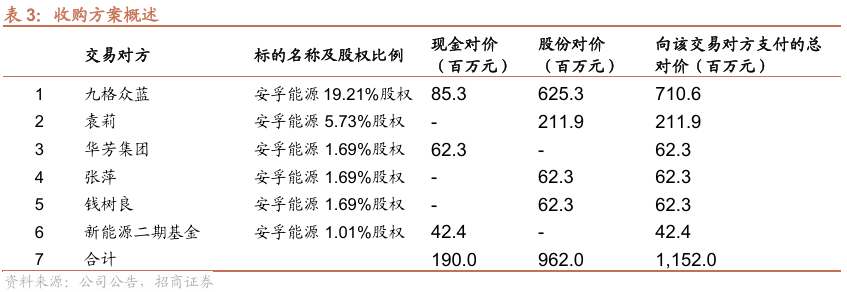

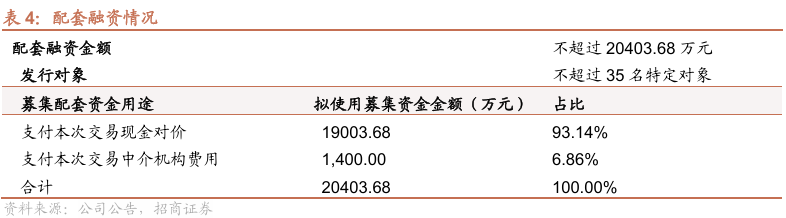

股权比例与业绩承诺:本次交易完成后,深圳荣耀及其一致行动人合计控制公司29.98%的表决权,公司实控人没有变更;此次配套融资如果审核未通过或者未足额发行,则上市公司自筹实施。

本次收购给出业绩承诺,业绩承诺期为交易实施完毕后连续三个会计年度,若2025年内完成交易,则为2025年至2027年。

承诺净利润分别为:安孚能源35,096.07万元、37,743.43万元、39,807.91万元;亚锦科技74,608.80万元、77,562.93万元、80,181.28万元;南孚电池91,425.69万元、95,040.64万元、98,237.75万元。

备考估值:此次收购后,公司2025年备考业绩对应估值约19.9倍,如果考虑要约亚锦和配套融资,2025年对应估值约18.6倍(依据为我们的盈利预测,不是业绩对赌)。

二、南孚电池是国内一次碱性电池市场先行者,品牌力遥遥领先

国内首家碱性电池企业。1990年,当时国内基本都使用碳性电池,而在海外碱性电池已开始占据主流。由于在同等型号下,碱性锌锰电池的市场价格比碳性贵1-2倍,但容量却要高5-7倍,南孚抓住了市场机遇,凭借碱性电池突出的性能优势,迅速占领市场。据尼尔森的数据统计,南孚在我国碱性5号和7号电池品类零售市场份额达7成以上,连续超30年在国内市场销量第一。

干电池国民品牌,品牌力遥遥领先。在发展初期,公司碱性电池产品迅速切入当时火爆的BP机市场,而当时国内消费群体对碳性、碱性电池的分类并不了解,对产品最直观的感受是南孚牌干电池耐用、高端,逐步形成良好口碑。同时干电池作为日常生活中的廉价消费品,人们对价格并不敏感。此外公司注重广告营销,在1999年借助春晚平台做广告,自此“一节更比六节强”的广告宣传语深入人心。公司销售费用率约20%左右,而同行均不超过5%。强大的营销攻势以及不断积累的良好口碑,南孚品牌力业内亦长年蝉联第一,为干电池国民品牌。

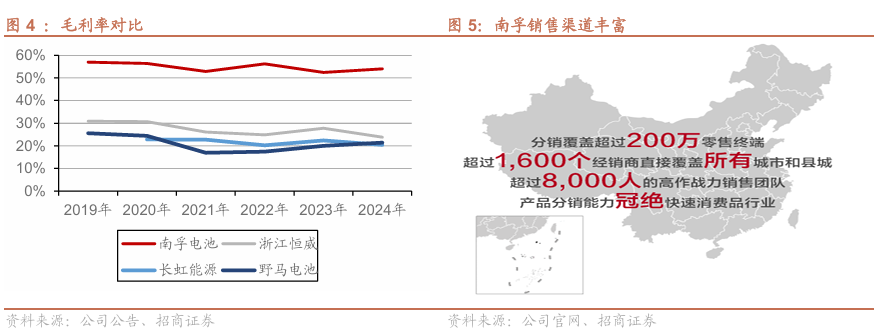

销售渠道宽广,品牌溢价明显。公司通过几十年的品牌运营,已在销售渠道方面构筑深厚的壁垒。公司分销目前已覆盖全国超过200万个零售终端,经销商覆盖全国所有城市,这强大的分销能力使其在新产品推广上优势巨大。公司在销售模式上主要以线上线下自有品牌的销售为主,相较于其他公司的OEM模式,公司产品的销售溢价十分显著,平均单价较同行高约85%以上,因此公司毛利率水平整体较高,约维持在50%以上,较同行高20-30个百分点,净利率也基本维持在20%附近。这也使得公司盈利质量远超同行,在近几年保持30%以上的ROA及90%以上的ROE,2024年公司ROE进一步大幅上行。

技术与制造能力保持领先。公司掌握碱性、碳性电池的自主知识产权,过去在新产品与新技术上保持领跑,2023年就推出了聚能环 4 代产品,并计划于25年推出5代产品。

2025年7月,公司发布业绩快报,营收24.28亿元,同比增长4.98%,归上净利润1.65亿元,同比增长14.38%,扣非归上净利润1.03亿元,同比增长12.75%,海外碱性电池业务取得成效,出口快速增长。

公司建立了隔膜性能与电化学性能的关联体系,开发了新的具有完全自主知识产权的碱锰电池用新型高性能隔膜并开始推向市场,公司也在推动电池底盖、钢带、胶粘剂等环节的研发与国产化落地。同时,公司持续在产品配方、正极成型工艺、电镀工艺及其镀液配方等方面推动优化升级,进而提升综合竞争优势。

三、海外业务拓展会提振增长表现,加大二曲线培育

3.1 海外业务培育获得突破

公司历史上曾较长时间被外资企业控股,期间海外业务因为同业竞争等因素而受限制。近几年公司加大海外业务布局和投入,并已经实现突破。23年海外收入增长118%,2024年公司海外收入约7.9亿元,同比增长18%,收入占比超过17%,预计今年有望保持增长。

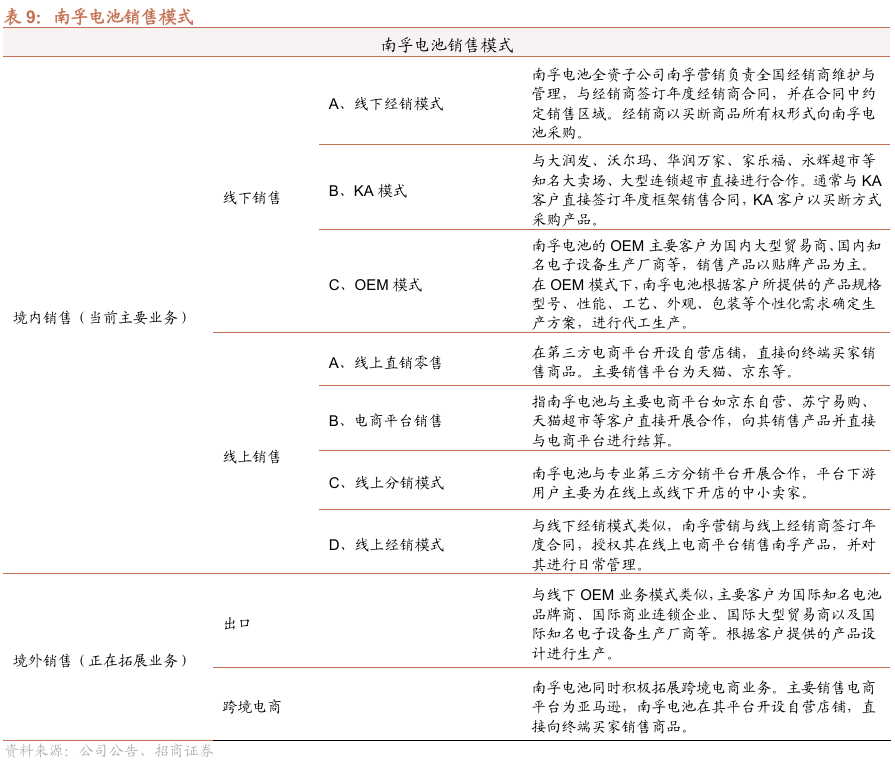

2020年以来,公司新增了ENERGIZER (劲量)等海外客户业务,出口业务量大幅增长。2023年,对ENERGIZER实现销售收入约2.9亿元,该公司已成为上市公司第一大客户,公司第四大客户Innovent GmbH&Co.KG为德国大型贸易商,2023年对其收入约1.2亿元。

目前公司海外业务主要以OEM业务为主,南孚电池有着优异于同行的供应链管理、生产制造能力,可自主生产所有碱性电池的配件及制造产品的自动化设备;公司已经披露将扩产2条自动化产线(单条产线估算2.5亿颗电池的年产量)。

此外,南孚电池积极推进环境友好材料的应用,包括采用PET、OPS等材料替代PVC,以及采用减塑、无塑化包装等,其绿色环保的生产过程更易受到海外市场的青睐。

3.2 加大二曲线业务培育

设立合孚智慧能源。2022年7月,安孚科技与长孚新能源共同投资设立合肥合孚智慧能源有限公司,布局储能业务,2024年实现销售4.12亿元,同比增长32.5%,净利润达0.13亿元,同比增长3328%。目前公司在国内已完成多个MWh级别用户式储能项目,同时积极拓展海外业务,已进军欧洲、东南亚、非洲等市场。

参股象帝先,布局GPU领域。公司通过安徽启睿芯超(安孚子公司安徽启睿创投作为GP)投资持有象帝先6.9%的股权。象帝先成立于2020年,总部位于重庆,是一家高性能通用/专用处理器芯片设计企业。创始人唐志敏曾就职于中科院,带队研发出了有“中国第一颗完全知识产权通用CPU”之称的龙芯1号、2号芯片,同时也是海光创始人之一。

公司主要研发适用于桌面、工作站、边缘计算等领域的高性能、低功耗、具有完全自主知识产权的通用CPU/GPU及相关专用芯片产品。目前公司研发的新一代“伏羲”架构芯片已完成流片验证,该芯片在图形渲染能力与并行计算性能方面表现优异,已具备运行《黑神话:悟空》的技术基础,正在积极推进适配测试工作。

风险提示

1、企业治理与股权结构风险

上市公司收购南孚部分股权并实现并表,但目前上市公司实控人及一致行动人持股比例不到 30%,比例不够高;上市公司通过安孚能源持有亚锦科技进而间接持有南孚电池的股权约目前约26%,未来在发展决策、投资方面可能会有分歧或者决策效率低的问题。此次增发能显著提升公司对南孚的持股比例,但有主管部门审核不通过的风险。

2、海外业务风险

公司在加大海外拓展,近几年海外快速增长,但海外可能面临不友好的贸易政策等问题,有不及预期的风险。

3、新品表现不及预期

公司发布新一代聚能环产品,如果新品表现不及预期,可能会影响公司盈利水平。

VIP复盘网

VIP复盘网