【方正汽车】点评 | 宇通客车:12月迎来年末交付高峰,2026年内外动能释放可期

时间:2026-01-06 20:46

上述文章报告出品方/作者:太平洋证券,文姬等;仅供参考,投资者应独立决策并承担投资风险。

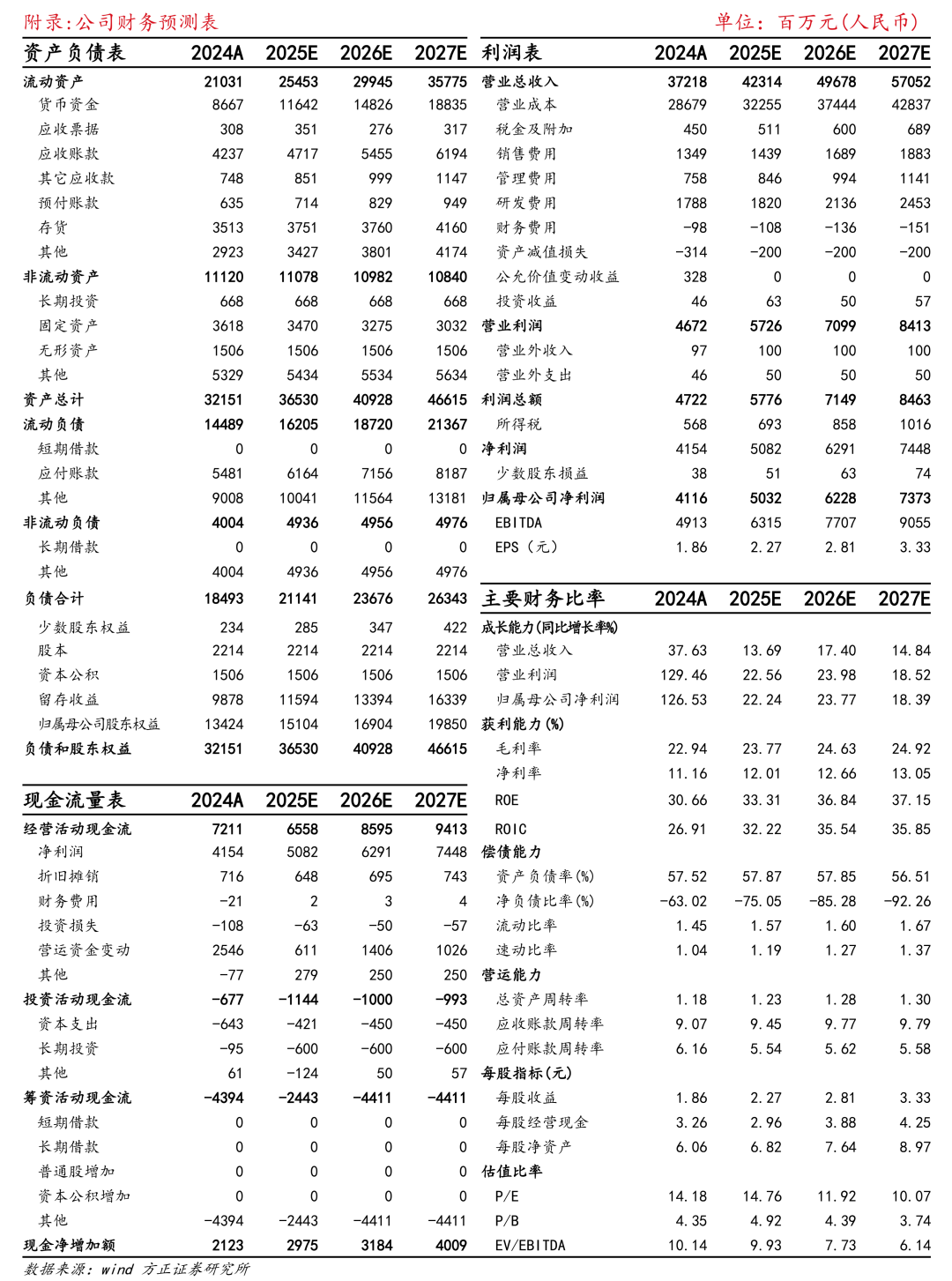

事件:1月5日,公司发布2025年12月产销快报,实现客车销量8,864辆,同比增长2.9%、环比增长118.4%;实现客车产量7,066辆,同比增长2.4%、环比增长36.2%。1-12月公司累计实现客车销量5.0万辆,同比增长5.5%;累计实现客车产量4.9万辆,同比增长4.9%。12月销量环比大幅增长,四季度盈利提升展望乐观:12月公司客车销量8,864辆,同比增长2.9%、环比增长118.4%,国内与海外市场同步迎来年末交付高峰,其中新能源出口表现预计尤为强劲,高盈利大中客产品占比维持在84.4%的高位水平。Q4公司实现销量1.6万辆,同比增长2.5%、环比30.5%,预计Q4出口占比环比小幅提升,且欧洲新能源订单密集交付优化销售结构,叠加规模效应释放,公司单车盈利有望进一步提升。国内公交报废更新政策延续,公司有望持续受益:12月30日,国家发改委发布《推动大规模设备更新和消费品以旧换新行动方案》,明确继续支持新能源城市公交车辆及动力电池更新,补贴标准依据《2025年新能源城市公交车及动力电池更新补贴实施细则》,即新能源公交单车平均补贴8万元,动力电池补贴4.2万元。报废更新政策的延续实施,有望持续撬动国内存量公交替换需求释放,公司作为行业龙头将充分受益于此。2026年出口动能充沛,稳定分红提升长线配置吸引力:展望2026年,客车行业预计延续温和增长态势,出口仍将是增长核心驱动力。公司作为国内率先出海的客车龙头,持续以点带面推动国际市场纵深突破。预计2026年公司出口业务将继续成为盈利增长主引擎,公司在欧洲新能源市场地位稳固,伴随产品结构升级,出口均价有望进一步提升;同时非欧市场新能源订单持续导入,有望形成新的增长极。此外,公司近年来持续保持高比例分红,稳健的业绩增长为分红延续提供支撑,具备突出的长期配置价值。盈利预测:2025-2027年公司有望实现营业收入423.1、496.8、570.5亿元,归母净利润50.3、62.3、73.7亿元,维持“推荐”评级。

风险提示:行业竞争加剧;原材料价格波动;关税等贸易壁垒风险。

VIP复盘网

VIP复盘网