五年一见磷化工

@松果财经原创

作者|青元

历史不会简单地重复,但磷和锂拒绝了历史。五年前,磷和锂造就了一段暴涨神话。五年后,瑞银在春节假期期间连发研报看好中国锂;而特朗普在2月18日将元素磷及草甘膦等关键除草剂纳入国防关键物资,直接带来了节后磷化工的大面积涨停,包括但不限于“磷三杰”云天化、兴发集团、湖北宜化,以及川发龙蟒、川金诺等企业。

其中,作为赛道情绪标杆的云天化一路冲破新高,同时成交额创2021年9月15日以来新高,超过73亿元,再现了当年盛景。

和一切有周期的实物资源一样,磷的上游供给和下游资源变迁共同塑造了这五年。如今资源涨价已成各大赛道共识,产业链龙头重掌山河,还会重复过去的剧本吗?

磷红如火

2026年春节后,磷化工、农化板块迎来开门红。一周前特朗普签署行政令,将草甘膦和磷元素一并列为国防关键物资,极力强调保障本土供应,重新让外界认识到了磷的重要性——在其他大多数时候,大众的关注点只有磷肥和磷酸锂等电池材料。

磷不是普通化工品,而是打仗、吃饭、发电、算力“四合一”的战略要素。

军工端是烟雾弹、照明弹、燃烧剂、制导组件的核心原料,是半导体里参与光刻、传感器和光电芯片的关键材料体系;

为什么磷和草甘膦等下游产物也能被定为“关键物资”?这方面可以看看国内的做法。

2025年末,国内磷肥行业在行业协会引导下达成共识:在2026年8月前不安排磷肥出口。形式上,这只是行业倡议而非行政命令,但在一个高度集中的产业链里,这种约定本身就具备刚性约束力——中国磷肥产量约占全球30%,一旦主动关小阀门,全球磷肥供需的敏感度立刻上升。

而同时,磷肥生产不仅依赖磷矿石,还高度依赖硫磺。硫磺是石油、天然气炼制的副产品,这两年在全球供应扰动下价格持续走高。2025年末,长江港口颗粒硫磺自提价已涨至每吨四千元以上,逼近十年高位,直接抬升了磷肥成本。

在这种环境下,如果继续大规模出口磷肥,无异于用宝贵资源和高成本,为全球补贴粮食安全,而国内刚好处在春耕备肥窗口期,保障自身的供应才是重中之重。

并且,虽然传统上,磷化工的主战场在农化,也就是磷肥和草甘膦。但新能源,尤其是磷酸铁锂,本身的话题度是高于前者的。

自从2020年比亚迪刀片电池带火了磷酸铁锂,磷就从田里的一袋肥,变成了电池工厂里的一车原料。2023年上半年,仅国内磷酸铁锂对应的磷矿需求就已经增加到约33万吨;到了2025年,储能电池需求也走向中心,用于储能的动力电池,95%采用的是磷酸铁锂体系,磷在其中的权重被极大加强。

一边是农化行业刚走出三年低谷,草甘膦价格和出口订单才刚刚从底部抬头;

另一边,磷矿石却已经在“农化 新能源 军工半导体”的多重共振下,提前进入了资源高度紧平衡的状态。磷既可以说是身份变了,也可以说是外界的认知变了。

依旧供给“紧箍咒”

任何一个看上去光鲜的周期背后,几乎都有一条更原始的物理底线:能挖出多少矿。铜、金、钨,以及其他依赖重资产的化工产品,莫不如此。

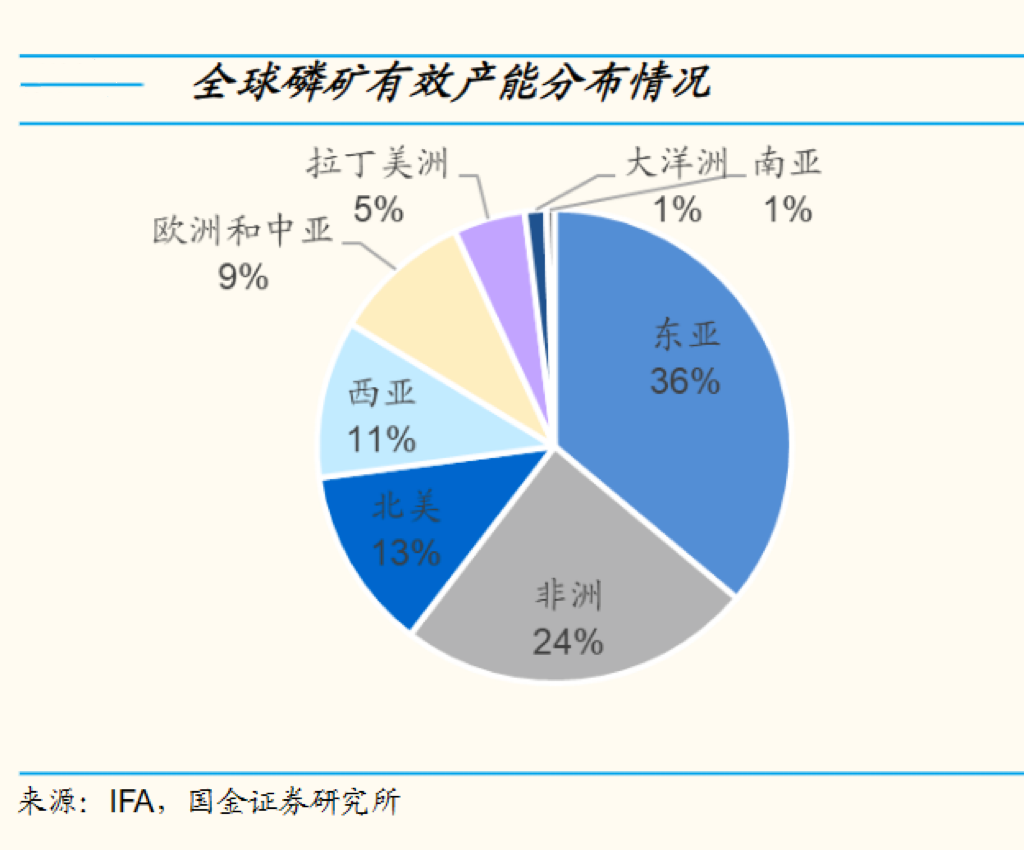

全球视角下,美国地质勘探局的统计显示,全球磷矿石储量约720亿吨,其中摩洛哥和西撒哈拉一地,就占了500亿吨,超过全球的70%。剩下的,分布在埃及、突尼斯、阿尔及利亚、中国、南非、巴西等国。

中国是全球第二大磷矿储量国,但份额只有约4%~5%,体量与摩洛哥完全不可同日而语。磷矿“丰而不富”,90%以上是中低品位矿,平均品位约16.85%,低于摩洛哥的33%和美国的30%。贫矿多、富矿少,难选矿多、易选矿少,意味着开采和选矿难度更大、成本更高,对采选技术和环保约束都更敏感。

分布上看,我国磷矿高度集中于湖北、贵州、云南、四川,合计占全国储量的八成以上。其中湖北、贵州、云南、四川的单省储量,都在数亿吨级别,是名副其实的“磷腰带”。

但开足马力不一定是正确的选择,因为以近年来的产量推算,如果维持当前的开采节奏,我国磷矿的可开采寿命不足23年。不过美国、俄罗斯这样的传统资源大国,也只有不到50年时间。所以磷矿显式纳入战略矿产清单,其实并非意外。而也正因为如此,几乎所有资源赛道都会出现的供给收紧,也出现在了磷的身上。

首先,中国的磷矿储量本来就有限,且品位偏低。随着富矿逐步被消耗,剩下的资源往往分布更深、品位更差、开采与选矿的综合成本更高。中国金属矿业经济研究院预测,2023—2030年,我国磷矿石产量的合理上限大致在每年1亿吨,在环保约束和品位下降的现实下,这个上限不但难以突破,反而有“有减无增”的趋势。

其次,除了前面提到的磷肥出口自律外,国内对磷矿采选的环保门槛和能耗约束不断提高,落后小矿山和高污染的小型磷化工厂被加速淘汰。一方面减少了无序开采和粗放加工的环境负担,另一方面也实质上挤掉了一部分低效供给,推高了行业成本中枢。

而最后,矿业的资本影响力很强,谁有矿谁就有定价权。近两年,磷矿并购案里最具戏剧性的,是中核钛白(即钛能化学)的一次“半路截胡”。

贵州开阳是国内品位最好的磷矿产地之一。2023年8月,中核钛白宣布以约9亿元的价格收购贵州两家磷矿/磷化工企业的全部股权:贵州开阳双阳磷矿和贵州新天鑫化工。

双阳磷矿区保有储量约1350万吨,已具备每年50万吨磷精矿的产能,矿石最高品位超过35%,平均品位也在30%以上;新天鑫则配套了合计13万吨黄磷产能。

但更早之前,浙江草甘膦 有机硅大户新安股份曾计划以5.5亿元的对价,收购这块资产的控制权,最终交易终止。中核钛白后来出手时,双阳磷矿股东权益的评估值增值率被提到312%以上,新天鑫也有约26%的增值率,足见市场对这两块资源的重视程度。

除此之外,比较知名的案例还有云图控股以7.6亿元竞得四川雷波阿居洛呷磷矿探矿权,磷矿采矿和探矿面积扩展到近12平方公里;欣旺达则通过增资川恒股份的子公司,间接拿到了瓮安老虎洞磷矿的权益,以此强化自身在磷酸铁锂产业链上的上游把控力。

目前,四川省正在推动乐山、雷波两大磷矿基地建设,提出到2027年要在行业能效、绿色矿山、磷石膏综合利用等维度全面提升,建成国家级、省级绿色工厂二十余家,新产生磷石膏100%综合利用、逐步消纳历史堆存。

资源的门正越关越窄,留下的是更大体量、更高要求的重资产玩家。

磷化工走入大一统时代

站在产业链的视角看,这轮磷化工新周期的特别之处,在于它不再只强调一门精通。因为随着棋盘上玩家的实力日益增长,集中度提高,人人都能有一颗野心。

磷肥和传统农化,草甘膦代表的高集中度农药,是新能源(磷酸铁锂 储能),三者在交织中前行,构成了未来几年磷化工产业和资本运作的主战场。

第一个要点,是“矿 肥”的传统一体化。在磷化工视角里,真正的话语权,从来不在单纯做肥料的企业手里,而在那些向上打通矿山、向下延伸到磷肥与精细磷化工的“一体化龙头”手中。

云天化是最典型的代表。从资源端看,它是磷矿储量第一、开采量第一的国内龙头;从产能上看,磷肥产量同样位居全国前列。类似的,还有湖北宜化、川发龙蟒、新洋丰、云图控股、川恒股份、川金诺等,它们都在上游有矿、中游有磷酸、下游有磷肥和部分精细产品的道路上不同程度完成了闭环。

对于这一批企业而言,这轮新周期的核心变量有两个。一是资源自给率,谁的磷矿多,品位好、可采寿命长,谁就能在原料端锁住成本优势和议价权。二是产品结构。谁能从单纯的磷肥,往精细磷化工、特种磷酸盐等高附加值品种延伸,谁就能在磷价上涨周期里维持更好的利润结构,以及总量。

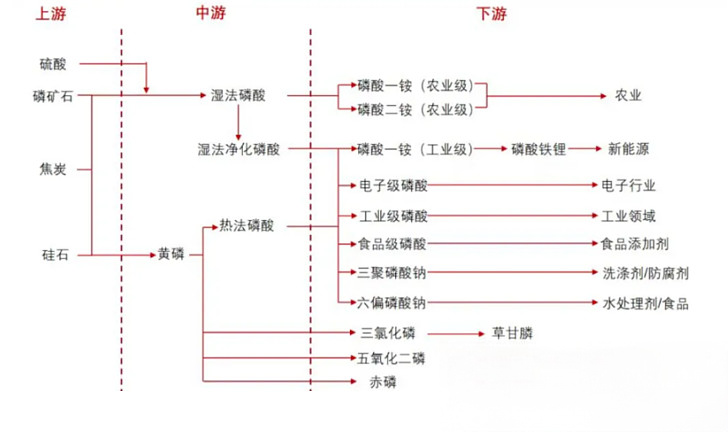

第二个要点,是“矿 黄磷 农药”的农化叠加。草甘膦和磷有着天然绑定关系,黄磷是含磷农药不可或缺的原料,而我国草甘膦产能约120万吨中的七成以上,掌握在国内企业手里。

兴发集团是这条线的轴心,因为它既是磷矿产能国内第二,又是黄磷龙头,更是草甘膦全球产能第二(国内第一)。新安股份、江山股份、和邦生物等,则在草甘膦和其他除草剂上占有一席之地。

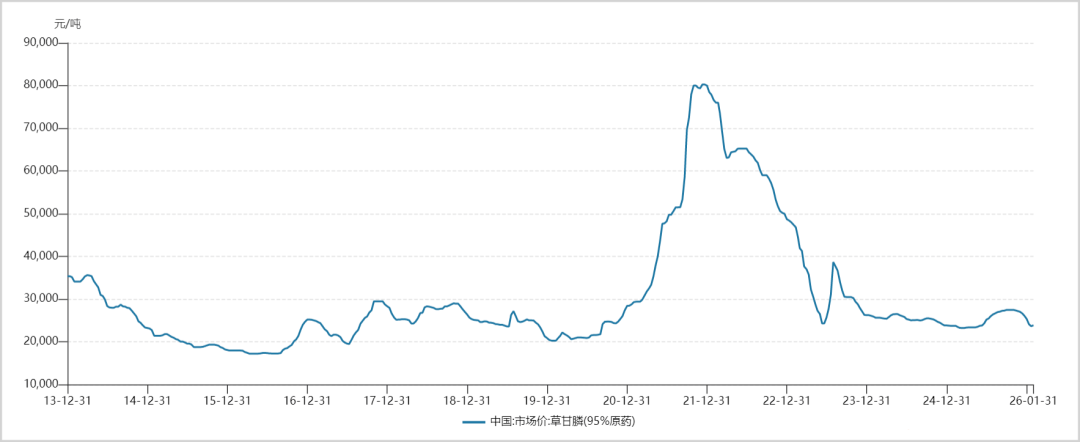

过去二十年,草甘膦在周期性行业中颇受关注,因为它的代表性太强了。从07~09年转基因作物推广带来的高景气,到10~12年产能过剩、价格滑落。又从17~18年环保驱动的供给侧改革,再到20~22年洪水、社会环境和限电叠加海外厂商停产导致的暴涨,价格一度冲到每吨8万元。

最终,2022年三季度之后,海外库存高企、新增产能释放,草甘膦价格一路回落,到25年中还在2万多元/吨附近徘徊。按照国家统计局公布的数据,其1月底价格还在23000元/吨左右。

但周期之所以有价值,就是因为可参考甚至可预测。2025年二季度开始,草甘膦的基本面出现了明显拐点。其库存快速去化,从4月的8.26万吨下滑到8月中旬的2.85万吨,去库幅度达到67%,类似于上一轮景气启动前夜。价格则从每吨2.34万元逐渐上涨,大有横盘整理之势。

按照机构说法,考虑到国内新建草甘膦生产装置已被列为限制类项目,从源头避免了无序扩产,“一证一品”管理和“正风治卷”三年行动预期将淘汰大批低端、违规产能,叠加海外之前的减产预期,全球供给格局将出现结构性缺口。

第三个要点,是“矿 磷酸铁锂 储能”的新能源支点。和农化相比,磷酸铁锂渗透新需求的能力更强。比如在储能场景中,三元材料被政策和安全性逐步边缘化,钠离子电池还停留在小规模示范阶段,磷酸铁锂几乎成了“唯一解”。

事实上,中核钛白此前的收购,正是因为在“十四五”规划里加码新能源电池材料,布局磷酸铁锂正极、负极和电解液等一整套赛道。

不过值得注意的是,这一轮新能源驱动下的磷化工行情,与2021年的“左磷右锂”相比,有两个关键差异。

第一,这一次的需求弹性更好,储能项目收益结构经过电价机制和容量电价的优化,经济性更稳定,订单周期更长,不再只是短期补贴刺激。第二,供给端约束远强于过去。

新的格局提出了新的问题:磷化工的新周期还会遵循原本的模式吗?或许资源属性被重新锚定,将改变企业整体价值,直到新的技术改变沿用了几十年的剧本。

VIP复盘网

VIP复盘网