公司于25年8月7日晚披露2025年中报1H25:营收2.98亿元,同比 29.8%;归母净利566万元,同比 80.4%;扣非净利454万元,同比 232%。2Q25:营收1.74亿元,同比 27.4%,环比 40.5%;归母净利763万元,环比由负转正;扣非净利686万元,环比由负转正。

正文

收入端:教辅图书带动版权图书业务加速,继续发力粉丝经济

版权图书出版发行:1H25营业收入同增29.75%,教辅图书1H25销售码洋3.14亿元,占图书收入43%,销售总量1600万册。粉丝经济继续发力,4Q24发行林俊杰《超越音符:林俊杰20周年》,3Q25发行邓紫棋长篇科幻小说《启示路》。

互联网2C:1H25直销收入6,393万元,增速1.16%,占比21.5%;互联网用户,从2024年底的9,900万,增至2025年6月末的10,152万,增幅2.55%,其中超过10万粉丝的新媒体平台账号78个。

互联网广告:1H25 207万元( 11% YoY)。

其他衍生业务:电子书、有声书业务、IP衍生与运营业务如文创产品等,1H25达1,129万元,增幅71.38%。

对比行业数据公司逆势扩张:开卷数据显示,25H1整体图书零售市场呈现小幅增长,码洋规模同比 0.73%,折扣进一步下降,实洋规模同比-0.31%。

盈利端:毛利率承压,主要系发力版权书印刷、版权成本等影响,为未来蓄力

毛利率:2Q2541.0%,环比下降3.68pct,同比下降8.04pct,主要系上半年教辅折扣加大,印刷、版权等成本增加等原因所致。

费用率:2Q25销售费用率11.21%,环比下降3.90pct,同比下降1.52pct;2Q25管理费用率21.51%,环比下降7.73pct,同比上升0.69pct;2Q25研发费用率1.56%,环比上升0.2pct,同比下降0.43pct。

净利率:2Q25 4.39%,同比下降4.63pct。

产品与生态:《三国的星空》年内上映可期,AI校对商业化元年

基于内容和IP的延伸,公司积极开拓第二增长曲线,充分发挥各方资金、资源与业务优势,主投主控(与光线影业、海平屋脊、亭东影业)院线动画电影《三国的星空第一部》,该部动画电影由易中天编剧及监制,预计于2025年上映。

果麦积极布局AI赛道,AI校对王商业化进度显著。2024年公司“AI校对王”产品对应的自研大语言模型“金字塔”成功通过网信办生成式人工智能备案;推出“书世界(出版行业协同工作管理平台)”整体解决方案,该“智能出版平台”涵盖了出版的各个环节,包括策划、选题、编辑、生产、营销等,其中包括公司历时两年研发的“金字塔大模型”及其应用软件“AI校对王”。

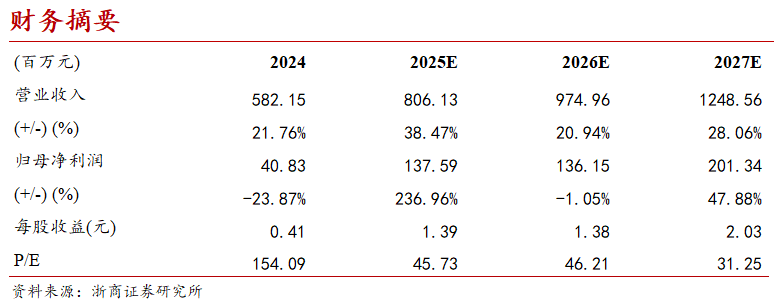

1)《三国的星空》上映前,我们暂维持原盈利预测不变(即5亿电影票房假设),核心假设为25年、27年有《三国的星空》系列电影上映,26年有一年空档,我们预计公司归母净利分别为1.38亿元、1.36亿元、2.01亿元,对应P/E分别为46/46/31倍,维持“买入”评级。

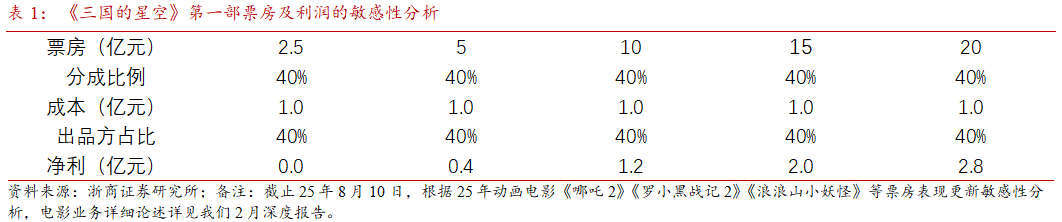

2)考虑到25年动画电影票房整体走高(《哪吒2》《罗小黑战记2》《浪浪山小妖怪》等),我们提供最新的《三国的星空》第一部票房敏感性分析,即5亿票房贡献0.4亿元增量利润(目前盈利预测采用版本),10亿票房对应1.2亿元增量利润(对应25年净利预测超2.2亿元,对应估值28.6x),20亿票房对应2.8亿元增量利润(对应25年净利预测超3.8亿元,对应估值16.5x)。

VIP复盘网

VIP复盘网