报告摘要:

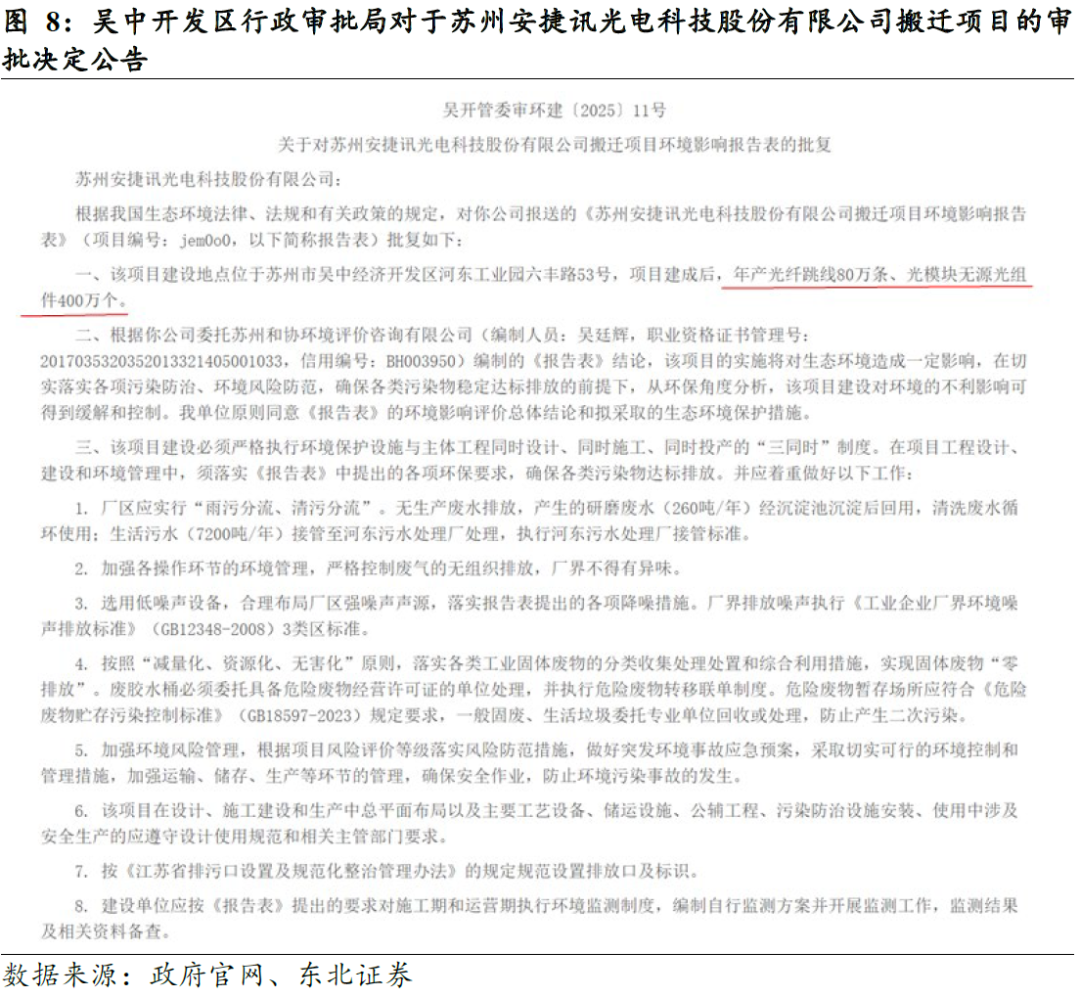

拟收购安捷讯进一步完善光通讯器件布局,有望成为最大规模FAU供应商。7月28日晚光库科技发布公告称,正在筹划发行股份和可转换公司债券及支付现金购买资产并募集配套资金事项,股票于7月29日开始停牌,最晚8月12日复牌并披露相关信息。交易标的公司为苏州安捷迅光电科技有限公司,拟以发行股份和可转换公司债券及支付现金方式购买标的公司控制权。安捷讯曾于2016年7月至2019年8月在新三板挂牌,主营业务聚焦光通信无源核心器件研发、生产及预端接高密度光纤布线解决方案,核心产品包括光纤阵列单元(FAU)、MPO等。其FAU产品具备较高市场竞争力,根据苏州吴中经济技术开发区行政审批局今年2月份发布的公吿显示,安捷讯搬迁完成后,年产光纤跳线80万条、光模块无源光组件400万个,此外于河南鹤壁也设有子公司及产线。倘若收购成功,将进一步增厚公司经营规模和业绩表现。

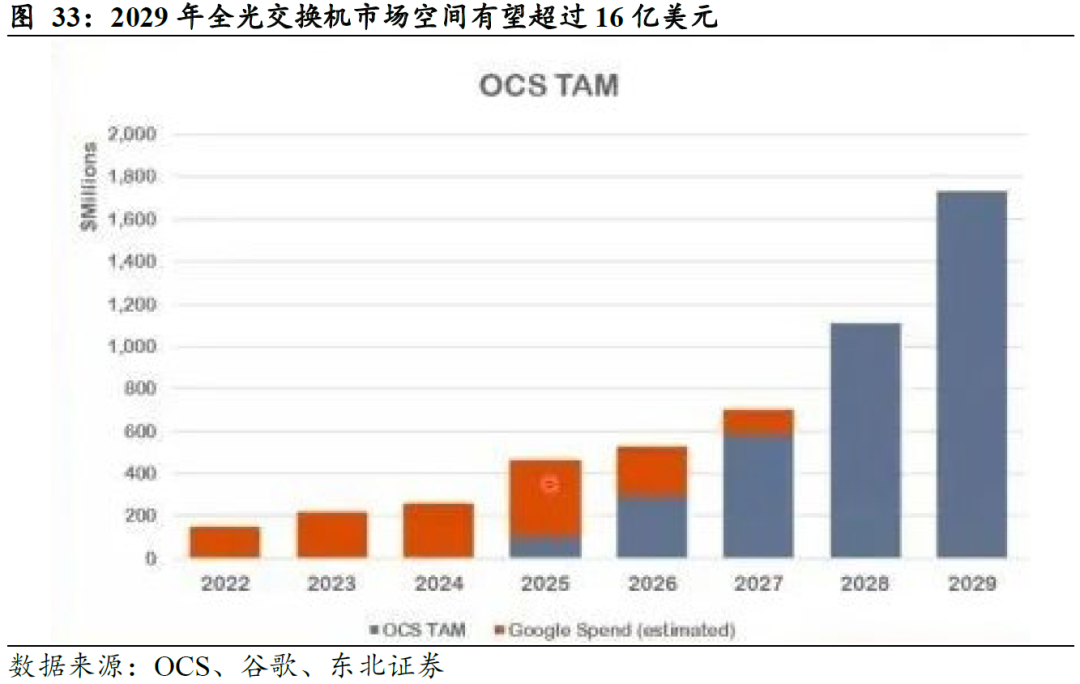

收购武汉捷普布局光交换机OCS领域,前瞻布局蓝海市场静待开花结果。光库科技于2025年6月3日宣布以“1700万美元 交割时标的公司净现金-交易费用”的对价收购武汉捷普100%股权,交易完成后将持有其全部股权。武汉捷普是捷普集团(Jabil)在华光学资产核心载体,2024年实现营收2.41亿元、净利润651.64万元,主营光有源/无源器件制造及子系统解决方案,产品涵盖光交换机(OCS)、高速光模块及激光雷达组件,和光库本身业绩协同性显著。相比于电交换机,光交换机是一种基于光信号直接进行路径切换与调度的网络设备,通过 MEMS(微机电系统)、硅光集成等技术实现光层互联,无需电信号中转。在传输延时、拓扑灵活性、功耗上具备显著优势。据Lightcounting预测,到2029年OCS将超过5万台;据Cignal AI预测,预计到2029年OCS市场空间将超过16亿美元。公司通过前瞻性布局OCS业务,有望通过先发优势获得更多市场份额,构造第二增长曲线。

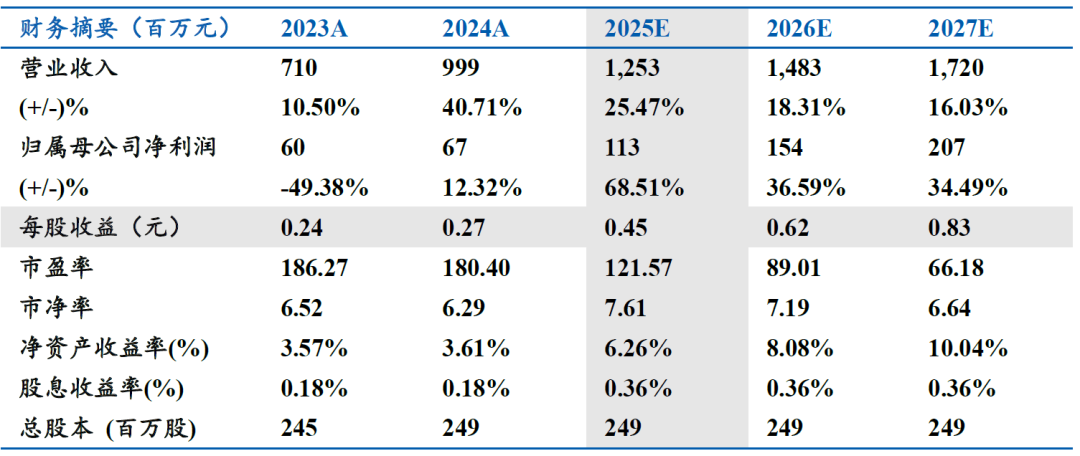

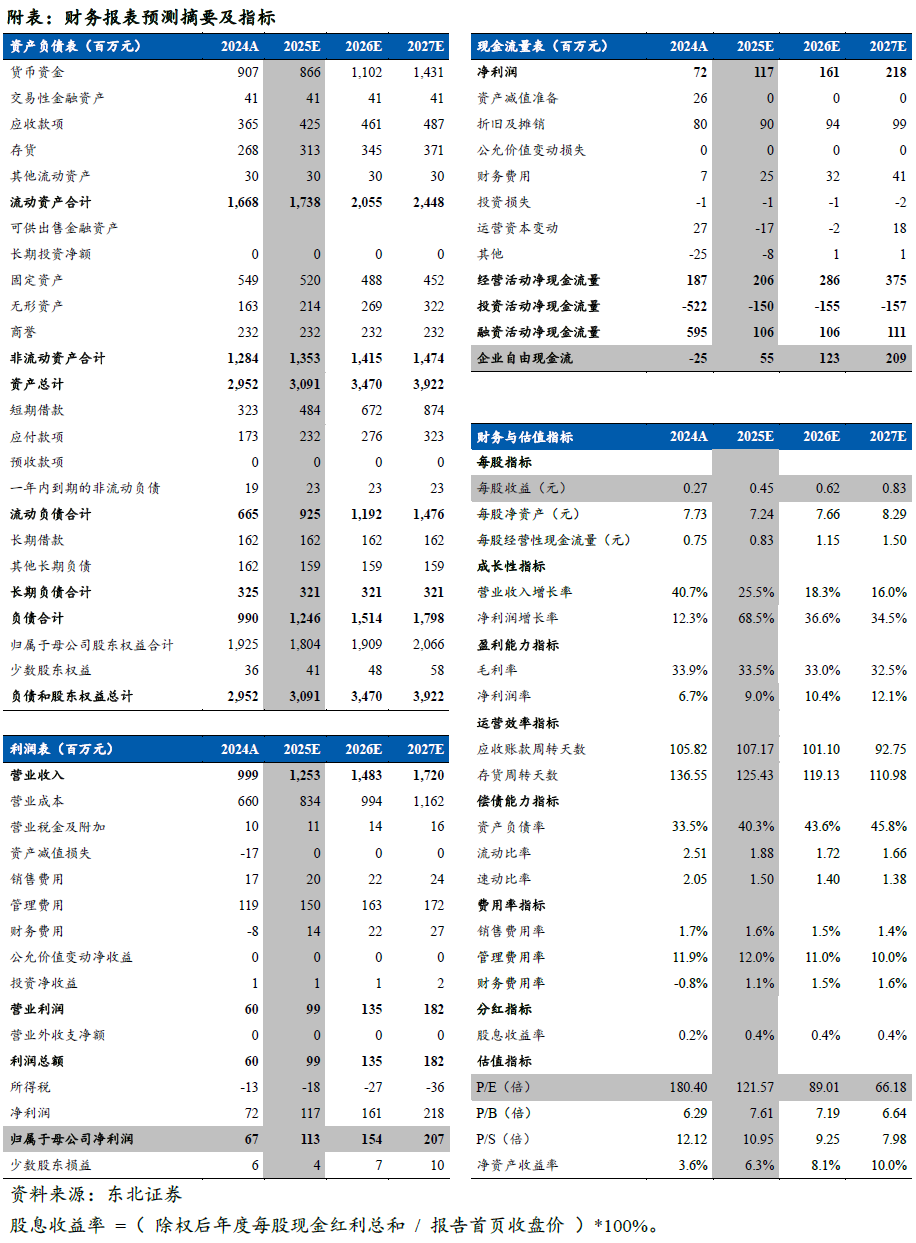

盈利预测与投资建议:公司是行业领先的光纤器件供应商,尤其在保偏和高功率器件领域具备较强技术优势,行业知名度高,看好公司光通讯器件受益行业需求高景气及诸多新品市场开拓的成长性,业绩实现快速增长。预计2025-2027年分别实现营业收入12.53/14.83/17.20亿元,归母净利润1.13/1.54/2.07亿元,对应EPS 0.45/0.62/0.83元/股,维持“买入”评级。

风险提示:新业务布局不及预期、行业竞争加剧、宏观贸易政策波动。

01

拟收购苏州安捷讯,有望成为国内外最大FAU供应商

收购苏州安捷讯光电,外延并购进一步完善光通信器件领域布局

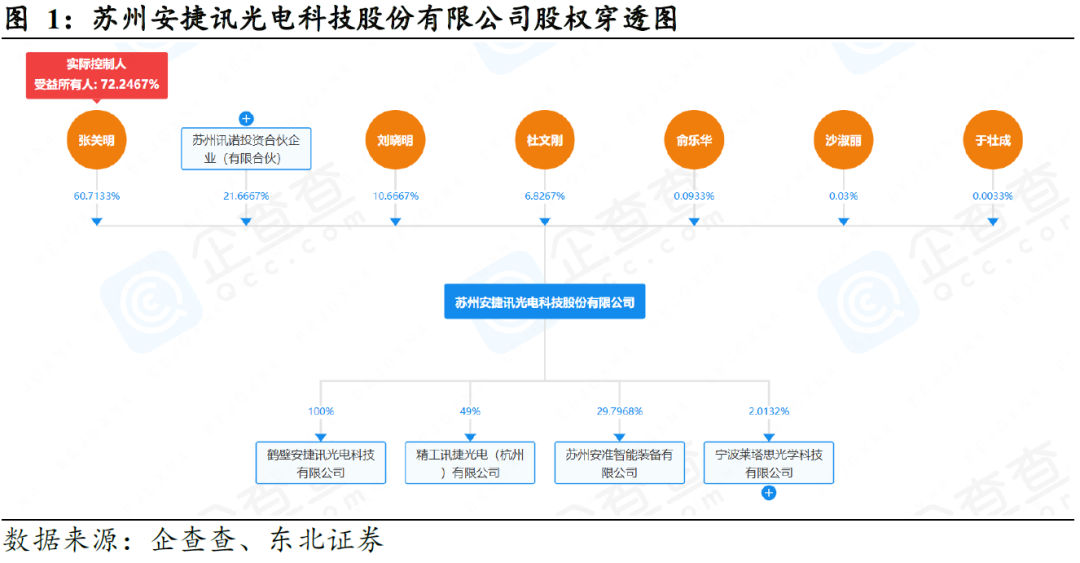

拟通过发行股份等方式收购安捷讯控制权,上游光通信器件布局进一步完善。光库科技于2025年7月28日发布公告称,拟通过发行股份、可转换公司债券及支付现金相结合的方式收购苏州安捷讯光电科技股份有限公司控制权,并同步募集配套资金。公司证券自7月29日起停牌,预计在不超过10个交易日内(即8月12日前)披露重组预案并申请复牌,若未能按期完成则将终止筹划并承诺1个月内不再启动相关事项。交易对方包括安捷讯实控人张关明(持股60.71%)、苏州讯诺投资等主要股东,双方已签署《资产购买意向协议》,最终交易价格将以第三方审计评估结果为基础确定。

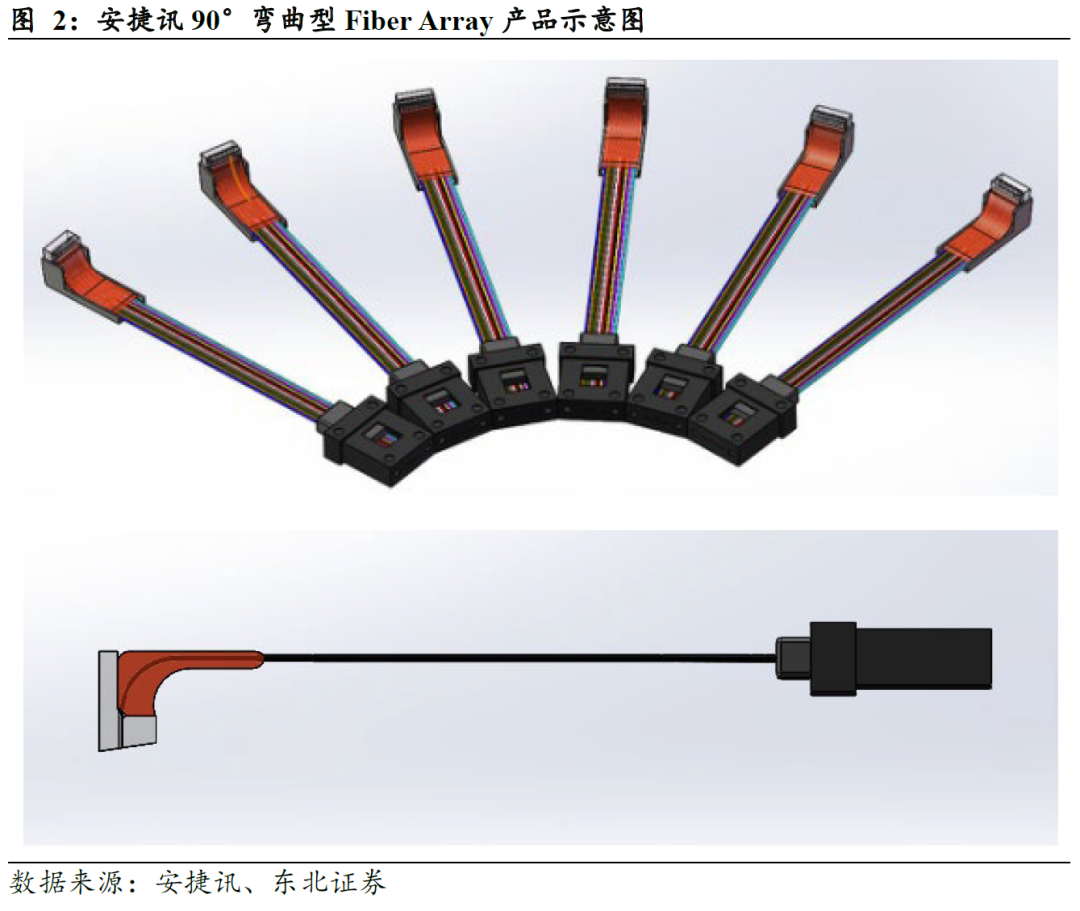

安捷讯成立于2009年,曾于2016年7月至2019年8月在新三板挂牌,主营业务聚焦光通信无源核心器件研发、生产及预端接高密度光纤布线解决方案,核心产品包括光纤阵列单元(FAU)、MPO等。苏州安捷讯位于苏州市吴中经济开发区,专业从事通讯产品的研发、生产、加工及销售。公司主要经营FA、MPO/MTP高密度光纤预连接器系统、能量光纤、跳线生产自动化设备、熔接型现场组装光纤连接器、标准测试跳线、束状光缆跳线、皮线光缆跳线等光产品。根据公司官网披露,主要包括FA、MPO/MTP高密度光纤预端接系统、光无源器件、能量光纤四大类产品。其90°弯曲型Fiber Array(FA)采用独特的制造工艺实现光纤的小范围极限弯曲,并且在此弯曲下保证光纤不产生额外的功率损耗。解决了传统FA在许多狭小空间无法耦合的问题。

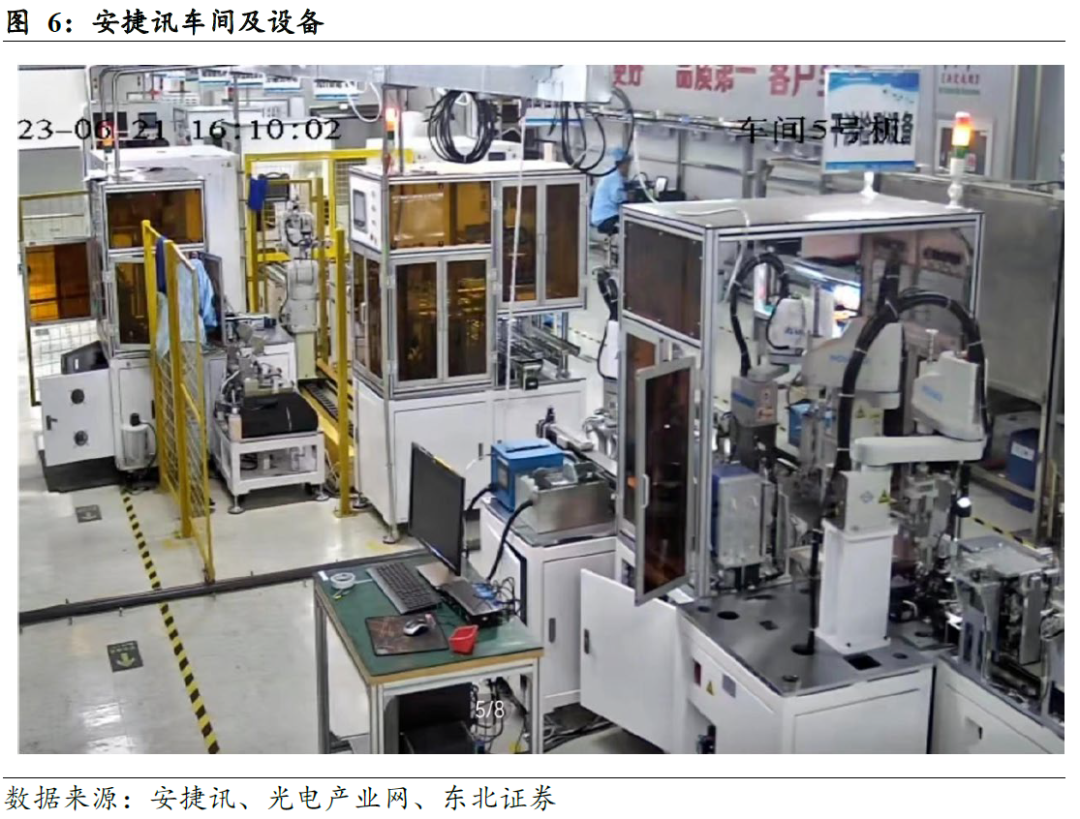

搬迁扩产应对行业发展机遇,充足产能为未来业绩增长奠定基础。随着AI数据中心对高速光模块市场需求的不断增长,上游光器件需求也同步爆发,公司作为上游光器件供应商经营规模持续扩大,原有办公与生产场所已无法满足需求。据公开资料,公司决定从原址吴中区通畅路6号迁至尹丰路58号1幢,新厂占地6000平米,拥有先进的生产设备和完善的配套设施。随着业务量的不断攀升,苏州安捷讯光电科技有限公司的扩产计划已提上日程。搬迁至新厂房后,客户来访次数显著增加,实地考察后认可度进一步提升,MT类产品的生产线已增至8条,日均产量高达4000端;MPO系列光纤线的日均出货量也达到1000条,成品合格率维持在99%以上。根据苏州市吴中区人民政府对于【苏州安捷讯光电科技股份有限公司搬迁项目】环境影响评价文件审批决定的公吿显示,搬迁项目完成后,安捷讯将拥有年产光纤跳线80万条、光模块无源光组件400万个的产能和供给能力,在光通信需求上涨浪潮中有望实现业绩高增。

FAU是重要光通信无源器件之一,直接受益光模块需求爆发

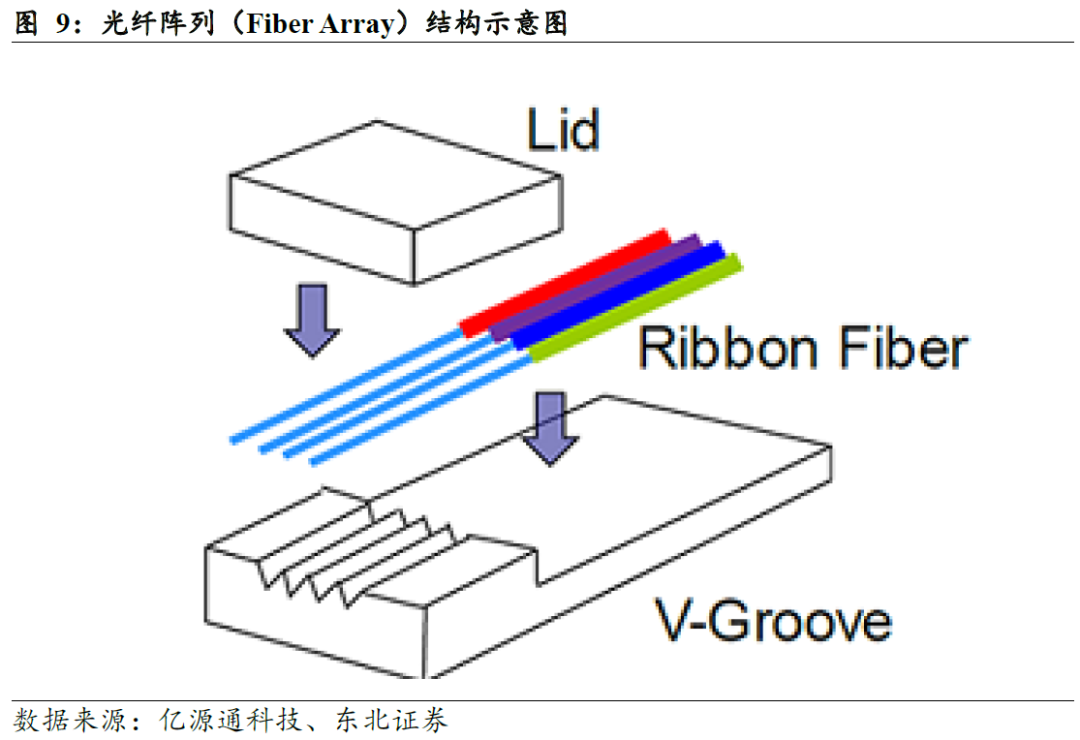

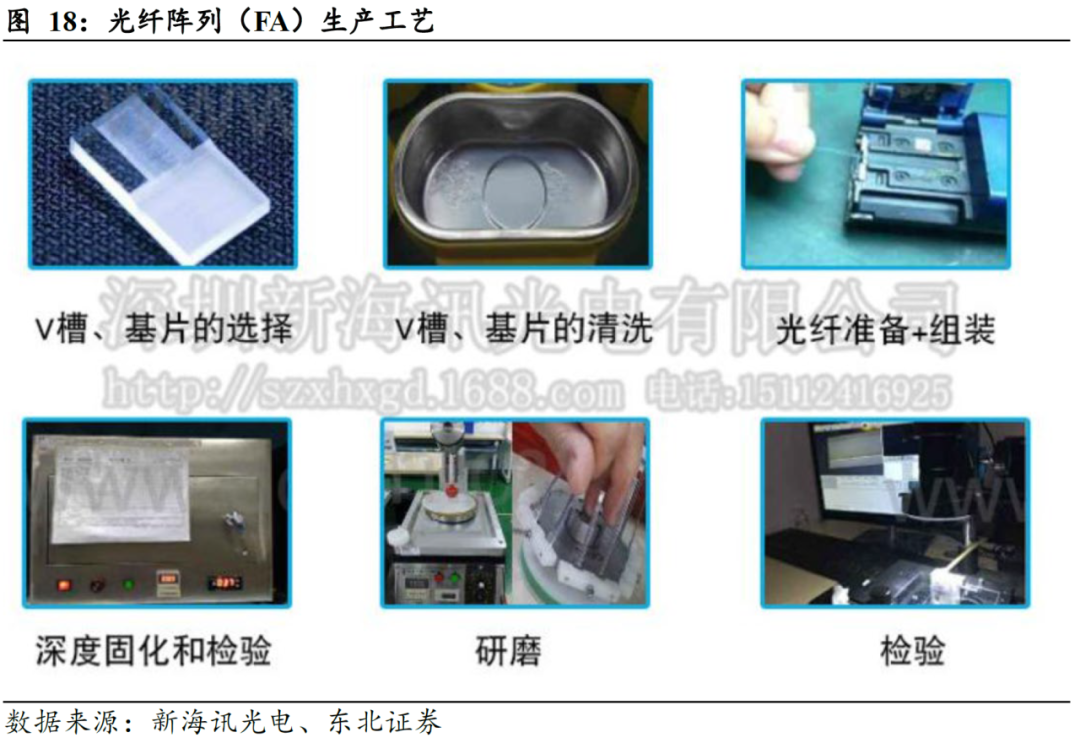

光纤阵列FA,即Fiber Array,利用V形槽(即V槽,V-Groove)基片,把一束光纤或一条光纤带按照规定间隔安装在基片上,所构成的阵列。光纤阵列的加工过程是,除去光纤涂层的裸露光纤部分被置于该V形槽中,由被加压器部件所加压,并由粘合剂所粘合,最后研磨表面并抛光至所需精度,组装成为连接光器件和光纤之间的重要耦合组件。光纤阵列通常应用于平面光波导、阵列波导光栅、有源/无源阵列光纤器件、微机电系统、多通道光学模块等。其中,光纤阵列是平面光波导分路器(PLC Splitter)重要的部件之一,可大大减少光波导器件和光耦合对准的损耗。

FA产品主要用于光模块中光源与外部光纤之间的连接和耦合。用于Splitter的FA一般要求FA与端面齐平,与PLC器件水平耦合,采用普通的研磨工艺即可达到。随着40G/100G/400G光通信的发展,对于FA的需求有所增长和区别。用于40G/100G/400G有源产品的FA,主要用于激光器、探测器等与光纤之间的耦合,绝大部分是采用垂直耦合,因此FA要求光纤突出基板0.2mm左右。

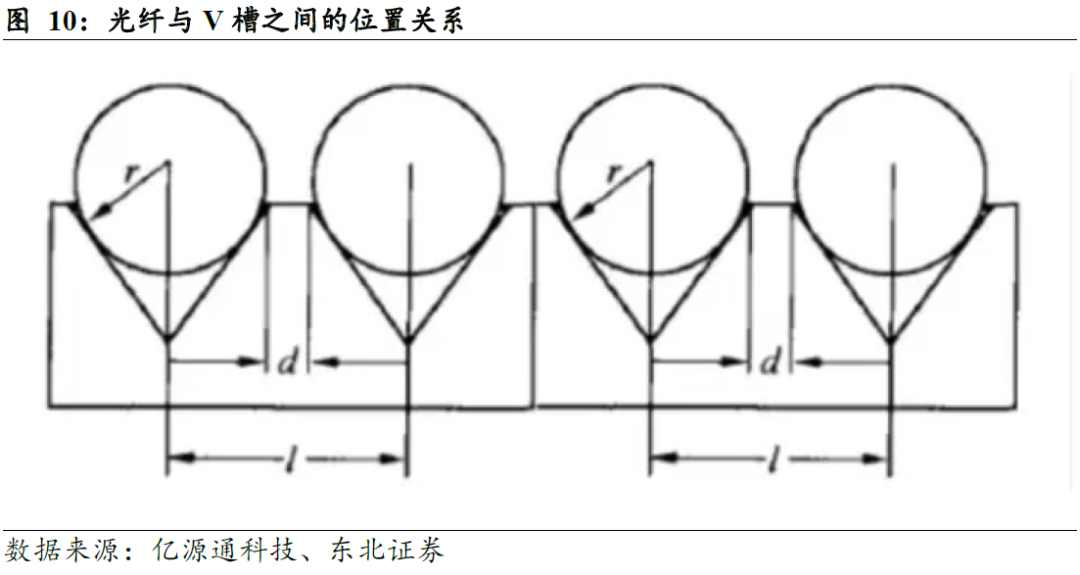

光纤阵列主要依靠精密刻化的V型槽来实现定位。V型槽需要使用特殊的切割工艺来实现精确的光纤定位,将除去光纤涂层的裸露光纤部分置于V型槽中,此过程需要通过超精密加工技术将光纤芯精确地定位在V型槽内,以减少连接损耗,再通过加压器部件加压并用粘合剂固定,端面经过光学研磨,形成光纤阵列。基板材料会影响光纤阵列的光学性质,需要使用膨胀系数较小的材质来保证光纤阵列无应力、高可靠性以及高温下无光纤移位。玻璃和硅是常用的材质,此外也有陶瓷、导电基板以及塑料基板。V型槽的槽与槽之间距离、光纤通道数、以及研磨角度都是根据需求定制化的,但彼此相邻的凹槽之间的中心到中心尺寸的精确度在± 0.5μm,相邻的槽之间的槽长度方向的平行度在± 0.1度以内。FA所使用的光纤多为彩色带状光纤,具有良好的抗弯曲性能,多彩颜色可方便区分通道。

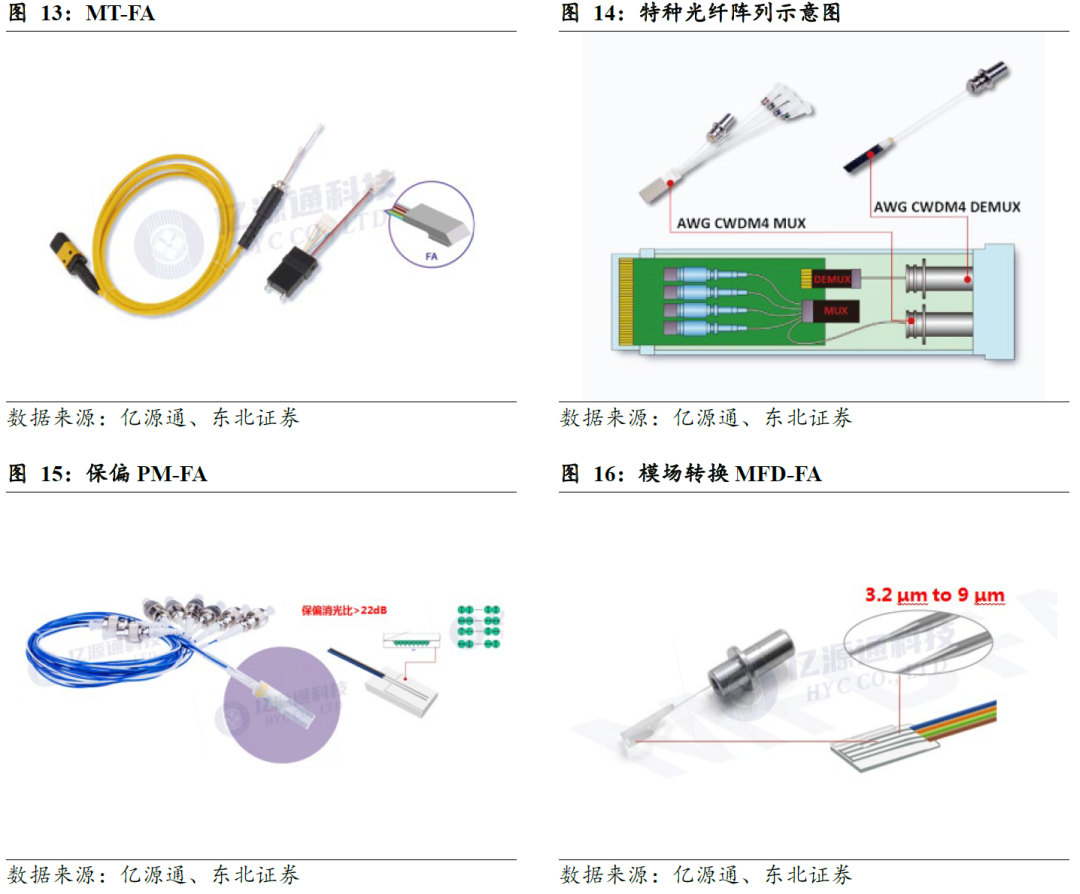

光纤阵列分为MT-FA、AWG、PM-FA、MFD-FA等。MT-FA跳线系列产品可通过将光纤阵列研磨成42.5°反射镜实现端面全反射,具有高密度、通道均匀性良好等特点,广泛应用于光收发模块并行传输。具有光纤凸出量控制精度高;体积小,易于安装;可按客户需求定制多种端面角度及参数等特点。 AWG CWDM4模块基于硅基芯片技术,拥有紧凑性、易组装的结构以及很好的可靠性,可替代TFF(薄膜滤波器)型CWDM,并被广泛用在40G、100G高速有源光模块中进行光信号的复用和解复用,如:QSFP 、QSFP28等。保偏PM-FA是利用V形槽(即V槽,V-Groove)把一条保偏光纤带安装在阵列基片上。主要应用于相干光通信,保偏光波导器件。模场转换MFD-FA广泛应用于硅光模块,具有低插损,高密度,高性能特点,且全石英材质,耐宽温。光纤MFD支持3.2um/3,3um/4um/5.5um定制。

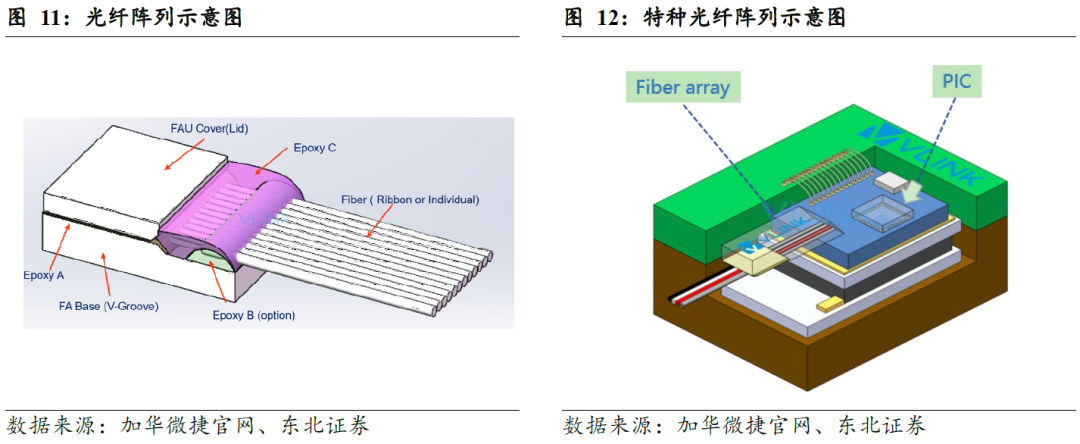

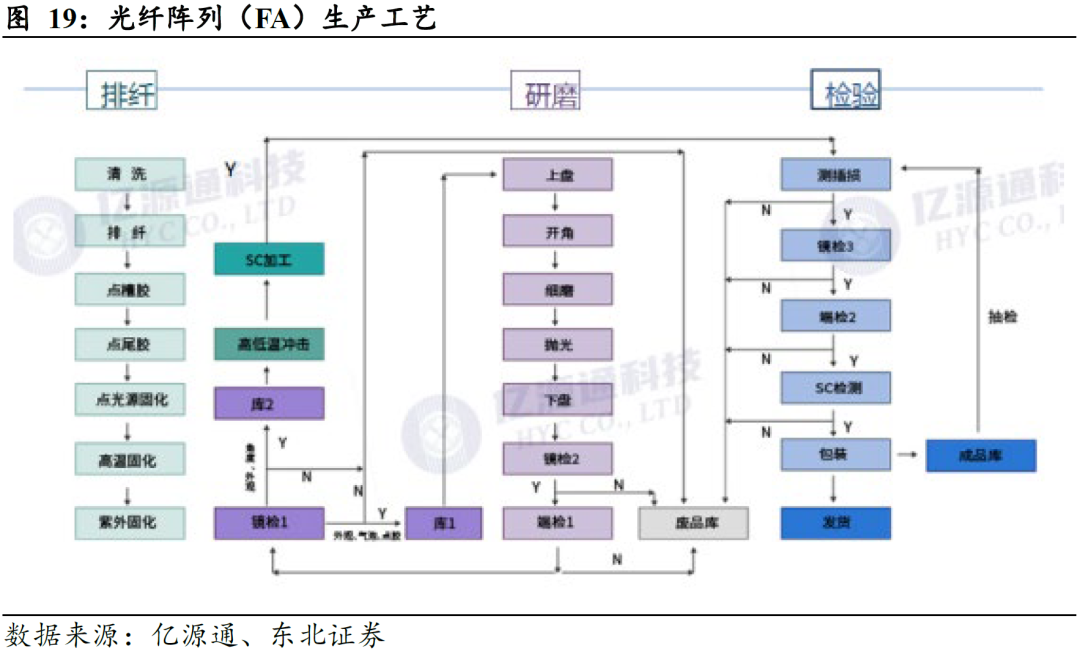

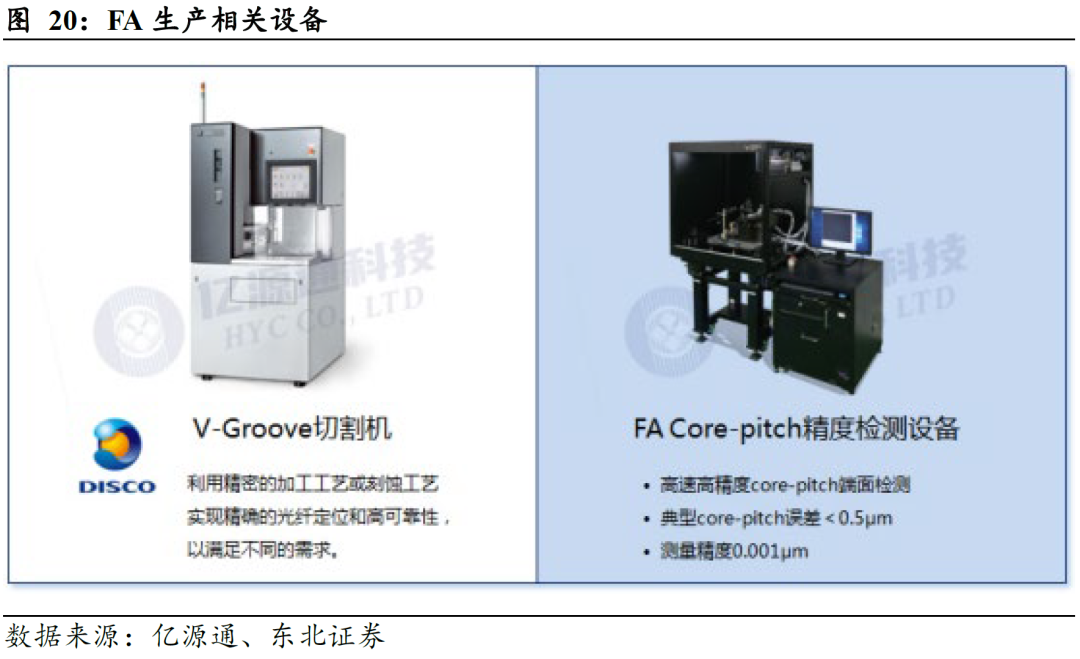

FA自身生产工艺和流程较为复杂,成本相对较高定制化程度强。其主要生产工艺包括基板制备、光纤排列与固定、端面处理及封装集成等核心环节。首先,通过光刻、蚀刻或飞秒激光加工技术在玻璃或硅基板上形成高精度V型槽结构,用于定位光纤。随后,将剥去涂层的光纤放入 V 型槽,采用胶水固定并覆盖盖板,过程中需通过主动对准技术确保光纤芯径间距(Core Pitch)精度达亚微米级。接着进行端面研磨与抛光,通常采用两步或四步研磨法,结合不同粒径的研磨垫和抛光液,使端面平面度控制在 200 纳米以内,角度偏差小于 0.5°。对于光波导阵列,还需通过光刻或飞秒激光直写技术在聚合物或玻璃基底中构建波导结构,并利用毛细管力填充材料形成光路。光纤阵列的生产难点主要体现在三方面:一是高精度对准与定位,光纤芯径仅数微米,V 型槽加工误差或装配偏移会导致信号耦合损耗显著增加,需依赖超精密加工设备和激光标记定位技术;二是热管理与串扰控制,高功率场景下光纤包层泄露激光会引发胶水发热,相邻通道热串扰可能导致纤芯折射率变化,形成恶性循环,需采用低折射率胶层或金属化封装降低热应力;三是材料与环境敏感性,玻璃基板双面 V 型槽的相互位置精度受加工环境(如温度、振动)影响,而聚合物波导的固化时间和材料配比直接关系波导质量。此外,多层阵列的层间对准、大规模生产的良率提升及复杂光路集成(如三维堆叠)也是当前技术瓶颈之一。

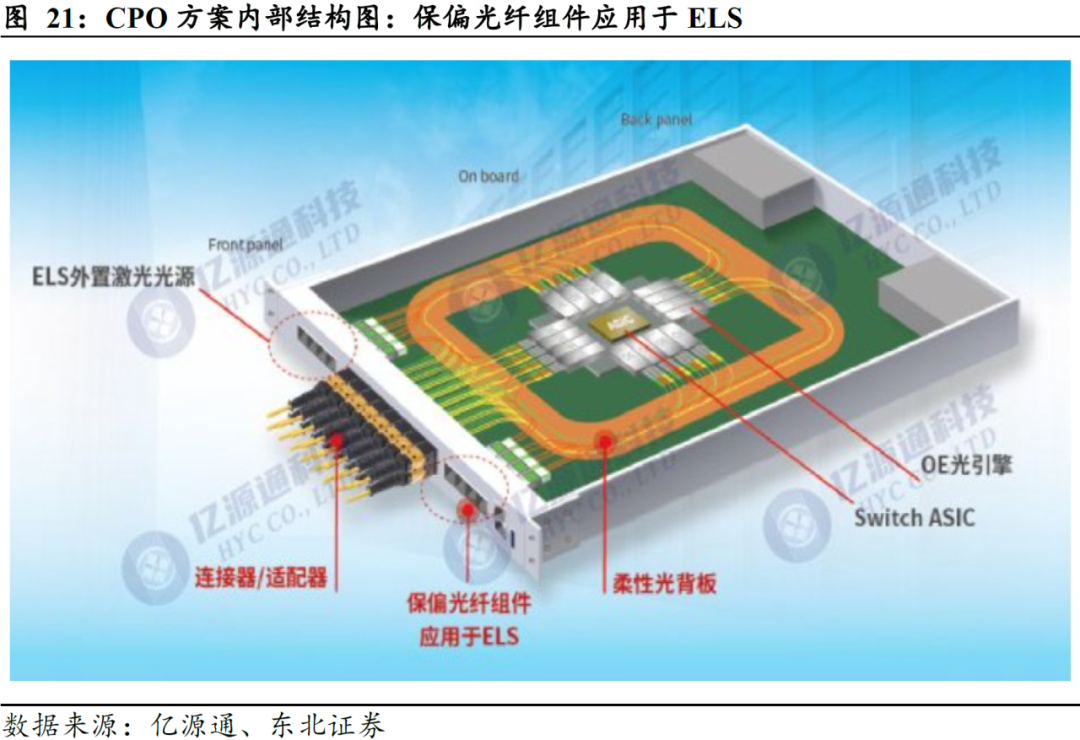

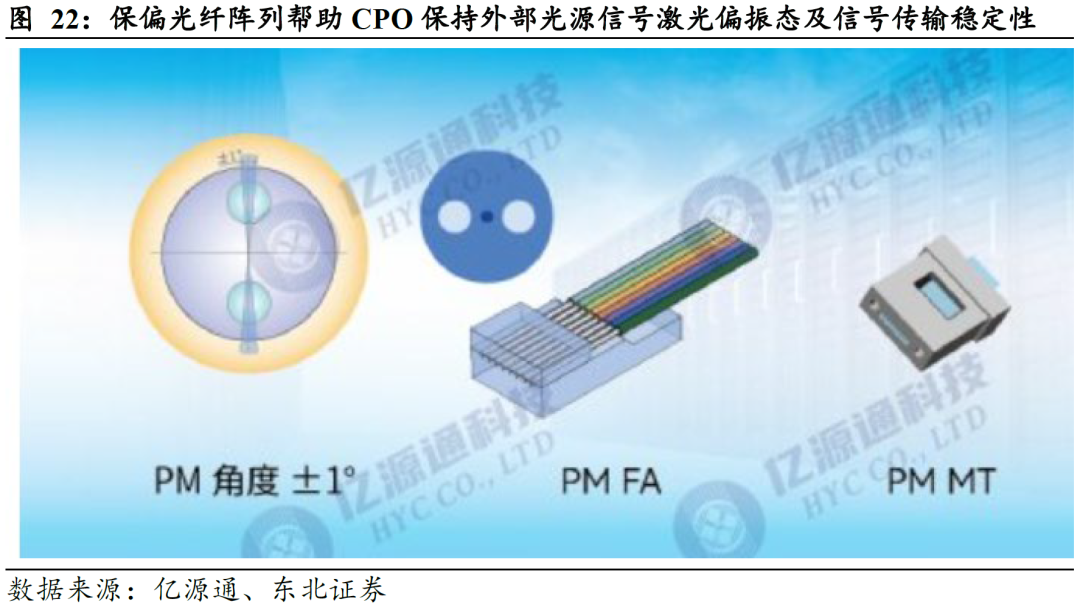

保偏FAU未来受益于CPO方案上量。由于易于维护和广泛可及性,外部激光源(External laser source,ELS)是 CPO光源目前较多的解决方案。CPO光引擎的性能对于入射ELS光的偏振状态非常敏感,而需要外部光源发射信号时保持激光偏振态,因此需要保偏光纤(Polarization Maintaining Fiber, PMF)连接光源和交换芯片。保偏光纤的使用使得光在光纤中仅沿着一个偏振方向传播,保证了光信号传输的稳定性。未来随着CPO方案渗透率越来越高,保偏FAU需求量将快速提升,光库科技届时将核心受益。

安捷讯与光库子公司加华微捷协同效应显著,光无源器件领域地位有望大幅提升

加华微捷是光库科技于2018年收购的全资子公司,主营面向数据中心领域的光通信器件产品。加华微捷具备较强的全球知名度和海外能力,从2015年起,加华在数据中心光纤阵列连接器行业中脱颖而出,陆续成为多数全球Tier 1客户合格供应商;

公司具备快速的提产能力和批量生产能力,拥有 Zblock, receptacle, collimator等先进自动化生产线,涵盖自动组装、压配、测试功能,为客户提供低成本高品质的产品和服务;新技术开发能力,已获得多项专利,针对应用于相干通信,PIC封装及硅光模块高耦合效率封装的光纤阵列;具备行业内齐全研发测试手段设备以及可靠性验证能力,包括高精密光纤阵列 core pitch测试仪、OGPV槽阵列测试仪、OCCR光纤受损探测器、光学薄膜镀膜机、激光干涉仪、扫描电镜、红外热像仪、激光切割刀、快速 TC箱。根据公司官网披露,加华微捷用于400G/800G/1.6T及相干光模块的光纤连接线出货量已超过 1000万只。

加华微捷FAU产品品类齐全。加华微捷Vlink通过与高精度的微光学元器件进行装配,抛光表面质量优良做到纤芯间距的保障,以降低插入损耗,为高速光模块提供最优的连接方案。Vlink结合专利的治具及工艺技术,间距从85um~3000um;通道数从1CH~256CH等。包含无盖板FAU、弯头FAU、45度全反射FAU、双层FAU、熔接FAU、耐高温FAU、高回损FAU、低损耗FAU、镀金FAU、镀膜FAU、高机械性能FAU、M*N FAU、非线性FAU、非调光式FAU、PM FAU、高功率FAU等,应用于PIC/CPO/相干/硅光连接。此外基于总公司光库科技,保偏产品技术得以延展,包含各类保偏相干产品。并拥有 Zblock, receptacle, collimator等先进自动化生产线,涵盖自动组装、压配、测试功能,可以为客户提供高性价比产品和服务;具备行业内齐全研发测试手段设备以及可靠性验证能力。

加华微捷就FAU在CPO领域应用已与海外客户接洽合作。据讯石光通讯网专访加华微捷文章披露,数据中心的网络框架全部切换成光交换机就需要重新布局,包括协议、配置全部更改,至少需要两年的时间去过渡切换。而国内目前跟进的难度在于FAU工艺,对精度要求高,同时还要确保每通道插损与延迟都要满足要求。而CPO的关键工艺在于FAU,加华微捷在配合一些海外客户做前期研发,既要满足可插拔精度,也要满足尺寸精确要求。不管是在光交换机还在CPO,加华微捷都在配合前沿客户做研究,为未来的扩产做现在的准备。

本次收购安捷讯有望与加华微捷产生显著的协同效应。业务层面,安捷讯的FAU/MPO业务与光库科技加华微捷在无源器件的积累形成深度协同,进一步强化了公司在无源器件领域的竞争优势。客户资源方面,加华微捷本身已为海外客户供货多年,假如本次光库科技收购安捷讯成功,光库科技将整合国内外核心客户资源,实现光模块上游版图的国内外全布局,有望成为覆盖国内与海外市场的全球最大规模FAU供应商。 显著提升光库科技在FAU领域的市场地位。

02

收购武汉捷普切入光交换领域,又一未来技术方向完成布局

1700万美元收购武汉捷普,财务和战略实现双赢

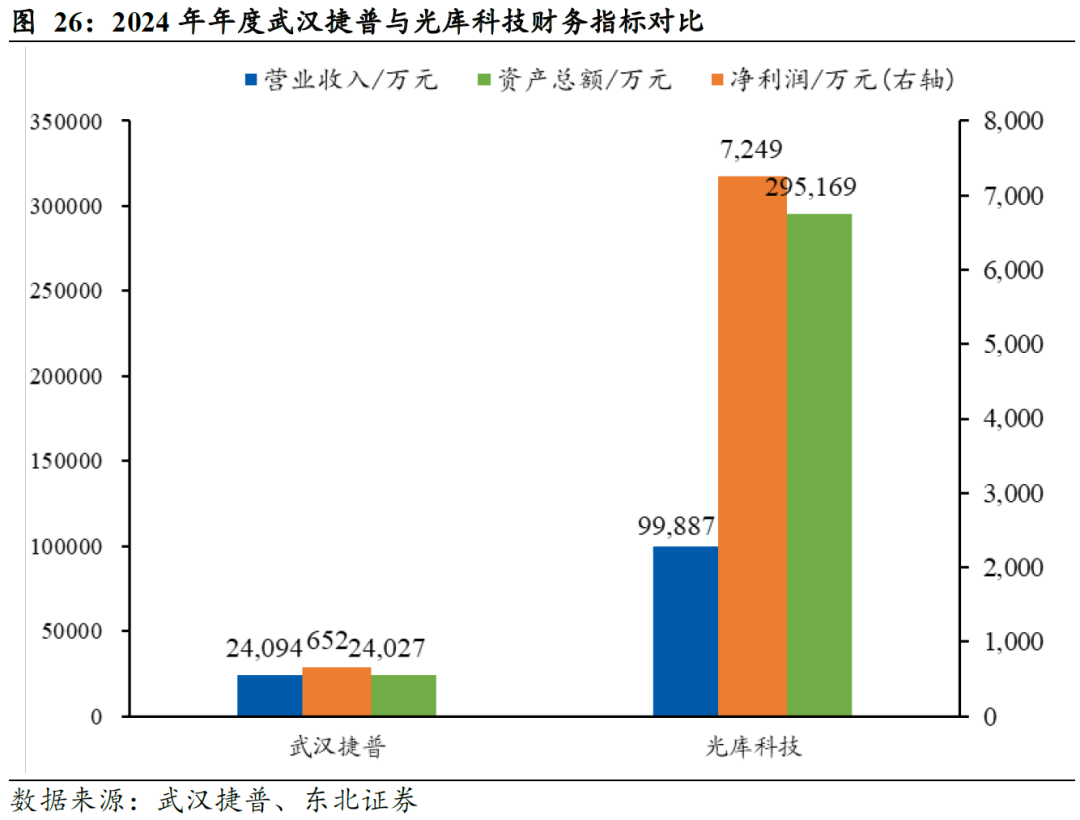

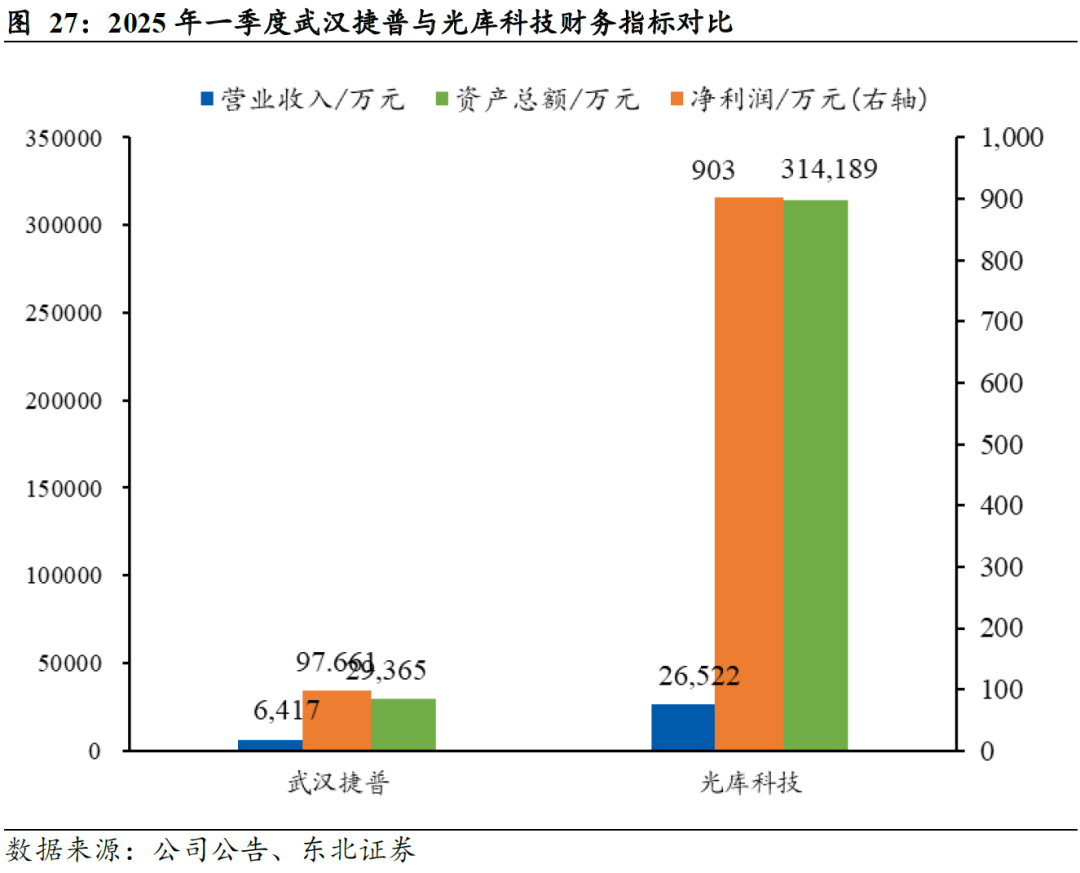

光库科技于2025年6月3日宣布以“1700万美元 交割时标的公司净现金-交易费用”的对价收购武汉捷普100%股权,交易完成后将持有其全部股权。武汉捷普是捷普集团(Jabil)在华光学资产核心载体,2024年实现营收2.41亿元、净利润651.64万元,根据企查查数据,注册资本为 7,785 万元人民币,由捷普投资(中国)有限公司全额认缴,主营光有源/无源器件制造及子系统解决方案,产品涵盖光交换机(OCS)、高速光模块及激光雷达组件,和光库本身业绩协同性显著。根据公司公告,武汉捷普2024年实现营业收入2.41亿元,净利润651.64万元,净利润率约2.7%,2024年经营活动现金流量净额2386.33万元;2025年一季度营收6416.61万元,净利润87.84万元,呈现稳健增长态势。从资产结构看,截至2025年3月末,武汉捷普总资产2.94亿元。财务角度该笔投资价值较高。

武汉捷普是捷普在中国重要光通信领域代工厂,核心产品包括光交换机、各类光通信器件等,与光库科技本身业务协同性强。武汉捷普在光无源器件及模块、光有源器件及模块、有源子系统、光交换机等多个方面展现出了强大的实力和领先的技术水平。主要产品有光交换机OCS、光收发器、波分复用模块、光纤放大器、可调激光器、激光雷达、高速光模块等,广泛应用于有线电视网CATV、城域网、长距离传输系统、接入网、光传输、数据通信、汽车辅助驾驶ADAS、切割/ 3D打印等领域。通过 ISO9001、TL9000以及 IATF16949质量体系认证。在武汉光谷拥有占地100亩的产业园基地,近2万平方米标准化的厂房。

通过捷普实现OCS光交换机业务布局,蓝海市场未来可期

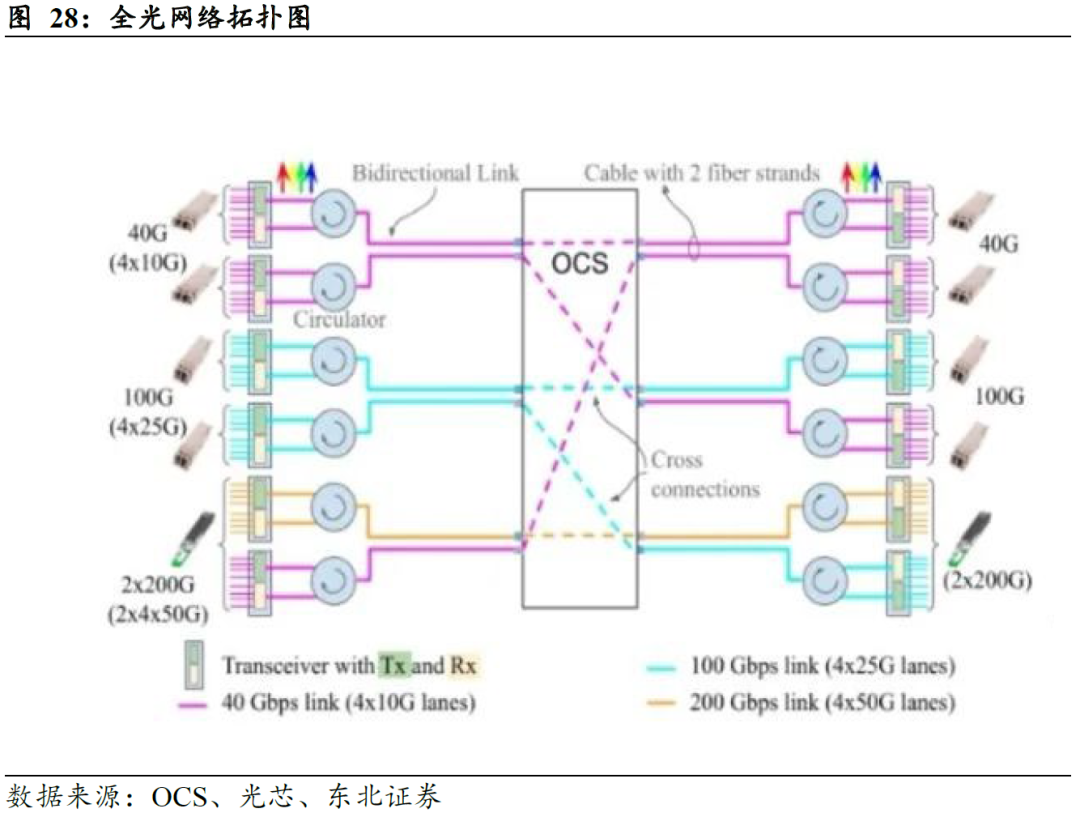

相比于电交换机,光交换机是一种基于光信号直接进行路径切换与调度的网络设备,通过 MEMS(微机电系统)、硅光集成等技术实现光层互联,无需电信号中转。其优势显著:相比传统电交换机,功耗降低 40%-60%,传输延迟减少至纳秒级,单端口带宽突破 400G/800G,且可动态重构光路以适配灵活拓扑需求。应用场景聚焦三大领域:超大型数据中心(如谷歌、Meta 的全球集群)用于替代电层交换,提升跨机柜数据传输效率;AI 算力网络中连接 GPU/TPU 集群,支撑 MoE 大模型训练时的动态资源调度;电信骨干网与 5G-A/6G 承载网作为 ROADM 核心组件,实现波长级业务快速配置。

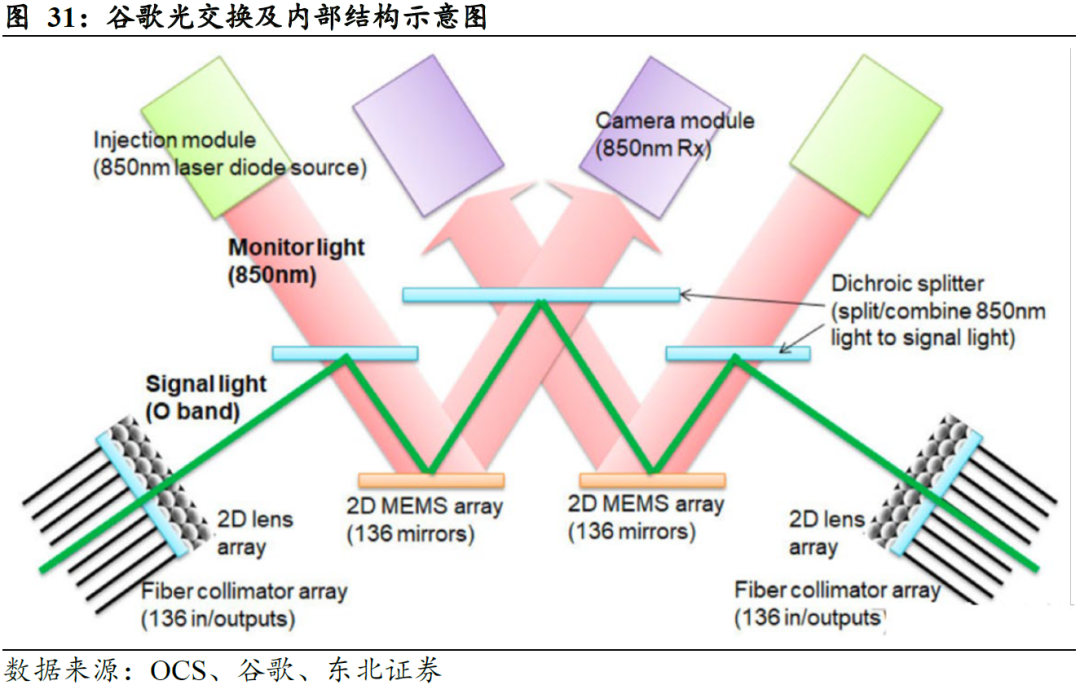

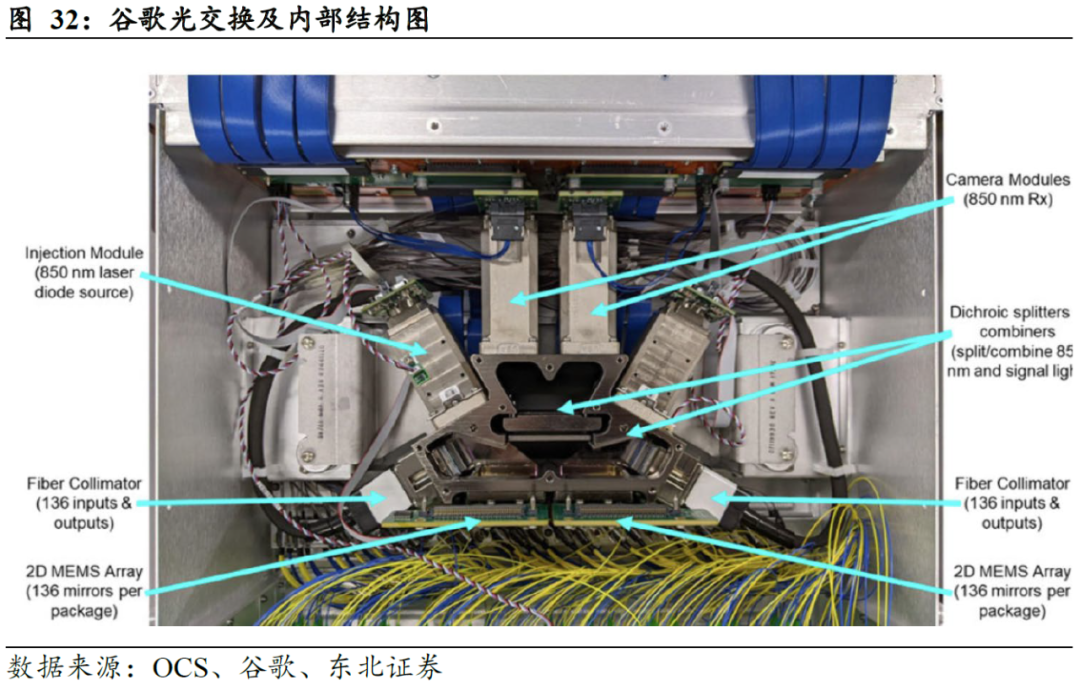

在数据中心网络中,需要快速的光子或混合电光开关来路由高容量流量。混合电光开关存在能耗高、延迟大的问题,而无阻塞光电路开关(OCS)可在光域内进行数据交换,无需光-电-光转换,实现高吞吐量和低延迟。许多光子开关技术被用于实现无阻塞光电路开关阵列,如基于MEMS和液晶的OCS。谷歌数据中心用基于MEMS的OCS取代高速特定速率的光-电-光开关层,实现了低延迟、数据速率无关的无阻塞交换,还能进行动态拓扑重构和集中式软件定义网络(SDN)控制。

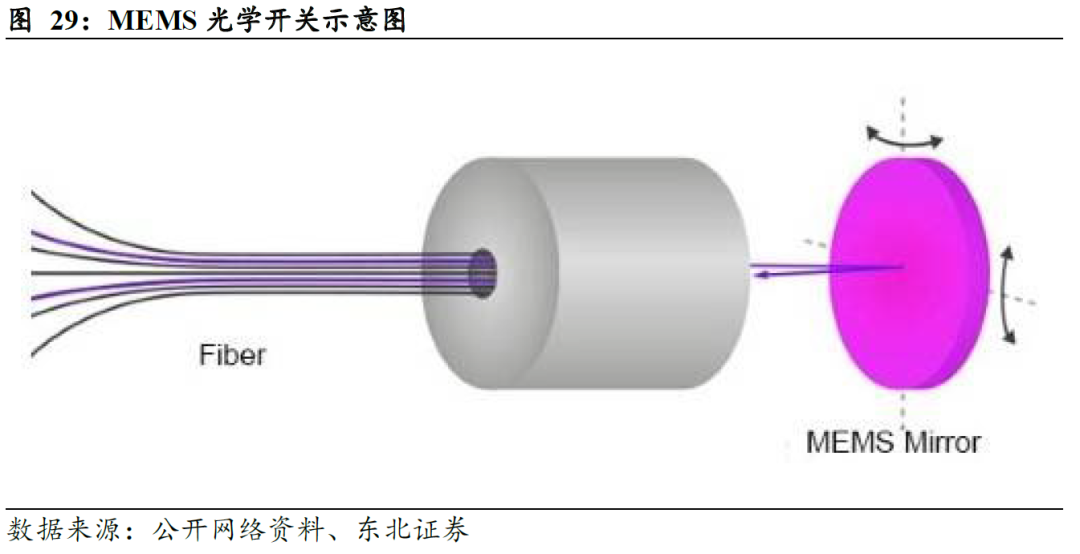

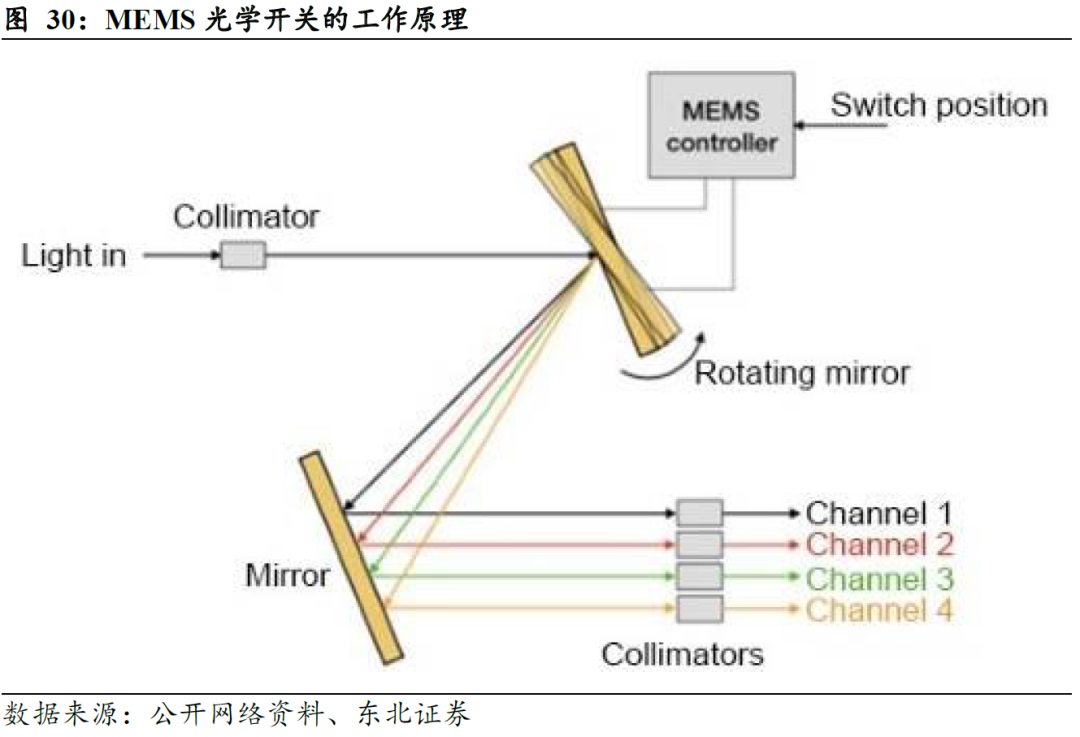

MEMS光开关通过采用光学微镜阵列操纵光束改变光路。MEMS光开关基于微电子机械系统运作,采用光学微镜或微镜阵列来操纵光束的方向和改变光路。使用可以通过电或磁力移动的微小镜子来控制光束的方向,通过改变这些镜子的角度,开关可以将光送到不同的地方,根据需要打开或关闭光。当输入的光信号入射到微镜上时,镜子的角度就会改变,光就会反射到不同的输出端。镜子的移动是通过向集成在镜子结构中的静电致动器施加电压或磁场来控制的。来自输入光纤的光被准直到第一个旋转镜上。然后,它以第一面镜子的位置决定的不同角度被引导到第二面镜子上,每个光都在一个独特的方向上移动。在每个输出通道上,光被准直带回光纤中。MEMS微控制器通过机械地将镜子倾斜到用户定义的开关位置来控制其方向。

谷歌是光交换机领域前沿领导者,推动光交换技术逐步走向成熟商用。谷歌光交换机技术经历了从概念验证到大规模商用的跨越。2021 年推出的 TPU v4 首次引入Palomar OCS 光交换机,构建支持 3D Torus 拓扑的 Super Pod 集群,单集群算力突破 1 Exaflop,可用性从接近 0% 提升至 75%,功耗降低 3.5 倍。技术演进方面,谷歌从早期 MEMS 微镜技术转向硅光集成与可编程架构,2025 年 OFC 展会发布的新型光交换机支持 SONiC 操作系统和 gNMI 管理接口,采用模块化设计实现活性元件现场更换,适配 1.6T/3.2T 光模块的代际无缝升级。其自主研发的 Apollo 光交换平台通过环形器和波分复用技术,消除主干层光电转换环节,使数据中心网络重构效率提升 10 倍,支撑 Gemini 大模型训练时动态调整 8960 颗 TPU v5p 的互联拓扑。

据Lightcounting预测,OCS出货量在2023年达到1万台,预计到2029年将超过5万台;据Cignal AI预测,预计到2029年OCS市场空间将超过16亿美元。当前全光交换机领域主要玩家谷歌每套价格约为2.5万美元,且从2025年开始,谷歌的内部支出将向外部供应商转移。分应用场景来看,骨干层替换全光交换机将从2025年的少量(非谷歌内部)部署起步,到2029年增长至高两位数规模。人工智能集群配置应用将从2025年不足100次部署升至2029年近1000次部署。小型应用将从2025年数千套增至2029年超5万套。光库科技通过收购武汉捷普切入光交换机领域,且有望与自己的光线阵列、跳线等通信器件产生协同效应,进一步提升单机价值量。

03

光库科技:收入利润边际高增,外延并购不断提升和天花板

光库科技财务状况:行业高景气度下收入利润均边际显著向好

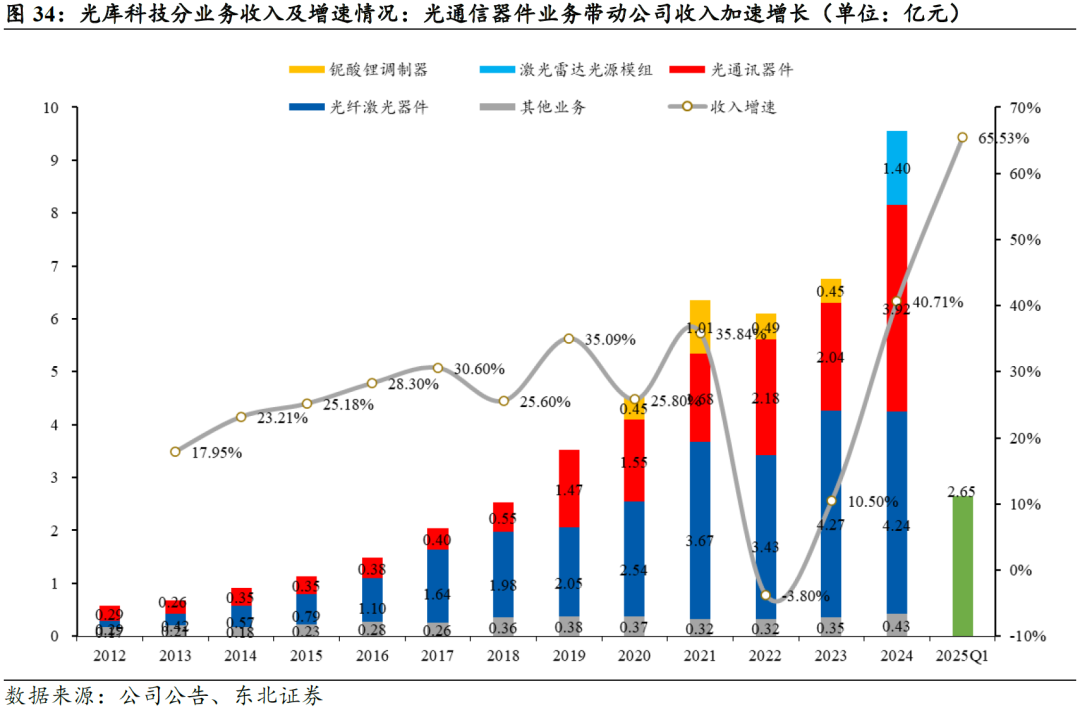

2024年起光通信市场高景气驱动下,公司业绩边际显著好转。光库科技主营业务包括光通信器件、光纤激光器件、铌酸锂调制器、激光雷达光源模组等,其中光纤激光器件和光通信器件贡献主要收入。2012-2020年光通信和光纤激光业务双轮驱动下保持较快稳定增长。2022-2023年因光纤激光器件下游市场竞争激烈增长放缓,光通信器件竞争加剧增长停滞,整体业务增速有所回落。2024年因公司所收购拜安实业激光雷达光源模组业务放量,及光通信器件业务因来自AI方面需求激增而实现大幅增长,整体收入实现40.7%增速,重回高增长赛道,2025Q1,公司单季度收入2.65亿元,增速进一步提升至65.5%。

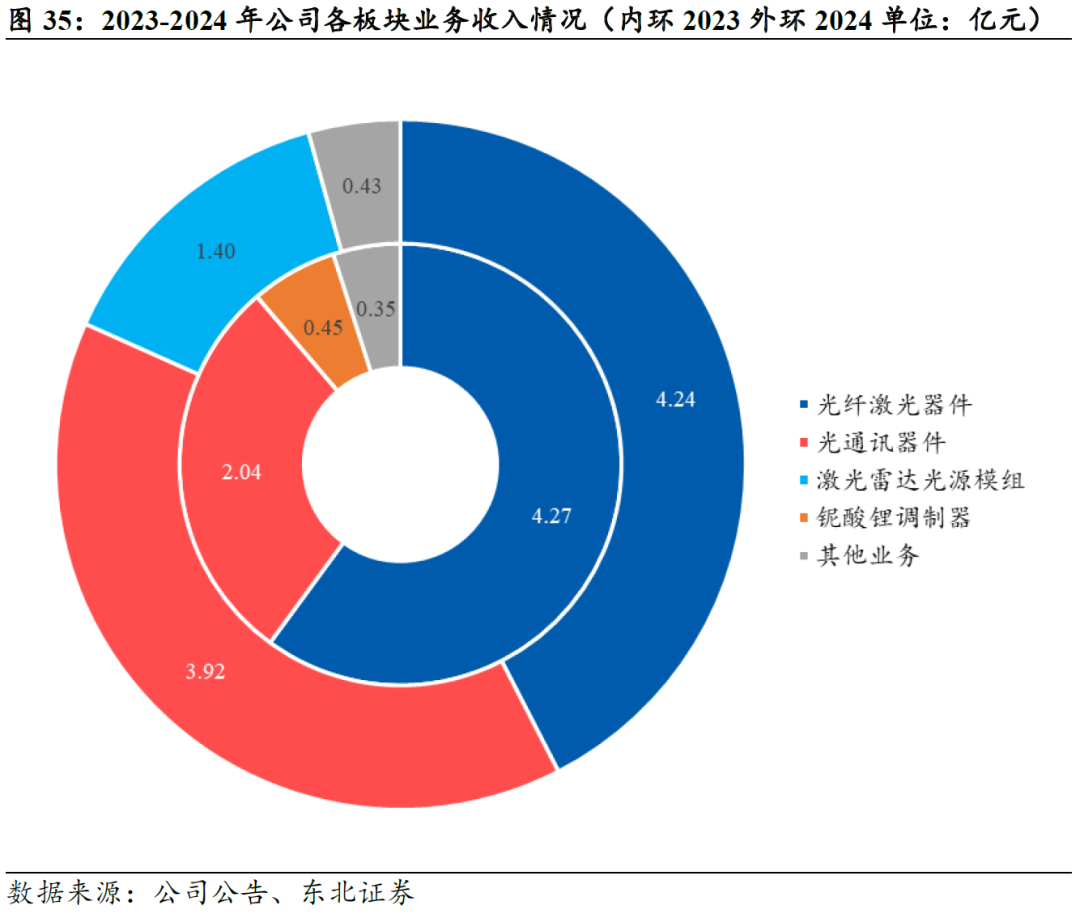

光通讯器件及激光雷达光源模组为2024年公司收入增长主要驱动力。2023年公司光纤激光器件业务实现收入4.27亿元,占比60.1%;光通讯器件实现收入2.04亿元,占比28.7%;铌酸锂调制器业务实现收入0.45亿元,占比6.3%;其他业务实现收入0.35亿元,占比4.9%。2024年,公司光纤激光器件业务实现收入4.24亿元,同比下滑0.4%,占比42.5%;光通讯器件实现收入3.92亿元,同比增长57.93%,占比升至39.3%;激光雷达光源模组业务实现收入1.40亿元,占比14.0%;其他业务实现收入0.43亿元,同比增长22.9%,占比4.3%。2024年公司收入增量主要来自于光通信器件和激光雷达光源模组的增长。随着AI需求持续和智能驾驶带动车载激光雷达渗透率持续提升,预计光通讯器件和激光雷达光源模组业务将保持增长态势,持续贡献增长动能。

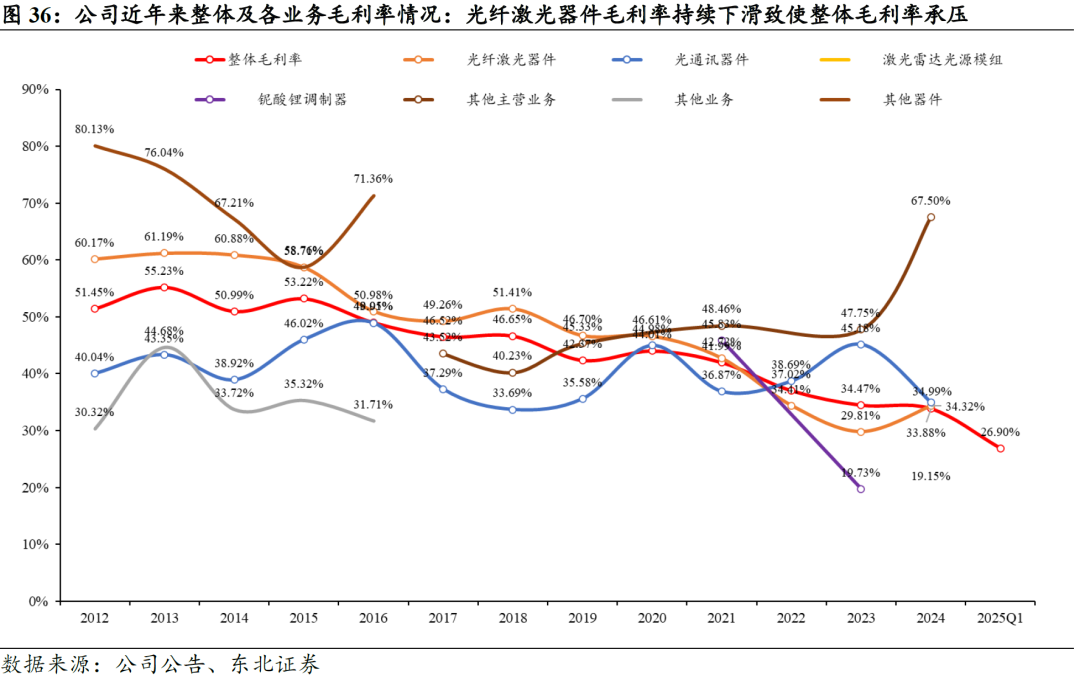

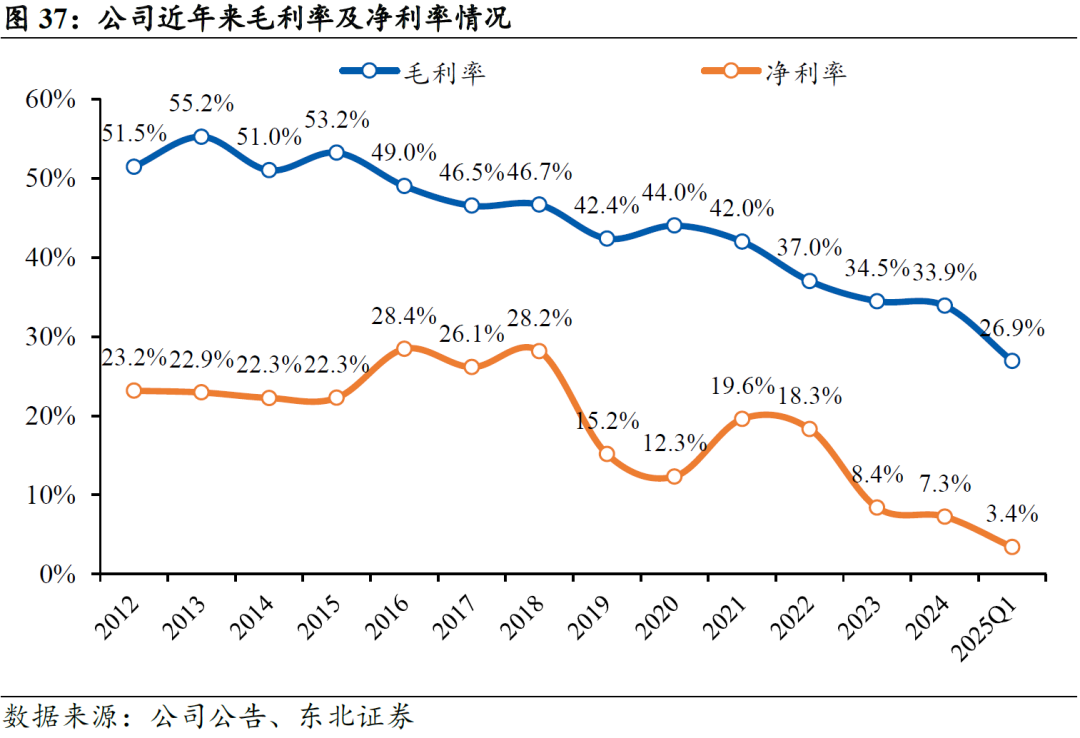

从毛利率来看,光纤激光器件毛利率下滑致使公司整体毛利率承压,随着公司光通信布局逐渐完善,竞争力进一步增强,公司盈利能力有望提升。2012-2024年,公司整体毛利率从51.45%降低至33.88%,主要系占公司收入最大的光纤激光器件业务毛利率持续走低,从2012年的60.17%下滑至2024年的34.32%。而光通信器件业务整体保持在30%-40%区间内相对平稳,2024年毛利率为34.99%。随着公司通过收购武汉捷普和苏州安捷讯,我们认为光库科技有望通过利用收购标的现有厂房产能及产品布局实现和本身已有业务的协同,进一步提升产品竞争力和生产效率,实现规模效应。公司盈利能力有望提升。

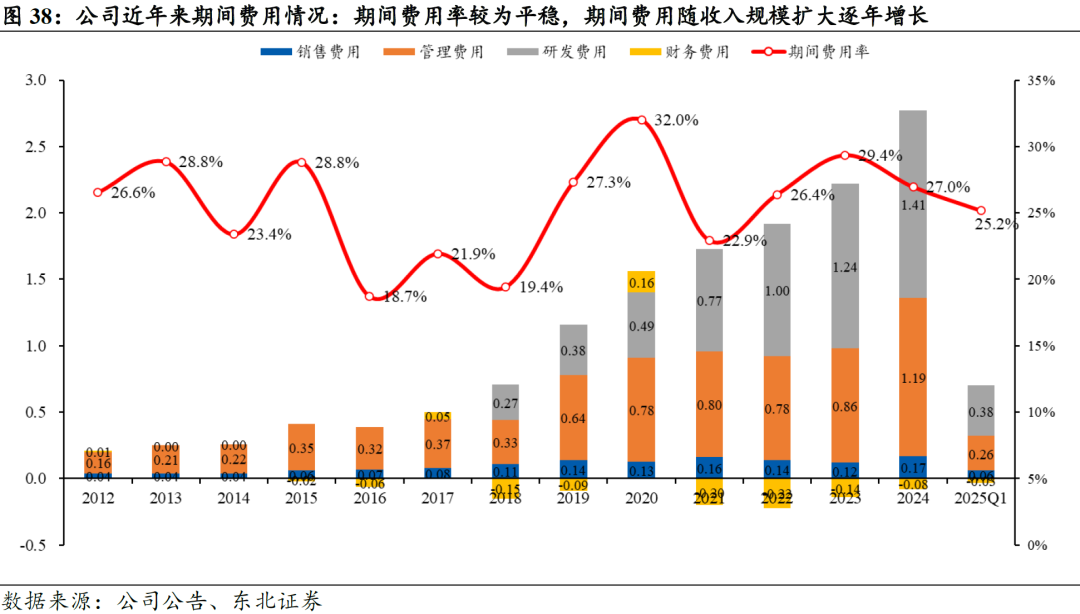

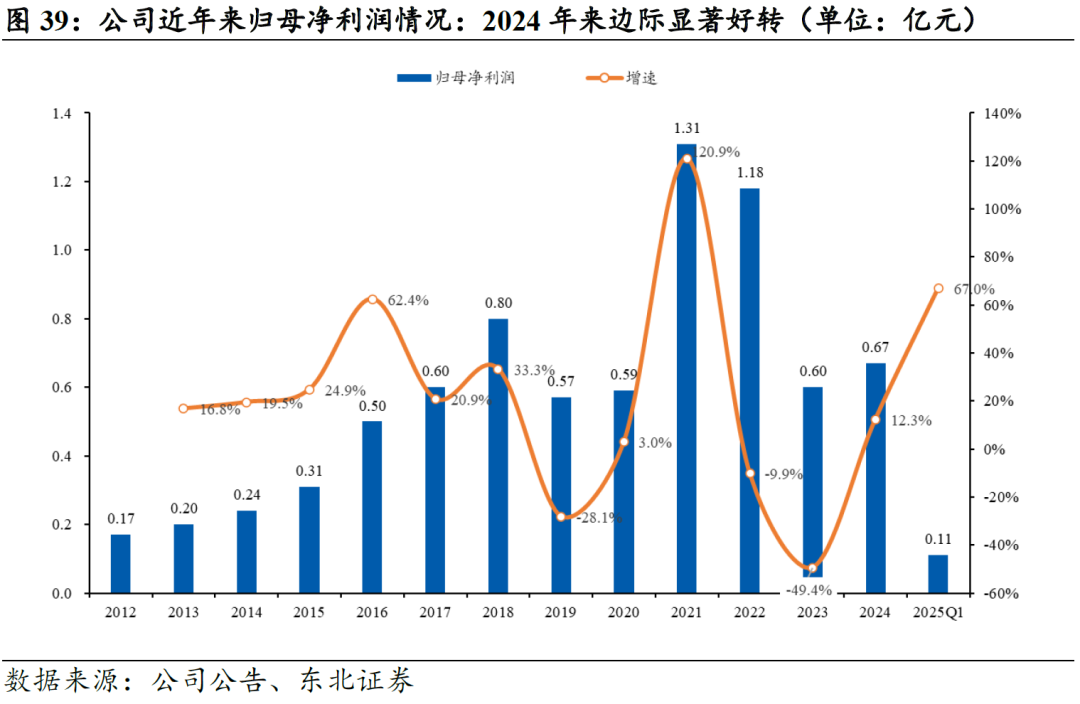

利润端,近年来公司毛利率下滑致使利润端承压,2025年第一季度边际好转态势显著。从期间费用来看,公司主要支出为管理费用和研发费用,期间费用率虽有所波动,整体保持在20-30%之间且近3年趋于平稳,利润端受收入增速和毛利率影响更显著。因毛利率持续下滑拖累,致使公司净利率水平持续降低,从2012年的23.2%降低至2025年一季度的3.4%。2025年一季度公司实现归母净利润0.11亿元,同比增长66.97%,和收入增速基本一致。随着公司经营规模持续提升及外延并购项目的推进,公司规模效应将逐步凸显,盈利能力有望迎来拐点,实现利润端高速增长。

光库科技:外延并购不断拔高天花板,数通光器件领域大有可为

光库科技通过收购武汉捷普和安捷讯,实现产品布局 市场拓展双重突破,数通领域未来增长动能强劲。武汉捷普在光交换机领域的经验和布局使得光库科技进一步切入光交换产业,随着AI数据中心算力持续提升和对带宽速率要求不断增加,全光交换机凭借功耗、延时等优势未来渗透率有望逐步提升,公司通过武汉捷普不仅完成布局具备先发优势,同时有望将自己的光器件如FAU等产品导入,增加单机价值量的同时拓展已有产品的应用场景。安捷讯的FAU、MPO等产品则进一步提升了光库科技在数通领域光通信器件领域的供应能力和客户覆盖,与光库数通领域子公司加华微捷有望通过技术、生产的协同进一步提升规模效应,提升产品毛利率和盈利水平。

外延并购不断拓宽公司能力边界,前瞻性布局未来可期。公司自成立以来,在注重自身技术研发产品迭代的同时通过收并购完成新业务布局和拓展,内生 外延双轮驱动。2018年收购加华微捷Vlink完成数通领域光器件布局;2019年 1700万美元收购Lumentum意大利铌酸锂高速调制器产线布局铌酸锂调制器;2024年收购拜安实业布局激光雷达光源模块;2025年6月收购武汉捷普切入OCS领域,7月拟收购安捷讯进一步提升数通光器件领域能力。公司在稳固本身业务发展的同时,通过一系列收并购完成了围绕光信号领域的全面布局,尤其数通领域布局完善,随着AI需求的不断增加,公司收并购举措有望逐步开花结果,贡献长期业绩增长动能。

04

光库科技盈利预测及投资建议

1)业务营收预测

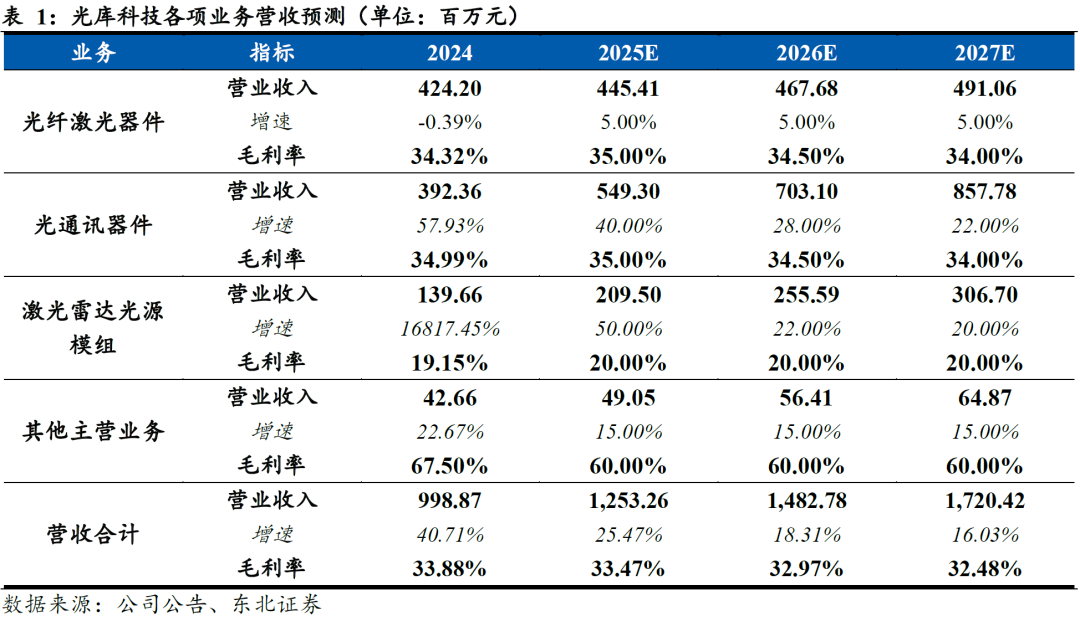

光纤激光器件:下游格局稳固,公司已经具备较强行业地位和壁垒,预计后续随着供给端出清,公司份额有望提升,业务实现略有增长。预计2025-2027年增速分别为5%/5%/5%,毛利率分别为35.0%/34.5%/34.0%。

光通讯器件:AI数据中心资本开支仍然保持高增速,下游光模块厂商业绩持续高增,行业高景气度下预计公司光通讯器件尤其数通领域光通信器件保持较高增速,预计2025-2027年增速分别为40%/28%/22%,毛利率分别为35.0%/34.5%/34.0%。

激光雷达光源模组:智能网联汽车渗透率持续提升背景下,车载激光雷达作为关键传感器硬件,渗透率将同步提升。预计2025-2027年增速分别为50%/22%/20%,毛利率分别为20.0%/20.0%/20.0%。

其他主营业务:预计2025-2027年增速分别为15%/15%/15%,毛利率分别为60.0%/60.0%/60.0%。

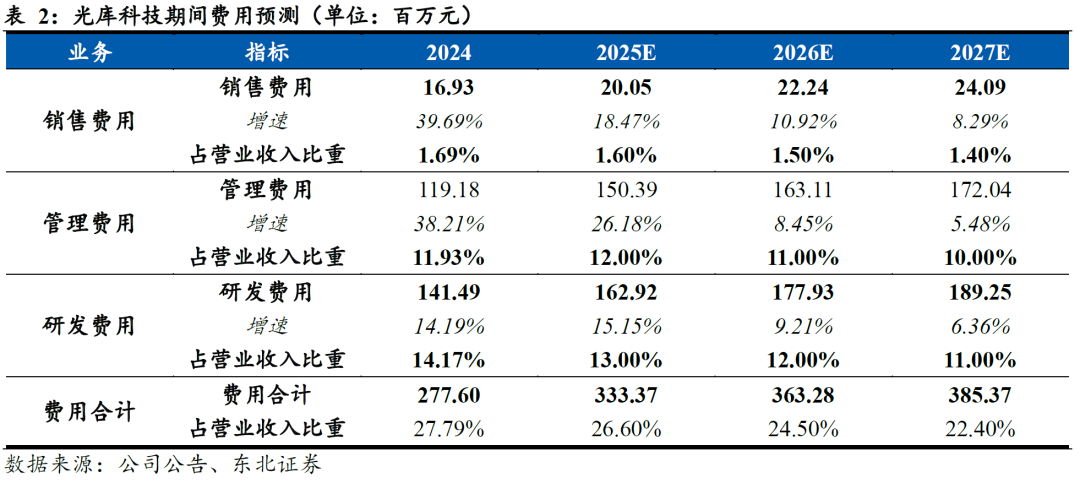

2)期间费用率预测:随着公司营业规模不断提升,预计公司规模效益愈发显著,期间费用占比将逐步降低。

销售费用:预计2025-2027年占营业收入比重分别为1.60%/1.50%/1.40%。

管理费用:预计2025-2027年占营业收入比重分别为12.00%/11.00%/10.00%。

研发费用:预计2025-2027年占营业收入比重分别为13.00%/12.00%/11.00%。

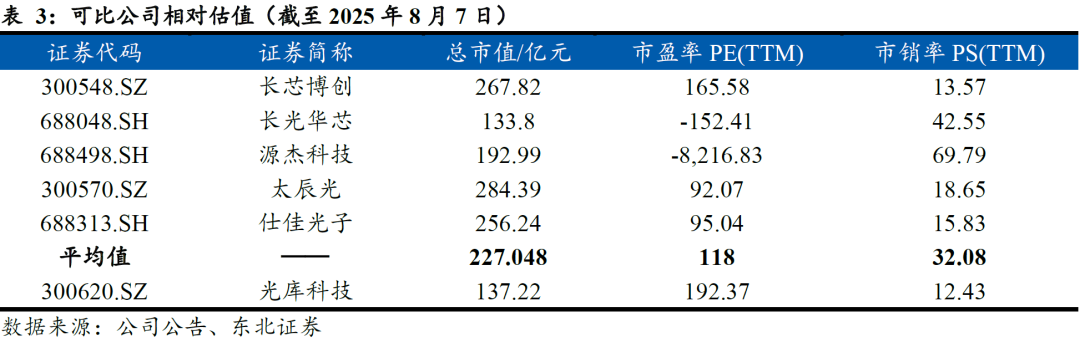

3)估值评级与投资建议:公司是国内稀缺的具备光通信上游芯片(调制器芯片)、无源光器件(FAU等)能力的光器件公司,选取长芯博创、长光华芯、源杰科技、太辰光、仕佳光子作为可比公司。因国长方向光芯片仍处于前期投入高速回报期,部分公司利润端当前仍处于扭亏过程中,因此我们认为采用PS估值更能反应当前市场对光芯片光器件公司的定价,可比公司平均PS约32倍,剔除长光华芯和源杰科技两家更高估值的纯光芯片企业,可比公司PS平均值约16.02倍,光库科技同时具备调制器芯片和无源器件能力,我们认为给与18倍PS较为合理,预计公司25年营收12.53亿元,目标市值225.54亿元,相比当前(137.22亿元),仍具备64.37%上涨空间,给与“买入”评级。

投资建议:公司是行业领先的光纤器件供应商,尤其在保偏和高功率器件领域具备较强技术优势,行业知名度高,看好公司光通讯器件受益行业需求高景气及诸多新品市场开拓的成长性,业绩实现快速增长。预计2025-2027年分别实现营业收入12.53/14.83/17.20亿元,归母净利润1.13/1.54/2.07亿元,对应EPS 0.45/0.62/0.83元/股,维持“买入”评级。

05

风险提示

1、数通领域需求不及预期。公司未来主要增长来自于AI产生的数通领域新需求,公司拟收购安捷讯及全资子公司加华微捷有望贡献大部分业绩增量,若下游云厂商AI的资本开支增速放缓,使得对于光模块等网络设备需求放缓,也将影响上游公司业务无源光器件的需求,影响公司业绩增长。

2、行业竞争加剧。FAU等无源器件主要供应商在中国大陆,若行业竞争者增多,供应商不断扩张产能,有可能使得供应格局更加紧张,可能会造成公司产品价格和份额波动,进而影响公司无源器件带动的业绩增长。

3、宏观贸易政策波动。公司处于光通信产业链上游器件端,当前下游光模块最大需求方为北美云厂商,若国际贸易政策和关税等因素对出口产生影响,将可能影响下游光模块向客户出货节奏和价格,进而传导至上游,影响公司FAU等无源器件的增长。

VIP复盘网

VIP复盘网