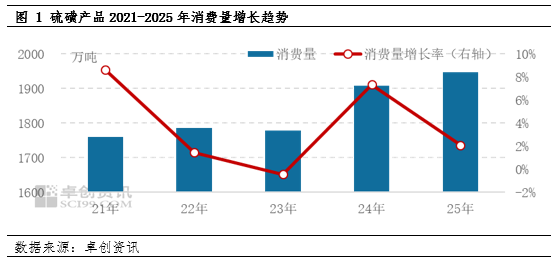

2021-2025年硫磺产品消费量多呈现增加趋势。2025年国际需求继续多元化发展,国内需求水平亦有所提升;一定程度支撑国内硫磺价格上涨。出口量仍相对较小,可忽略不计。未来下游产品存在新增计划产能,硫磺总需求量存在增加预期。

虽然因硫磺价格高位,下游生产企业装置开工负荷下降;但是因下游新增需求的增加,2025年国内硫磺消费量为1947.56万吨,继续增加。2021-2025年硫磺产品消费量多呈现增加趋势。其中在化工需求钛白粉和己内酰胺不断新增下,2021年消费量增长率为过去五年最大值,为8.61%。2023年经历过2022年的价格巨变后,上半年因市场业者信心不足,下游产品装置开工负荷均相对低位,导致整体消费量较2022年下降,消费增长率为-0.44%。2024年主力下游磷肥需求稳定,且下游产品己内酰胺装置不断新增投产下,消费量增加至1907.68万吨。2025年虽然下游产品仍存在新增产能释放,但因硫磺价格高位,部分化工下游如钛白粉和己内酰胺开工负荷下降,以及湖北磷肥工厂10月中旬开始集中降低开工负荷;整体消费量为1947.56万吨,同比增幅仅2.09%,相对有限。

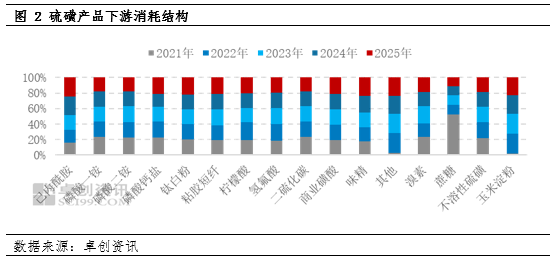

国内硫磺主要下游行业消费量变化及特点分析

近5年硫磺产品主力下游需求占比小幅下降,化工需求占比存在增加趋势。2025年主力需求磷酸一铵需求占比为16.52%,较近5年最大值下降5.21个百分点,同比下降1.87个百分点;磷酸二铵需求占比为23.17%,为近5年最小值,较最大值下降6.86个百分点,同比下降2.74个百分点。化工需求中,己内酰胺需求占比继续提升,且近5年同比变化均为正值;2025年己内酰胺需求占比为8.99%,同比增加0.54个百分点,较2021年增加3.17个百分点。

主要原因:近5年因耕地使用面积的变化和种植作物的变更等因素影响,磷肥使用量有所减少,装置开工负荷震荡下降;与此同时原料硫磺价格高位,磷肥生产企业采购低价冶炼酸替代,对原料硫磺的消耗量减少。在2024年己内酰胺集中投产下,产量不断提升的,对原料硫磺的需求量继续提升;但因行业间竞争压力加剧,装置难以满负荷开工;2025年及后市对硫磺资源的需求增量小于预期。

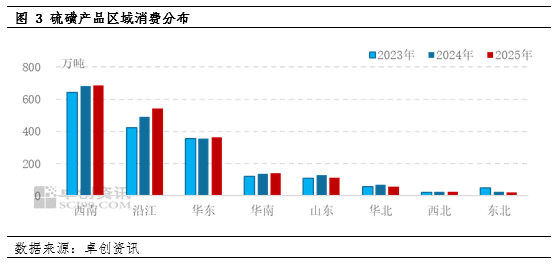

国内硫磺下游行业分布、区域消费结构及货物来源分析

2025年硫磺最主要消费区域仍为西南、沿江、华东地区,消费量共计1592.33万吨,占总消费量的81.76%。西南和沿江地区下游化肥农资企业较密集,且化工企业较多,对原料硫磺消耗量相对较大;华东地区硫磺酸企业相对较多,吸纳当地和进口硫磺货源,是贸易商进口硫磺集中到港区域,也是贸易商聚集之地。值得注意的是,随着新增硫磺酸装置投产运行,沿江地区消费占比较2024年提升2.22个百分点。不过因化工需求表现疲软,山东和华北地区消费占比有所下降。

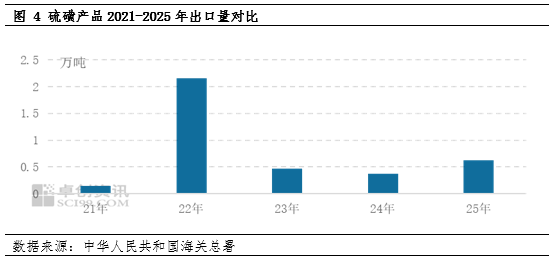

中国硫磺出口市场分析

据海关总署公布数据,2025年出口硫磺产品0.63万吨,较2024年同比增加70.27%。受国内出口条件限制,2021-2025年出口量均相对较小,可忽略不计。因国内硫磺产量远小于市场需求量,需大量资源进口,故而出口硫磺资源较少。

以价格视角看硫磺需求淡旺季

除10月外,2025年硫磺价格和消费季节性指数走势相对一致。主要原因:供应偏紧下,硫磺价格相对高位,低价货源难寻;主力下游磷肥生产企业大量囤货举动减少,按需采购为主,故而价格和消费季节性指数多一致。但10月份因外盘硫磺价格异常高位,湖北地区磷肥生产企业集中检修,西南地区下游部分使用冶炼酸替代硫磺资源,导致硫磺消费量下降;与价格季节性指数出现背离走势

VIP复盘网

VIP复盘网