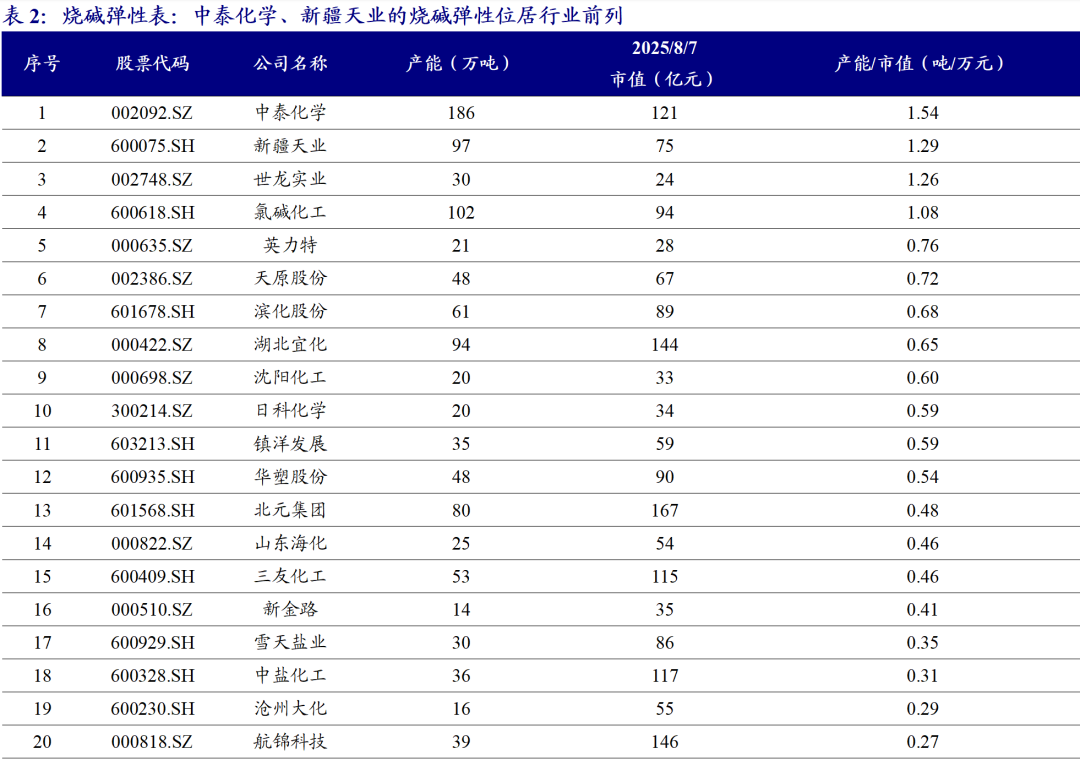

报告摘要

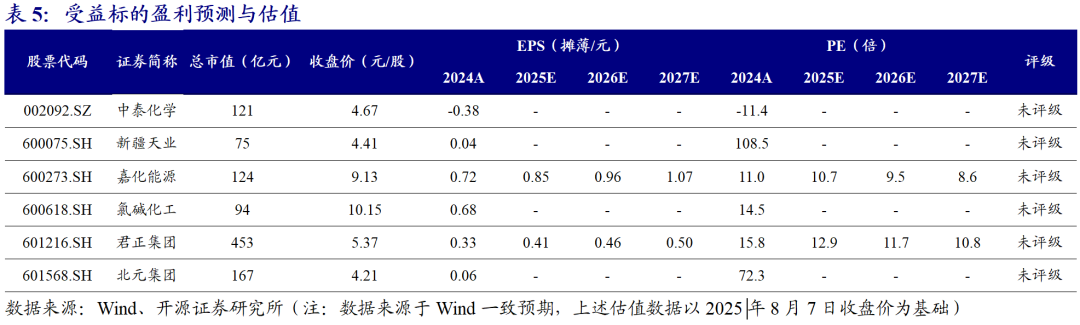

氯碱盈利已触底,PVC亏损严重,反内卷政策推动下行业盈利有望修复。2025年7月1日,中央财经委员会第六次会议明确强调,依法依规治理企业低价无序竞争,推动落后产能有序退出。从氯碱行业上市公司2024年利润情况看,在我们统计的14家上市企业中,6家企业的氯碱业务处于盈亏平衡或者亏损的状态,可能非上市公司的情况更差。据我们测算,2025年7月,片碱行业平均盈利约为1,053元/吨、PVC行业平均亏损约为767元/吨。因此,我们认为在氯碱行业相关企业多数处于亏损的情况下,氯碱行业盈利已见底,行业盈利下行空间有限。同时,烧碱行业老旧装置较多,落后产能进行改造或退出有望推动烧碱供需格局进一步向好。据隆众资讯数据,截至2024年年底,烧碱行业装置投产年限超过20年的产能占比达43%,老旧装置产能较大。综上,若反内卷政策持续推行,PVC价格上涨有望带动氯碱行业整体上行,此外随着烧碱落后设备更新政策推行,烧碱供需向紧平衡方向逐步调整,有望带动氯碱行业景气度进一步提升。受益标的:中泰化学、新疆天业、嘉化能源、氯碱化工、君正集团、北元集团等。

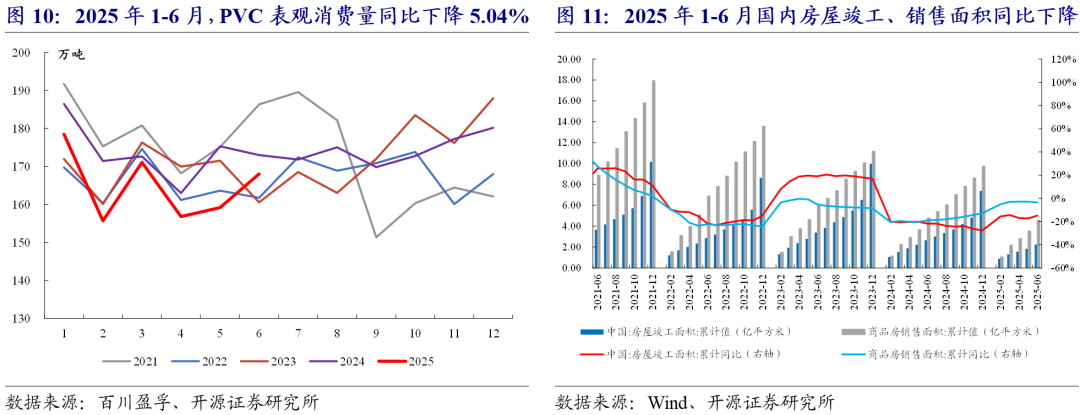

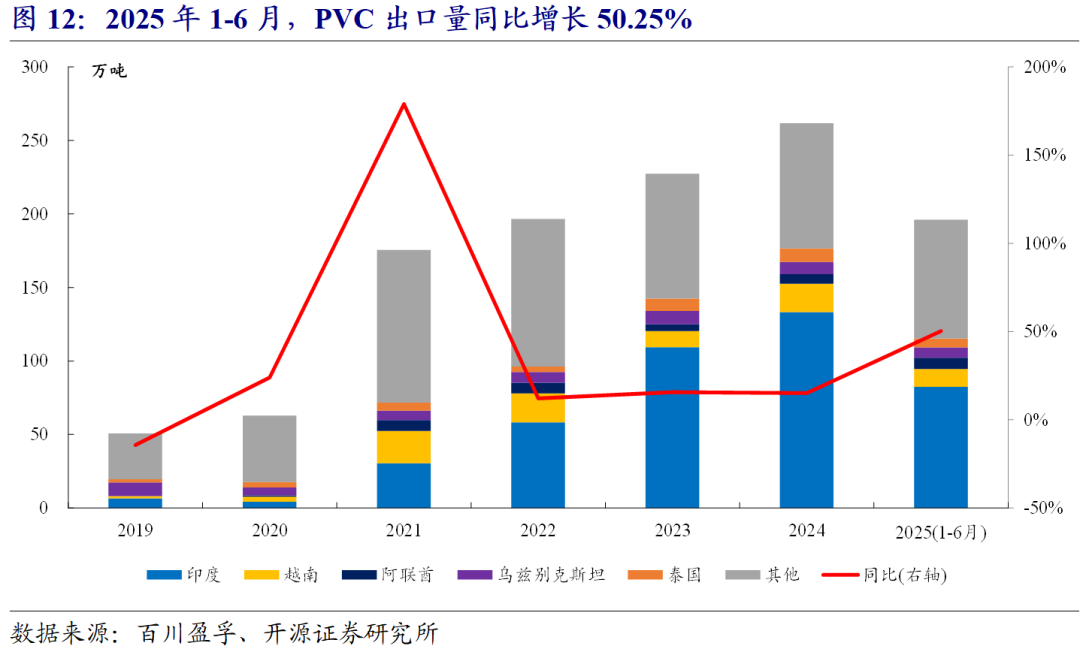

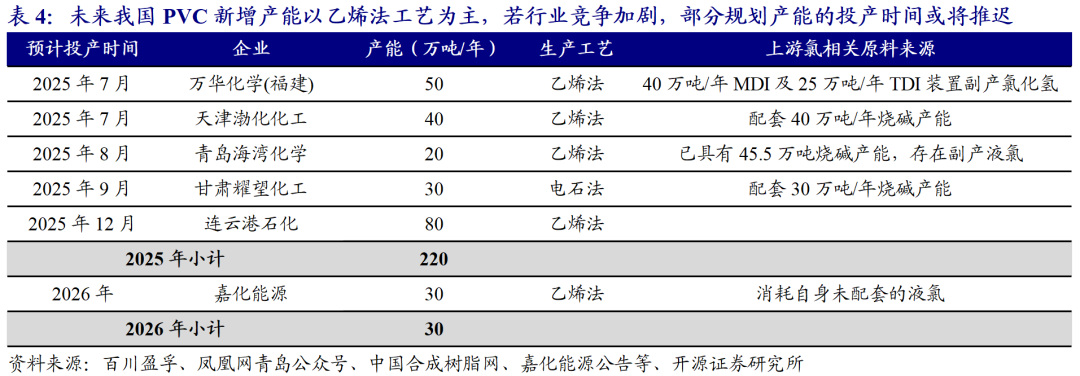

需求端:据百川盈孚,2025年H1,PVC表观消费量为989万吨,同比-5.04%。2023年以来,房地产景气度下滑,带动PVC需求承压下滑,2025年PVC需求恢复情况仍较弱。供给端:据百川盈孚数据,预计2025年国内PVC新增产能220万吨/年,但由于行业竞争加剧,上述规划产能的投产时间或将推迟。据Wind数据及我们测算,截至2025年8月5日,PVC价格、价差分别为4,781、1,200元/吨,分别较年初 0.76%、 68.27%。进入7月,随着反内卷氛围浓厚,叠加因印度BIS政策宣布延期带来的出口向好,PVC价格上涨。综上,PVC行业盈利能力较弱,未来行业新增产能较少,随着反内卷政策持续落地,或将带动PVC供需格局持续向好改善。

烧碱:下游需求稳步增长,落后产能退出或推动行业供需格局进一步向好

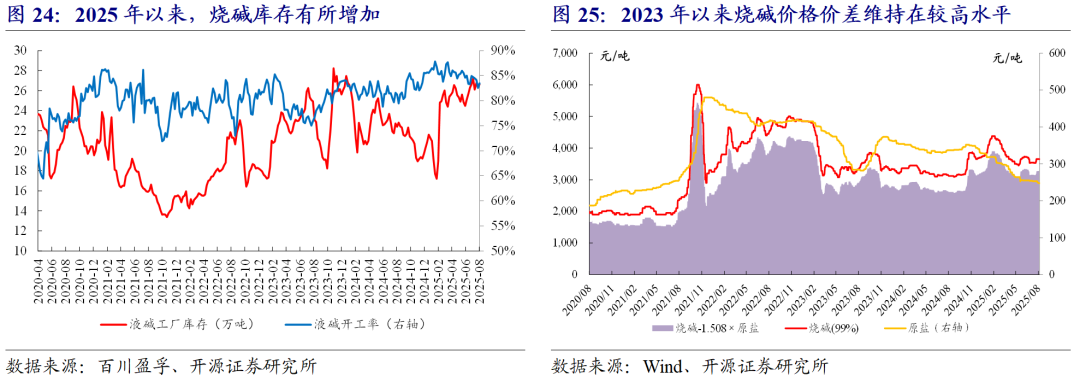

需求端:2025年3月后因氧化铝价格不断下行市场由盈转亏,对高价液碱多有抵触,加之春节假期过后,企业多有库存累积,液碱价格开始逐步下调,需求同比小幅下滑。据百川盈孚数据,2025年上半年烧碱表观消费量为1,941万吨,同比-2.35%。供给端:2025年规划投产的烧碱产能为229万吨/年,同比 5%,其中2025年上半年仅新增22万吨/年产能。未来随着能耗控制趋严,叠加行业竞争加剧,烧碱新增产能投放进程或将放缓。据Wind数据,截至2025年8月6日,烧碱价格、价差分别为3,650、3,276元/吨,分别较2025年年初-4.70%、-1.87%;分别同比2024年同期 16.99%、 25.43%。未来随着国内需求持续恢复、行业新增产能受限、烧碱落后产能逐步退出,行业景气度或持续向好修复。

01

氯碱:氯碱行业盈利底部震荡,反内卷下行业盈利有望修复

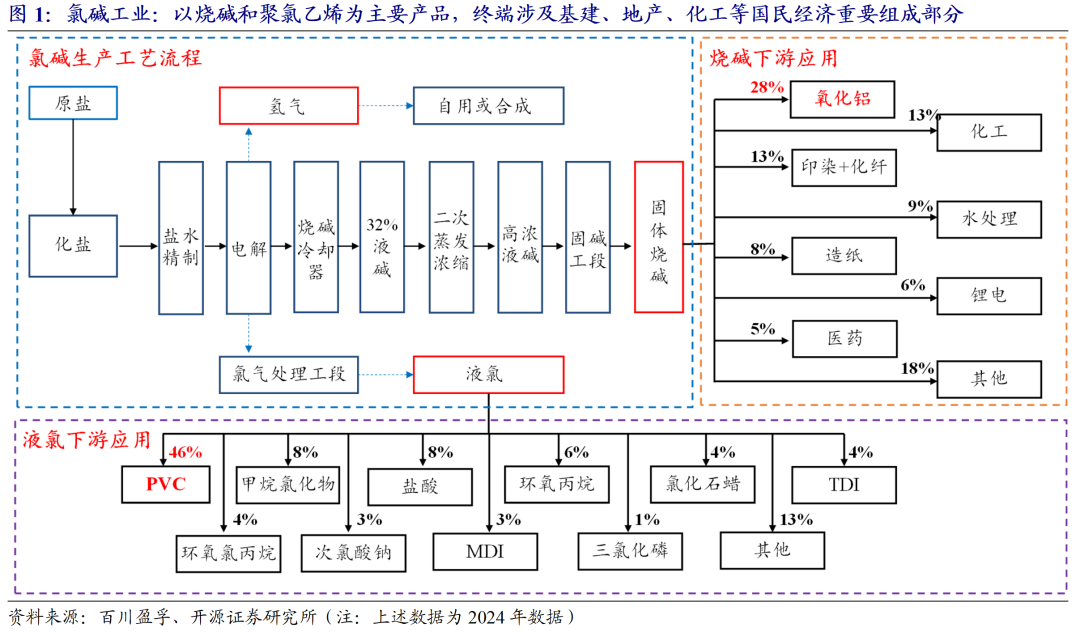

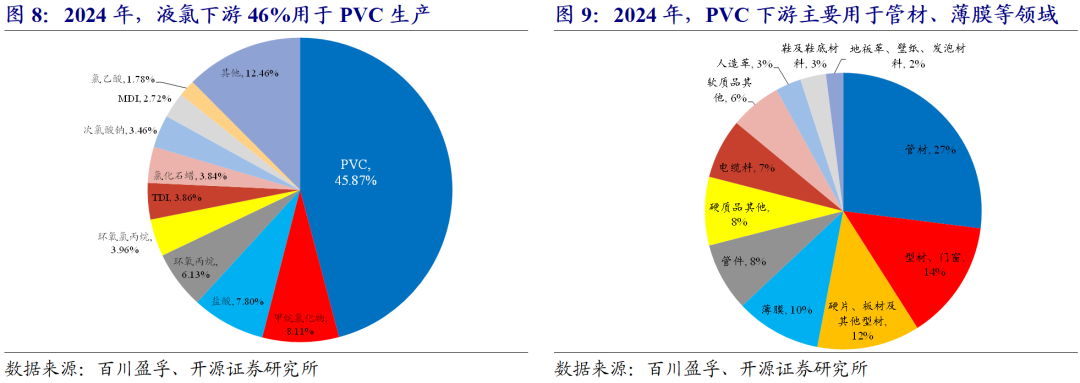

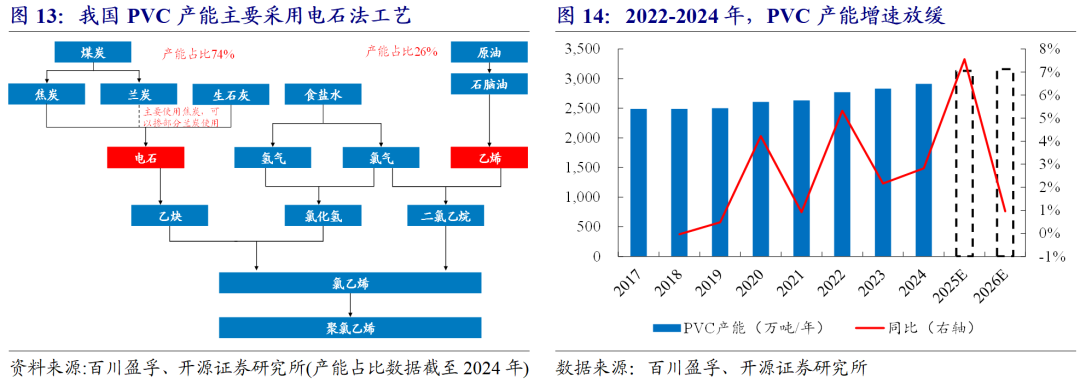

氯碱工业主要产品为烧碱和聚氯乙烯(PVC,下同),终端涉及基建、地产、化工等国民经济重要领域。氯碱工业产品主要包括烧碱和聚氯乙烯两大产品及副产品氯气、氢气,其生产工艺为:通过采用离子交换膜法电解食盐水,产生32%液体烧碱(简称液碱)、氯气、氢气等产品。据隆众资讯数据,生产1吨烧碱将对应生产0.886吨氯气、0.025吨氢气。烧碱方面,2024年,据百川盈孚数据,下游主要用于氧化铝、化工、印染/化纤、水处理、造纸、锂电、医药等领域,需求占比分别为28%、13%、13%、9%、8%、6%、5%,其中氧化铝终端涉及基建、地产、交通运输、电力等多个方面,即烧碱终端应用领域涉及我国多个国民经济重要组成部分。液氯方面,2024年,据百川盈孚数据,下游主要用于生产PVC、甲烷氯化物、盐酸、环氧丙烷、环氧氯丙烷、TDI、氯化石蜡等,需求占比分别为46%、8%、8%、6%、4%、4%、4%,其中PVC为液氯主要应用下游,其终端主要用于基建、地产等领域。氯碱工业主要产品为烧碱和聚氯乙烯,终端需求与宏观经济息息相关。

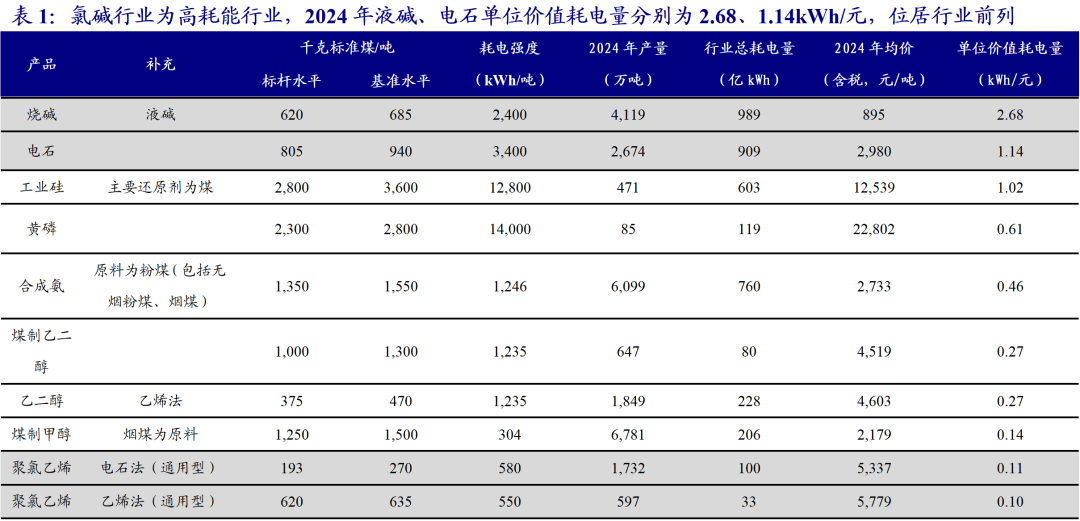

氯碱行业为高耗能行业,行业总耗电量高且单位价值耗电量大。据《工业重点领域能效标杆水平和基准水平(2023年版)》等数据及我们统计,氯碱产业链上相关产品耗能水平位于前列,生产单吨电石(电石法PVC主要原料)、烧碱、电石法PVC、乙烯法PVC平均耗电3,400、2,400、580、550 kWh。虽然生产单吨电石、烧碱所需电量低于黄磷、工业硅,但烧碱、电石行业产量较大,且单位价值耗电量大。据百川盈孚数据及我们统计,2024年烧碱、电石行业总耗电量分别为989、909亿kWh;单位价值耗电量分别为2.68、1.14 kWh/元,均位于行业前列。未来若节能降碳政策趋严,氯碱行业作为高耗能行业,其产能或将面临较大程度的政策限制。

行业变化1:氯碱盈利已触底,PVC亏损严重,反内卷政策推动下行业盈利有望修复。

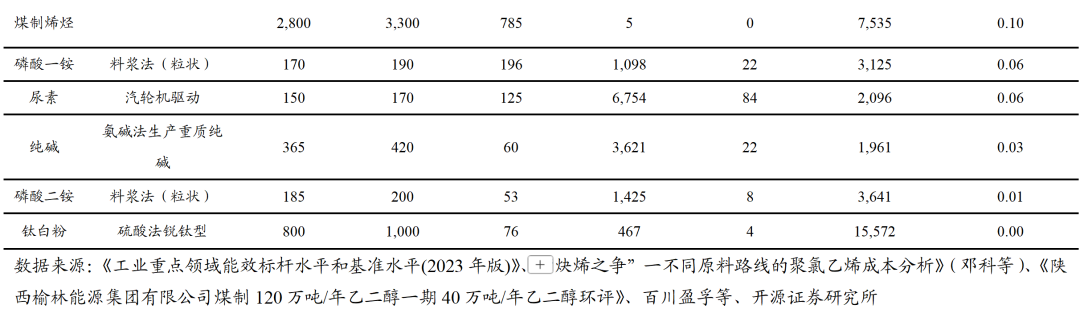

2025年7月1日,中央财经委员会第六次会议明确强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。从氯碱行业的盈利来看,氯碱为联产装置,其中PVC由于下游地产、基建等需求低迷,盈利能力持续下滑,装置开工率下滑,带动烧碱开工率下滑。但是由于烧碱下游氧化铝受终端光伏、新能源汽车需求增长带动,氧化铝需求向好,且2025年氧化铝新增产能较多,烧碱需求增长,盈利情况较好,以碱补氯的局面延续。从利润测算角度而言,从2024年下半年以来,烧碱 PVC的双吨盈利底部震荡。从氯碱行业上市公司2024年利润情况看,在我们统计的14家上市企业中,6家企业的氯碱业务处于盈亏平衡或者亏损的状态,可能非上市公司的情况更差,说明氯碱行业见底迹象明显。

更进一步看,烧碱方面,2025年以来烧碱净利润位于较高水平,据我们测算,2025年7月,片碱行业平均盈利约为1,053元/吨;PVC方面,2023年以来PVC总体处于亏损状态,据我们测算,2025年7月,PVC行业平均亏损约为767元/吨。因此,我们认为在氯碱行业相关企业多数处于亏损的情况下,氯碱行业盈利已见底,行业盈利下行空间有限。未来随着反内卷政策推动PVC行业盈利向上修复,氯碱行业盈利能力具有较大上行空间。

行业变化2:烧碱行业老旧装置较多,落后产能进行改造或退出有望推动烧碱供需格局进一步向好。

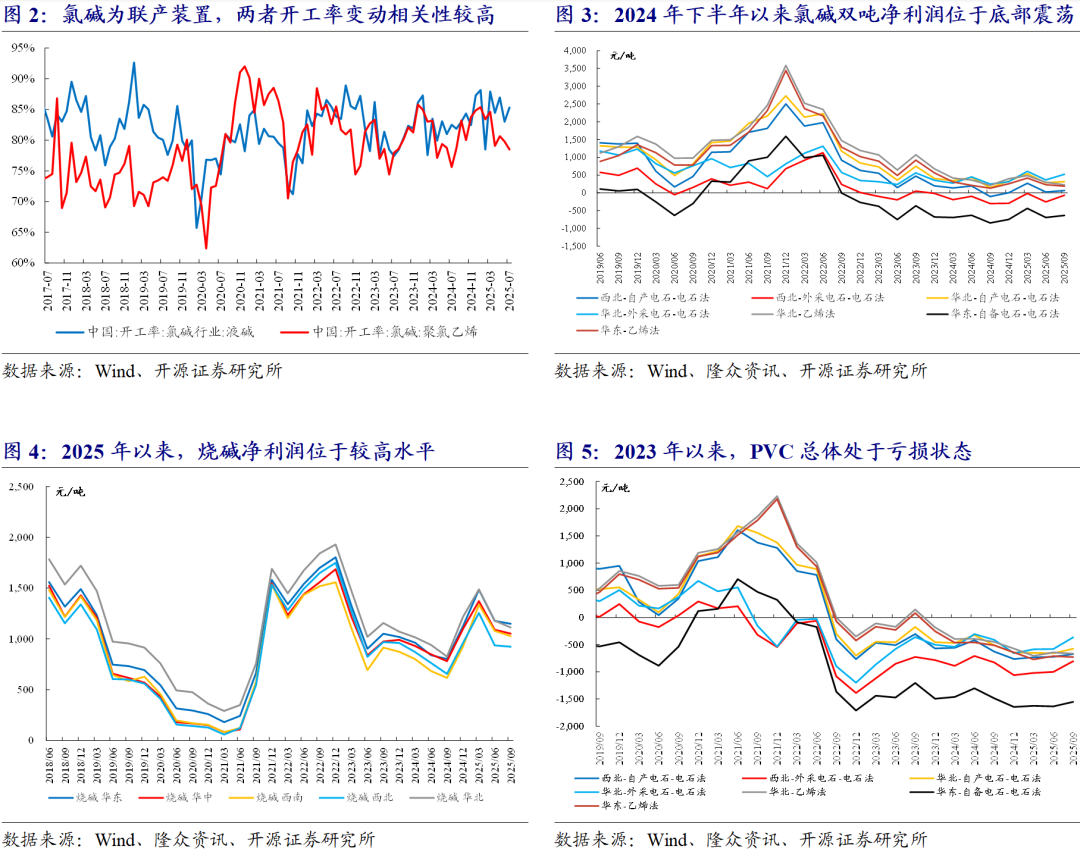

2024年9月,工业和信息化部公布《工业重点行业领域设备更新和技术改造指南》,要求推动超过20年年限的包括氯碱行业在内的多个石化化工行业的老旧装置进行改造。2025年7月,工信部表示钢铁、有色、石化等十大重点行业稳增长工作方案即将出台,有望进一步推动氯碱行业老旧及落后产能退出。据隆众资讯数据,截至2024年年底,烧碱行业装置投产年限超过20年的产能占比达43%,老旧装置产能较大。未来若这些老旧产能陆续进行改造或退出,烧碱行业供需有望逐步向好。

综上,若反内卷政策持续推行,PVC价格上涨有望带动氯碱行业整体上行,此外随着烧碱落后设备更新政策推行,烧碱供需向紧平衡方向逐步调整,有望带动氯碱行业景气度进一步提升。受益标的:中泰化学、新疆天业、嘉化能源、氯碱化工、君正集团、北元集团等。

02

2025年以来,PVC需求恢复情况仍然较弱。2025年以来,房地产景气度持续下行,PVC需求在2024年同期较低的基数下,需求恢复仍然较弱。据Wind数据,2025年1-6月,国内房屋竣工面积、商品房销售面积分别为2.26、4.59亿平方米,分别同比下降14.80%、下降3.50%。据百川盈孚数据,2025年1-6月,PVC表观消费量为989万吨,同比下降5.04%。2023年以来,房地产景气度下滑,带动 PVC需求承压下滑,2025年PVC需求恢复情况仍较弱。

03

3.1 需求:国内经济稳步发展,烧碱下游需求持续增长

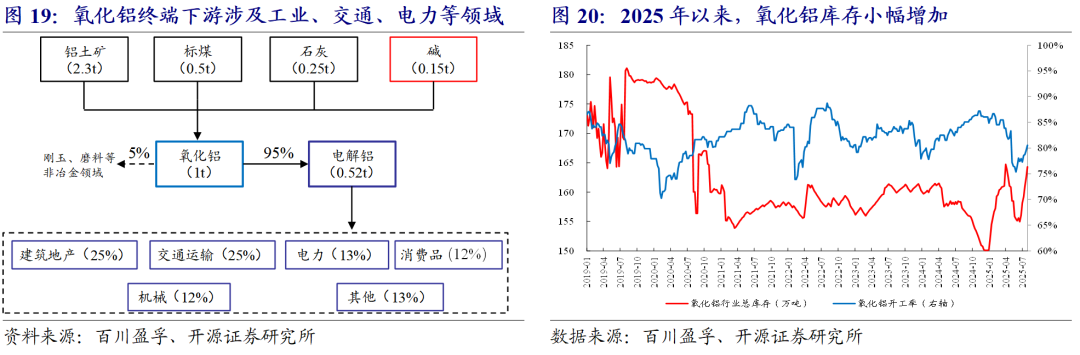

烧碱下游主要应用于氧化铝生产,2025年以来需求保持较高同比增速。根据百川盈孚数据,2024年,烧碱下游主要用于氧化铝、印染 化纤、造纸、水处理、医药、锂电等领域,终端下游涉及工业、交通、电力、消费等多个领域,其中氧化铝是烧碱需求最大的领域,占比在28%左右。2017年以来,烧碱表观需求量总体呈增长趋势。2025年年初至2月中旬,液碱市场价格在氧化铝下游支撑以及春节假期影响下,液碱价格不断上涨。3月后因氧化铝价格不断下行市场由盈转亏,对高价液碱多有抵触,加之春节假期过后,企业多有库存累积,液碱价格开始逐步下调,需求同比小幅下滑。据百川盈孚数据,2025年1-6月,烧碱表观消费量为1,941.17万吨,同比下降2.35%。

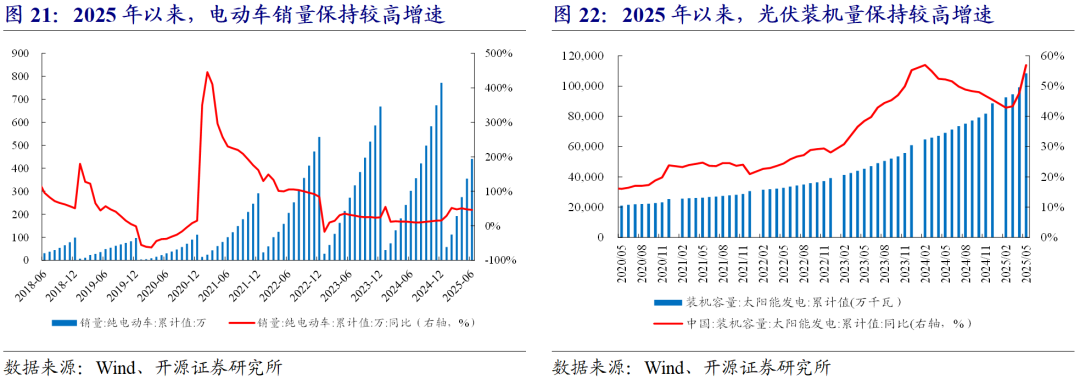

烧碱下游氧化铝景气度持续向好,带动烧碱需求增长。据百川盈孚数据,95%的氧化铝用于生产电解铝,而电解铝终端涉及建筑地产(25%)、交通运输(25%)、电力(13%)、消费品(12%)、机械(12%)等领域。2020-2024年,氧化铝开工率高位而库存持续去化,这受益于终端新能源汽车、光伏等领域景气高增。进入2025年,由于氧化铝新增产能较多,行业竞争加剧,氧化铝库存有所增加。据百川盈孚数据,截至2025年8月1日,氧化铝库存为164.29万吨,位于2019年以来45.84%分位数,较2025年年初增长9.36%。但穿透到终端,新能源汽车、光伏等领域需求保持增长,有望持续带动烧碱需求增长。据Wind数据,截至2025年5月,光伏累计装机量1,084GW,累计同比增长56.94%;2025年1-6月,新能源汽车销量441万辆,同比增长46.23%。

烧碱下游涉及基建、地产、交通运输、电力等多个影响国内经济发展的重要领域,因而烧碱需求量与我国GDP高度相关。未来随着国内经济持续增长,同时下游新能源汽车销量、光伏装机量持续增长,进而带动烧碱需求持续增长。

3.2 供给:行业竞争加剧,烧碱新增产能或将受限

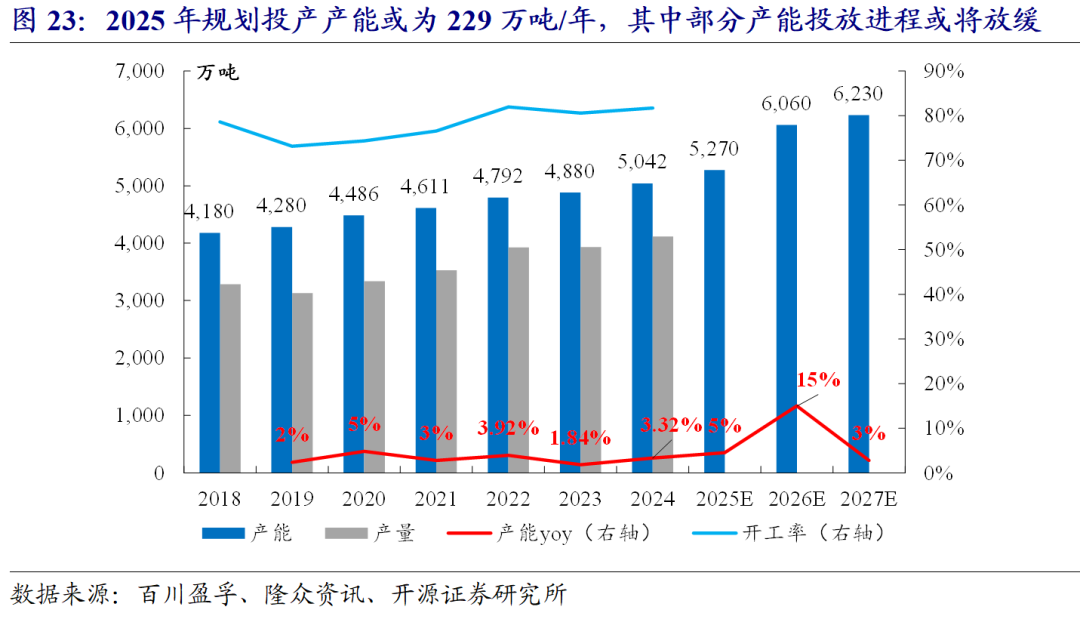

受能耗控制影响,叠加行业竞争加剧,后续行业产能投放进程或将放缓。2016年以来,国内多项政策限制烧碱新增产能,烧碱产能扩张速度逐步放缓。《产业结构调整指导目录(2023年本,征求意见稿)》指出,烧碱新增产能受限(全部采用工业废盐综合利用的离子膜烧碱装置除外)、隔膜法烧碱生产装置淘汰(作为废盐综合利用的可以保留)。同时由于液氯、PVC等氯产品需求较弱,烧碱新增产能需要考虑烧碱的盈利是否能够弥补氯产品的亏损,因而近年来烧碱新增产能增速放缓。据百川盈孚数据,2022-2024年,烧碱产能分别为4,792、4,880、5,042万吨/年,分别同比新增181、88、162万吨/年;2025年规划投产的烧碱产能为229万吨/年,产能或达到5,270万吨/年,同比 5%,其中2025年上半年仅新增22万吨/年产能。未来随着能耗控制趋严,叠加行业竞争加剧,烧碱新增产能投放进程或将放缓。

3.3 供需预测:烧碱下游需求稳中有升而供应端或受限,行业景气度或持续向好修复

2021年H2以来,烧碱整体维持供需紧平衡格局,行业价差底部向上趋势不改。

04

受益标的

综上,若反内卷政策持续推行,PVC价格上涨有望带动氯碱行业整体上行,此外随着烧碱落后设备更新政策推行,烧碱供需向紧平衡方向逐步调整,有望带动氯碱行业景气度进一步提升。受益标的:中泰化学、新疆天业、嘉化能源、氯碱化工、君正集团、北元集团等。

05

风险提示

VIP复盘网

VIP复盘网