核心观点

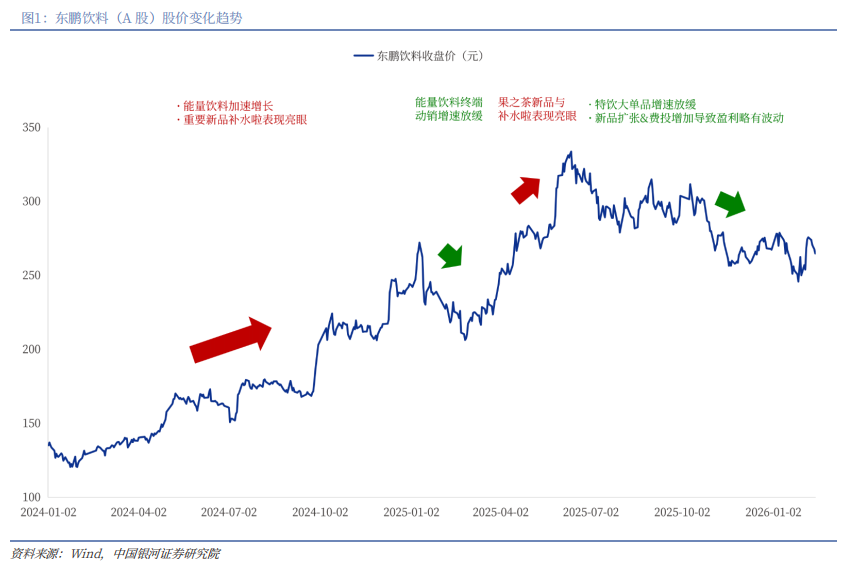

研究缘起:迈向平台型公司,当前再迎布局时点。东鹏饮料正逐渐从大单品型公司成长为平台型饮料巨头,能量饮料持续性与新品扩张节奏成为影响业绩与股价的核心因素。2025H2,能量饮料增速波动叠加净利率改善幅度放缓导致公司迎来阶段性调整。当前时点来看,我们认为公司基本面已有较多积极因素累积,股价具备较强安全边际。

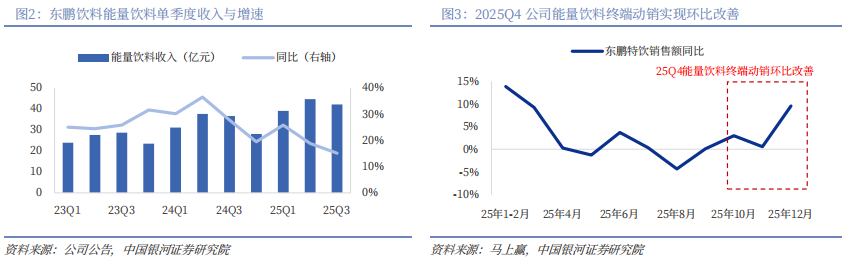

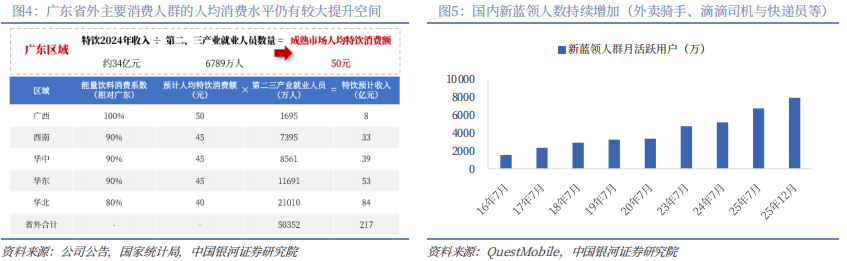

能量饮料:短期增速企稳改善,长期仍有增量空间。1)短期来看,根据终端动销监测数据,25Q4公司能量饮料业务增速已有企稳改善迹象,我们判断2026年企稳趋势有望延续,主要得益于基数逐渐走低,公司加大冰柜投放力度有望提振单点卖力,以及开启新一轮组织架构变革提振终端动销。2)长期来看,我们认为公司能量饮料主业仍有较大增长空间,一方面省外市场核心人群平均消费量对标广东仍有较大增长潜力,模型测算公司能量饮料远期收入空间约250亿元以上;另一方面核心消费人群仍在扩容,根据QuestMobile监测数据,“新蓝领”人数25H1已增至约7000万人,并且25H2仍保持快速增长趋势。

潜力新品:看好奶茶与焙好茶,关注3-5月动销催化。1)奶茶新品,性价比优势明显(3.5~4元/500ml),主打港式与低糖特色,与阿萨姆等主流大单品形成差异化;考虑到公司产品力与渠道力具备优势,叠加奶茶行业竞争格局或形成利好催化,我们判断公司奶茶新品有望实现快速增长;从节奏来看,奶茶2025年11月在部分区域网点上市,目前初步动销反馈较好,3~5月铺货速度加快后有望推动收入加速增长。2)焙好茶新品,同样性价比优势明显(3元/500ml),口味具备差异化(焙茶工艺 特色茶种),相较于三得利乌龙茶等具备竞争优势;我们认为当前无糖茶行业仍属于增量市场,公司有望凭借产品与渠道优势享受品类增量红利,在高线市场实现份额提升,在下沉市场抢占增量;从节奏来看,焙好茶新品2026年1月已开始铺货,可关注3月之后动销表现。

毛利率:内部与外部等多个因素共振下仍有提升空间。1)成本红利:白糖和瓶胚为二大核心原材料(成本占比约50%),预计二者价格2026年延续下行趋势,有望推动公司毛利率提升0.5~1pct;2)新品毛利率爬坡:预计未来补水啦与果之茶收入快速放量,规模效应下单品毛利率持续爬坡,根据我们的敏感性模型分析,有望推动公司毛利率提升0.1~0.4pct。3)运输半径优化:2026年公司天津基地投产,按照规划将满足北方市场产能需求,可通过缩短运输半径降低运输成本,我们保守测算将推动公司毛利率提升0.4pct。综上所述,内外部多因素共振下有望推动公司毛利率提升1~2pct。

投资建议

我们认为公司能量饮料主业增速短期企稳改善,奶茶与无糖茶新品亦有望在旺季形成催化。

风险提示

行业竞争进一步加剧的风险;新品旺季表现不及预期的风险;食品安全风险。

正文

一、研究缘起:迈向平台型公司,当前再迎布局时点

东鹏饮料正逐渐从大单品型公司成长为平台型饮料巨头,能量饮料持续性与新品扩张节奏成为影响业绩与股价的核心因素。2025H2,能量饮料增速波动叠加净利率改善幅度放缓导致公司迎来阶段性调整。当前时点来看,我们认为公司基本面已有较多积极因素累积,股价具备较强安全边际。

二、能量饮料:短期增速企稳改善,长期仍有增量空间

(一)短期维度:多个积极因素共振,2026年有望企稳改善

25Q1-3能量饮料增速逐季放缓。2025年前三季度公司能量饮料收入同比 19%,其中Q1-3分别同比 26%/19%/15%,呈现逐季放缓趋势,我们判断主要归因于网点开发节奏放缓,以及广东台风天气异常与竞品阶段性冲击对单店卖力亦有小幅影响。

2026年多因素共振下有望改善。1)2026年基数逐渐走低;2)加大冰柜投放力度,公司2026财年规划新增投放冰柜30万台(存量约40万台),并将冰柜投放节奏前置至2025Q4;3)开启组织架构变革,根据公司公告,公司在全国设立“五大战区”,一方面精简组织层级有利于推动精细化与扁平化管理,另一方面加强动销与网点等指标考核有利于提振终端动销。

2025Q4增速已有企稳改善信号。根据我们监测的高频终端数据,25Q4公司能量饮料动销已实现环比改善,判断主要得益于基数逐渐走低 冬季天气偏暖(12月气温为历史上第二高峰值)。

(二)长期维度:从区域扩张与消费群体角度来看仍有增量空间

广东省外市场仍有较大增长空间。2024年特饮在广东区域(含广东、海南)收入预计34亿元,二三产业就业人员约0.7亿人,则对应年人均特饮消费50元。考虑到广东全年四季气温均偏暖,而全国其他区域秋冬气温较低导致饮料销量较低,假设省外人均特饮消费为广东的80~90%,对应省外特饮收入合计217亿元。

“新蓝领”核心消费人群扩容。2016年以来国内外卖骑手、滴滴司机、快递员等新蓝领人数持续增长,2025年12月已达到7955万人;伴随产业与就业结构变迁,未来有抗疲劳需求的特饮核心消费人群有望进一步扩容。

三、潜力新品:看好奶茶与焙好茶,关注 3-5 月动销催化

(一)港式奶茶:主打性价比 港式&低糖,行业竞争格局或形成利好

产品性价比优势明显,锚定大众口味,主打港式与低糖差异化。1)性价比优势明显,东鹏奶茶原价约4元/瓶*500ml、考虑“免费乐享”后价格约3.6元,对标龙头品牌统一阿萨姆4~5元/瓶;2)锚定大众口味,布局原味与茉莉奶绿二大口味;3)主打“港式”与“低糖”,产品具备差异化。

(二)“焙好茶”:主打性价比 差异化口味,有望享受无糖茶品类增量红利

东鹏“焙好茶”主打性价比 差异化口味。1)性价比优势明显,焙好茶3元/500ml,定价明显低于三得利等主流竞品5元,并且有扫码抽奖活动,第二瓶优惠0.3~2元。2)口味具备差异化,一方面焙茶工艺可褪去涩味激发茶香,与市场主流竞品明显不同;另一方面焙好茶口味具备明显特色,“茉莉乌龙”是茉莉花茶 乌龙茶复合口味,迎合当前消费者口味多样化的趋势,“凤凰单枞”则属于乌龙茶中的特色品种,与市面主流的普通乌龙茶有所区别。

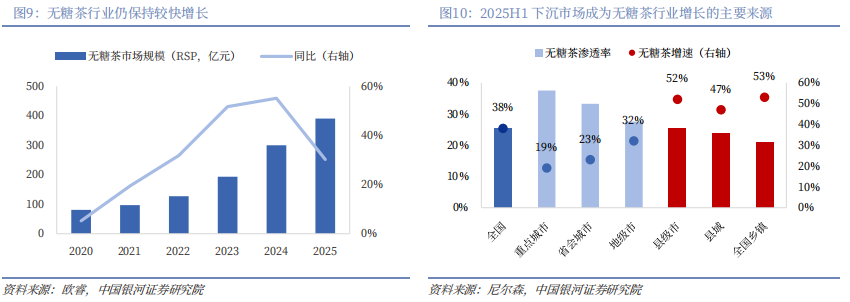

无糖茶仍属于增量市场,东鹏“焙好茶”有望受益。根据欧睿口径,2025年无糖茶行业销售额同比 30%,仍然保持较快增长,但发展趋势已发生新变化:1)口味多样化,从茉莉花茶、乌龙茶与绿茶等单一口味逐渐升级为金桂乌龙、茉莉乌龙等;2)下沉市场快速增长,目前下沉市场无糖茶品类渗透率较低(约20%),未来仍有较大提升空间。我们认为东鹏饮料有望凭借产品优势 渠道优势享受无糖茶品类增量红利,在高线市场实现份额提升,在下沉市场则抢占增量。

四、毛利率:内部与外部等多个因素共振下仍有提升空间

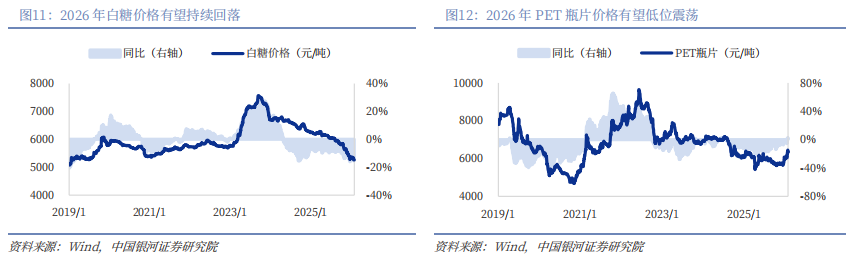

(一)2026年核心原材料价格仍有望回落

白糖和瓶胚为东鹏最核心的原材料(2020年采购金额占成本50%),二者价格2026年有望延续下行趋势,成本红利有望推动毛利率提升0.5~1pct。

白砂糖:2026年1月白糖均价同比回落超10%,参考农业农村部预测,预计2026年在海外食糖产量维持高位、国内持续增产的催化下,白糖成本有望个位数下降。

PET瓶:2026年1月PET瓶片均价同比回落2%,据中国化学纤维工业协会,2026年国内聚酯瓶片行业仍供过于求,我们判断2026年PET成本有望延续低位震荡。

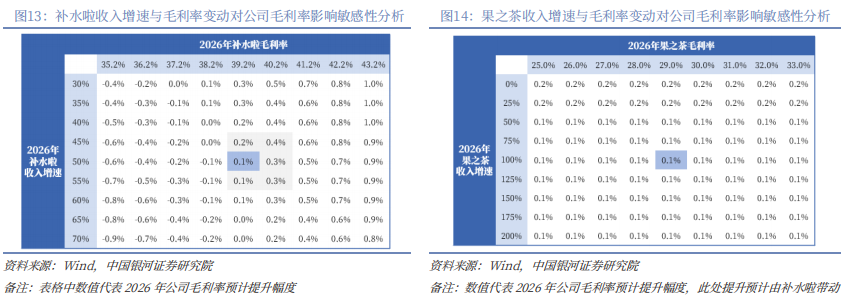

(二)新品放量带来的规模效应将支撑毛利率持续爬坡

补水啦与果之茶快速放量,规模效应下单品毛利率持续爬坡,有望推动整体毛利率提升0.1~0.4pct。

补水啦:1)2023至2024年,补水啦收入由4亿元增至15亿元(毛利率 3.3pct);24Q1-3至25Q1-3,补水啦收入由12亿增长至28亿元(毛利率 3.5pcts)。2)假设2026年补水啦收入实现约50%的增长、毛利率进一步提升至39.2%,其他产品的增长参见我们的盈利预测,则公司毛利率有望提升0.1~0.4pct。

果之茶:参考补水啦的经验,我们认为2026年果之茶随着收入规模增长,其毛利率亦有望同步提升;并且敏感性分析结果显示,虽然果之茶毛利率低于公司整体,但是其快速增长并不会导致公司毛利率承压。

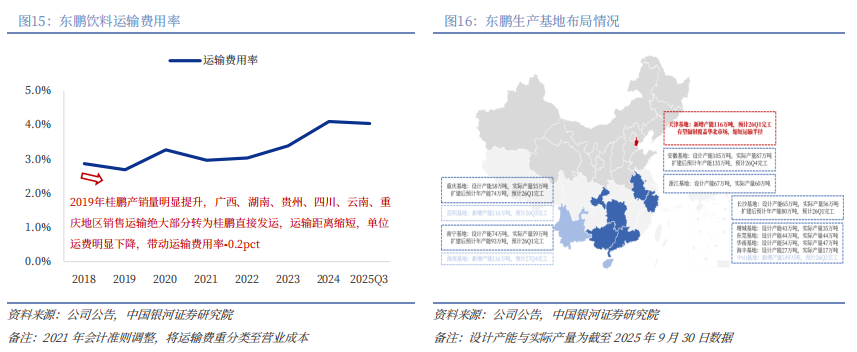

(三)天津基地投产有望降低北方运输成本

2026年公司天津基地投产,有望满足北方市场需求,通过缩短运输半径降低运输成本,推动毛利率提升0.4pct。

天津生产基地为东鹏全国第10个、北方首个生产基地:1)区位方面,相较原先最近的安徽基地,将有效缩短向对北方市场的运输半径;2)产能方面,完工后设计年产能约116万吨,预计年产达到10亿瓶东鹏特饮,对应收入超30亿元,可基本覆盖当前华北市场需求。

新基地预计26Q1完工,有望降低运输成本,推动公司毛利率提升约0.4pct。具体测算如下:1)25Q1-3华北市场收入占广东省外收入20%,保守假设华北市场的运费占公司整体运费比重也为20%;2)假设天津基地通过缩短运输半径可减少50%的运输费用。

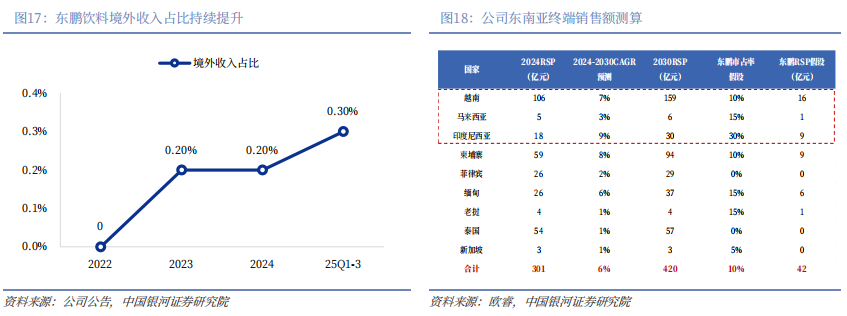

五、海外市场:重点布局东南亚,26Q1印尼布局加速

(一)重点布局东南亚地区,预计2030年收入约30亿元

覆盖20余个国家与地区,东南亚地区为重点市场。东鹏2022年开始布局海外市场,截至2025年前三季度境外收入占比约0.3%(约5000万元),覆盖20余个国家与地区,包括东南亚、中东、蒙古、韩国与美国等,其中东南亚为公司重点布局区域,目前已经在越南与马来西亚设立分公司,在印尼建设生产基地。

预计东南亚市场远期收入空间约30亿元人民币。2024年东南亚9国能量饮料市场近300亿元人民币(下同),预计2030年将增至420亿元,我们测算东鹏综合市占率有望达到10%,对应终端销售额约42亿元;若假设公司产品加价率约60%,则对应公司在东南亚收入有望达到25亿元。

(二)26Q1印尼布局加速,关注收入放量节奏

印度尼西亚:公司2026年1月与三林集团签署战略合作协议,在印尼共同成立合资公司,总投资金额约3亿美元,未来5年合作具备排他性;三林集团是印尼本土知名快消品企业,旗下公司包括印尼最大的综合食品企业Indofood(2024年收入约480亿元,其中饮料收入约7亿元)、印尼最大的连锁便利店Indomaret(2024年门店数量超2.2万家)。我们认为东鹏有望借助三林的资源在印尼加速完成产能建设与产品资质认证,并通过三林分销渠道资源实现快速铺货。

马来西亚:公司25Q2正式进驻马来西亚,对营销活动、产品包装、口味等进行本地化设计;与大昌华嘉(DKSH)建立合作伙伴关系,当前已入驻连锁迷你超市、综合商超多个渠道,包括99 Speedmart、KK Mart、Mr. DIY、AEON、Village Grocer等。

越南:公司积极参与行业展会,开展社区活动、本土赞助等持续提高品牌影响力;2025年9月越南DC仓(位于越南南部枢纽地区)正式启用,以越南为支点辐射周边,本土化供应链的建设进一步优化有望带动东南亚业务提速增长。

六、风险提示

行业竞争进一步加剧的风险;新品旺季表现不及预期的风险;食品安全风险。

VIP复盘网

VIP复盘网